国债期货合约介绍与最便宜交割债券选择

2013-08-12彭颖怡

陈 坷 彭颖怡

(西南财经大学金融学,四川 成都 611130)

一、国债期货仿真合约若干重要概念释疑

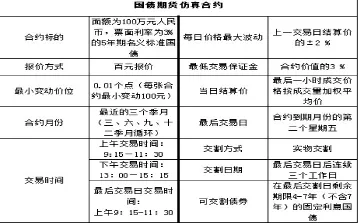

表1 国债期货仿真合约

期货:一般指期货合约,就是指由期货交易所统一制定的、规定在将来某一特定的时间和地点交割一定数量标的物(基础资产)的标准化合约。按标的物划分可以分为商品期货与金融期货,国债期货是利率期货中的一种,属于金融期货。

合约标的:面额为100 万元人民币,票面利率为3%的5 年期名义标准国债,这种名义国债是一种虚拟债券,在交割的时候是计算转换因子的基础。之所以采用虚拟债券,是为了防止单一债券存量过少,被机构囤积而操纵价格或者是在交割时令交易对手拿不出债券而违约。

最小变动价位:合约面值为100 万人民币,最小变动价位为0.01 个点,即万分之一,所以最小变动价位对应的变动金额为100 元。在3%最低保证金比率下,客户只需投入3 万即可做多或者做空一手合约,进入门槛较低。

最低保证金:所谓保证金,是指交易者参与期货合约的买卖时需按期货合约价格的一定比率交纳少量资金作为履行期货合约的财力担保,这种资金就是期货保证金。按性质与作用的不同,可分为结算准备金和交易保证金两大类。结算准备金一般由会员单位按固定标准向交易所缴纳,为交易结算预先准备的资金。交易保证金是会员单位或客户在期货交易中因持有期货合约而实际支付的保证金,它又分为初始保证金和追加保证金两类。仿真合约的最低保证金为3%,但临近交割月份前一个月下旬起,保证金比例将会变化,交割月份前一个月下旬起保证金为合约价值的5%;交割月份第一个交易日起为合约价值的8%;最后交易日前二个交易日起为合约价值的10%。

每日价格最大波动:中金所国债期货采用涨跌幅制,最大价格波动为上一日结算价的±2%。每日价格波动低于最低保证金比率是为了防止客户爆仓的情况出现。而当日结算价则是按合约最后一小时交易价格按交易量的加权平均。

可交割债券:仿真合约的交割方式为实物交割,在最后交割日剩余期限4-7 年(不含7 年)的固定利息国债均为可交割证券,因此有一篮子满足条件的债券均可交割,这些债券得价格和属性相差巨大,为了使不同的可交割债券具有可比性,人们引入了转换因子与最便宜可交割债券两个概念,下面详细介绍其中原理。

二、转换因子的原理

由于符合条件的可交割债券有多种,每种债券的息票率,到期日都不同,为了能够比较不同的可交割证券,引入了转换因子的概念。

转换因子:将可交割的实际债券换算成名义标准国债时的比例

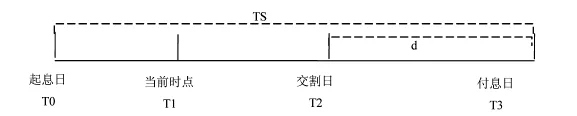

图1 计算转换因子的时点说明图

如上图所示,假设某债券A 在交割日时剩余期限n 在4—7年内,符合可交割证券的要求,假设其付息频率为一年一次,息票率为c,而期货合约的标准债券票面利率为y,交割日距离下一次付息日时间间隔为d 天,而两次付息日之间的天数为TS=365 天,那么这个债券的转换因子(CF)计算公式如下:

到了交割日时,期货空头方交付国债现货,现货国债总价格= 市场标价+ 应计利息a;期货多头发支付相应资金,这笔资金称为期货发票价格。期货发票价格=期货价格×转换因子+ 应计利息b,如果现货国债是在交割日购买的,那么应计利息a 和应计利息b 相等,期货空头方的交易损失为现货国债总价格-发票价格=市场标价-期货价格×转换因子;如果现货国债是在交割日之前购买的,那么空头方的交易损失=(市场标价+ 应计利息a)-(期货价格×转换因子+应计利息b)。

三、最便宜可交割债券选择

有三种方法可以作为选择最便宜可交割证券的标准:基差法,净基差法以及隐含回购率法。

1.基差法:前文已经提到,如果在交割日T2 购入债券进行交割,空头方的净损失=现货国债总价格-发票价格=现货国债净价-期货报价×转换因子,而我们定义基差=现货国债净价-期货报价×转换因子,因此在交割日的时候,选择基差小的债券交割,那么损失就越小,或盈利越大(基差为负)。最便宜交割债券满足基差最小。

净基差法:很多时候人们购买最便宜交割债券的时点并不是在交割日,而是在交割日之前的某个时点T1,若这个时候在选择基差法来衡量收益,就忽略了持有债券的收益和成本,收益则是购买日至交割日的的票息,成本是同段时间的融资成本,用公式表示如下(按年付息):

定义:净基差=基差+融资成本-息票收入;

其中:息票收入=面额×息票率×(T2-T1)/365;

融资成本=(债券净价+应计利息)×融资利率×(T2-T1)/365;

净基差数值衡量了期货空头方的净损失,这个净损失包含了持有期至交割日这段时间的资金占用成本与债券息票收入等因素,因此净基差越小,损失越小或者收益越大,选择净基差最小的债券为最便宜交割债券;

3.隐含回购率法:隐含回购率衡量了空头方获得的融资成本的弥补,计算公式如下:

从公式中可以看出,隐含回购率越大,期货空头方将持有期货进行交割获得的收益率就越大(损失率越小),因此,在融资成本一定的情况下,选择隐含回购率最大的债券为最便宜交割债券。

[1]夏欣. 国债期货最快5 月登场[N]. 中国经营报,2013-04-08.

[2]周子康,陈芬菲,张强劲. 国债期货中的最便宜交割债券分析[J]. 中国管理科学,2008(02).