我国科技型中小企业技术创新能力财务评价指标体系分析

2013-08-11颜莉,付腾

颜 莉,付 腾

(1.湖北经济学院,湖北 武汉 430205;2.湖北大学,湖北 武汉 430062)

一、引言

自20世纪80年代以来,以高新技术为基础的科技型中小企业的发展一直是各国政府和理论界关注的重点。大量实践表明,科技型中小企业是各国发展高新技术产业和建立国家创新体系的重要主体,创新是科技型中小企业生存与发展的原动力。但是,伴随着企业的快速发展,资金短缺、创新能力弱、管理混乱、信息不对称等因素使得许多银行和投资者为降低风险对该类企业投资更加谨慎,其中,创新能力无法定量评价是投资者望而却步的主要原因。因此,研究出一个能客观明晰反映企业创新能力的数据模型显得尤为重要且紧迫。

目前我国主要是从科技人员的比重、R&D经费比重、高科技产品比重以及经济效益等方面对科技型中小企业进行界定[1]。国外创业投资对科技型中小企业的划分是按企业发展阶段进行的,一般把处于成熟期之前的种子期、导入期和成长期这3个时期的企业称为科技型中小企业。种子期和导入期也统称为初创期[2]。

张凤杰和陈继祥认为,科技型中小企业是指以科技人员为主创办的、以创新为发展动力的、主要从事高新技术产品的研制、开发、生产和服务的中小规模的企业[3]。杨青和梁新认为,科技型中小企业是指处于种子期、导入期和成长期这3个时期的人员、资产和收入规模较小,但具有知识密集、R&D投入高、附加价值高、增长速度快和技术进步快等特征的企业[4]。于莉认为,科技型中小企业是产品具有一定的科技含量,企业发展历史较短、规模较小,大多为科技改进服务行业,受到物力、财力和人力资源的限制,内部管理水平、经营决策能力、财务控制能力等方面存在一定问题的企业[5]。裘俊杰和周鸿勇认为,科技型中小企业是将科技成果转化为现实生产力的中小规模企业,科技型中小企业具有所需资金少、建成周期短、决策机制灵活、管理成本低廉、能够适应市场多样性的需求等特点,特别是在创新机制和创新效率方面具有其它企业无法比拟的优势[6]。另外,学者田依林、牛勇平等也提出了一些不同的观点[7][8]。

综合以上观点和我国科技型中小企业现状,笔者认为科技型中小企业是指以创新为发展原动力,高素质科技人员比重较大,R&D经费所占比重较大,主要从事高新技术的研发、生产和后续服务的,处于初创期 (指组建时间不足18个月)和成长期(指组建时间超过18个月)的规模不大的企业。

二、科技型中小企业技术创新能力财务评价指标

企业的创新能力主要包括技术创新和管理创新。这两种创新对于企业来说都很重要。对于管理创新一般都是定性分析,技术创新的研究较多但通过实证分析的较少[9]。因此,本文拟通过实证分析来探讨技术创新能力财务评价指标。

2006年初,国家统计局国家经济景气监测中心提出评价我国企业技术创新能力的四大指标,包括潜在技术创新资源指标、技术创新活动评价指标、技术创新产出能力指标和技术创新环境指标。其中,潜在技术创新资源指标包括企业工程技术人员数、企业工业增加值、企业产品销售收入等项;技术创新活动评价指标、包括科技活动经费占产品销售收入比重、研究和试验发展(R&D)活动经费投入占产品销售收入比重等项;技术创新产出能力指标,包括申请专利数量占全国专利申请量比例、拥有发明专利数量占全国拥有发明专利量比重、新产品销售收入占产品销售收入比重等项;技术创新环境指标包括财政资金在科技活动经费筹集额中的比重、金融机构贷款在科技活动经费筹集额中的比重等项[10]。

定量研究基于大量财务指标数据,由于科技型中小企业还处于起步阶段,业务规模不大,本文认为在反映创新能力四大指标的财务报表数据中,不能仅以现时的经济效益或盈利水平指标为主,更应该对权益类资产和负债类资产的比例、现有资产的结构和质量、研发资金投入情况、人力资源的价值、投资项目的合理性等方面做出财务分析,以此来判断企业是否具备开展相关创新活动的条件。具体主要可以采用产权比率、资产负债率、固定资产比重、知识产权类无形资产比重、资产报酬率、速动比率、总资产周转率、长期资产适合率、成本费用利润率以及净资产收益率等财务指标体现。

对于初创期和成长期科技型中小企业的技术创新能力财务评价指标,由于其特点不同,在财务指标的采用上各有侧重。

(一)初创期科技型中小企业技术创新能力财务评价指标

综合初创期企业科技含量高、无形资产大、高风险性的特点[11],笔者认为初创期科技型中小企业技术创新能力财务评价指标应包括:(1)产权比率。指负债总额与所有者权益总额的比,反映了企业基本财务结构是否稳定。一般来讲,产权比率小于1较好。(2)资产负债率。指负债总额占资产总额的百分比,一般不应超过50%,资产负债率过高,说明企业债务压力大,破产风险增加。(3)长期资产比重。指长期资产(包括固定资产与无形资产)占资产总额的百分比。在科技型企业中,无形资产占有越来越重要的地位,其比重应明显高于其他企业。(4)知识产权类无形资产比重。指知识产权类无形资产占资产总额的百分比。知识产权类无形资产包括版权、商业秘密、商标权、企业拥有的专利权、非专利技术等。(5)固定资产成新率。指企业当期平均固定资产净值同平均固定资产原值的比。反映了企业所拥有固定资产的新旧程度,指标越高,表明固定资产越新,企业的持续发展能力越强。初创期科技型中小企业不应存在较大的固定资产磨损价值,固定资产成新率一般会很高。(6)总资产报酬率。指企业一定时期内获得的利润总额与平均资产总额的比。该比率越高,说明资产利用的效率越高。该指标在一定程度上反映了科技型中小企业的发展潜力。

除此之外,如不良资产比率、高新技术产品研究开发经费比率等也可反应初创期科技型中小企业技术创新能力大小,但由于这些指标所占比重较小且不易获得,因此本文不予考虑。

(二)成长期科技型中小企业技术创新能力财务评价指标

综合成长期企业的高成长、高回报特点[11],笔者认为成长期科技型中小企业技术创新能力财务评价指标应包括:(1)净资产收益率。指企业在一定时期内的净利润与其平均净资产的比率。该指标反映了企业资本营运的综合效益。(2)速动比率。指企业速动资产与流动负债的比。反映了企业用流动资产立即偿还债务的能力。速动资产指流动资产减去存货后的部分。(3)成本费用利润率。指企业在一定时期内的利润总额与其成本费用总额的比率。该指标反映了企业的获利能力。(4)总资产周转率。指企业一定时期主营业务收入净额同平均资产总额的比率。该指标反映了企业资金利用效率。

除此之外,如盈利能力稳定系数、主营业务利润率等也可反应成长期科技型中小企业技术创新能力大小,但由于这些指标计算较为复杂且不易客观获得,因此本文不予考虑。

三、实证分析

由于目前我国技术创新能力研究基本还是以定性分析为主,为了弥补定性分析的不足,笔者采用因子分析模型和便于一般读者理解的多元线性回归法来进行相关研究。

(一)样本和数据的选取

本文随机选取了40家科技型中小企业作为研究样本,这些样本包括北纬通信、中长石基、凡谷电子、汉王科技等。各样本数据均从RESSET金融研究数据库中获得。选取这40家上市公司2011年年报来进行相关的研究。

(二)实证分析模型

本文根据因子分析原理,设影响企业创新能力的会计指标信息为Xi,将分析多个会计变量之间相互关系所寻找出来的假想变量定义为因子。因此,本文得到因子分析模型为:

在该模型中,Xi(i=1,….n)为会计指标变量;f1,f2,…,fm为公因子,解释会计变量之间的关系;Ui为特殊因子,表示该变量不能被公因子所解释的部分;aij(i=1,…,n;j=1,…,m)为第 i个会计变量在第 j个公因子上的负载,反映了各个公因子与上述会计指标变量之间的相关联程度。

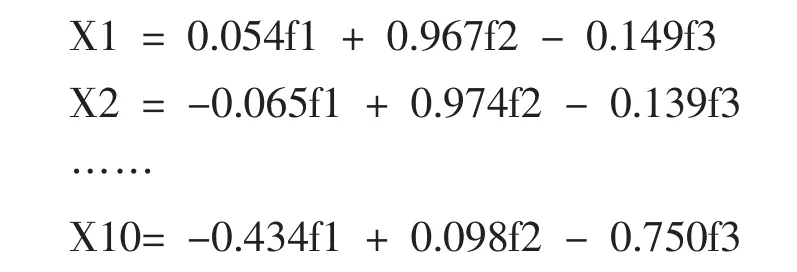

若分析在其他年度中此上市公司创新能力受到财务指标的影响时,可以用公因子替代各会计指标作为自变量,从而进行回归分析,这就需要对各因子进行测算,再以此算出因子与其对应的每个会计指标上的得分值(因子值)。求解各因子的模型如下:

其中,Wji(j=1,…,m;i=1,…,n)为第 j个公因子在第i个会计指标上的因子值。

假设公司的技术创新能力与文中所给的这些会计指标有线性相关关系,那么公司创新能力与公因子之间也应存在着线性关系,建立创新能力模型如下:

其中,Ps为公司技术创新能力,bs(s=1,…,m)各因子方差率占累计方差率的比重,ns为随机扰动项。

(三)实证结果及其分析

本文根据所收集的会计指标数据,运用统计软件SPSS16.0中的因子分析功能和多元线性回归功能,找出上述财务指标与企业技术创新能力的相关性,计算得出会计信息影响企业技术创新能力的模型。具体步骤如下:

1.变量相关性研究

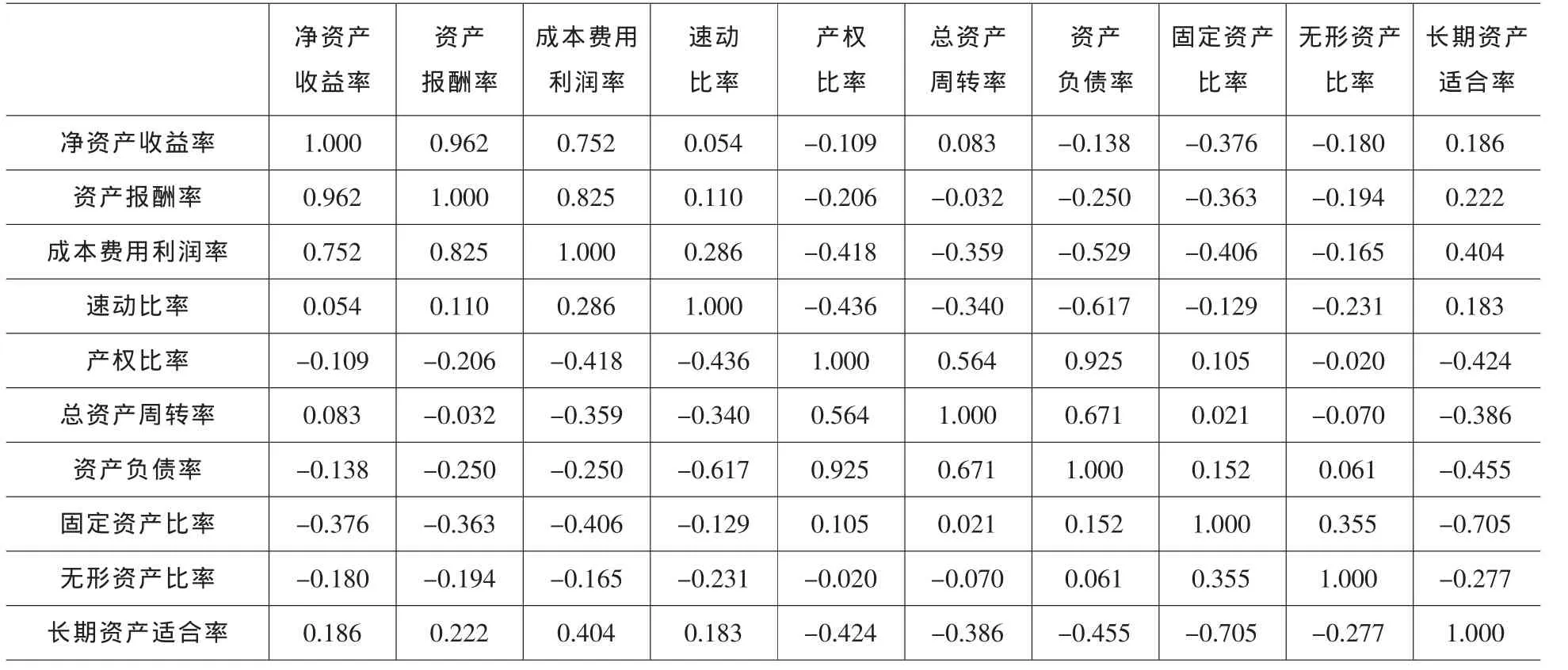

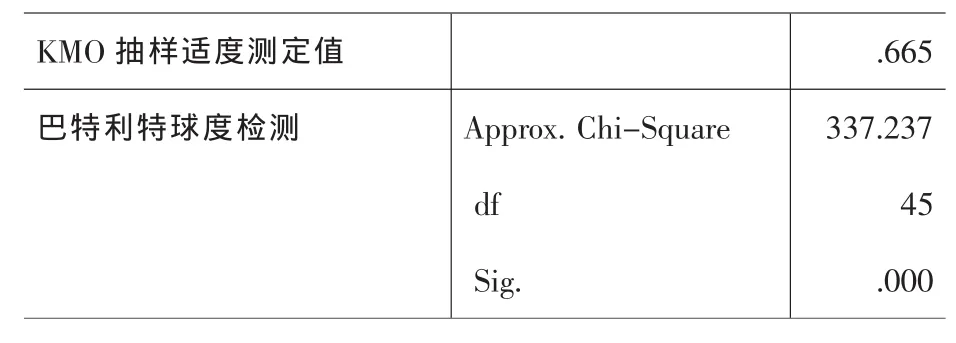

通过分析会计指标变量之间的相关矩阵(见表1),并通过KMO检验与巴特利特球度检验来进一步判断所选的10个会计指标是否可以进行因子分析(见表 2)。

表1 相关矩阵(Correlation Matrix)

表2 KMO检验与巴特利特球度检验(KMO and Bartlett's Test)

通过表1我们可以看出,净资产收益率、资产报酬率和成本费用利润率有较强的相关性。资产负债率、速动比率、产权比率和总资产周转率有较强的相关性。通过表2我们看出KMO值为0.665,大于0.5可以接受。巴特利特球度检验拒绝原假设,因此可以对选取的会计指标进行因子分析。

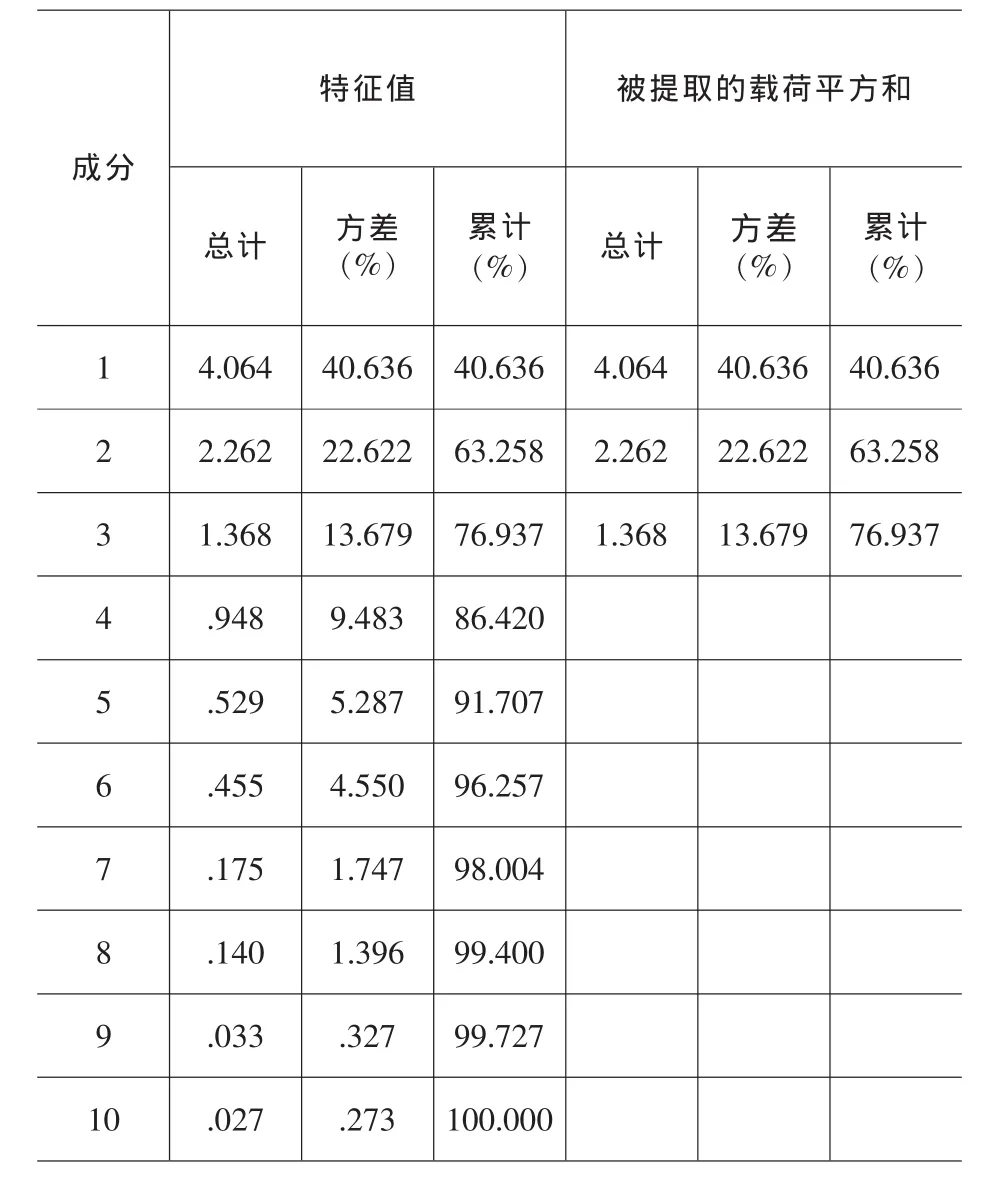

2.提取公因子

本文运用了主成分分析法,采用特征值不小于1的主成分作为初始因子,通过统计软件分析得出了各因子的特征值及百分比。

表3 总方差解释(Total Variance Explained)

由表3我们看出,3个因子累计解释了数据中总方差的76.937%,因此我们选取这三个因子为主因子,代表所收集的会计指标的主要信息。

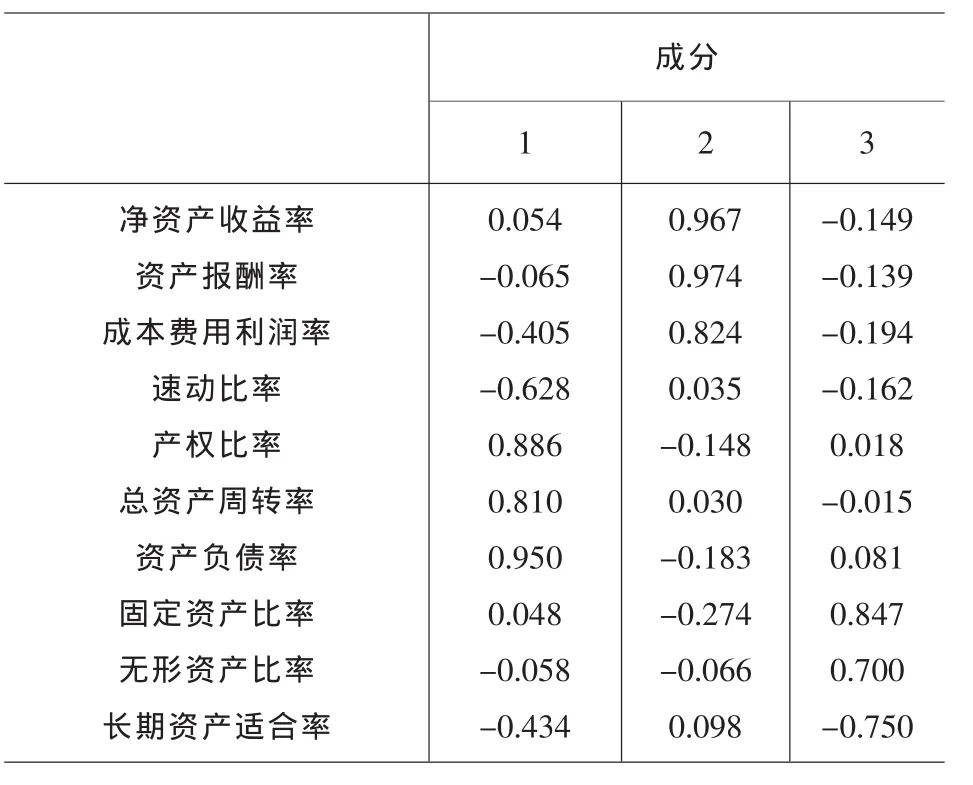

3.公因子旋转后的负载分析

运用方差极大法进行正交旋转,所得的结果如表4所示。

表4 旋转因子载荷矩阵(Rotated Component Matrix)

由表4可知,公因子1对产权比率、总资产周转率和资产负债率有较强的解释能力;公因子2对净资产收益率、资产报酬率和成本费用利润率有较强的解释能力;公因子3对固定资产比率、无形资产比率和长期资产适用率有较强的解释能力。公因子1可以说明公司的偿债能力对公司创新能力的影响;公因子2说明了公司的盈利能力对公司创新能力的影响;公因子3说明了公司的资本结构对公司创新能力的影响。主成分分析如下:

4.公因子值分析

运用统计软件所得到的公因子得分如表5所示。

表5 公因子得分系数矩阵(Component Score Coefficient Matrix)

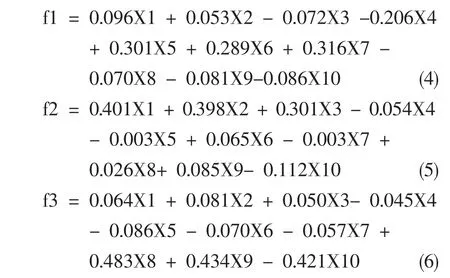

由上表可得公因子得分函数:

当我们研究科技型中小企业的会计指标对其技术创新能力的影响时,可以将各指标值代入上述三个得分函数中,得到三个公因子的值,然后建立创新能力与三个公因子的得分函数,检验各公因子对股票价格变动的影响程度。

依据上述主因子的得分函数和各主因子的方差贡献率,可以得出技术创新能力综合得分函数表达式:

上述函数表达式的意义为,科技型中小企业的偿债能力、盈利能力和资本结构每变化1单位,对企业技术创新能力的影响程度分别为0.528、0.294、0.178。有了技术创新能力综合得分函数,我们就可以将技术创新能力进行量化分析。

(四)实证举例

以下以中兴通讯股份有限公司(以下简称中兴通讯)和紫光股份有限公司(以下简称紫光股份)2011年财务指标数据来进行技术创新能力综合得分(以下简称综合得分)的测算对比。

1.中兴通讯综合得分

通过公因子得分函数公式(4)、(5)、(6),测算出:

f1=121.7887,f2=4.6035,f3=29.8200

再应用技术创新能力综合得分函数公式(7),测算出:

从该式可得出中兴通讯的综合得分为60.3499。

2.紫光股份综合得分

与中兴通讯综合得分计算过程相似,同理我们得出紫光股份综合得分为33.0788。

由以上计算可看出中兴通讯的综合得分比紫光股份的综合得分要高,这就说明中兴通讯的技术创新能力强于紫光股份的技术创新能力。此结果与客观事实相符合。

通过以上实证研究可以发现:相对于之前的定性分析规范性研究,本文通过获取客观数据得出技术创新能力综合得分函数,通过简单计算就可获得某企业创新能力的客观数值,而此数值是建立在客观计算之上,因此具有较高可信度,对于吸引外部投资和增加管理部门决策依据有一定的利用价值。

四、结语

目前国内科技型中小企业发展所面临的一个重大问题就是融资难,而归根结底就是投资者对此类企业实际创新能力的强弱没有一个客观的判断依据[12]。鉴于目前国内对科技型中小企业技术创新能力大多为定性的规范性研究,本文运用了定量分析来探讨其财务评价指标体系。通过对相关财务指标数据的收集,并运用主成分分析法进行实证分析研究,得出客观反映企业技术创新能力的技术创新能力综合得分函数。该得分函数对于研究一个企业的技术创新能力有着非常客观严谨并且一目了然的作用,对于比较某几个相类似企业的技术创新能力大小更是有着非常直观的作用和比较结果,可以使投资者对相关企业的技术创新能力有客观具体的认识,更便于在相关企业之间作比较,进行更加优化的选择。此举不仅可以帮助解决科技型中小企业面临的融资难困境,也可以帮助投资者进行更有效率且风险低的投资。科技型中小企业发展的根本动力就是创新能力的不断提升。本文的研究结果还可帮助科技型中小企业对自身进行“体检”,通过与其他企业的技术创新能力综合得分函数对比,发现自身的不足,进而加强薄弱环节来提高自身创新能力,增强竞争力。

[1]李燕强.科技型中小企业自主创新能力评价与提升研究[D].南京:江苏大学硕士论文,2010.32-34.

[2]Ram,M.,& Tim,S.Proactive R&D Managementand Firm Growth:A Punctuatedequilibrium Model,Research Policy[C].2011,(40):429-440.

[3]张凤杰,陈继祥.科技型中小企业创新能力评估指标体系研究[J].上海管理科学,2007,(2):39-43.

[4]杨青,梁新.科技型中小企业投资价值测评指标体系研究[J].武汉理工大学学报,2002,(6):49-52.

[5]于莉.科技型中小企业发展融资难问题分析与对策[J].新疆职业大学学报,2010,(6):20-23.

[6]裘俊杰,周鸿勇.浅议科技型中小企业创新能力提升[J].管理观察,2010,(19):91-92.

[7]田依林.企业技术创新能力评价指标体系模型研究[J].科技管理研究,2009,(7):173-175.

[8]牛勇平.基于因子分析的高技术产业创新能力比较——以沿海三大经济区域为例[J].山东经济,2011,(11):78-82.

[9]Liao,S.H.,et al.Knowledge Acquisition,Absorptive Capacity,and Innovation Capability:An Empirical Study of Taiwan's Knowledge-Intensive Industries,World Academy of Science,Engineering and Technology[C].2009,(2):160-167.

[10]王丽平,许娜.技术创新模式的代际转变:中小企业可持续成长的关键[J].科技进步与对策,2012,(2):80-85.

[11]颜莉.融资导向的高新技术企业初创及成长期价值评估研究[M].武汉:湖北人民出版社,2010.82-86.

[12]姜波,毛道维.科技型中小企业资本结构与企业社会资本关系研究:技术创新绩效的观点[J].科学学与科学技术管理,2011,(2):140-145.