增值税转型与辽宁省投资质量——基于固定资产抵扣税款情况的分析

2013-08-08王一然

王一然

(辽宁省国家税务局,沈阳 110016)

2004年开始,国家对东北老工业基地实施了一系列扶持政策,对辽宁省税收影响最大的是东北老工业基地税收优惠政策,允许试点行业纳税人在税收增量中抵扣购置机器设备时支付的增值税税款。2009年,增值税转型改革在全国全面实施。2004年—2008年辽宁省实际抵扣固定资产进项税额161.44亿元①税收数据源自税务系统内部资料。,折合投资1111.08亿元。2009年-2012年辽宁省企业共申报固定资产抵扣税款577.55亿元,折合投资3974.83亿元。本文通过对固定资产抵扣税款进行分析,反映辽宁省投资状况,探讨投资中存在的薄弱环节,并提出相关对策建议,以期对优化投资、促进经济又好又快发展有所裨益。

一、增值税转型对辽宁省经济税收的影响

(一)增值税转型对经济的影响

1.明显降低了企业税收负担。2012年,全省在实现增值税的74个行业中,整体行业税负下降了0.33个百分点。其中,2012年行业税负比2008年下降的有50个行业。40个工业行业中有30个行业税负较比2008年有所下降,整体工业税负比2008年下降0.49个百分点,降幅最大的黑色金属冶炼和加工业下降了2.12个百分点。商业税负比2008年下降了0.09个百分点。通过抵扣固定资产进项税款,减轻了企业负担,为辽宁企业发展增添了潜力和后劲。

2.有效提高了企业投资积极性。2009年—2012年,辽宁省企业申报固定资产抵扣税款分别为178.81亿元、122.36亿元、141.68亿元和134.69亿元,四年共申报抵扣税款577.55亿元。机器设备类投资呈现出快速增长趋势态势,同时也推动了全社会固定资产投资的较快增长。2009年—2012年辽宁全社会固定资产投资分别增长22.7%、30.5%、30.0%和23.5%,2012年投资总额完成21535.4亿元,投资规模跃居全国第3位。

3.促进了产业结构优化升级。机器设备的投入,加快了企业产品的升级换代和生产线的改扩建改造,优化了产品结构,扩大了生产规模。如先进制造业中的汽车制造业、通用设备制造业2012年固定资产抵扣税款分别为9.51亿元和5.28亿元,位居各行业前列。重点税源企业鞍钢股份有限公司鲅鱼圈钢铁分公司通过2006年—2010年总投资325亿元的建设,2012年产量达到510万吨,实现销售收入180亿元;抚顺石化公司总投资150.6亿元扩建80万吨乙烯项目,2012年9月已经正式开工生产。

(二)增值税转型对税收的影响

1.直接抵减当期实现的税款。增值税转型政策允许企业在当期实现的税款中抵扣新购进的机器设备类固定资产所含的税款,直接造成现有企业当期实现税款的减少。2009年—2012年,辽宁省企业实际抵扣固定资产进项税款分别为81.57亿元、102.31亿元、89.37亿元和121.70亿元,相应减少了当期实现的税收收入。企业投资力度越大,对税收增幅的影响就愈加明显。

2.新办企业实现税收滞后。从长期看,固定资产投资必将促进经济发展和税收增长,但是有些新建项目投入生产之后,几年后才产生盈利,实现企业所得税。同时,企业购进固定资产即产生进项税额,而正式投产后实现的销项税额要先用于抵扣进项税额,推迟了增值税税款的实现,有的企业甚至要几年后才能实现增值税,如鞍钢股份有限公司鲅鱼圈钢铁分公司2008年9月正式投产,截止2012年年末仍有待抵扣固定资产进项税款8.80亿元,按照目前年均实现增值税推算,至少还需要2年才能产生增值税。

二、从固定资产抵扣税款看辽宁省投资质量

(一)辽宁省固定资产抵扣税款规模相对较小,且增长较慢

从规模看,2012年辽宁省固定资产抵扣税款规模为208.62亿元,居全国第8位①2012年数据为统计快报数。,与全省全社会固定资产投资规模位列全国第3位形成鲜明对比。从增幅上看,2010年—2012年辽宁省固定资产进项税额增幅分别为7.64%、-5.98%和24.9%,三年平均增幅仅为8.12%,低于全国28.34个百分点。说明辽宁省企业在购进机器设备、加强技术改造等方面与发达省份仍有较大差距,较慢的发展速度将直接影响企业的发展后劲。

表1 2009年—2012年全国及部分省份固定资产抵扣税额情况单位:亿元、%

(二)大企业投资意识较强,中小企业投资力度还需进一步加大

从申报固定资产抵扣税款大于零的企业看,2012年销售收入在10亿元以上的大型企业有183户,占全部申报固定资产抵扣企业的1.14%;共计抵扣税款67.36亿元,占全部抵扣税款的50.02%。销售收入在1-10亿元的企业有1022户,占全部抵扣企业的6.36%;共计抵扣税款26.19亿元,占全部抵扣税款的19.45%。销售收入在1000万元-1亿元的企业有2790户,占全部抵扣企业的17.37%;共计抵扣税款12.88亿元,占全部抵扣税款的9.56%。销售收入在1000万元以下的企业有12066户,占全部抵扣企业的比重为75.13%;共计抵扣税款28.26亿元,占全部抵扣税款的20.98%。

从以上可以看出,销售收入在1亿元以上的大型企业户数仅占全部户数的7.5%,但申报固定资产抵扣税款占全部抵扣税款的69.46%;而销售收入在1亿元以下的中小型企业户数占全部户数的92.5%,申报固定资产抵扣税款却仅占全部抵扣税款的30.54%。这说明一方面固定资产投资与企业生产经营规模存在正比关系,另一方面也反映出规模较小的企业受资金、技术、设备等条件的限制,投资力度小,可持续发展能力不强。

表2 2012年不同规模企业申报固定资产抵扣税款情况单位:亿元、%

(三)大中型投资项目较少,小型投资项目占绝大多数

从企业申报固定资产抵扣税款规模看,2012年在辽宁省企业申报固定资产进项税款大于零的企业中,固定资产抵扣税款在1亿元以上的企业有25户,占全部抵扣企业户数的0.16%;共计抵扣税款70.20亿元,占全部抵扣税款的52.12%。固定资产抵扣税款在1000万元-1亿元的企业有121户,占全部抵扣企业户数的0.75%;共计抵扣税款34.37亿元,占全部抵扣税款的25.51%。抵扣税款在100万元-1000万元的企业有671户,占全部抵扣企业户数的4.18%;共计抵扣税款19.43亿元,占全部抵扣税款的14.43%。抵扣税款在100万元以下的企业有15244户,占全部抵扣企业户数的94.91%;共计抵扣税款10.69亿元,占全部抵扣税款的7.94%,每户企业平均抵扣税款83.86万元。可以看出,辽宁省大型特别是中型的投资项目较少,绝大多数为小型投资,说明辽宁省企业进行升级改造的投资较少,进行普通生产性投资较多。

表3 不同投资规模固定资产投资项目抵扣税款情况单位:亿元、%

(四)高耗能行业、产能过剩行业投资较大,投资层级不高

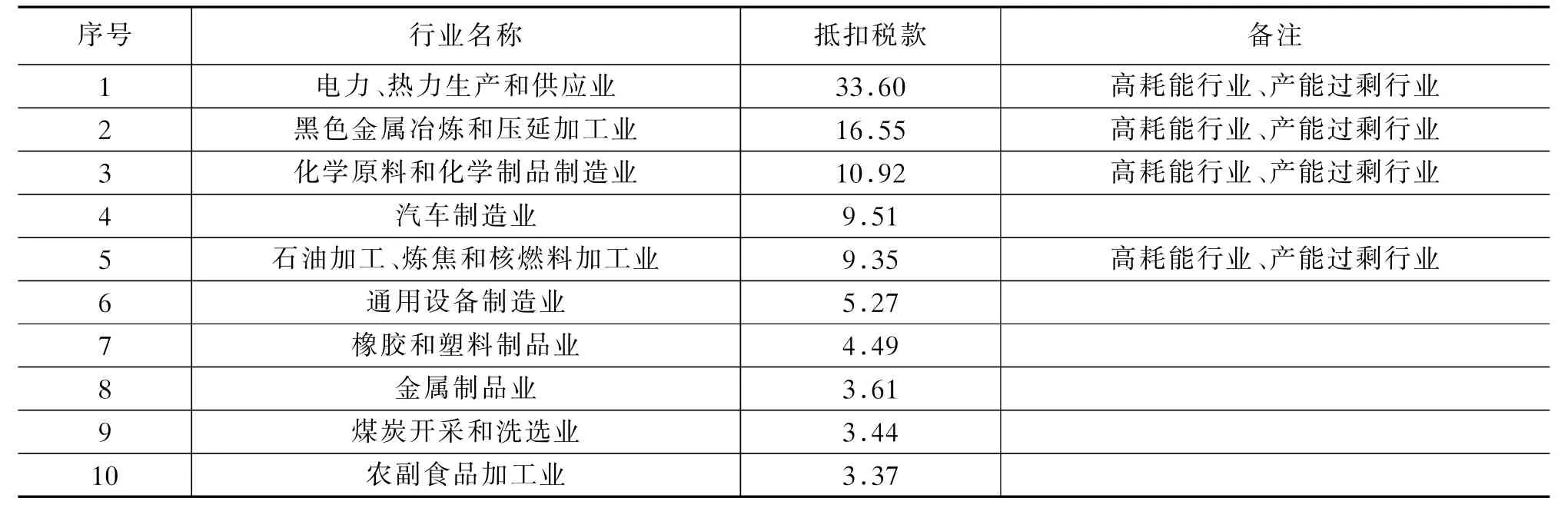

分行业看,辽宁省实现增值税的74个行业中,固定资产抵扣税款前十名的行业分别为:电力、热力生产和供应业(33.60亿元)、黑色金属冶炼和压延加工业(16.55亿元)、化学原料和化学制品制造业(10.92亿元)、汽车制造业(9.51亿元)、石油加工、冶炼和核燃料加工业(9.35亿元)、通用设备制造业(5.27亿元)、橡胶和塑料制品业(4.49亿元)、金属制品业(3.61亿元)、和煤炭开采和洗选业(3.43亿元)和农副产品加工业(3.37亿元)。十大行业共抵扣税款100.13亿元,占全部抵扣税款的四分之三左右(74.3%)。这些行业是都辽宁省的支柱产业和传统优势项目,说明增值税转型政策有效促进了辽宁省传统优势产业的发展。但是,前十大行业中,六大高耗能行业有4个,并占据了前三位;产能过剩行业也有4个。虽然有些投资项目的目的是提高深加工能力或加强环境保护,但一定程度上说明目前辽宁省投资的层级仍然不高。

(五)高新技术行业投资比重小,尚未形成规模发展

2012年,辽宁省汽车制造业、计算机、通信和其他电子设备制造业、电气机械和器材制造业、医药制造业、铁路、船舶、航空航天和其他运输设备制造业、仪器仪表制造业、电信、广播电视和卫星传输服务业、软件和信息技术服务业和专业技术服务业等九大高新技术行业申报固定资产抵扣税款的企业共计1429户,占全部抵扣户数的8.90%;共计抵扣税款14.74亿元,占全部抵扣税款的10.94%。可以看出,辽宁省高新技术行业投资的户数和抵扣税款比重较小,说明辽宁省高新技术行业总体规模仍较小。

(六)自有资金投资占主体,多渠道利用资金不足

笔者对2012年固定资产抵扣税款前100名企业的融资资金来源情况开展了问卷调查。从调查情况看,这100名企业共申报固定资产抵扣税款100.37亿元,占全部抵扣税款的74.52%,推算企业共需投入资金690.80亿元。从资金来源渠道看,企业自有资金排名第一,共有328.83亿元,占全部资金的47.60%;银行贷款257.73亿元,占全部资金的37.3%;股权融资30.29亿元,占全部资金的4.39%;向其他单位拆借10.72亿元,占全部资金的1.55%,其他方式63.17亿元,占全部资金的9.14%。可以看出,企业投资资金主要是自有资金和银行贷款,其他渠道融资规模较小,特别是作为现代重要融资渠道的股权融资所占比重太低。与发达地区相比,辽宁省上市公司的数量有较大差距,目前,辽宁省共有上市公司68家,比排名前6位的广东、浙江、江苏、北京、上海和山东分别少291家、166家、154家、142家、127家和80家。

表4 2012年我省固定资产抵扣税款前十大行业情况单位:亿元

表5 2012年我省高新技术行业固定资产抵扣税款情况单位:亿元

表6 固定资产抵扣税款前百名企业资金来源情况单位:亿元、%

三、对辽宁省加强和优化投资的几点建议

固定资产投资是宏观调控的切入点和着力点,肩负着扩大内需、启动消费、拉动经济的重任,是经济发展的主要拉动力量,也是辽宁省经济增长的主要推动力。当前,辽宁省要加快推进工业化、现代化、城镇化进程,改善民生,增加就业,还需要投资较快增长的支持和推动。因此,政府需要加大对投资增速和结构的宏观调控力度,进一步优化和完善市场投资环境,促进投资主体多元化,合理配置资源,不断提高投资的质量和效率,推动经济又好又快发展。

(一)强化政府调控引导,加快产业结构调整和升级改造步伐

1.进行区别性投资,提高资源配置效率。对于传统产业,固定资产投资项目要达到节能减排的要求,达到产业结构优化升级的目的。同时,高新技术产业是辽宁省未来发展的引擎和希望所在,对于新兴产业,要鼓励加大投资力度,尽快完工投产,形成新优势和新的增长点;对于高技术产业,要引导通过固定资产投资,进一步实现技术创新、产品创新,增加产品附加值,走高端化发展之路。

2.加强大型项目投资力度,提高核心竞争力。大型项目是经济发展的强大动力和重要载体,建议注重大型项目投资,积极筹集、推动辽宁省新上一批技术领先、优势突出、效益显著的大型项目,充分发挥其先导作用和规模效益,起到拉动一批、辐射一片的重要作用。加快企业战略性调整与重组,推动跨地区、跨行业、跨所有制兼并与联合,提高专业化分工和社会化生产程度,进一步发展一批核心竞争力强、主导产品优势突出的大型企业集团,提高产业整体竞争力。

3.加大资金扶持力度,促进中小企业发展。进一步加大对中小企业的扶持力度,加强和改善金融服务,帮助企业充分利用现行的金融和财政政策,拓宽融资渠道,支持其采用新技术、新工艺、新设备、新材料,加快技术进步和结构调整,促进中小企业蓬勃发展。

4.培育多元投资主体,为经济增长注入活力。进一步完善政府投资为引导、企业筹资为主体、民间资本和境外投资为支撑的投融资机制,充分调动民间投资和外商投资的积极性,积极培育多元投资主体,切实保证发展资金供应。进一步改善投资环境,加大招商引资力度,扩大利用外资的规模。引入竞争机制,在政策环境、市场环境、信息咨询和服务环境等方面全面启动民间投资。培育和发展资本市场,引进市场化机制募集资本和吸纳社会资金,开辟多元化投融资渠道。运用市场手段推动国有资产流动重组,促进资源向优势企业和优势产品聚集。鼓励效益较好的企业积极上市,通过股市加大融资力度。

(二)加大财税政策支持力度,创造良好的发展环境

1.充分利用增值税转型政策,加快企业改造升级步伐。目前,辽宁省产能落后和产能过剩的局面并存,严重阻碍了经济转型和快速腾飞的步伐。增值税转型的目的就是为了减轻企业负担、加快更新换代、优化产业结构,建议积极利用好增值税转型政策,严格取缔落后产能,引导和鼓励辽宁省企业加强对机器设备类固定资产的投资,加快企业改造升级步伐,促进产品更新换代,不断增加企业发展的潜力和后劲,为企业做大做强奠定坚实的基础。

2.尽量减少项目收费,加大对采购省内设备的支持力度。建议尽快出台相关政策,对引进的大项目,免除所有行政事业性收费,优先提供专项经费予以支持;对获得国家和省专项资金支持的项目,优先给予配套资金支持;为出口企业提供信贷支持,鼓励企业扩大出口;加强政府采购扶持力度,鼓励省内国产设备首购首用,对订购和使用省内首台(套)国产重大技术装备的重点建设工程和技改项目予以支持。

3.积极利用企业所得税优惠政策,调动企业技术研发的积极性。引导企业加大固定资产折旧力度,促使企业尽快回收投资成本,提高企业的再生产能力;调整所得税减免思路,压缩一般性减免,重点支持科研开发;落实好再投资退税制度,大力支持企业进行技术开发,加大技术开发资助和研究开发费用扣除力度,调动全社会力量为企业进行技术创新提供良好条件。

4.稳步推进“营改增”试点,为企业营造良好环境。按照2013年4月10日国务院常务会议精神,自2013年8月1日起,将交通运输和部分现代服务业“营改增”试点在全国范围内推开,并适当扩大部分现代服务业范围。目前,辽宁省为了实施“营改增”试点运行做了大量的前期准备工作,确保了8月1日全省“营改增”试点的正式运行,为辽宁省第二产业转型升级和第三产业发展创造良好的税收环境。当前,应继续稳步推进“营改增”试点,打通二、三产业的增值税抵扣链条,促进第二产业专业化分工协作,使一些研发、设计等内部服务环节从其主业中剥离出来,成为效率更高的创新主体。

〔1〕 付广军.中国实施增值税转型效应的实证分析[J].山东经济.2011(1).

〔2〕 杨海霞.全力优化投资结构保持经济平稳较快发展[J].中国投资.2011(1).

〔3〕 钱璐.增值税转型改革对企业固定资产投资影响研究-基于1999-2007年东北三省280家企业的微观证据[D].复旦大学,2011.

〔4〕 高国强.增值税转型的经济效应分析-以济南市为例[D].山东经济学院,2011.