构建以战略为引领的商业银行财务资源配置机制的思考

2013-08-07吴飞虹虞薇

吴飞虹 虞薇

摘 要:本文结合当前商业银行经营的实际情况,初步对财务资源配置范畴和原则进行阐述,剖析目前商业银行财务资源配置过程中存在的问题,并以商业银行战略发展和价值创造为配置导向,就构建以战略为引领的财务资源配置机制、提高财务资源配置效率等问题提出建议。

关键词:商业银行;资源配置;财务模式

中图分类号:F830.33 文献标识码:B 文章编号:1674-2265(2013)06-0051-04

财务资源是商业银行内部一项重要经营资源,如何提高其配置效率、建立与经营发展战略相协调的科学配置机制、充分发挥有限资源的保障和激励功能、持续提升自身价值,是商业银行一直以来在日常经营活动中不断探索和实践的一项重要课题。

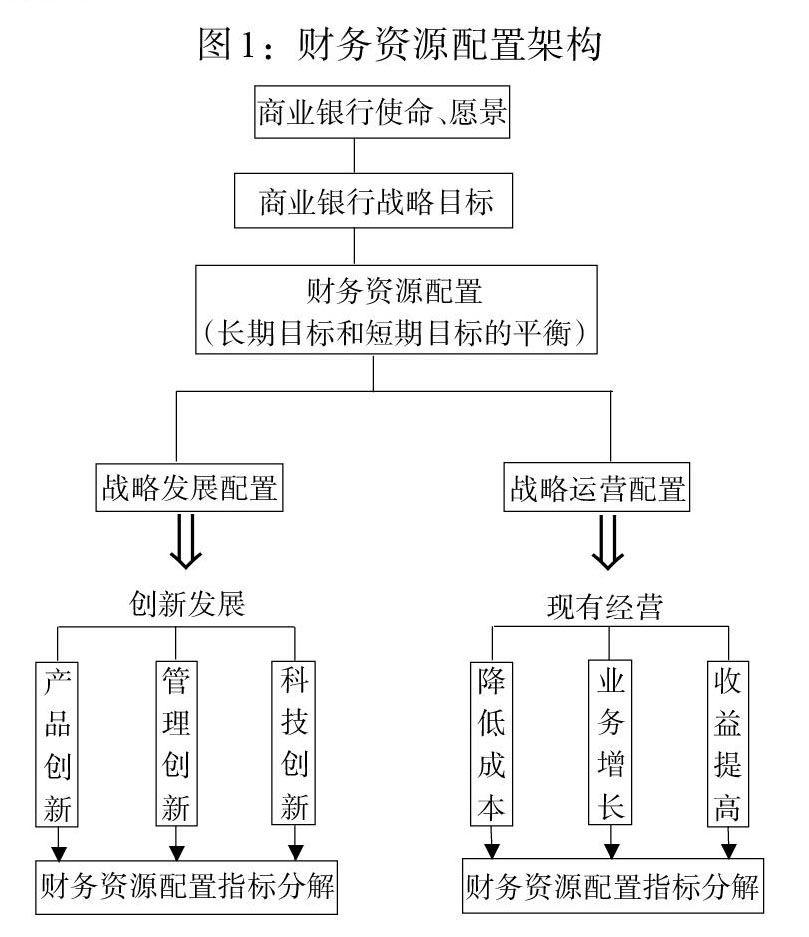

一、财务资源配置综述

(一)财务资源的定义

财务资源是指企业所拥有的资本,以及企业在筹集和使用资本的过程中所形成的独有的、不易被模仿的财务专用型资产,包括企业独特的财务管理体制、财务分析与决策工具、健全的财务关系网络以及企业拥有的独特财务人员等。财务资源与资本之间存在密切联系,但并不完全等同于资本,财务资源拥有更加丰富的内涵。具体到商业银行的财务资源,广义范围包括银行经营管理活动中所涉及的资产资源、费用资源、资本资源、人力资源、信息资源等。狭义的财务资源主要指纳入银行财务部门进行计划和分配的费用资源等。限于篇幅和研究范围,本文主要探讨的是狭义范围内的财务资源。

(二)财务资源配置的原则

商业银行在财务资源有限的约束条件下,要想建立与经营发展战略相协调的科学分配机制、充分发挥资源的保障和激励功能、提高其配置效率,在资源配置过程中需遵循一定的原则:

1. 效益性原则。资源的稀缺性,客观上要求商业银行对财务资源进行科学合理的配置,将有限的资源用到最需要、最能产生效益的地方。因此,资源配置的有效性和效益性理应成为财务资源配置所遵循的首要原则。

2. 三性协同原则。风险收益比率、成本效益比率、资产流动比率是财务资源配置过程中最重要的三个比率,也是商业银行经营管理的重中之重。只有这三个比率协同发生作用,才能实现商业银行财务资源配置效用最大化。阻碍任何一个比率的优化,都会让商业银行的经营走向不良道路。

3. 可持续发展原则。财务资源配置的目标是服务于银行的长期发展战略,而不是简单地以资源换取业务增长或以节约支出降低成本为目标,必须立足当前、着眼长远,遵循可持续发展的配置原则。

4. 系统性原则。财务资源配置的各要素只有密切配合、相互作用,才能形成紧密有机的财务资源系统,发挥出整体的合力效能。

5. 延续性原则。财务资源配置政策只有经过层层传导并被各层级、机构、部门乃至每位员工充分认可、自觉执行后,才能充分有效地发挥业务激励和战略指导作用。因此,为避免人、财、物以及时间的重复内耗,财务资源配置方式一经确定,在短期内不宜频繁变动,应尽量保持其稳定性和延续性。

二、商业银行财务资源配置中存在的主要问题

目前,商业银行财务资源配置已基本实现了由满足业务发展需要向引导、调节业务发展的转变,由被动、滞后的费用配置向超前、主动的费用管理的转变,财务资源配置的内涵也得到了有效拓展。但是,受各种客观条件制约,再加上财务资源配置方式的多样性和复杂性,决定了其配置过程是一个逐步完善的渐进过程。现有商业银行财务资源配置机制中存在的问题主要表现在以下几个方面:

(一)财务资源配置缺乏整体规划,目标存在一定程度上的错位

当前商业银行财务资源配置主要是以层级分配、纵向分配为主,即由总行向一级分行、二级分行、基层行进行财务资源层层分配的形式,基层分支机构具备一定的自主支配权。分支机构在进行财务资源再次分配时,往往以公司和个金等业务条线为依据进行资源配置,由此产生了纵横资源配置的平衡协调矛盾,对全行各业务板块和分支机构间整体协同效应的提升和综合竞争力的提高造成了影响,降低了财务资源使用的效率。另一方面,近年来商业银行不断探索对业务条线的专项资源分配,但业务条线在进行资源再分配时往往只是关注本条线的业务发展规划,并未考虑到全行总体财务约束和战略意图,在资源分配目标上与全行目标存在一定程度上的错位,造成局部资源紧缺宽松并存的现象,财务资源配置难以形成合力。

(二)财务资源配置指标较为单一

传统的财务资源配置模式主要考虑了银行现有的业务活动及其成果,在分配方式上往往只采用单一的配置指标,如成本收入比或收入费用率等指标,这样的配置模式存在一定短期性和滞后性,不仅忽略了银行长期战略计划和未来发展目标、难以实现商业银行的战略愿景,也不利于最大程度上发挥财务资源的激励效能。因为成本收入比等指标虽然在一定程度上体现了投入和产出的关系,但却难以直观地说明费用耗费同费用所得之间的相互关系,难以清晰地提供财务资源优化配置的方向和实施路径,从而不能发挥有效的指引作用。

(三)财务资源配置政策未能贯彻延续性

为了追求漂亮的年度业绩报表,受外围环境、经营状况、绩效考核等复杂因素的交互影响,商业银行在财务资源分配上往往过于注重短期业绩增长的激励,重视资源使用的既得利益,而轻视战略发展配置和价值创造观念。银行每年都调整其分配政策,导致可获得财务资源总量不稳定、缺乏延续性。这不仅造成基层行在财务资源使用上的行为短期化,也不利于自身可持续发展目标的实现。

(四)财务资源配置政策传导形式简单化

通常商业银行财务资源分配政策是由财务部门起草拟定,经过分行上层(行务会、董事会)集体决策后,布置和安排基层各机构、部门和员工等主体执行,即传统的上命下行式的传导机制。全行财务资源的配置目标是什么、配置意图何在、如何尽可能获取更多的财务资源等类似问题如果不能全面地与基层进行沟通和传导,得到各层级、机构、部门以及员工的充分认识和了解,就可能导致财务资源在具体配置时偏离全行的战略意图,使原本清晰的目标变得模糊和分散,财务资源配置的效率也将事倍功半。因此,只有将财务资源分配政策经过层层传导并激励基层各机构、部门乃至每位员工将其自觉转化为实际行动,才能有效形成整体的执行合力,发挥出财务资源配置的最大效能。