煤炭暴利时代终结

2013-08-01李文友

文|本刊记者 李文友

美国的页岩气革命以“蝴蝶效应”成了中国国内煤价调整的外围触发因素。页岩气正在取代煤炭成为仅次于石油的美国第二大能源资源。

自称“搞了一辈子煤”的黄腾,在2013年初却频频出现在各种以天然气或页岩气为主题的会议上。

在煤炭里浸淫40余年后,黄腾对国际煤炭贸易规则已极为熟悉。黄曾在中国中煤能源集团任职煤炭出口第一业务部总经理,直接负责或参与煤炭出口的相关谈判。从中煤出来后,他成为一家煤炭贸易公司的负责人,常年辗转于澳大利亚、日本、俄罗斯、印尼等与中国煤炭贸易较为频繁的国家。最近一年多,黄腾却频繁出现在太平洋彼岸的美国,行程安排的重点之一则是考察美国页岩气发展的新变化。

熟识之人不免纳闷,黄腾要转行吗?

其实不足为怪。近年从美国掀起的页岩气革命在迅速改变其国内能源结构的同时,对全球煤炭价格的间接影响亦在2012年初露端倪。虽然一些迹象已逐渐明显,但黄腾认为“才刚刚开始”。他判断,美国页岩气的发展将进一步挤占其国内煤炭消耗的空间,“美国会逐年增加煤炭的出口量,并对全球煤价产生越来越大的影响”。

打压煤价

美国的页岩气革命以“蝴蝶效应”成了中国国内煤价调整的外围触发因素。

黄腾将美国页岩气的发展称为“一场静悄悄的革命”,“一个来自纽约的基金经理人对我说,2年前,他无论如何也没有想到页岩气会发展得如此之快,更想不到的是它对煤炭的替代速度”。

美国的页岩气产量从2006年的311亿立方米,迅速提升到2011年的1800亿立方米,平均年增长率达到45%。由于页岩气的爆发性增长,占天然气的比重翻了10余倍,2012已占到美国天然气市场总量的四分之一。规模化生产导致天然气价格从2006年的14美元/MMBtu下跌至2012年不足2美元/MMBtu。

伴随页岩气的开采,美国煤炭的价格优势逐渐丧失。黄腾向《英才》记者介绍,2010年之前,单位天然气的价格通常是煤价的2倍以上。但随着页岩气产量大幅增长,二者的比价在2010年开始降至2以内并继续下滑,而到2012年,二者的比价已经低于1。加上其他各种因素的交织,美国煤炭企业开始集体遭受越来越多的压力和冲击。美国能源当局分析,页岩气正在取代煤炭成为仅次于石油的美国第二大能源资源。

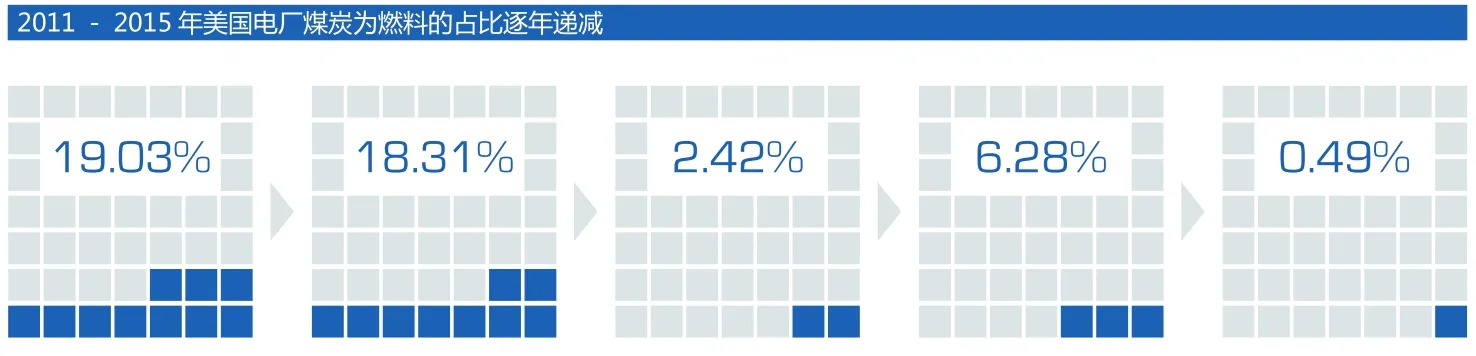

美国煤炭消费中,电力部门占比为93%左右,焦化占比2.01%,其他工业占4.63%。根据美国能源信息署(EIA)数据,2011年燃煤电厂装机占电力装机的比重为42%,较上年下降3个百分点,而天然气发电装机的占比上升至25%,连续3年上升。在2011-2015年美国新规划的电厂中,以煤炭为燃料的占比分别为19.03%、18.31%、2.42%、6.28%和0.49%,而天然气为燃料的电厂在2011-2015年的规划中平均占比为54%。美国的燃煤发电比重已经从2011年同期的46%跌至2012年的37%。而目前,美国仍在陆续关闭大量的、服役多年的15万千瓦的燃煤机组。

在页岩气的挤压下,煤炭需求大幅下降,煤价大幅下跌,加上未来需求预期堪忧,加大出口成为美国这个全球第二大煤炭生产国的强烈诉求。资料显示,其过去两年煤炭净出口增长率超过25%。在11亿吨左右的总产能中,2011年净出口量为9400万吨,占世界贸易量的12.5%。黄腾估计,2012年美国出口在1.25亿吨左右。

卓创资讯煤炭分析师刘冬娜告诉《英才》记者,美国出口传统市场是欧洲地区,2011年占比为50.29%,亚洲地区占比为25.67%。但由于欧洲市场不济,美国煤炭企业开始转向亚洲市场,而中国的用户成为其重点“公关”对象。“中国过去进口的主要是来自俄罗斯、印尼、澳大利亚的煤,但最近一年,由于受页岩气革命的冲击,美煤凭借价格优势向中国加大出口的势头已经很明显”。

对比中国国内煤价,美国的煤价具有较大优势。黄腾介绍,美国煤炭的坑口价格在7-10美元/吨,加上20多美元/吨的运输费,“FOB价格约在40美元,且有赚头”。纵使依最贵的运费50美元/吨,到中国可以控制在至多100美元/吨以内,“这与国内现价相比,每吨仍至少便宜几十元人民币,更关键的是,美国煤炭多是露天煤矿,不同煤质的开采成本相同,所以卡数并不与价格相挂钩,使其在成本方面更加具竞争力”。

而美国煤炭的低价出口,正值煤炭市场上需求已显不足,价格却仍未调整的敏感时刻,牵一发而动全身,为保住市场份额,俄罗斯、南非、澳洲、印尼等地的煤炭供应商也只得跟着大幅降价。就这样,美国的页岩气革命以“蝴蝶效应”成了中国国内煤价调整的外围触发因素。

来自国家发改委能源研究中心的报告认为,2012年美国继续增加全球海运煤炭供应,成为助推国际煤炭价格大幅度下滑的重要因素。业内人士估计,2012年美国输入中国煤炭增长在150%左右。

冲击波

“中国煤炭产业可能彻底告别暴利时代。”

冲击很可能逐渐加大,刘冬娜告诉《英才》记者,尽管相对于中国每年近40亿吨的煤炭消费和2亿吨的煤炭进口而言,目前从美国进口的占比不算大,“但正因为基数小,未来进口的空间非常大”。

黄腾向《英才》记者分析,澳大利亚、印尼的煤炭产量不过两三亿吨,这些国家对中国和世界煤炭市场的影响终究有限,“而美国就不一样了,它的煤炭产能减少一半,耗煤产业再淘汰一半,还有好几亿吨煤可以出口。未来美国这么大的煤炭生产能力和潜力怎么消解?肯定是要加大对中国、印度这样的新兴经济体的出口量”。

黄腾认为,美国西部港口通道一旦建成,更多廉价煤炭资源会流向亚洲,而印尼和澳大利亚的煤炭增产仍在继续,2013年中国仍可维持2.5亿吨以上的进口规模。

作为煤炭产业的“隐形杀手”,美国页岩气的风吹草动,已经让全球煤炭市场“同此凉热”。数据显示,美国页岩气储量有24万亿多立方米,中国则有36万亿多。目前,中国页岩气仍处开始起步。

黄腾估计,5—8年,中国就可以实现非常规天然气的大规模开发,也就是可以实现非常规天然气对煤炭的大规模替代。“这意味着,煤炭在我国能源消费结构中的重要性将会变小”。

不过,目前绝大部分煤企似乎对此并不敏感。在已经完成的两轮页岩气招投标活动中,只有神华、中煤和广汇股份等少数煤企参与,倒是五大电力集团和一些地方电企显得积极主动得多。

管清友分析,我国发电企业近七成是火电,如通过页岩气开辟丰富的新资源,对电企来说具有重要意义。“页岩气大量开发和应用,有助于抑制煤炭价格上涨;电力企业在原料上有更大选择权,其对煤炭企业就多了一个谈判砝码”。