河北省保险市场区域差异实证研究

2013-07-19王丽锋

姜 浩,王丽锋

(兰州商学院,甘肃 兰州 730020)

一、引言

随着我国经济的飞速发展,人们对自身保障的要求也提高了不少,而保险作为转嫁风险最主要的手段,成为当下不少人选择的保障方式。如今,保险日益渗透入我们的生活,参加保险的人数也在逐年递增。然而,在保险业快速发展的同时,保险市场的发展却很不均衡,也使保险的发展在一定程度上受到了阻碍。近年来,很多学者开始关注保险市场的区域差异问题。

就国外文献而言,不少学者从各个不同方面研究了保险市场差异性,而国内研究文献却很少,并未形成系统的研究体系。田霖(2005)选取全国31个省份作为样本,分析保险市场的区域差异及其成因,结果表明:我国保险市场的区域差异较大,从地区分布来看,保险市场的地域结构呈现一定程度的复杂性,总体而言,存在东部高、中西部低的规律[1]。高露(2011)运用因子分析方法对山东省各地市保险业发展水平进行排序,分析各地市保险业发展差异的具体原因,并找出其发展中存在的优劣势[2]。黄镕(2010)利用面板数据分析方法,对全国各个省市自治区1997-2007 连续11 年的相关经济数据进行了计量分析,提炼出了影响我国保险业区域发展差异的主要影响因素,且就东部、中部、西部三个区域而言,各地区的影响因素并不统一[3]。刘祥祥(2012)选取7 个指标对我国31 个省市进行实证分析,来衡量不同地区的保险发展状况,认为历史、政策、经济水平等是各地区保险发展存在差异的原因,并给出了相应的解决措施[4]。

综上所述,已有文献从各个角度全面地揭示我国区域保险业发展的状况并予以深入细致的比较,但大多数文献是基于全国性的保险差异性进行的分析,但对各个省份的研究较少,为弥补这种缺失。本文运用因子分析和聚类分析方法对河北省保险市场的区域差异进行综合分析。

二、河北省保险市场区域差异现状

截止到2011 年,河北省保险业保持良好的发展势头,保险业务平稳发展。2011 年,全省保险机构累计实现原保险保费收入732.89 亿元,同比增长6.09%,居全国第八位。财产险业务原保险保费收入222.9 亿元,同比增长15.6%;人身险业务原保险保费收入510.0 亿元,同比增长2.4%;积极推动产品创新,河北省以治安保险为重点,积极推动保险机构参与平安河北建设;保险服务经济社会发展的深度与广度也不断拓展,2011 年,河北省保险密度为1016 元/人,保险深度为3%。

虽然河北省保险业整体发展较快,但是各个地市的保险业发展差异日显突出,河北省保险市场的区域差异显著。

由表1 知,就保险市场规模来说,2011 年河北省内各市在保费收入、保险密度上有较大差距。总体来说,石家庄、唐山和保定市的保险发展状况是最好的,三个城市的保费收入远高于其他各市;其次是秦皇岛、沧州、廊坊、邯郸保险发展也处于良好的状态,但与石家庄、唐山相比,还是有一定的差距;剩下地区的包括:邢台、张家口、承德、衡水,保险市场发展的整体都很差。

表1 2011 年河北省各市(州)保险发展基本情况

各地市保险市场的主体构成差异明显。2011年,河北省保险市场主体不断增加,新增6 家省级分公司,全省共53 家保险公司分支机构,其中25家财产险公司分支机构,28 家人身险公司分支机构。从财产险市场来看,石家庄有25 家保险公司分支机构,而邢台、张家口、承德只有12 家;从人身险市场来看,石家庄有28 家保险公司分支机构,而沧州只有10 家。

各地市保险市场的业务构成差异明显。财险中的车险中的车险份额较高,但各个市都有较大的差异,非车险中企业财产险、责任险、货运险、工程险、家财险、船舶险也有较大的差异,且只有石家庄、唐山、秦皇岛、沧州有船舶险;在人身险中,意外险份额较高,健康险份额较低。

三、河北省保险市场区域差异实证研究

本文结合河北省保险市场实际情况,采取因子分析和聚类分析对河北省内各市(州)的保险市场发展状况特做实证分析。

(一)指标的选取

本文在选取指标时考虑到选取保险类和经济类指标,也考虑到数据的易获得性,选取了8 个指标对河北省保险市场区域差异进行实证研究。分别为保费收入(X1,亿元)、保险密度(X2,元/人)、GDP(X3,亿元)、全社会固定资产投资完成额(X4,亿元)、城乡居民储蓄存款(X5,亿元)、第三产业生产总值(X6,亿元)以及金融机构存款(X7,亿元)、在岗职工平均工资(X8,万元)。

本文以河北省11 个市为研究对象,以上述8个指标为变量,利用SPSS19.0 统计软件对河北省保险市场区域差异进行实证分析。为了更加客观地反映河北省保险市场的区域差异问题,减少数据波动所造成的影响,本文采用2007—2011 年五年的数据均值进行分析,数据来源于《河北经济年鉴2008》、《河北经济年鉴2009》、《河北经济年鉴2010》、《河北经济年鉴2011》、《河北经济年鉴2012》以及中国保监会河北监管局。

(二)因子分析

因子分析是将河北省保险市场区域差异影响因素的众多指标合成为少数几个指标,使少数的几个指标更具有解释性的研究方法。

1.因子分析的适用性检验

KMO 是Kaiser-Meyer-Olkin 的取样适当性量数。KMO 测度的值越高(接近1.0 时),表明变量间的共同因子越多,研究数据适合用因子分析。如果KMO 测度的值低于0.5 时,表明样本偏小,需要扩大样本,不适宜做因子分析。Bartlett 球体检验的目的是检验相关矩阵是否是单位矩阵,如果不能拒绝该假设的话,就表明数据不适合用于因子分析。

检验结果显示KMO 值为0.631 大于0.5,近似卡方为121.803,相应的Sig. 为0.000,小于1%的显著水平,拒绝相关矩阵为单位矩阵的零假设,说明所选原始变量适合作因子分析,因子分析的适用性检验通过。

2.主成分分析

我们在这里利用“主成份分析法”来提取因子。结果给出9 个变量的简单统计量相关阵的特征值、累计贡献如表2 所示:

表2 解释的总方差

从表3 可以看出,经过Varimax 旋转后,前两项公共因子的累计方差贡献率为90. 841%,高于85%的临界值,即反应原有信息的90.841%。第一主成分在方差中的比重为66.059%,第二主成分在方差中的比重为24.782%,我们将这两个因子作为评价河北省内各市保险市场区域差异的综合变量。

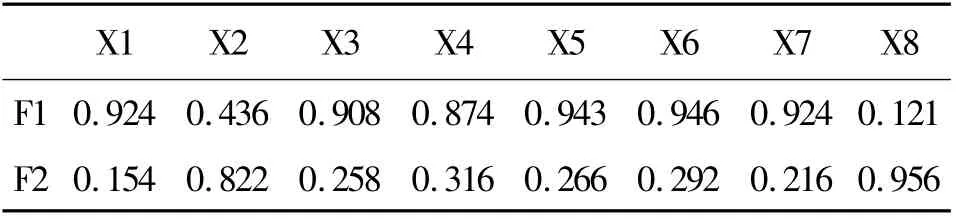

表3 转过后的因子载荷矩阵

由表3 旋转过后的因子载荷矩阵可知:(1)第一公共因子(F1)在保费收入(X1,亿元)、GDP(X3,亿元)、全社会固定资产投资完成额(X4,亿元)、城乡居民储蓄存款(X5,亿元)、第三产业生产总值(X6,亿元)以及金融机构存款(X7,亿元)这6 个指标上的载荷值较大,由于这些指标反映了经济及保险实力发展水平,可将第一公共因子称为保险成长的主要因子;(2)第二公共因子(F2)在保险密度(X2 以及在岗职工平均工资(X8)这2 个指标上的载荷值较大,可将第二公共因子称为保险发展的次要因子。(3)河北省内各市(州)的综合得分F= (F1* 66.059 + F2* 24.782)/90.841。具体结果见表4:

表4 河北省各市(州)综合得分情况

由表4 可以看出综合得分前两名的是石家庄、唐山,综合得分远高于河北省其他地区。石家庄作为河北省省会为其保险业的发展提供了良好的经济、政治环境;唐山是一个现代化国际性港口大城市也为保险事业的发展提供了良好的发展环境,因此两个地区保险的发展相比河北省其他地区来说,有绝对的优势。

邯郸市的第一因子得分为0.29697,综合得分第三。保定市的第一因子得分为0.18402,综合得分第四。秦皇岛市的第二因子得分为1.67307,综合得分排第五。邯郸、保定、秦皇岛市的保险水平低于石家庄、唐山,但高于河北省其他地区的保险发展水平。保险以及经济的发展有待进一步加强,实现保险、经济的同步发展。

其它6 个地区,除了廊坊市第二个因子的得分为正外,剩下的5 个市的第一因子、第二因子的得分均为负,说明全省绝大多数地区保险发展水平比较低,尤其是承德、衡水地区保险的发展处于全省最低水平。

(三)聚类分析

根据因子分析的结果,对原始数据标准化后再运用SPSS19.0 的分层聚类法进行聚类分析,分析中采用Ward 法,区间测度采用平方Euclidean 距离法。

聚类分析的结果把河北省保险市场可以分为四类:石家庄、唐山的保险市场整体状况较好,相对其它地区有绝对的优势,为第一梯队;邯郸、保定、秦皇岛为为第二梯队;沧州、廊坊为第三梯队;而邢台、承德、张家口、衡水这些地区的保险市场发展比较落后,为第四梯队。

从地理结构来看,第一类中石家庄是河北省政治、经济、文化的中心;唐山是河北省域中心城市之一,是中国北方重要的对外门户,也是世界级新型工业化基地。第二类中邯郸市位于河北省南端,是河北南部钢铁、纺织、电子基地;保定市位于河北省中部,与北京、天津构成黄金三角,是京津冀地区的中心城市之一;秦皇岛位于河北省东北部,是中国北方著名的港口城市。第三类中,沧州东临渤海,北靠天津,是京津通往东部沿海地区的交通要冲;廊坊地处北京、天津两大直辖市之间,被誉为“京津走廊上的明珠”,保险发展的整体比较高,仅次于石家庄和唐山两个地区。第四类为衡水、张家口、承德、邢台,几个地区的保险发展整体水平最低。

四、结论及政策建议

因子分析和聚类分析的结果显示,河北省保险市场的区域差异显著。由因子分析可知,石家庄、唐山,综合得分远高于河北省其他地区,两地区保险市场发展优于河北省其它地区。由聚类分析可知,保险市场的区域差异具有一定的复杂性。

在好的外部宏观经济环境下,保险市场自身发展良好的地区,在因子分析中得分相对就比较高,在聚类分析中也处于比较高梯队。反之,就会处于较低的梯队。综上分析可知,引起河北省保险市场区域差异的主要原因是各地区保险市场自身的差别和外部宏观经济环境的差异。

为缩小河北省各地市之间保险业发展的差异,促进保险业的发展,本文认为可从以下几方面入手,来促进各地区保险市场的发展。

首先,加强保险市场自身的建设。加强行业协会自身的建设,加强行业自律,提升行业形象,加强骗保等不法行为的监控力度;提升保险公司管理者的经营管理水平以及员工的社会责任感和素质,改善服务水平,增强保险公司自身的竞争力;严格对中介机构的管理,统一规范管理经营,严厉打击保险中介的不法行为;运用有限的社会资源,服务整个社会,建立一个信息共享的服务平台。

第二,改善保险市场发展的外部环境。完善保险市场的法制体系,使保险市场有序合规的运营;掌握保险发展的经济周期之间的规律,实现保险行业的可持续发展;理性的去应对通胀的发生、国家的财政政策以及适应市场利率的变化。因此,我们应该理性的去认识宏观经济环境对保险业发展的影响,及时应对宏观经济环境的变化。

第三,结合不同地区的特点,制定不同的服务。相同的保险产品不能适应所有地区保险市场的需求,各地保险监管局及行业协会可进行市场调研,根据各个地区经济和保险发展特点,指导保险公司新产品的开发和设计。另外,居民收入水平、消费结构也是影响保险发展的重要因素,应该重点发展保障性的保险产品,逐渐扩大保险产品的市场份额。

第四,保险业属于服务业,服务是维系好客户关系的纽带,保险业的快速发展离不开服务业的整体发展。因此,应加快各地市第三产业的发展步伐,为保险业的发展营造良好的环境。

[1]田霖. 我国保险市场的区域差异研究[J]. 保险世界,2005,(9):69-70.

[2]高露.基于因子分析的区域保险市场差异研究——以山东省为例[J].区域经济,2011,(9):67.

[3]黄镕.我国保险业发展区域差异影响因素研究[D]. 重庆:重庆大学,2010:24-43.

[4]刘祥祥.我国区域保险发展状况的实证研究[J].唐山师范学院学报,2012,(6):110-115.

[5]沈扬扬.中国保险业区域不平衡发展研究——基于修正数据的研究[J].保险研究,2012,(3):15-21.