经济因素对股权拍卖的影响研究——系统动力学视角

2013-06-26郑君君关之烨

郑君君 关之烨

当风险企业运作成熟后,风险投资家会将风险资本退出风险企业。风险资本退出主要有四种方式:首次公开发行(IPO)、兼并、回购和破产清算。在风险资本退出市场上存在的信息不对称导致风险企业的股权价值很难真实地揭示出来。风险投资退出采用股权拍卖的交易方式能够在一定程度上揭示非对称信息下风险企业股权的真实价值,进而有效地避免道德风险和逆向选择问题。

国内外学者关于股权拍卖及其影响因素的研究已取得了一些研究成果。郑君君,邹祖绪等①郑君君、邹祖绪等:《风险投资退出股权拍卖机制研究》,载《技术经济》2011年第1期,第20页。设计了满足信息有效和激励相容条件的风险投资退出股权拍卖机制,有效解决了风险投资退出时股权交易市场中不对称信息导致的道德风险和逆向选择问题。Pettway等②Pettway R,Thosar S B,Walker S.“Auctions versus Book-built IPOs in Japan:a Comparison of Aftermarket Volatility”,Pacific-Basin Finance Journal,2008,16,pp.224~235.通过对日本的实证研究,发现对IPO的定价采用拍卖方式比采用转让协议方式更能真实反映风险企业的价值。Zhang Ping③Zhang Ping.“Uniform price auctions and fixed price offerings in IPOs:an experimental comparison”,CeDEx discussion paper,2006.比较了固定价格拍卖和统一价格拍卖两种方式,认为采用统一价格拍卖实现IPO定价比采用固定价格拍卖获得的收益更大。梁志勇④梁志勇:《拍卖结果的影响因素分析》,载《企业经济》2005年第5期,第106页。对SIPV模型中的假设进行合乎拍卖实际的弱化,探讨了投标者人数、不对称性、风险厌恶型参与者三个方面对拍卖结果的影响。王彦、毕志伟等⑤王 彦、毕志伟等:《佣金收取对拍卖结果的影响》,载《管理科学学报》2004年第4期,第45页。研究了分别在独立私人价值模型和关联价值模型的假设下,收取佣金对第一价格拍卖和第二价格拍卖的影响,发现佣金比例越高,买方出价越谨慎,卖方的期望收益越小,拍卖行的期望收益越大。

从上述分析中可以看出,国内外学者对于拍卖影响因素的研究多集中于拍卖方式的选择、参与竞买人数等方面,而关于宏观经济因素对风险企业股权拍卖影响方面的研究还较有限。本文通过建立宏观经济因素对外部投资者估价影响的定量关系表达式,在独立私人价值模型的假设下,设计了风险企业股权拍卖模型,并运用系统动力学方法构建反馈系统对所设计的模型进行了仿真,分析了宏观经济因素对股权拍卖中风险投资家期望收益的影响。

一、经济因素对股权拍卖模型的影响

宏观经济因素会影响风险企业的发展,进而会影响风险投资退出时风险企业的股权价值。在风险投资退出股权拍卖的过程中,风险企业的股权价值影响外部投资者对风险企业股权的估价,外部投资者估价改变导致最优拍卖模型的结果发生变化,所以宏观经济因素会影响股权拍卖。

(一)经济因素对外部投资者估价的影响

宏观经济的相关变量主要有贷款利率、汇率、税率、失业率、通货膨胀率和固定资产投资等因素,其中,对资本市场影响最直接、最明显的因素是贷款利率、税率和通货膨胀率①宗国英:《利率、税率和通货膨胀率的变动对我国资本市场的影响》,载《经济问题探索》2003年第11期,第82页。。股权拍卖作为一种新兴的资本重组方式不可避免地受到宏观经济因素尤其是贷款利率、税率和通货膨胀率的影响。鉴于风险投资股权拍卖市场也是资本市场的一部分,故为了方便研究,本文选取了贷款利率、税率、通货膨胀率三个经济因素,建立了考虑经济因素影响的股权拍卖模型,探讨了宏观经济因素对股权拍卖的影响。

为了方便研究,将贷款利率对外部投资者估价的影响ρ1、税率对外部投资者估价的影响ρ2和通货膨胀率对外部投资者估价的影响ρ3、其他经济因素对外部投资者估价的影响视为一综合经济因素对外部投资者估价的影响ρ。因此可以假定:

在式(1)中,a,b,c分别表示在综合经济因素对外部投资者估价的影响中贷款利率、税率和通货膨胀率对综合经济因素作用的权重,表示除贷款利率、税率和通货膨胀率以外的其他经济因素对外部投资者估价的影响。那么经济因素对外部投资者估价的影响可以表示为:

在式(2)中,vi表示考虑经济因素时外部投资者i对风险企业股权的估价。ki表示外部投资者i对经济因素影响ρ的评价系数,与外部投资者的知识水平、对宏观经济政策的解读能力等因素有关;ki越大,表示外部投资者i对经济因素影响的认知水平越高,受经济因素影响的作用越大,反之则较低。表示没有考虑经济因素时外部投资者i对风险企业股权的固有估价。

(二)基本假设与股权拍卖模型

为了设计风险企业股权最优拍卖模型,有如下基本假设:

1.在风险投资退出股权拍卖中,参与主体包括一个卖方(风险投资家)和n个投标者(外部投资者),n个投标者为了获得风险企业股权展开竞价,用N={1,2,…,n}表示投标者的集合。

2.参与风险企业股权拍卖的所有投标者的估价服从独立同分布的私人价值。投标者i在拍卖前只知道自己的估价vi以及在区间[a,b]上递增可微的共同分布函数F(·),而不知道其他投标者的估价。其中F(a)=0,F(b)=1,对应的概率密度为f(·)。

3.所有参与主体是风险中性的,都是追求期望收益的最大化。n个投标者之间是非合作博弈关系,即不存在共谋现象。另外在股权拍卖过程中不存在交易费用。

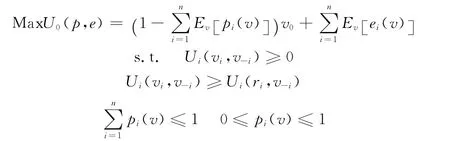

最优拍卖机制包含在满足个体理性和激励相容条件的直接机制中,在这些机制中,投标者如实地报告自己的真实估价是一个弱占优策略。所以考察直接机制(p,e),如果所有投标者报告的估价向量为v= (v1,v2,…,vn),那么pi(v)表示投标者i的获胜概率,ei(v)表示投标者i的期望支付。

假设其他投标者都报告自己的真实估价,投标者i的真实估价为vi,但是其报价为ri,那么其期望收益为:

其中v-i= (v1,…,vi-1,vi+1,…,vn)表示除投标者i外其他投标者都报告真实估价的估价向量。

假设卖方的估价为v0,那么其期望收益为:

殷红①殷 红:《多物品拍卖机制设计理论与方法》,学林出版社2009年,第57页。的现实原理表明,卖方的期望收益只有满足下述三个约束条件时才是最优的。

(1)个体理性约束。投标者参与拍卖时获得的期望效用至少不低于他的保留效用,即有投标者参与拍卖的期望效用非负,那么有:

(2)激励相容约束。投标者报告自己的真实估价时获得的期望效用不低于报告其他估价时所获得的期望效用,即激励投标者报告自己的真实估价,选择“说真话”的策略。那么有:

(3)数量约束。由于将风险企业股权看做单一物品,所有投标者的获胜概率之和必定不大于1,即有:

这样卖方的拍卖机制设计问题转化为在个体理性约束(5)、激励相容约束(6)和数量约束(7)的条件下,选择实现期望收益最大化的拍卖机制(p,e)的规划问题,即为:

上述规划问题,经过推导,卖方的机制设计最后简化为:

将式(2)经济因素对外部投资者估价影响的定量关系表达式代入化简后的规划问题中,得到经济因素对卖方最优股权拍卖的影响,其结果如下:

由式(11)可知,宏观经济因素会影响外部投资者估价,外部投资者估价改变又会导致卖方的期望收益发生变化,因此,宏观经济因素会影响卖方的期望收益。卖方的期望收益变化,意味着卖方的最优拍卖结果改变,所以,宏观经济因素会影响卖方的股权拍卖结果。

二、经济因素对股权拍卖影响的仿真分析

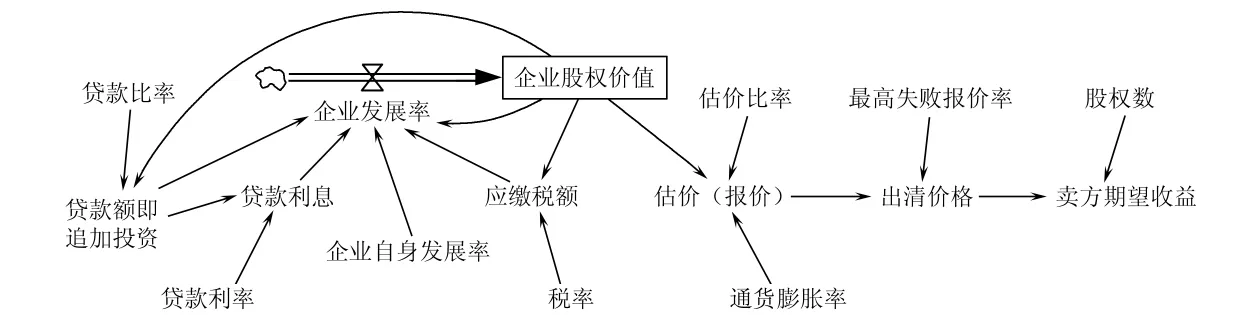

为了进一步探讨宏观经济因素如何影响股权拍卖,下面将运用系统动力学的理论和方法①王其藩:《系统动力学》,上海财经大学出版社2009年,第55页。,根据Vensim PLE 6.00建立系统动力学模型,仿真分析宏观经济因素对股权拍卖的影响。其流图如图1所示:

图1 宏观经济因素对卖方期望收益的影响流图

宏观经济因素对股权拍卖的影响体现在对卖方期望收益的影响上,因此在流图中,用卖方期望收益作为最终的状态变量。在图1中,贷款额即追加投资、贷款利息、企业自身发展率、应缴税额和企业初始股权价值影响企业发展率,企业发展率直接决定仿真末期风险企业股权价值的大小。贷款利率通过贷款利息影响企业股权价值,进而对投标者估价造成影响;与贷款利率相似,税率通过应缴税额的多少影响企业股权价值,并同样改变投标者对风险企业股权的估价;与贷款利率和税率不同,通货膨胀率直接影响投标者的估价。三个经济因素都是通过改变投标者对风险企业股权的估价来影响股权拍卖结果的。在现实的股权拍卖过程中,最优拍卖常常通过设置公开保留价的第二价格拍卖方式实现。在图1的右半部分,报价最高的投标者赢得风险企业股权,而第二高的报价即最高失败报价形成市场出清价格,市场出清价格和股权数决定了卖方的期望收益。

(一)单个经济因素对股权拍卖的影响

1.贷款利率对股权拍卖的影响

下面在保持税率和通货膨胀率不变的条件下,仿真分析贷款利率对股权拍卖的影响。假定贷款利率由0.06提高到0.12,考察卖方期望收益曲线的变化,并与利率变化前的期望收益曲线进行比较。仿真结果如图2所示:

图2 贷款利率对卖方期望收益的影响

在图2中,“current”代表贷款利率提高前的仿真结果,“贷款利率因素”代表贷款利率提高后的仿真结果。由图2中贷款利率对卖方期望收益影响的仿真结果可以看出,当贷款利率由0.06提高到0.12时,风险企业经过10年的发展,到风险投资退出时,贷款利率提高后的卖方期望收益曲线低于其提高前的期望收益曲线。结果表明在其他经济因素不变时,贷款利率影响卖方的期望收益,并且卖方期望收益与贷款利率是负相关关系。

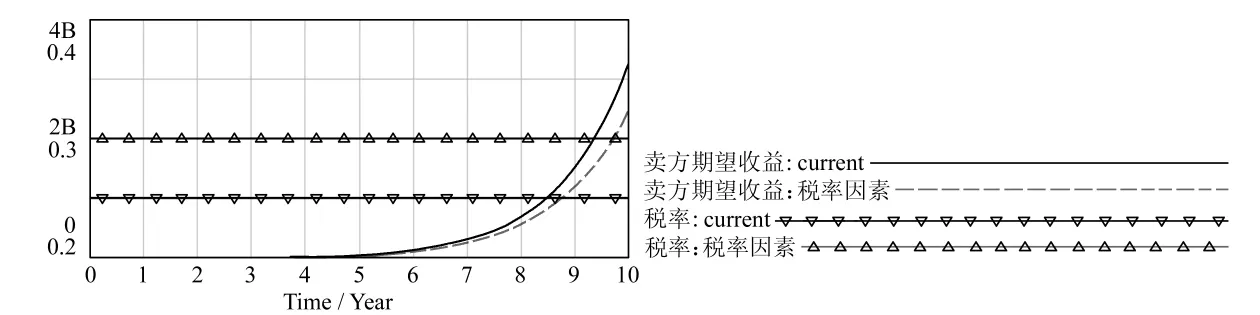

2.税率对股权拍卖的影响

在保持贷款利率和通货膨胀率不变的条件下,仿真分析税率对股权拍卖的影响。假使税率由0.25提高到0.3,考察卖方期望收益曲线的变化,并与税率提高前的期望收益曲线进行比较。仿真结果如图3所示:

图3 税率对卖方期望收益的影响

在图3中,“current”代表税率提高前的仿真结果,“税率因素”代表税率提高后的仿真结果。由图3中税率对卖方期望收益影响的仿真可以看出,保持贷款利率和通货膨胀率不变,税率由0.25提高到0.3,风险企业经过10年的发展,到风险投资退出时,税率提高后的卖方期望收益曲线低于税率提高前的期望收益曲线,说明税率变化导致卖方的期望收益改变,两者呈负相关关系。

3.通货膨胀率对股权拍卖的影响

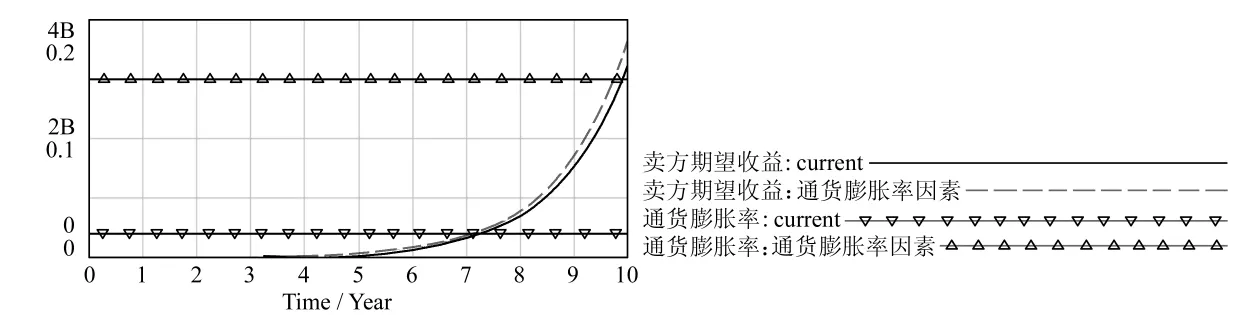

在保持贷款利率和税率不变的条件下,仿真分析通货膨胀率对股权拍卖的影响。假定通货膨胀率由0.02提高到0.15,考察卖方期望收益曲线的变化,并与通货膨胀率变化前的期望收益曲线比较。仿真结果如图4所示:

图4 通货膨胀率对卖方期望收益的影响

在图4中,“current”代表通货膨胀率提高前的仿真结果,“通货膨胀率因素”代表通货膨胀率提高后的仿真结果。由图4中通货膨胀率对卖方期望收益影响的仿真可以看出,当贷款利率和税率不变时,通货膨胀率由0.02提高到0.15,卖方期望收益曲线位于通货膨胀率提高前期望收益曲线的上方,说明通货膨胀率升高导致卖方的期望收益增大,两者呈正相关关系。

(二)综合经济因素对股权拍卖的影响

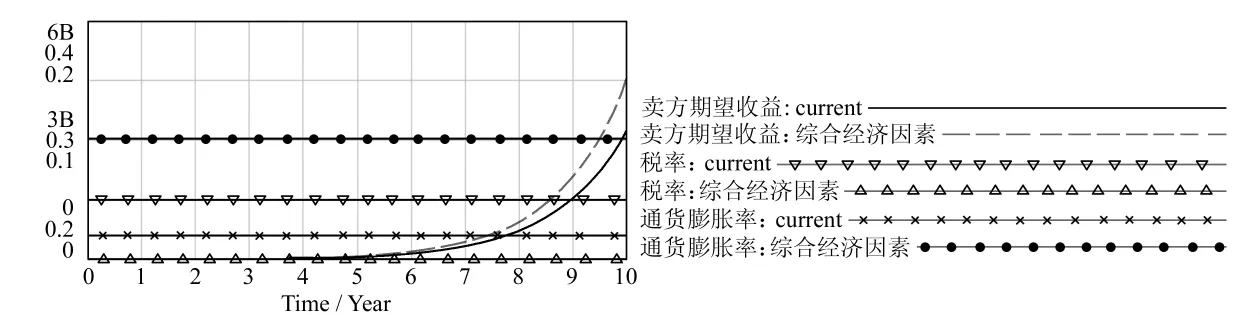

在前面的仿真分析中,只有一个经济因素变化,但是在现实经济社会中往往可能是多个经济因素同时发生变化,在本文中将多个经济因素变化统一为综合经济因素的变化。综合经济因素对风险企业股权拍卖的影响非常复杂,并且各个经济因素之间可能会相互影响,为了方便研究,本文假定各个经济因素之间相互独立。为了考察综合经济因素对股权拍卖的影响,可以考虑改变贷款利率、税率和通货膨胀率三个经济因素。在下面的仿真中,保持贷款利率不变,降低税率,提高通货膨胀率,仿真结果如图5所示:

图5 综合经济因素对卖方期望收益的影响

在图5中,保持贷款利率0.06恒定不变,假定税率由0.25降低到0.2,通货膨胀率由0.02提高到0.1,风险企业经过10年的发展,到风险投资退出时,通过卖方期望收益曲线的变化可以看出,综合经济因素变化后卖方的期望收益曲线高于变化前的期望收益曲线,说明此时卖方的期望收益提高了。

(三)结论与建议

本文在设计了考虑宏观经济因素的股权拍卖模型后,运用系统动力学的理论和方法,仿真分析了宏观经济因素对风险企业股权拍卖的影响,得到如下结论:在风险投资退出过程中,只有单一经济因素变化时,贷款利率或税率与股权拍卖中风险投资家的期望收益负相关,通货膨胀率与股权拍卖中风险投资家的期望收益正相关;当多个经济因素同时变化时,风险投资家需要考虑各个经济因素之间的相互关系,并综合分析各个经济因素对股权拍卖的影响,以确定综合经济因素对期望收益的影响。

通过以上分析,根据宏观经济因素的变化,风险投资家可以选择不同的风险资本退出时机,以使其期望收益最大化。为此提出如下建议:

1.风险投资家应该密切关注国家宏观经济形势,了解国家经济政策,掌握各个经济因素的变化情况,尤其是对资本市场有重大影响的贷款利率、税率和通货膨胀率这三个经济因素,并做好相关的统计分析工作,为实现风险资本成功退出做好准备。

2.根据宏观经济因素的变化,风险投资家可以选择不同的股权拍卖时机。在贷款利率、税率和通货膨胀率三个经济因素中,当其他经济因素基本稳定,只有贷款利率或税率改变时,风险投资家应该选择在较低水平的贷款利率或税率下实现风险资本的退出;当只有通货膨胀率改变时,风险投资家应该选择在较高水平的通货膨胀率下实现风险资本的退出。

3.当多个经济因素同时变化时,风险投资家应该综合分析各个经济因素对股权拍卖的影响,在多个经济因素变化的组合中,尽量选择最优的风险资本退出时机,实现期望收益的最大化。

三、结 语

风险投资退出市场上存在的信息不对称容易导致逆向选择和道德风险问题,为此笔者尝试运用拍卖的理论和方法揭示风险企业股权的真实价值进而解决上述问题。本文运用系统动力学方法从贷款利率、税率、通货膨胀率以及综合经济因素几个方面对宏观经济因素对于风险企业股权拍卖的影响进行了仿真分析。仿真分析结果表明:当只有单一经济因素改变时,贷款利率或税率与风险投资家的期望收益呈负相关关系,通货膨胀率与风险投资家的期望收益呈正相关关系。当多个经济因素同时变化时,风险投资家需要综合分析各个经济因素对股权拍卖的影响。

本文对风险投资退出市场上宏观经济因素对股权拍卖的影响做了分析和研究,通过本文的研究可以为风险投资家选择最佳的风险资本退出时机提供决策参考依据。