医疗保险反欺诈尚需加劲发力

——基于北京市的实践分析

2013-06-19许盈盈

许盈盈

(北京市人力资源和社会保障局科学研究所 北京 100036)

医疗保险反欺诈尚需加劲发力

——基于北京市的实践分析

许盈盈

(北京市人力资源和社会保障局科学研究所 北京 100036)

医疗保险欺诈愈演愈烈,给医保基金安全运行带来隐患。令人始料不及的是社会保障卡的推广应用,使得医保欺诈有了新的可乘之机,为反欺诈增添了难度。研究“舞弊理论”,找出欺诈行为滋生的动因和规律,可帮助医保完善反欺诈机制。治本之道是加强医保法制化建设,提升质量特别是公平水准。

医疗保险;欺诈;反欺诈;治本

社会保障卡的推广使用,极大地减轻了参保人员因医药费报销周期长带来的资金压力,在方便参保人员的同时,也让一些欺诈行为有了可乘之机。欺诈手段由以往的制造、贩卖假单据、假发票演变为医疗机构与参保人员勾结,编造虚假就医信息,违规拆解医疗项目,将不能报销的项目改换成可报销项目来骗取医保基金,还有少数参保人员到多家医院多次开药、超量开药、贩卖药品,给基金安全运行带来巨大隐患。

1 医保欺诈案件总体情况分析

截至2011年底,北京市共有定点医疗机构1941家,其中一级医疗机构478家,二级医疗机构130家,三级医疗机构77家,未评级医疗机构1256家。

截至2012年8月底,共发放社保卡1270余万张,市机关公务员、企事业单位职工、城镇居民全部实现了持卡就医、实时结算,就医发票基本失去了报销功能,骗取医保基金的手段也随之变化,骗保主体表现为医疗机构和参保人员并存。

1.1 医疗机构违规情况

截至2012年4月,违规情节严重且在市人社局官方网站公示的违规医疗机构共计41家,占所有定点医疗机构的2.11%。其中,一级医疗机构13家,占所有一级医疗机构的2.72%;二级医疗机构5家,占所有二级医疗机构的3.85%;三级医疗机构1家,占所有三级医疗机构的1.30%;未评级医疗机构22家,占所有未评级医疗机构的1.75%。

医疗机构主要违规行为包括:⑴对参保人员未严格实行实名就医、未因病施治、过度检查、入院标准掌握不严格等。⑵弄虚作假、编造病历,将不可报销的项目转换成可报销项目。⑶留存门诊患者社保卡,在该院刷卡骗取医保基金。⑷发票专用章转借其他机构,将非医保定点医疗机构发生的医疗费用在本院刷卡结算。⑸违反物价规定多收费。⑹聘用非卫生技术人员从事诊疗活动、非法配制医院制剂。⑺将卫生行政部门已注销的定点医疗机构进行名称变更,骗取医保定点资格等。其中⑴⑵两种违规行为被查获的次数分别占全部公示违规行为的33%和49%,是医疗机构骗取医保基金的主要手段。

1.2 参保个人违规情况

截至2012年8月,共发现和处理违规参保人员2721人,完成约谈笔录802人。其中,暂停使用社保卡139人,追回个人违规费用256人,限报695人,警示1631人。

个人违规行为包括:伪造、涂改医疗保险票据、处方、病历、医疗文书;以欺骗、胁迫等手段重复开药、超量开药;转卖医疗保险基金报销的药品谋取不正当利益;将本人社保卡转借他人使用,或者使用他人社保卡并发生医疗费用;冒名住院骗取医保基金;享受医保待遇的条件发生变更或丧失享受医保待遇资格,未按规定到社保经办机构办理相关的变更、注销手续。

2 医保反欺诈的新举措

针对上述医保违规行为,北京市于2011年和2012年分别建立了医疗保险医疗费用“审核结算信息系统”和“审核结算监督系统”,两套系统的运行实现了对医保支出全过程的监管。其中,“审核结算信息系统”针对48小时前发生的门诊费用进行监控审核,对筛查出的异常数据进行逐条分析,对违规的医疗机构拒付医疗费用,对违规参保人予以警示。2011年,全市拒付不合理费用32万余人次,共计2500多万元,分别比上年度增长646%和257%。“审核结算监督系统”主要针对“审核结算信息系统”筛查合格并予支付的信息,利用不同指标再次进行排查,对经办机构的门诊支付情况进行二次审核。该系统的运用,实现了对医保审核结算的事后监督,强化了对医疗机构和医保经办部门的基金管理。

3 基于“舞弊理论”的防控机制

3.1 舞弊行为的定义和要素

所谓“舞弊行为”是指单位、组织和个人在经济活动中有预谋、故意通过某种欺骗性或者违法违规举动来获取一定利益的行为。“舞弊理论”的三要素分别为压力(诱惑)、机会、借口。即当舞弊者在精神或物质上存在压力或诱惑,一旦有可乘之机,并具备逃避惩罚的借口,就会有舞弊行为产生。既然压力、机会、借口三要素共同作用使舞弊行为滋生,那么,我们也可以通过控制三要素对舞弊行为进行防控。

3.2 医保欺诈行为产生的动因

如上分析,医保欺诈行为产生的动因主要有压力、机会、借口三种。

压力(诱惑)动因多产生于不公平的温床。虽然我国医保基本实现全民覆盖,但缴费标准、保障水平在发达地区与欠发达地区、农村人口与城镇人口之间仍有很大差别,即便是同一地区处于不同工作岗位的群体其待遇水平也不尽相同。在这种不公平性带来的压力或利益诱惑下,一些弱势群体成了滋生医保欺诈行为的对象。

机会动因多产生于基金管理与使用的不一致。医保基金支付的特别之处在于费用的发生方和支付方不一致,即基金管理机构负责医疗费用的核算和支付,但费用的发生者却是参保人和医疗机构。患者和医生在“交易”过程中都有可能存在过度使用医保基金的心理动因。

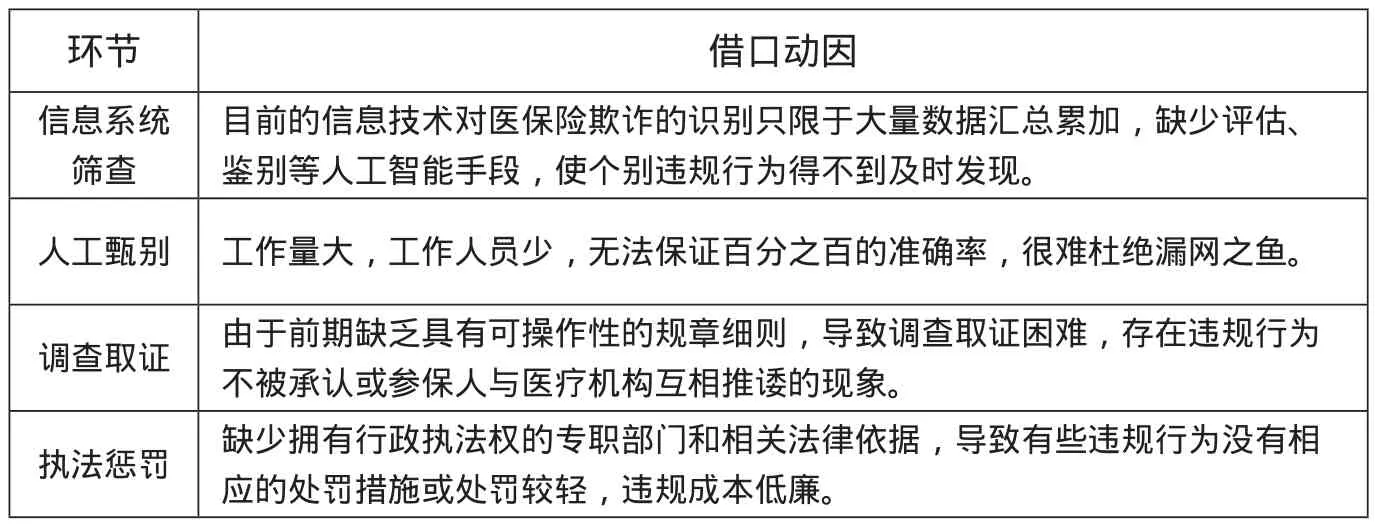

借口动因多产生于管理“真空”。目前,医保反欺诈工作主要依靠高科技信息系统先行筛查,针对筛查出来的疑似违规行为进行人工辨别,通过警告、约谈等方式,对欺诈行为人或医疗机构采取停卡、拒付等惩罚举措。实施过程中存在的缺少评估、鉴别等管理“真空”,为违规者提供了逃脱惩罚的借口(见表)。

4 医保反欺诈面临的问题和困境

基于对上述基本情况的分析,结合典型案例与“舞弊理论”带来的启示,我市医保反欺诈工作仍面临重重困难,存在一些亟待解决的具体问题。

4.1 缺乏拥有行政执法权的专职部门和相关法律依据

一方面,作为甄别医保欺诈行为的主要力量,经办部门没有行政执法职能,一旦发生欺诈案件,必须依靠劳动监察部门调查取证,一定程度上影响了效率和效果;另一方面,现行医疗保险法律效力层次低,对违规行为约束力差,低廉的“违规成本”很大程度上容忍了“骗保”之风的蔓延,出现个别定点医院屡次被查、屡次骗保的情况。

4.2 缺乏部门联动机制

目前医保反欺诈工作主要还是人社部门孤军作战,尽管一些区县已与公安等部门建立了合作关系,但彼此间缺乏切实有效的信息沟通,联合防控和打击机制并未形成。行政执法和刑事执法衔接不畅,使得社保部门对违法犯罪行为难以及时掌握,相关政策法规得不到及时完善,不利于从根本上遏制社保领域违法犯罪活动。

4.3 缺乏医院间的信息互联互通

在查处的违规个人中,因个人原因就医频次异常者320人,占所有违规个人的88.6%;在查处的违规行为中,提前开药涉及的违规金额为18224元,占总违规金额的34%,排在首位。两项数据意味着持卡人跨医院重复开药行为占了欺诈行为的主要部分。由于医院间尚未实施网端联接,难以对参保人就医进行全程监控,极少数持卡人正是看到并利用这一漏洞,跨医院重复开药,使大量医保基金流失。

4.4 缺乏必需的人力支撑

医保审核结算信息系统数据库庞大,仅2012年10月,系统提示需要筛查的违规个人为12868人次,违规医疗机构104156家次。在人少与工作量大并有完成时限要求的情况下,无法保证基金支付百分之百的准确,很难杜绝骗保造成的基金损失。

4.5 缺乏健全的定点医疗机构制约机制

在已发现的骗保行为中,未经医学检查开药的行为占了相当比例,还有一些医务人员为了医疗机构和个人利益将不能报销的药品,甚至生活用品转换成可报销项目,直接影响了医疗机构的社会贡献率。针对这些行为,缺少一些可操作性的实施细则。

4.6 缺乏必要的资金保障

据有关资料显示,英国反欺诈每投入1英镑追回13英镑;加拿大反欺诈每投入1加元追回8加元。反欺诈系统的研发、优化和维护需要一定的资金投入。否则,反欺诈工作很难取得卓然成效。

表 在医保反欺诈各个环节中的借口动因

5 对医保反欺诈的建议

鉴于医保欺诈的复杂性和多样性,遏制医保欺诈行为仅靠某一项措施难以奏效,必须标本兼治,综合治理。

治本之道首先在于建立健全医保反欺诈法律法规,对欺诈行为从法律层面给予准确清晰界定,对监管责任主体、调查方法、法律责任等作出明确规定,使医保反欺诈工作有章可循,有法可依。同时,要大力宣传医保法律法规,形成法律威慑之势。其次要成立具有行政职能的反欺诈专职机构,完善调查取证流程,逐步将医疗保险监督检查纳入法制化轨道。第三是逐步缩小医保缴费标准和待遇差距,不断提升医保公平水准,减少由不合理待遇差距产生的利益诱惑,特别要注重对弱势群体的帮扶,使他们能享受到公共政策的优惠。

综合治理包括建立多部门合作机制,形成人社部门与民政、公安、工商、税务、财政、监察、殡葬等部门信息共享机制,完善异地稽核协查和网上认证制度,定期交换协查数据,提高效率;优化医保反欺诈信息系统,从夯实基础信息入手,建立参保个人、定点医药机构、定岗医生相关信息档案,提高对欺诈的测定识别率和预防能力;完善医保机构内控组织建设,科学定编,增强力量;加强医保反欺诈的社会基础建设,开展全民诚信教育,实现企业与个人的医疗保险记录与社会信用记录挂钩,形成有效的社会监督机制。

[1]林源,李连友.美国医疗保险反欺诈实践及对我国的启示[J].中央财经大学学报,2012(1):72-77.

[2]采菊.北京市应对社保欺诈的措施和困惑[N].中国劳动保障报,2011-8-12(3).

[3]丁广荣.浅议医保资源的漏洞防范[J].中国西部科技,2011(17):54-55.

[4]景小婧,基于GONE舞弊理论分析医疗欺诈行为的原因[J].东方企业文化,2012(14):177-178.

[5]刘钰,王伊欢.中国社会医疗保险道德风险刍议[J].经济研究导刊,2012(13):96-99.

[6]彭高建.对基本医疗保险立法问题的几点思考[J].中国医疗保险,2012,48(9):34-36.

(本栏目责任编辑:尹 蕾)

Breaking Down on Medical Insurance Frauds Still Has a Long Way To Go----Based on Data Analysis from Beijing

Yingying Xu

(Beijing Municipal Human Resources and Social Security Bureau,Beijing,100036)

More and more medical insurance frauds bring severe hidden threats to the security of medical insurance system. The broader application of social security card brings even more opportunities for medical insurance frauds, which in turn makes it harder to crack on the frauds. To improve the anti-fraud system, we need to study “cheating theory “to fi nd the causes and rules of the frauds. But the fundamental method to overcome the frauds is to strengthen legal regulation of medical insurance system with higher quality and fairness.

medical insurance, cheat, counter-cheat, effect a permanent cure

F840.684 C913.7

A

1674-3830(2013)4-31-3

10.369/j.issn.1674-3830.2013.4.8

2012-12-12

许盈盈,北京市人力资源和社会保障局科学研究所副主任科员,主要研究方向:人力社保。