海域价格评估中还原利率的确定方法研究

2013-06-05冯友建

冯友建,王 静

(浙江大学地球科学系 杭州 310027)

我国海洋开发历史悠久,海洋经济在国民经济中的地位日渐提高。尤其是 “十二五”规划纲要提出了推进海洋经济的发展,将海洋经济放在国民经济发展的重要位置,海洋经济升级为国家发展战略。海洋经济的发展涉及较多方面的工作,大致包括:海洋科技的发展、海洋科学技术的成果转化、海洋资源的调查整理和海洋资源管理体系的建立等,其中,完善的管理体制显得尤为重要。“十二五”规划纲要中特别指出:推进海洋经济发展,加强统筹协调,完善海洋管理体制。海洋管理体制核心便是海洋资源的价格问题。

海域同土地、矿产、森林一样,属于自然资源的范畴,利用海域资源发展海洋经济已经成为国民经济新的增长点,可见海域具有巨大的经济社会价值,合理开发利用将会促进社会经济的发展。为了加强对海域资源的开发利用和保护,需要建立符合海域特征的价格评估机制,以利于提高海域利用的水平和深度,同时也有利于促进海域资源更加合理有效地配置并对海域资源进行保护;以利于更准确、更便捷地反映目前海域利用的变化情况,为政府部门加强海域的管理和宏观调控政策的制定提供科学的依据。

1 海域价格的定义

海域作为一种资源,是基本的生产要素之一。海域价格问题属于经济学中分配理论的研究范畴。海域价格是指对一定面积的海域进行买卖的价格。按照马克思的地租理论,海域价格与租金存在以下关系:海域价格=海域租金/利息率[1]。因此,海域价格是正常的市场条件下一定年期的海域使用权未来纯收益的现值之和,其权利的特征是出让海域使用权,即海域的出让价格[2]。海域价格按使用年期可分为一年期使用权价格、多年期使用权价格及一次性使用权价格。

2 我国海域价格评估现状

目前,国内对海域价格的评估工作仍处于初步探索阶段。对海洋资源的研究首先表现在对海域质量的评价方面,已开展全国海域质量评价和海域分等定级工作。该工作对我国海域的分等定级进行了研究,初步建立了海域分等定级程序;在海域分等定级技术规范的基础上,研究了海域分等定级中的一些理论问题,尤其对海域分等定级的因素、因子体系的建立做了详细的探讨;并讨论了海域分等定级制度的重要意义;开展了局部区域某些用海类型定级与基准价格制订试点工作。已初步制订全国分等的海域使用金标准依据,以海域空间资源占用金与海域属性改变附加金之和作为确定各等海域使用金标准依据。但尚未开展区域差异、类型差异、市场、收益和生态等方面研究,研究深度广度和实践应用方面还有待深入[3]。

3 海域价格评估方法比较

海域价格作为海域市场的指导性价格,其确定是否科学,价格水平是否合理,是否符合海洋经济发展的客观实际,直接关系到海域使用市场的建设和海域市场的管理。因此,需要根据各地实际情况,采用适当的科学方法合理评估海域价格。借鉴土地价格评估的经验和常用方法,对收益还原法、假设开发法和市场比较法进行比较 (表1),通过比较,研究适合海域特征的估价方法。

表1 海域价格评估方法比较

根据表1中3种海域价格评估方法的比较,针对当前海域市场的发展状况,收益还原法是一种比较适宜的评估方法。由于我国海域市场发展处于初级阶段,海域市场不发达,交易案例缺乏,适宜参照物难选取,因此不适宜采用市场比较法。同时,海域的开发利用才刚刚开始,开发费用无统一标准可参照,海域环境差异较大,开发费用存在不可确定性和难估价性,采用假设开发法也存在一定难度。收益还原法中用海纯收益可通过市场调查获取,未来的预期收益可采用预测模型进行测算,这方面的研究已较成熟,相关成果较多,因此只需确定还原利率就可测算出海域价格。

4 还原利率的计算方法

收益还原法是将海域客观收益以一定的还原利率统一折算到估价期日现值的一种估价方法。因此,还原利率在收益还原法计算海域价格中起着决定性作用,是海域价格是否科学合理的关键。经济学上,还原利率是将纯收益还原或贴现为价格的比率,实质上就是一种资本投资的收益率[4]。从海域的开发利用角度看,还原利率实质就是海域开发利用者期望获得的投资收益率[5]。目前,海域价格评估中还原利率的确定,尚无一种确定的方法,但比较常用的方法有:市场抽取法、安全利率加风险调整值法、投资风险与投资收益率综合排序插入法。这3种方法各有其优劣,需要经过比较分析,才能确定一种适合海域特征的还原利率计算方法。这3种还原利率计算方法的比较如表2所示。

表2 还原利率计算方法比较

通过上述3种方法的比较,市场抽取法是完全基于市场的思路,其准确性前提条件是收益与海域价格资料丰富且易获得。但是,当前我国海域市场发展不完善,海域价格资料缺乏,实务操作中,难以应用本方法确定还原利率。

投资风险与投资收益率综合排序插入法,既要求明确知道海域投资风险处于何种类型投资风险之间,又要知道各种投资类型的投资收益率[6]。上述要求就现阶段我国市场经济并非完全规范的情况下尤其是海域使用市场中是难以完全满足的,且这种排序插入判断主观性较强,因此应用本法确定还原利率也是不切实际的。

结合海域价格影响因素、海域特征及其我国海域市场仍处于初级阶段的情况,初步确定海域价格评估中还原利率应具有以下特征:①其最小值必须高于银行同期定期储蓄利率或国债利率,否则此项投资不合算,不如将资金存入银行或购买国债。② 还原利率与投资风险成正比,即投资风险越大的项目,其值应越大,反之则越小。考虑到,还原利率实质其实是投资收益率,而投资收益为投资者机会成本加上投资风险补偿,其中机会成本是资本在一定时期内的最安全投资机会回报。在我国,这种最安全回报率即安全利率通常可以认为是银行一年期定期存款利率[7]。存款利率易于确定,因此第二种方法既有很强的理论性又有较高的实际操作性,是一种较好的还原利率确定方法。

5 还原利率的计算

综合上述分析,海域价格评估中海域还原利率的计算采用安全利率加风险调整值法确定。即:

还原利率=安全利率+风险调整值

5.1 安全利率

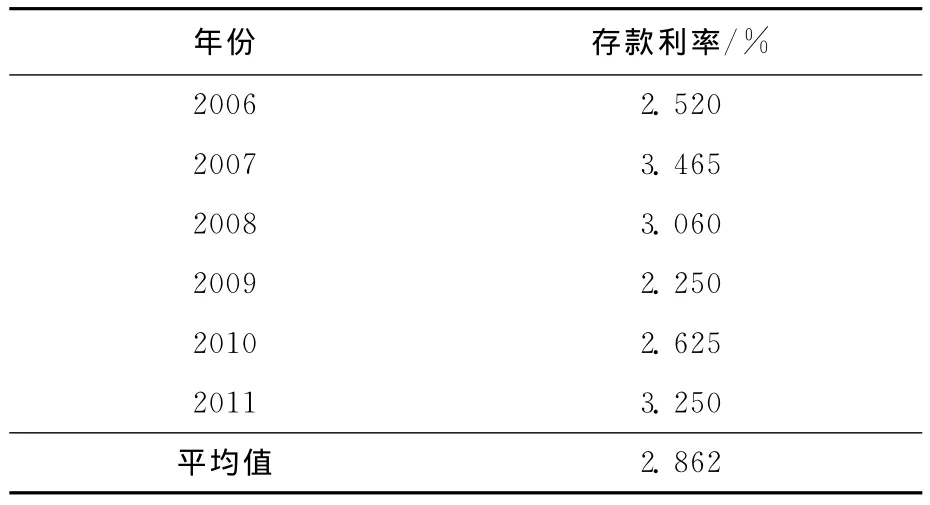

安全利率即无风险的资本利率,考虑到我国最安全的投资回报率即银行存款利率,同时借鉴我国土地估价实务中的操作方法,安全利率可选用同一时期的一年期国债利率或银行一年期定期存款利率。近年来,由于金融危机、物价变动等的影响,银行存款利率变化较大,本研究安全利率的计算采用2006—2011年一年期存款利率的平均值作为还原利率中安全利率的数值 (表3),计算结果为2.862%。

表3 我国一年期银行存款利率

5.2 风险调整值

风险调整值即根据不同海域利用方式的差异,确定各类用海的风险程度,风险调整值反映了海域利用投资的风险程度。海域开发利用活动中,收益与风险总是并存的,投资风险越大,风险调整值也越大,可能产生的收益也越高;投资风险越小,调整值也越小,可能产生的收益也越少。投资风险调整值的确定根据影响待估海域价格的社会、经济和环境等因素,确定相应的风险调整值。

一项投资项目成立的基本条件是投资收益率大于同时期银行贷款利率,因此,可将银行贷款利率看作风险调整值的基本要素。风险调整值的求取借鉴已有研究成果,即风险调整值为银行一年期贷款利率与风险等别系数的乘积,风险等别系数则考虑各用海类型可能遇到的风险并将其量化,即:风险调整值=银行一年期贷款利率×风险等别系数[8]。

为了减少物价变动、金融危机等波动因素对银行贷款利率的影响,银行贷款利率的计算采用近6年来银行一年期贷款利率的平均值,如表4所示,即银行一年期贷款利率为6.090%。

表4 我国一年期银行贷款利率

5.3 风险等级系数

风险等别系数是指海域开发利用中各用海类型可能受风险影响的程度大小,即反映了不同涉海产业的投资风险差异,投资风险越大,风险等别系数也越大,反之越小。海域价格评估中,影响风险等别系数的因素很多,一般而言,对某种因素的依赖程度越大,该因素改变所产生的影响也越大,即风险也越大。因此,分析各用海类型的影响因素,确定其风险等别系数就可得到各用海类型的风险调整值。

根据当前我国的海域利用方式,本研究主要以海域利用类型中的农渔业用海、港口航运用海、旅游用海、海水资源利用用海、工业和城镇建设用海5种类型为例。各种用海类型可能遇到的风险要素不同,风险等别系数也不同。

农渔业用海是指为开发利用和养护渔业资源、发展渔业生产需要划定的海域,一般包括沿岸地区的滩涂和浅海[9]。根据农渔业用海的特点,农渔业用海对自然灾害的抵御能力较弱,容易受水质和台风等的影响;对市场变化反应灵敏,随物价变化收益波动较大;但对政策的敏感度则较低。

港口航运用海是指为满足船舶安全航行、停靠、进行装卸作业或避风所化定的海域[9]。目前,港口航运主要向物流方向发展,前期投入较多,承受一定的资金风险,受灾害性天气影响较大。

旅游用海是指为开发利用滨海和海上旅游资源、发展旅游业需要划定的海域[9]。旅游是经济发展到一定程度后兴起的新兴产业,对交通条件、气候条件的要求较高,是旅游者首要考虑的要素;旅游用海前期需要新建旅游场所、宣传旅游景区,资金投入较多,存在一定的资金回收风险。

海水资源利用用海是指为开发利用海水资源或直接利用地下卤水需要划定的海域[9]。一般包括盐田区、海水淡化区和电厂区等,是国民经济的基本产业,属于刚性需求,对政策依赖性较大,对市场依赖较小。同时,海水资源利用用海是利用海水自身的属性进行活动,海域自然条件对其影响较大。

工业和城镇建设用海是指为工业和城镇建设需要而划定的需要围海造地的海域,海域性质改变,海域转化为土地[9]。工业和城镇建设用海同土地具有相同的属性,影响土地收益的风险因子对工业和城镇建设用海同样有效,如对经济危机的抵御能力较弱,对交通条件要求较高,对海洋灾害等自然因素抵御能力较强等。

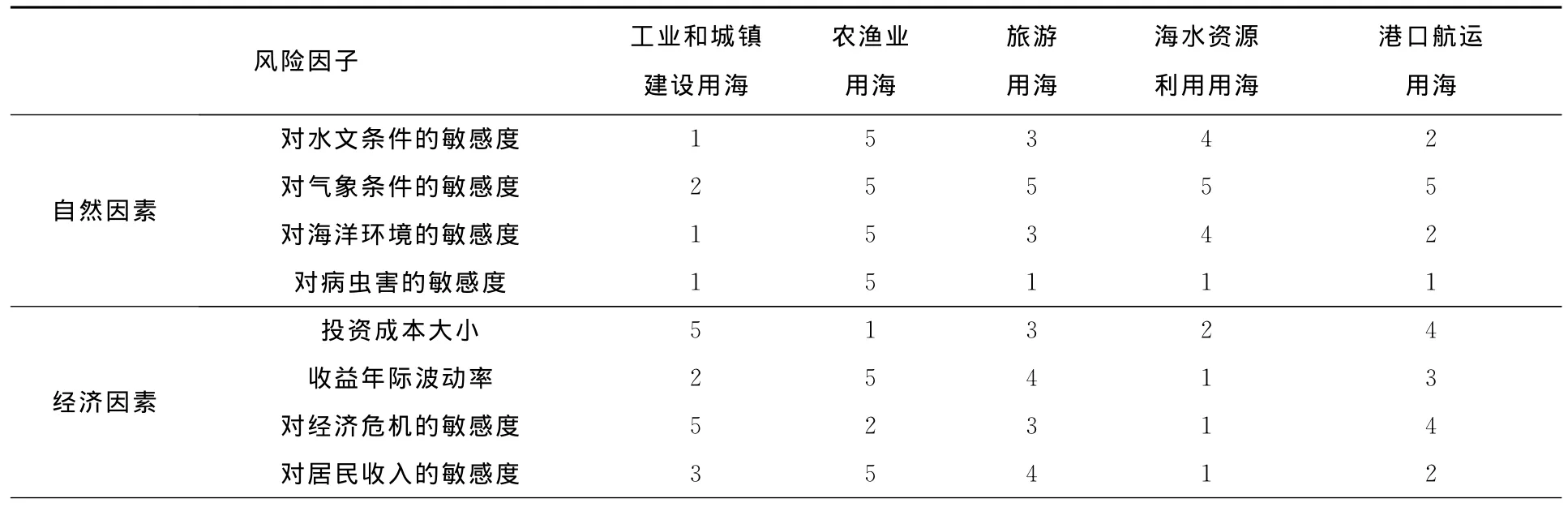

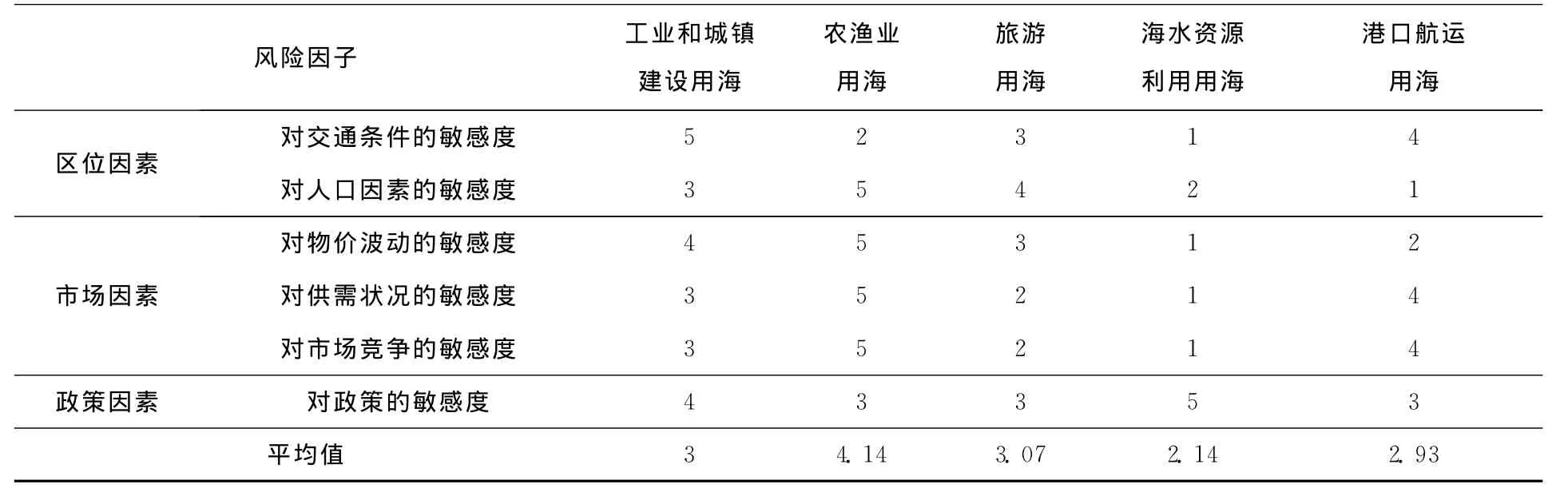

综上所述,影响海域开发利用活动的风险要素大致包括自然因素、经济因素、区位因素、市场因素和政策因素五大类,每大类又包括若干因子。根据各因素因子对风险的敏感程度和抵御能力,为各因素因子赋值 (表5)。赋值时,将农渔业用海、港口航运用海、旅游用海、海水资源利用用海、工业和城镇建设用海可能遇到的风险级别划分为5级[8],即某用海类型对某风险因子最为敏感,则赋值5,以此类推,各因子赋值之和除以因子个数为风险等级系数,即:风险等级系数=因子赋值之和/因子个数。

表5 风险等级系数的赋值

续表

根据表5,工业和城镇建设用海风险等级系数为3,农渔业用海风险等级系数为4.14,旅游用海风险等级系数为3.07,海水资源利用用海风险等级系数为2.14,港口航运用海风险等级系数为2.93。采用安全利率和风险调整值的方法计算后,工业和城镇建设用海的还原利率为21.13%,农渔业用海还原利率为28.07%,旅游用海还原利率为21.56%,海水资源利用用海还原利率为15.89%,港口航运用海还原利率为20.71%。

通过分析用海的风险因子及其对灾害的敏感程度而确定的风险调整值,既能全面地反映各用海类型可能遇到的风险,又能通过赋值反映出同一风险因子对不同用海类型影响程度的差异。同时,从还原利率计算结果的排序来看,依次为农渔业用海、旅游用海、工业和城镇建设用海、港口航运用海、海水资源利用用海,基本符合各用海类型的特征。因此上述还原利率的计算方法是可行的。

但是,上述选取的用海风险因素因子是普遍情况下可能影响用海活动的因素因子,实际运用中存在地区差异,需要针对地区实际情况对上述因素因子进行筛选;其次,各地区由于实际情况的差异,各风险因子对用海类型的影响程度也会有所差异,也需要针对地区实际情况对赋值进行修正。

6 结论

海域价格评估是一项复杂的工作,涉及较多的理论和方法。其中,收益还原法是一种较适合当前海域市场发展状况的评估方法,其关键在于确定还原利率。还原利率恰当与否对海域价格影响重大,还原利率的稍微偏差就可能造成海域价格的上升或下降。本研究还原利率的计算是在已有研究结果的基础上,分析用海活动可能存在的风险,并对各种风险因子进行量化。但各种风险因子的赋值仅停留在理论阶段,还需在实际运用中进一步完善,也需根据地区实际进行赋值。

[1]王利,苗丰民 .海域有偿使用价格确定的理论研究[J].海洋开发与管理,1999,16(1):21-24.

[2]秦书莉 .论我国海域价格的理论构成[J].时代经贸,2008(9):8-9.

[3]苗丰民,赵全民 .海域分等定级及价值评估的理论与方法[M].北京:海洋出版社,2007:4-19.

[4]朱明仓,张维文 .确定还原利率的理论与方法[J].国土经济,1999(5):28.

[5]徐一萍,李国安 .房地产还原利率的构成与测算[J].经济地理,2002,22(1):28.

[6]刘枬,蔚传忠 .还原利率R的实质及其确定方法[J].重庆建筑大学学报,2000,22(2):108-109.

[7]李亚男 .收益还原法中还原利率的确定方法探析[J].现代农业科技,2009(21):306.

[8]王平,任品德,徐伟,等 .海域评估中还原利率确定方法的研究[J].海洋湖沼通报,2009(2):160.

[9]于青松,齐连明 .海域评估理论研究[M].北京:海洋出版社,2006:36-37.