基于状态空间模型的我国房市和股市财富效应的比较分析

2013-06-05唐志军潘爱民陈亮

唐志军,潘爱民,陈亮

(1.湖南科技大学 商学院,湖南 湘潭 411201;2.湖南省湘财证券公司,湖南 长沙 410008)

一、引 言

财富效应(the wealth effect)是指资产价格的上涨(或下跌)导致资产持有人财富的增长(或减少),影响其短期边际消费倾向(MPC),进而产生的增加(或减少)其消费的效应。

我国居民的房地产财富和股票财富在过去15年内增长非常迅速,居民的房地产财富从1994年的52 200亿增长到2009年6月的233 218亿(以1994年为基期),增长了3倍多。而居民的股票财富从1994年的865万亿增长到2009年的91 749亿,增长105倍。然而,我国房市和股市在此期间都经历了较大波动。房地产和股票作为居民的主要实物资产和金融资产,它们的财富价值的变化可能会直接影响到居民消费水平的变化。事实证明,全国居民的消费水平在2007~2008年也相应出现了起伏,社会消费零售总额作为衡量国内消费需求的一个重要的指标,虽然其绝对值在稳步增加,但是其增长率从2007年1月的12.7%增加到2008年8月的23.2%,而金融危机爆发以后的半年时间内,2009年2月,社会消费零售总额的增长率又下降到了11.6%[1][2]。

对于房市和股市的财富效应之比较,经济学界已关注甚久。西方学者的研究表明,房市的财富效应普遍要高于股市的财富效应,如Benjamin、Chinloy和Jud的研究结果表明,每增加1美元的房地产财富,消费者将增加8美分的支出,而每增加1美元的金融财富,消费者只将增加2美分的支出[3];Case,Shiller和Quigley的研究发现,消费对房地产财富的弹性显著且比较大,为0.11~0.17,而消费对股票财富的弹性相对要小一些,为0.05~0.09[4];Dvornak和 Kohler的实证分析表明,澳大利亚的房市的财富效应明显大于股市的财富效应,前者是后者的3倍,房地产财富的边际消费倾向为6~9美分,而股票财富的边际消费倾向为3美分[5]。对于我国房市和股市的财富效应而言,大多数研究也认为我国房市的财富效应要高于股市,如:李玉山、李晓嘉发现,从短期看,住房资产的财富效应为负,从长期看,住房资产的财富效应为正,而对证券资产来说,财富效应不显著[6];赵晓力、马辉、陈守东的研究结果表明,我国房市对总消费支出具有显著的、较大的影响,而我国股市的财富效应比较微弱,房市的财富效应远大于股市的财富效应,并且随着时间的增长,资产的财富效应渐强[7];魏峰的研究结果表明,无论从长期还是短期来看,流通股市值是影响消费支出的最主要因素,股市的财富效应是负的财富效应,而房市(住宅市场)的财富效应是正的财富效应[8]。但陈淑云、王志彬的研究表明,股市和房市的财富效应不显著[9]。

总的来说,我国对房市和股市的财富效应的比较分析起步较晚,并且由于房地产财富总量数据的可得性,所采取的指标可能并不能反映我国居民财富变动的真实情况,所采用的定量研究方法基本是经典回归或者一般的协整理论和误差修正模型。本文试图采用状态空间模型这一方法,利用1994~2009年的数据来实证比较分析我国股市和房市的财富效应在不同时间长度中的差异。

二、变量的选择与数据的处理

1.变量的选择

本文选取社会消费品零售总额(TCt,不包含汽车等耐用消费品)作为被解释变量,城镇居民可支配收入(INCt)、我国沪市和深市的股票流通市值总和(SWt)、房地产财富(HWt)作为解释变量。以我国沪市和深市的股票流通市值总和(SWt)作为股市财富的代理变量主要是考虑到股票市值中的非流通股主要是由国家或者其代表——企业法人持有,并不在二手市场中进行交易。而在房地产财富(HWt)的代理变量选取方面,以往学者往往采用房地产销售价格或者房地产销售价格指数来代替,本文认为这些变量都不能全面反映居民房地产财富的变化,但是由于居民拥有的房地产财富总值数据的获得相当困难(一般只能通过普查而获得),因此采用沈悦、刘洪玉对我国居民房地产资产估算出来的1994年房地产资产总价值作为居民房地产财富的初值HW0[10],并按照以下公式计算我国城镇居民以1994年价格计算的房地产财富:

其中,HWt、HWt-1表示时间t和时间(t-1)的房地产财富;PHIt表示房地产价格环比指数(根据房地产价格指数同比算出),即居民财富随房地产价格的变化率;dr表示折旧率,根据我国建设部最新的调查数据显示,我国住宅的实际的平均使用寿命不到30年[11],因此这里用的年折旧率为1/30,月折旧率为1/360;SALEt表示t时间的商品房销售额(求和之前已经进行了平减),即居民新增的房地产财富。

估算出来的房地产财富指标,体现了价格的变化对房地产财富变化的影响,也体现了房地产本身作为耐用消费品存在折旧这一现实,同时,将新增的房地产销售额作为除价格变化外居民新增的房地产财富指标,比其他学者所选取的指标更接近于实际情况。当然必须指出的是,此指标本质上是一个估算指标,而且缺少房地产投资者的构成数据,因此它与现实的状况肯定也有一定的差距。

另外,由于没有农村居民可支配收入的月度和季度数据,本文只采用了城镇居民可支配收入的月度数据,所以估计出来的居民边际消费倾向会相对偏高。

2.数据的处理

本文采用的数据区间是1994年1月~2009年6月的月度数据,其中城镇居民可支配收入(INCt)在2001年以前没有月度数据,用季度数据转换而来。社会消费品零售总额(TCt)、城镇居民可支配收入(INCt)表现出了明显的季节性波动,采用X12季节调整方法对其进行季节调整。另外,为了反映这些变量的真实值的变化,采用商品零售价格指数对社会消费品零售总额(TCt)进行平减,用城市居民消费价格指数对城镇居民可支配收入(INCt)进行平减,用居民消费价格指数计算出平减指数以后,再计算出以1994年1月为基期的通货膨胀指数,并对股市流通市值(SW)进行平减。

本文对所有变量取对数值,以减轻变量异方差的程度,有利于结果的稳定性和对估计系数的解释。

三、研究方法和实证结果

1.研究方法

状态空间模型的特点是提出了“状态”的概念。而实际上,经济系统所存在的一些状态是不可观测的,正是这种观测不到的变量反映了系统所具有的真实状态,所以被称为状态向量。状态空间模型建立了可观测变量和系统内部状态之间的关系,从而可以通过估计各种不同的状态向量达到分析和观测系统的目的。使用状态空间模型表示动态系统主要有两个优点:一是将不可观测的变量(状态变量)并入可观测模型并与其一起得到估计结果;二是利用强有力的迭代算法——卡尔曼滤波来估计的。本文首先估计了长期变参数模型,其模型形式如下:

这里假设参数系数都服从白噪声过程,所以状态方程是:

2.长期变参数模型的估计结果

本文用Kalman滤波过程对方程(5)进行估计,其估计的结果如图1~图3所示。

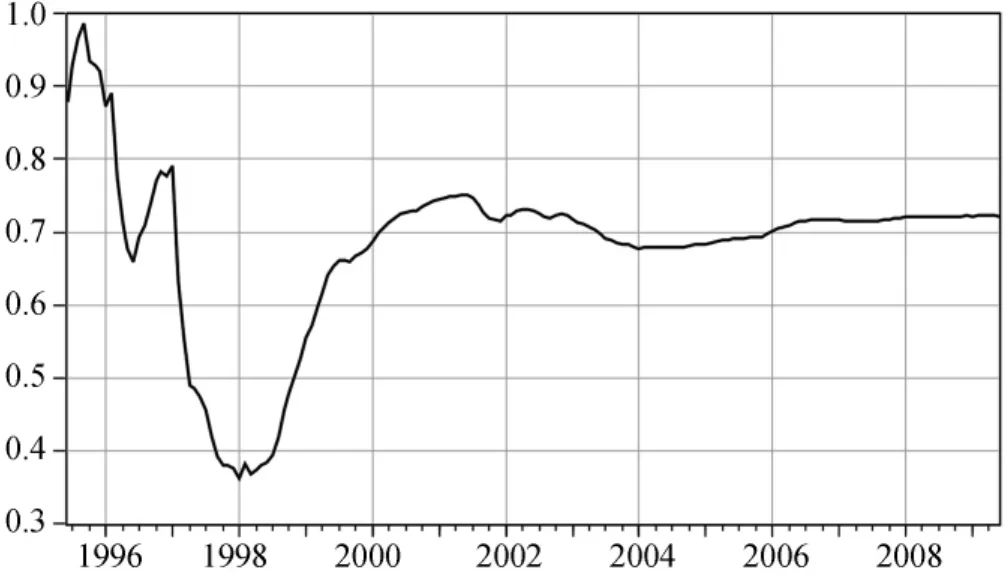

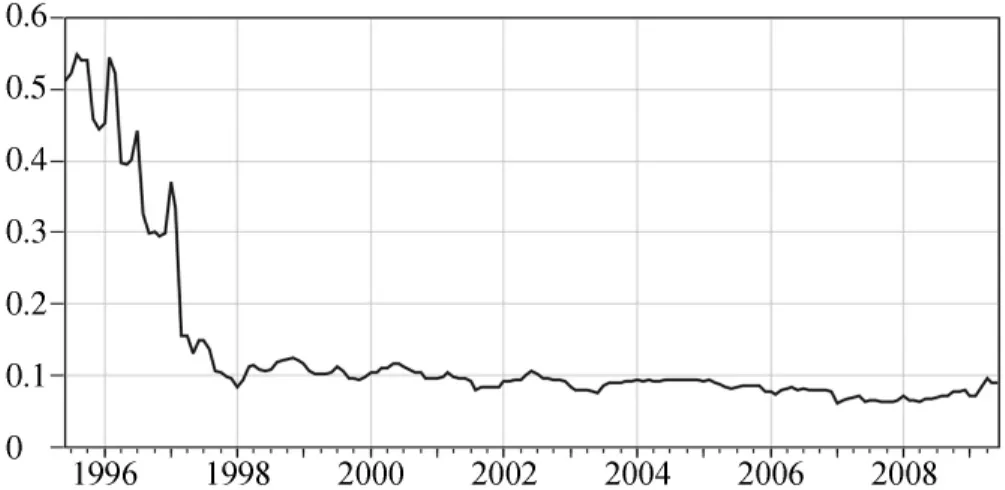

图1 INCt的变参数估计

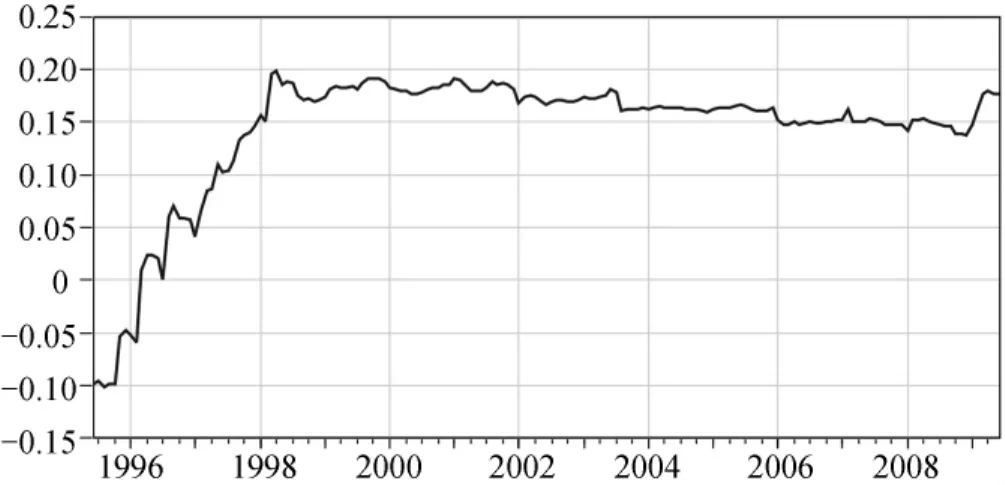

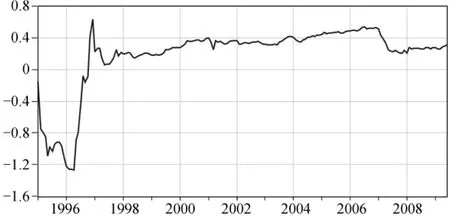

图2 HWt的变参数估计

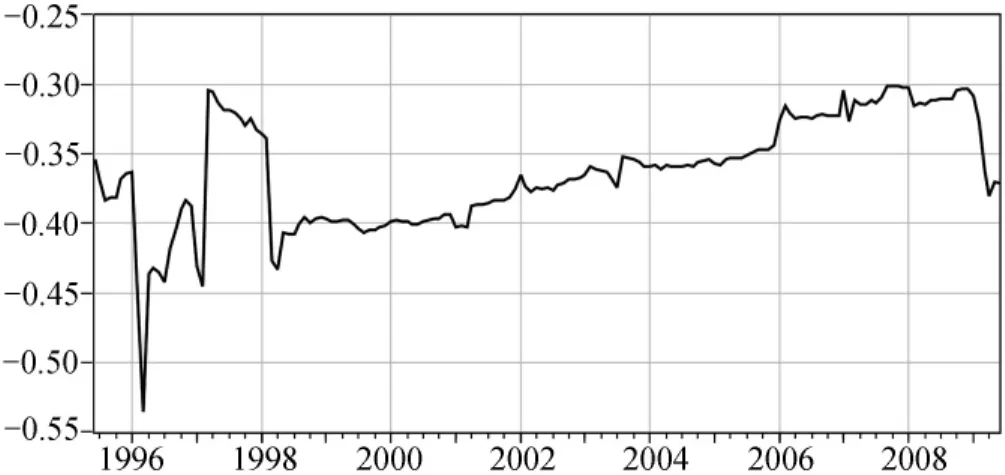

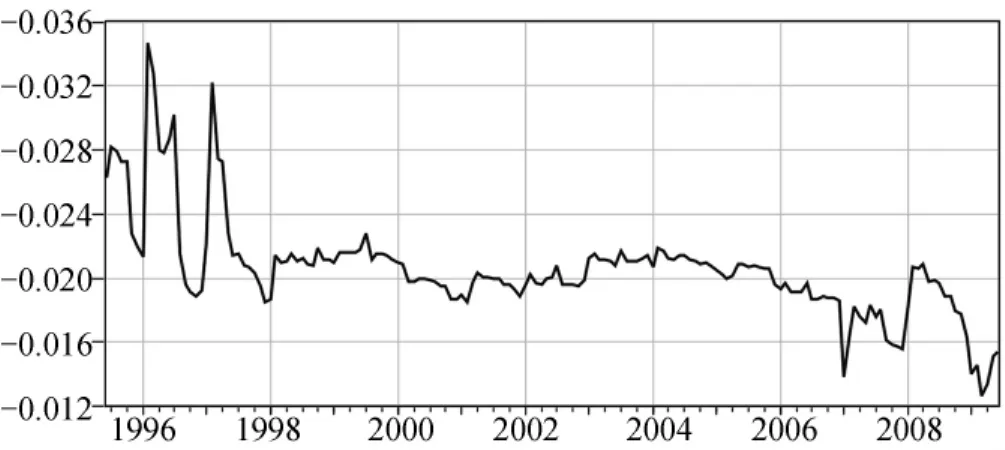

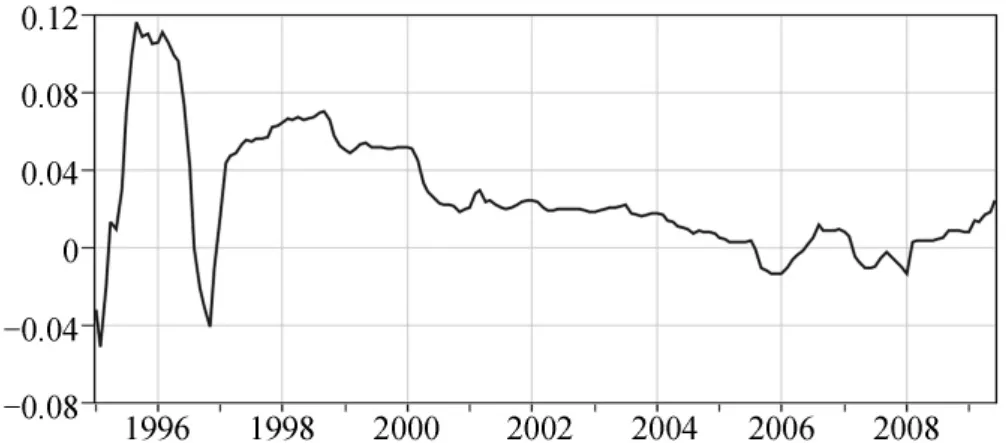

图3 SWt的变参数估计

从图1可以看出,我国城镇居民可支配收入的边际弹性系数在1995年下半年到1998年有一个明显的下降,这主要是受到1997年亚洲金融风暴的影响。当时经济形势不容乐观,居民会将增加的收入储蓄进银行以应付不时之需,因此消费边际倾向有下降的趋势,而1998年以后居民的消费边际倾向又慢慢恢复到正常的水平,并且维持在0.7左右。

图2中显示房地产财富的弹性系数也经历了较大的变化,从1995年下半年开始,房地产的财富弹性系数开始上升,1998年为0.52,这说明我国房地产的货币化给居民带来了巨大的财富感,对居民的消费起到了较大的影响。1998年以后房地产财富效应系数开始回复到正常水平,维持在0.31左右,这主要是1998年以后房地产市场制度起到了调节和稳定房地产价格的作用,这样居民对房地产财富的认识和衡量更加准确,因此房地产财富效应的系数也趋于稳定。

图3中显示我国股票市场的财富弹性系数在1996年后长期处于下降趋势。在1995到1996年第一季度,我国股票的财富效应从较大的正效应变成为较大的负效应。而从1996年第二季度到1997年第一季度,我国股市的财富效应迅速增加,股票市场存在较大的正效应,这主要是因为我国股票市场在此期间规模扩张非常迅速,股票财富占居民财富的比例也在不断升高。从1997年第二季度开始,受亚洲金融危机的影响,我国股市开始步入一个下行轨道。与此相伴而生的是股市的财富效应也一直趋于下降,到2001年初达到谷底。在此之后,我国股市财富效应出现了负效应和正效应交替的现象,并且大部分时间表现出负的效应。从2001年初开始,股市财富效应也开始逐渐由负变为正,并在2003年第一季度变为正效应。此后,这种正效应一直维持到2005年底。本文认为,1999~2001年初这段时间由于股票市场的收益率相当低,股民受到利益的驱使,宁愿减少股票投资而增加消费,因此带来了较大的挤出效应。而2001年以后,我国股票开始进入大熊市阶段,有些股民受到了亏损,因此股民的投资开始趋于理性,股票市场的挤出效应开始减弱,股票财富效应开始恢复为正。一直到2005年底,股票市场又进入了新一轮的疯涨,居民对股票的投资又开始趋于狂热,居民一方面将其储蓄投入股市,即使股票上涨,居民也不愿意将其股票收益变现而增加消费,而是继续投放于股市,因此股票市场的挤出效应使得股票市场的财富效应变成负的。

3.短期消费方程下的实证结果

本文采用与前文长期变参数模型同样的方法建立居民消费的短期方程:

其中,ecmt-1为协整方程的残差序列。然后用Kalman滤波过程对方程(6)进行估计,其估计结果如图4~图11所示。

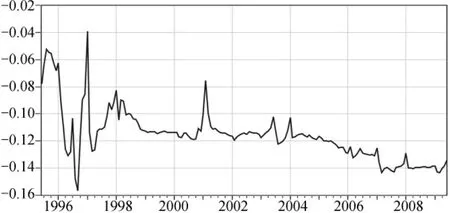

图4 消费增长对其自身滞后一期的短期弹性系数

图5 消费增长对其自身滞后一期的短期弹性系数

图6 消费增长对房地产财富增长的短期弹性系数

图7 消费增长对股票财富增长的短期弹性系数

图8 消费增长短期弹性模型中的误差修正系数

图9 收入增长短期弹性模型中的误差修正系数

图10 房地产财富增长短期弹性模型中的误差修正系数

图11 股市财富增长短期弹性模型中的误差修正系数

从图4可以看出,消费增长率对其自身滞后一期的弹性系数有减弱的趋势,这说明前一期消费对当期消费的短期的负效应有减弱的趋势。1997~1998年的亚洲金融危机期间,居民的消费增长受前一期消费增长的负影响较大,这主要是居民在亚洲金融危机期间对消费支出更加谨慎,相反,2008年的全球金融危机使得居民后期消费增长受前期消费增长的负影响在短期增大不少,说明居民的消费信心受到较大的影响。

从图5可以看出,1995~1998年居民消费增长对收入增长的短期弹性处于快速下降状态,但是在1998年速度放缓,这一方面说明居民收入达到一定水平以后,居民的消费增长受收入增长的影响会减小,同时也看到图6中消费增长受房地产财富增长的短期影响增大,综合图5和图6的结果来分析,我国房地产市场化制度改革以来,居民的房地产财富占的比例明显增加,并且开始削弱收入增长的短期弹性而成为居民短期消费的一个重要因素。

从图7可以看出,我国股票财富增长对消费的短期影响虽然为正,但是一直处于下降的过程当中,1998年以前我国股票财富增长的短期弹性比1998年以后要大,这说明我国居民的投资日趋于理性,股票的收益率开始趋于一般资产的平均收益率水平,因此给居民的消费带来的影响减少。而在2007年底,我国股市的疯狂上涨使得股票财富增长的短期弹性又明显的上升。

从图8可以看出,消费增长方程中的误差修正系数有下降的趋势,但其绝对值有增长的趋势,这说明我国消费的暂时冲击成分有增长的趋势,并且在Kalman滤波估计结果中非常显著,这说明消费对上一期的协整残差的修正作用非常明显。

从图9可以看出,收入增长方程中的误差修正系数有较大的变化,1997年这个值从0.09上升到0.22,而2000年以后这个值便开始下降,这说我国收入的暂时冲击成分有减少的趋势。其估计值在Kalman滤波估计结果中非常显著,这也说明消费对上一期的协整残差的修正作用非常明显。

从图10可以看出,房地产财富增长方程中的误差修正系数比较小,并且有下降的趋势,这说明房地产财富的持久冲击成分比例增多,而图11中股票财富增长方程中的误差修正系数比较大,并且有增长的趋势,这说明我国股票财富变化中的持久冲击成分减少,而暂时冲击成分增多,但是这两个系数在整个区间上并不显著,这说明财富并不能通过自身的变化以对上一期的协整残差进行调整。因此,房地产财富和股票财富的变化中以持久成分为主。

四、结 论

本文基于资产财富效应理论,运用状态空间模型,检验了我国房市和股市对社会总消费支出的影响。研究表明,长期而言,我国股市波动对居民的财富冲击较大:股市在牛市阶段,股价上涨对居民消费有较大的挤出效应,而当股市处于熊市时,股票财富与居民消费出现消费正相关。而在短期内,居民的收入、房地产财富和股票财富对居民的消费有正的影响,并且各变量的短期影响在1998年以后都表现出下降的趋势,而前期消费对居民当期消费有较大的负的影响。对误差修正项的变参数的估计结果依然表明,我国居民消费和收入的变化中暂时成分较多,而房地产财富和股票财富的变化中持久变化较多。也就是说,总体而言,我国房市对总消费支出具有显著的、较大的影响,股市的财富效应比较微弱,房市的财富效应远大于股市的财富效应。

为抑制房地产泡沫和增强股市财富效应,本文提出以下几点建议:

(1)加强房地产市场宏观调控,合理控制房价。在当前,我国的一些城市尤其是一线城市已积聚了较大的房地产泡沫。房价的过快上涨是把双刃剑,它在促进房地产发展和拉动经济增长的同时,也对居民消费产生了较大的抑制作用,并且拉大了收入差距,也对金融不稳定造成新的威胁。因此,必须要关注我国房地产市场财富效应正负两方面的影响,既要根据经济社会发展的需要保持房地产市场的稳定与合理发展,也要加强房地产市场宏观调控,抑制房价过快上涨。

(2)警惕房地产财富差距的不断拉大。从我国房地产市场的分配现状来看,1998年我国住房市场化改革以来,住房拥有量的不平等、两极分化现象在急剧恶化。很多高收入者和炒房者动辄好几套房甚至上百套住房,而很多中低收入者却没有一套住房,甚至居无定所,尤其在房价随经济发展而不断上涨的环境下,住房拥有的不平等,则进一步拉大了不同群体间的收入差距。为了抑制住房财富不平等,务必警惕房地产财富差距不断拉大所带来的负面效应,通过抑制投机性购房和加大保障房建设来平抑这种差距的扩大。

(3)严厉打击房地产投机行为。一是可以采取经济手段来打击房地产投机行为。比如采用提高房地产信贷的首付比例,减小杠杆率,削弱中小投机客的投机性购买能力;提高贷款利率,增加投机者的借贷成本;不允许第二套及以上的购房者获取银行贷款;不允许第二套或以上的住房在购房后5年内出售,等等。二是采用行政手段来抑制房地产投机行为。比如采取限购等措施。当然,这些措施是否有效,是否会扭曲房地产市场的健康发展,还有待观察和验证。

(4)加快股市改革,使股市成为真正的财富创造地。我国要大力改革股市制度,改变股市的圈钱性质,使股市真正在优化资源配置、给予股民合理回报、稳定健康发展的道路上作出实质性的改革,从而不断增强股市的财富效应。

[1]国家统计局,中国指数研究院.中国房地产统计年鉴[M].北京:中国统计出版社,2009.

[2]国家统计局.中国统计年鉴[M].北京:中国统计出版社,2009.

[3]BENJAMIN J D,CHINLOY P,JUD GD.Real estate versus financial wealth in consumption[J].Journal of Real Estate Finance and Economics,2004,29(3),341-354.

[4]CASE K E,SHILLER R J,QUIGLEY J M.Comparing Wealth Effects:The Stock Market Versus the Housing Market[EB/OL].http://www.escholarship.org/uc/item/28d3s92s#page-1,2012-11-27.

[5]DVORNAK N,KOHLER M.Housing wealth,stock market wealth and consumption:apanel analysis for Australia[J].The Economic Record,2007,83(261):117-130.

[6]李玉山,李晓嘉.对我国居民消费的财富效应计量分析[J].山西财经大学学报,2006,28(2):39-43.

[7]赵晓力,马辉,陈守东.股价、房价对消费行为的影响[J].广州大学学报,2007,(3):48-53.

[8]魏峰.中国股票市场和房地产市场的财富效应[J].重庆大学学报(自然科学版),2007,30(2):153-157.

[9]陈淑云,王志彬.中国股票市场与房地产市场财富效应比较:1998~2007[J].华中师范大学学报(人文社会科学版),2008,47(5):57-63.

[10]沈悦,刘洪玉.房地产资产价值与国家财富的关系研究[J].清华大学学报(哲学社会科学版),2004,19(1):51-59.

[11]阮煜琳.中国住宅平均使用寿命不足三十年[EB/OL].http://www.acca21.org.cn/daily/2006/04/07_7.html,2006-04-07.