我国电力变压器技术和市场发展趋势简要分析

2013-05-30

0 概 述

近10年来,我国电力行业快速发展,2011年全国发电装机容量达10.56亿kW,是2001年3.38亿kW的3倍多;我国西北地区建成了750 kV电网;晋东南-南阳-荆门1 000 kV特高压交流输电试验示范工程成功投运;云南-广东、溪洛渡-上海、锦屏-吴江±800 kV特高压直流输电工程相继建成投产,使我国成为世界上第一个拥有特高压交流/直流输电线路正式运行的国家。我国电力事业的巨大进步,为电力装备产业提供了极好的发展机遇。电力变压器是电力工业的重要设备,发电机发出的电力,需要升高电压才能送至远方用户,而用户则需要把电压降成低压才能使用,这些过程都是通过变压器完成的,电力变压器在发电、输电、配电、电能转换和电能消耗等各个环节都起着重要的作用。

随着我国发展低碳经济和智能电网建设的推进,电力变压器产业也将面临着前所未有的发展机遇与挑战。

1 我国电力变压器技术发展现状与趋势

1.1 我国电力变压器技术发展现状

(1)我国电力变压器技术发展概况

我国变压器制造已有百年历史,解放前仅能生产中小型变压器。20世纪50年代,在仿制前苏联35 kV及以下变压器基础上,开始设计制造110 kV、220 kV变压器,从70年代开始尝试设计更高电压如330 kV和500 kV变压器产品。

为了尽快提高我国变压器行业的设计及制造水平,1989年12月,沈阳、西安、保定三家变压器厂联合引进了日本日立公司500 kV及以下变压器、电抗器技术,通过消化吸收,使得代表我国变压器行业水平的三大变压器厂的设计制造技术都取得了长足的进步。

之后又结合三峡工程,通过技贸结合的方式,引进了西门子的发电机变压器技术(500 kV、84万kV·A的水冷却变压器),保定和沈阳变压器厂参与了引进技术的消化吸收。

还结合三峡外送的±500 kV高压直流输电工程等国家重点工程,通过技贸结合引进了ABB和西门子的直流输电换流变压器与平波电抗器技术。西安、沈阳和保定变压器厂参与了引进技术消化和国产化工作。

在我国西北地区于2005年9月投运的750 kV输变电示范工程中,所使用的750 kV/50万kV·A单相变压器、电抗器,全部由内资企业沈阳、保定、西安、衡阳等变压器厂供货。2011年山东电力设备有限公司也成为750 kV变压器的供货商。

国家电网公司的晋东南—南阳—荆门1 000 kV特高压试验示范工程(含扩建工程)中,1 000 kV/100万kV·A特高压变压器由天威保变、特变电工沈变、西电集团西变承制;西电集团西变和特变电工衡变分别承制了特高压并联电抗器。

在±800 kV特高压直流示范工程中,低端换流变压器全部由特变电工沈变、天威保变和西电承制,高端换流变压器由ABB、西门子转让技术,并由ABB、西门子和以上三家企业承制产品,国产化率达到65%。

(2)我国电力变压器设计制造技术已经达到了世界先进水平

通过引进技术和创新发展,我国电力变压器产业从产能、产量、产品的电压等级、单台容量等多方面都开始快速提升。一批内资企业已经成为国内超高压和特高压变压器市场的主要供货商。随着750 kV、1 000 kV变压器与电抗器研制成功并投运,以及引进技术制造的±800 kV换流变压器也已经在示范工程中成功使用,目前特高压变压器领域除了部分成型绝缘件、套管、分接开关等少数部件尚需进口外,我国变压器设计制造技术已经达到了世界先进水平。

1.2 电力变压器技术发展趋势

(1)特高压变压器

特高压变压器代表了世界电力变压器技术的最高水平,我国发展特高压输电技术是由能源资源和用电逆向分布决定的。我国特变电工、天威保变和西电集团自行研发的特高压变压器和电抗器已经成功在试验示范工程中运行;±800 kV直流输电换流变压器也已研制成功并投入运行;一批特高压新产品如:1 000 kV、150万kV·A的特高压交流变压器(单相式),1 000 kV、40万kV·A发电机变压器,±1 100 kV特高压直流输电换流变压器,特高压可变电抗器等新产品也陆续研制成功。根据国家电网公司规划,“十二五”期间将投资5 000亿元,建设“三纵三横”特高压骨干网架和11项±800 kV直流输电工程,因此,特高压交直流输电是我国电网发展的重点。发展特高压变压器与电抗器、特高压直流换流变压器也是我国变压器产业的一项长期的任务。

(2)智能变压器

在智能电网领域,智能变压器是当前变压器产业的研发重点,它是在常规变压器基础上,配备电子器件、传感器和执行器等设备,增加自我诊断功能,通过网络数字接口实现关键状态参量的监测、控制与数据共享等,实现变压器的经济运行、辅助决策、状态评估和协调控制。变压器智能化需要研制变压器智能组件、关键状态参量传感器的安装方式、信号传输与接口技术等。

“十二五”期间,我国智能电网建设正在大力推进中,国家电网将建设智能变电站6 100座(包括老站改造),随着智能电网建设的深入,智能变压器需求将会逐渐增多,智能变压器研制势在必行。

(3)变压器大型化趋势

我国500 kV枢纽变电站单组变压器容量已达150万 kV·A(3台50万 kV·A单相变压器组成);大型电厂如百万kW发电机组配套的三相式变压器为500 kV、114万kV·A;台山一期核电单台发电机容量为175万kW,配套的发电机变压器容量为500 kV/210万kV·A(3台500 kV/70万kV·A单相变压器),这些都是世界上最大容量的特大型变压器,运输重量要超过450 t。

特高压1000 kV、150万kV·A单相式变压器的运输重量超过500 t。

为了解决特大型变压器运输问题,有些制造厂采用了“分解运输式变压器”(现场安装变压器)的设计制造技术。

(4)变压器节能技术

一般电力变压器损耗在电网损耗中占30%~40%,我国《节能减排“十二五”规划》中明确要求“十二五”期间降低电力变压器损耗,其中空载损耗降低10%~13%,负载损耗降低17%~19%。因此,采用调整铁心结构及制造工艺的技术降低空载损耗;采用新型绕组结构、新型导线、新工艺以控制涡流损耗的技术降低负载损耗。通过节能技术使变压器的损耗参数在运行可靠性不变条件下达较低值。不是靠多用材料而是靠结构创新、工艺改进等措施实现,以获得最佳的性价比。

(5)保证环保性能技术

低噪声技术:产品不但要保证变压器运行时空载噪声的声功率级水平要低,最重要的是保证整台变压器在额定容量运行时声功率级噪声水平,包括空载噪声、负载噪声(含谐波电流产生的噪声)及冷却装置中风机产生的噪声,安装场所要考虑几台变压器的合成噪声的声功率级都要处于较低水平。

干式变压器的不助燃自熄技术控制,着火时无毒性的技术,防凝露技术以及油浸变压器的无泄漏污染,控制谐波污染技术,变压器的外形设计与环境协调等。

使用高燃点绝缘油,以满足防火要求,发展节约占地的紧凑型变电站所用变压器等。

(6)电力变压器可靠性技术

绝缘可靠性技术:以局部放电试验考核与产品绝缘可靠性的低局部放电设计制造技术。

热性能可靠性技术:除控制绕组平均温升外,控制绕组的影响热老化寿命的热点温度;变压器结构中漏磁控制技术防止漏磁引起局部过热等。

耐受机械力能力可靠性技术:油浸式变压器抗突发短路设计制造技术,通过防止内绕组辐向失稳和内外绕组轴向失稳的技术来保证产品的抗短路电流产生的机械力的耐受能力。

2 我国电力变压器产业现状与市场前景

2.1 我国电力变压器产业特点

(1)我国变压器产业持续快速发展

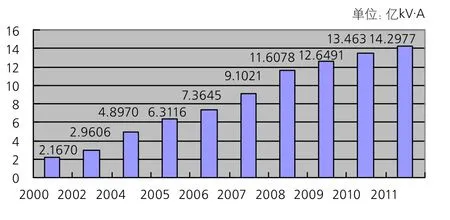

2011年全国变压器产量达到14.2977亿kV·A(见图1),是2000年产量的6.6倍,是2005年产量的2.27倍。

图1 2000年以来我国变压器产量

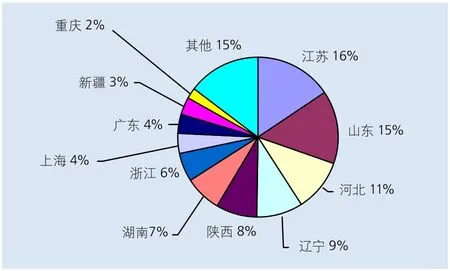

(2)变压器产地呈现集中化趋势

我国变压器厂遍布全国各地,但是在地域上呈现集中化趋势,我国江苏、山东、河北、辽宁、陕西、湖南位居前六位(以2011年为例,约占全国变压器产量的66%),呈现产地集中化趋势(见图2)。

图2 我国变压器主要产地分布

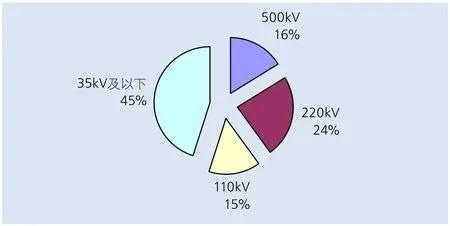

(3)各电压等级的变压器产量分布情况

在图3所示的各电压等级变压器产量分布中,按2011年全国变压器产量14.2977亿kV·A计算,220 kV及以上变压器产量为5.7亿kV·A;35 kV及以下变压器产量为6.43亿 kV·A。

图3 各电压等级变压器产量分布

今后,随着远距离输电项目的增多,特高压交流变压器和直流换流变压器等需求量的增加,上述各电压等级的比例会有调整,但变化不会很大。

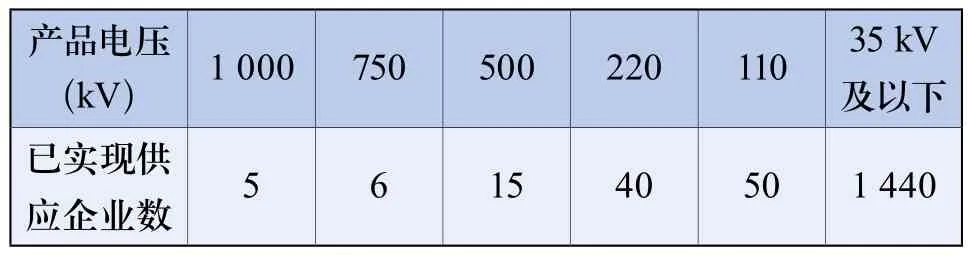

(4)随着电压等级升高,变压器企业数量急剧减少

随着变压器产品的电压等级的提高,变压器的体积和重量都在增加,存在技术、资金、制造装备、运行业绩和用户“准入”资质等门槛,因此,随着电压等级升高,变压器企业数量急剧减少。

可将1 500余家规模以上变压器制造企业按生产产品的电压等级划分(见表1)。

表1 生产供应相应电压等级产品变压器制造厂数量

表1中的各电压等级的企业数量中,主要指近年在国家电网公司中标过的企业数,没有包括具备生产能力还没有进入供货的企业数量;在标出的电压等级企业中有相当一部分企业的产品覆盖多个电压等级。

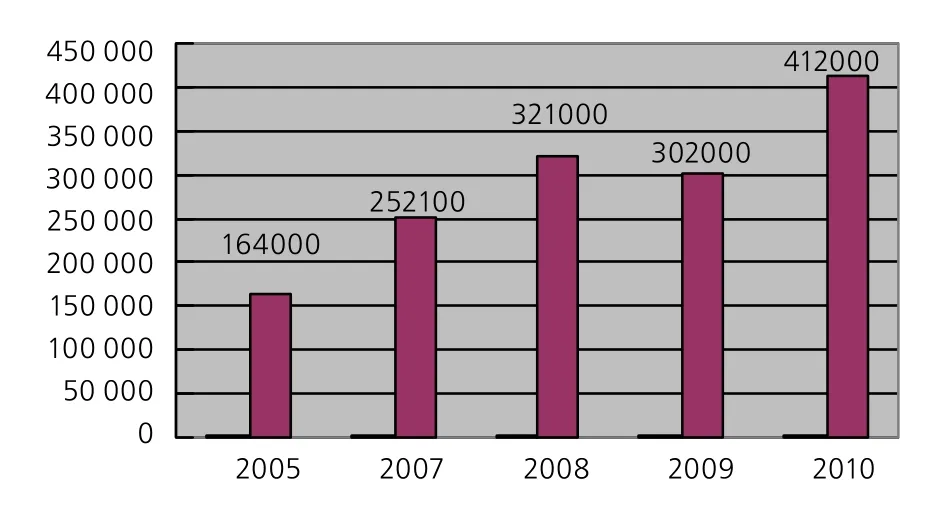

(5)变压器出口快速增长

在经历过金融危机影响后,我国变压器出口已开始回升(见图4),2010年达到41.2亿美元,比2009年增长了36%,在出口产品结构中,干式变压器约占90%, 油浸变压器仅为10%左右。

图4 我国16 kV·A以上变压器出口情况

(6)我国变压器产业的产能严重过剩问题

最近一段时间来,我国电力建设飞速发展,市场需求旺盛,为变压器行业带了发展机遇,吸引了大量企业的涌入,不但业内变压器企业纷纷提升产品电压等级、扩大产能,外资企业和国内其他行业的企业也在国内投资建厂。据估计,我国变压器生产能力已达到30亿 kV·A,如以2011年产量需求14.3亿kV·A计算,为需求量的2倍以上。

需要指出的是:上述变压器产能是按照新建与扩建企业的预期的生产纲领产能估算的(市场环境较好的时期,达到生产纲领的时间至少需要5~6年),所以上述估计的产能还不是已经构成“具有竞争力”的产能,但是,对新老投资者来说是一种警示,面对产能过剩,变压器企业都需要积极应对。

(7)电力变压器产业竞争呈现两极化趋势

从整体上看,我国电力变压器产业的竞争激烈,呈现较强的两极化趋势,在220 kV及以上高端变压器市场的生产厂商仅占1.5%,呈现少数企业垄断局面;其余110 kV及以下市场由1 400多家企业争夺,尤其是35 kV及以下变压器市场,由于产品技术含量低,进入门槛低,竞争激烈,利润微薄。

经过多年市场竞争,目前国内220 kV及以上变压器制造企业大致可分为四个层次:

第一层次:受到国家发展重大装备政策支持,如特变电工(沈变、衡变)、西电集团(西变)、保定天威(保变)三家变压器厂市场占有率合计达到50%;三家企业通过国家特高压示范工程,迅速提高了技术与制造能级;

第二层次:重庆ABB、常州东芝、济南与广州西门子、上海电气阿尔斯通宝山等合资企业,依靠外方技术与品牌,具有很强的竞争力。随着内资企业的技术能力的提高,1 000 kV交流变压器已由内资企业垄断;500 kV变压器合资企业的市场份额由2008年的64%,下降到2011年的不足50%;而在220 kV领域,基本以内资企业为主;

第三层次:如江苏华鹏、山东达驰、鲁能泰山等企业为主,依靠资本力量和灵活的营作方式,产品已经开始进入500 kV领域,年产量达2 000万kV·A以上,具有较强的技术能力。

第四层次:另外一些企业以生产220 kV及以下产品为主,具有一定批量生产能力,已经成为220 kV及以下产品的重要供应商。一般来说,后进入的一些企业将难以形成规模,也难以对前述的四个层次企业产生实质性威胁和影响。

在35 kV及以下变压器领域,ABB、西门子、施耐德电气、富士电机等一批合资企业凭借其技术能力,主要面向石化、冶金、轨道交通、机场等以及一些特殊使用要求的场合,成为高档次配电变压器的供应者。

2.2 电力变压器市场前景

(1)我国电力投资持续以较快的速度增长

电力变压器产业是一个受投资拉动的产业,其与电力投资、新增发电装机容量呈现出较为密切的关联性。

我国仍处于工业化中期,未来10年工业化、城镇化都将快速发展。随着社会经济的快速发展,电力需求也将持续增长。自2003年以来,电力投资以每年超过15%的速度递增,带来了电力装备产业(包括发电和输配电产业)高速发展。

我国“十一五”期间,我国电力投资达3.24万亿元,其中电源投资约为1.76万亿元,电网投资为1.48亿元。根据中国电力企业联合会测算,“十二五”期间,我国电力投资将达6.1万亿元,其中电源投资约为3.2万亿元,电网投资2.9亿元;“十三五”期间,全国电力投资将达7.1万亿元,其中电源投资3.6万亿元,电网投资3.5万亿元。电力投资将持续增长,预示着我国的电力装备产业(包括发电和输配电产业)持续发展。

2011年全国变压器产量达到14.2977亿kV·A,根据中电联资料分析,到2015年,我国发电装机将达到14.63亿kW,年均新增装机9 940万kW,变压器年需求量将维持在15亿~16亿kV·A高位水平,年均增长率为3%以上。

(2)用户端是需求大户

我国厂矿企业、公用设施也是变压器需求大户,约占年变压器需求的30%以上。“十二五”期间,我国黑色及非黑色金属、化工、建材四大高能耗行业还将较快发展,用电需求增速年均5%以上,高速铁路年推进1 600 km以上,电气化铁道快速发展,客运向高速、货运向重载,牵引变压器单台容量6.3万kV·A、8万kV·A MVA,逐渐增加到远期的10万 kV·A、12万 kV·A,构成了大容量变压器的大量需求。

(3)电厂的需求

我国每年新增发电装机容量都在一亿kW左右,带来了上亿kV·A的变压器的需求量。

(4)海外市场

随着电站和变电站EPC业务的增多,国内变压器产能的过剩,变压器产品的出口必将成为我国变压器企业的重要业务,同时一些有实力的企业都在积极开拓海外市场,每年都有40多亿美元的出口额。

3 结 论

“十二五”期间,随着智能电网建设深入推进和大力推广节能减排,电力变压器产业面对发展特高压变压器、智能变压器、变压器节能与环保技术、高可靠性技术的发展趋势,我国变压器设计、制造技术必将不断地得到创新发展;电力变压器产业还将面对产能过剩,竞争趋于激烈的局面,需要积极应对;但随着电力投资和发电装机仍将持续发展,变压器的市场需求还将继续增长,但需求基数逐渐庞大,增速将趋缓;而变压器产业和输配电行业一样也将呈现智能化、与二次设备融合化、成套化和海外化的总趋势。

[1]郭振岩.中国变压器行业现状及应对措施[J].变压器,2012, 49(3): 43-47.

[2]中国电器工业协会.中国电器工业年鉴2011[M].北京: 机械工业出版社,2012.

[3]罗兰贝格研究中心.输配电设备制造业最新趋势[J].电器工业, 2012,143(10): 36-45.