高成本经济时代的制造业盈利策略研究

2013-05-24中山大学新华学院杨和茂

中山大学新华学院 杨和茂

自我国实施市场经济体制改革以来,我国制造业都已经历了三十多年快速或高速发展盛宴。但到了2008年,由于美国发生大面积的次贷危机,从而导致整个全球金融危机的爆发。此次金融危机波及面广、周期性长的两大主要特征,截至目前也并未呈现触底反弹迹象。制造业必须面对的人力成本、原材料成本、物流成本及房租租赁成本等等都不断在持续攀升。“我国经济运行将近30年的低成本经济时代基本上已接近尾声,高成本时代喻示着我们的粗放型经济增长方式走到尽头,这就需企业及时进行管理变革或战略调整。”如我国经济学家魏杰在2009年也曾惊呼:“中国的经济比专家预计的提前10年进入了高成本时代。”

如何应对高成本经济时代?如何建立新的盈利模式?下面分别就高成本经济时代的内涵及特征、高成本经济时代的企业盈利策略研究分析两方面来展开论述。

1 高成本经济时代的内涵与特征

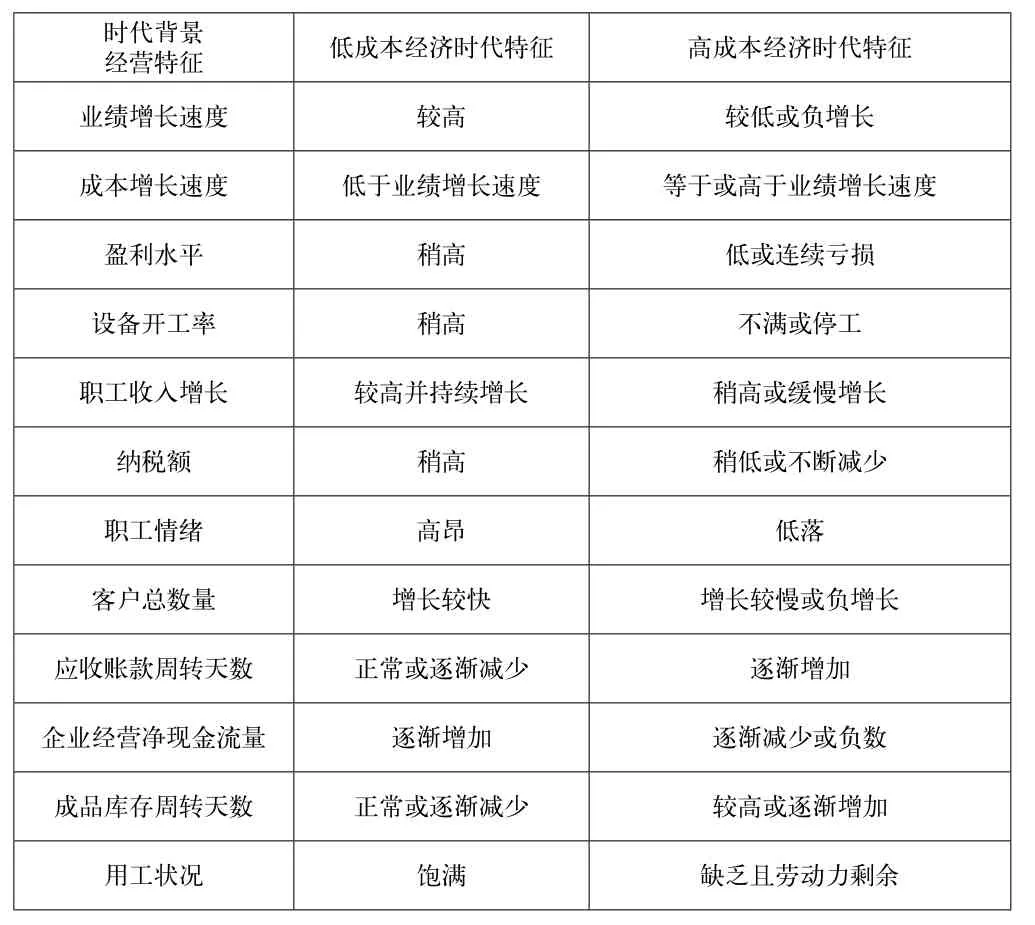

所谓高成本经济时代是指某国内或地区的居民为维持基本消费水平而支出的成本不断快速增加从而引发收支渐渐不平衡,或者是企业运营成本整体普遍性地大幅度上升而引发某国或地区内的大多数企业盈利水平不断降低甚至亏损的经济发展时期。表1为低成本和高成本时代两者之间的具体差异特征。

表1 低成本经济时代与高成本经济时代的制造业的经济特征差异描述

从表1不难看出高成本经济时代对企业的盈利直接造成严重影响,变革势在必行。

2 高成本经济时代的盈利策略研究与分析

为了让我国企业经营管理者更清晰了解高成本经济时代的盈利策略,下面主要从财务层面和管理层面两个层面进行研究与分析。

2.1 高成本经济时代的财务层面研究与分析

所谓财务层面研究与分析主要是指围绕如何提升利润空间、降低企业财务风险及规避企业财务危机等以财务结果为主要表现特征的各种财务管理策略。

(1)实施预算管理。所谓全面预算是一种系统的方法,用来分配企业的财务、实物及人力等资源,以实现企业既定的战略目标,并能达到成本控制、评估业绩与分析、资源配置和降低财务风险的实用管理工具。

(2)并购与重组。所谓并购重组是指某企业通过收买其他企业部分或全部的股份,取得对这家企业控制权,并对企业进行重新整合的产权交易行为,并能达到有效控制成本、增强企业竞争能力的一项重要管理举措。

(3)成本分享计划。企业鼓励员工降低成本并对节约部分进行与公司公共分享的一项具体激励措施。

(4)收益分享计划。通过增加员工的利益分配,从而间接减少员工的工资性等直接开支,以降低直接成本,从而提升盈利空间并提高员工的积极性。

(5)目标成本管理。企业根据其经营目标,在成本预测、成本决策、测定目标成本的基础上,对目标成本进行分解并进行控制与分析、考核与评价的一系列成本管理工作。

(6)资产剥离。这里所说的资产剥离主要是指将企业经营效率低或者经营亏损项目的设备及资产从该企业的账目中分离出去的行为,以达到增加盈利空间和降低成本的目的。

(7)控制财务风险及预防财务危机缩减投资规模。这里所谓投资规模主要是指投资速度和投资项目数量。为了提高企业抗财务风险的能力,企业必须对投资项目进行较少投资或对其投资额度进行控制,以避免无法兼顾而引发财务风险,同时缩减的项目并非一定是非盈利项目,只是可能短时期内无法为企业带来回报的项目。

(8)降低资产负债率。所谓资产负债率是指负债总额与资产总额的比率。通常减少短、长期负债总额,这样能达到降低企业财务费用,从而达到增加盈利的目的。

(9)采取保守分红政策。所谓分红政策是指企业将累积的未分配利润或当年利润按股东持股比例进行分配的一种制度。主要是为了鼓励或激励各种投资者。通过减少分红,能让企业保留更多的留存资金用于企业发展。

(10)优化资本结构。所谓资本结构是指企业各种资本的价值构成及其比例。比如追加公司净资产就可以降低企业的负债率,减少库存可以提高资产的流动性,从而达到降低企业的财务风险目的,降低财务危机发生概率。

(11)采取权益性融资。所谓权益融资是指通过吸引新的投资者,发行新股,追加投资等来实现筹资的目的,并没有对外出让股票行为,这种做法不仅控制财务成本,也能提高企业防御财务风险和财务危机的能力。其负面影响则是稀释了原有股东对企业的控制权。

2.2 高成本经济时代的管理层面研究与分析

所谓管理层面研究与分析主要是指围绕如何改进管理方法、增加企业竞争实力等为主要经营调整的各种管理手段与方法。

(1)人员控制。裁减人员,当企业经营不景气时按照国家相关法规进行员工人数的减少,从而达到直接降低人工成本或管理成本的目的。

(2)人员结构优化。将人员的能力或知识结构进行优化,以达到最合理的人力资本结构。比如,企业往往增加高端人才数量同时尽量减少中级人才的数量,在达到人才结构优化的同时也必须降低人工总成本。

(3)产业转移。将原有竞争优势逐渐丧失或完全丧失的产业转移到其他地区而达到重新建立竞争优势的目的。比如我国劳动力成本上升,可以将产业转移到劳动力成本低的国家或地区。如可以将生产线或部分传统产业转移到东南亚、非洲及巴西等那些劳动力资源丰富且廉价的地区,以达到人力成本降低的目的。

3 渠道级数

所谓渠道是指企业生产货物或提供的劳务从企业流向消费者所经历的各类中间商,其中包括货物的所有权转移和不转移中间商。而渠道级数是指经历的中间商数量,分为0、1、2、3级及多级渠道。

3.1 经营核心产品线

所谓核心产品是指能为企业带来大部分业绩和利润并具有相对或绝对竞争优势的产品群,该策略主要是通过经营公司的核心产品以达到快速积累利润的目的。

(1)增加产品线。该方法主要是指增加企业原来并不经营的产品,而努力发掘市场需求度高、毛利水平相对较高的产品线,以提高企业的盈利水平和竞争能力。

(2)实施产业升级。所谓产业升级是指企业从低附加值向高附加值产业转移升级。通过大力发展有竞争力的科技技术或发展知识密集型产业提升企业竞争能力和盈利能力。

3.2 多级渠道

通过缩减渠道级数,则可以直接减少渠道的利润分流次数而最终降低消费者的购买成本,从而增加企业业绩和提升利润的目的。比如企业销售可增家B2B、B2C等低成本渠道。

实施低成本营销,是针对传统营销如广告、促销、买赠、现金奖励、折扣销售等方法而言的,主要是通过利用现代网络技术中的微博、微信、短信、软文及各种低成本的销售策略与技巧,以尽量减少传统营销中的高费用、高成本的开支。

3.3 品牌策略调整

品牌塑造,企业建立品牌并不断努力维护和发展起品牌。包括单一品牌策略和多品牌策略等形式。企业从经营产品全面转向经营品牌阶段,也是将企业的产品竞争能力过渡到品牌竞争能力,从而提高企业的竞争实力和盈利水平。

3.4 组织架构优化

建立柔性组织,一种区别于传统组织的一种组织形式。该组织利用现代化通讯技术、软件技术、技术与管理职能外包等工具或形式实现组织功能,达到提升管理效率降低管理成本的目的。比如技术部、人力资源部、财务部实行外包服务,这样可以降低公司的管理成本,也降低了管理难度和管理风险。

4 结语

综上所述,本文分别就影响盈利的财务策略和管理策略两个层面进行研究与分析,希望能进一步增强制造业对高成本经济时代的盈利能力,最终实现可持续性发展。

[1]魏杰.关注高成本经济时代的到来[J].中国海关,2005(08).

[2]曾维君.新时期企业财务管理方法初探[J].时代金融,2012.

[3]张莉.高成本时代:“中国制造”期待重新演绎[N].在线国际商报,2009-10-29.

[4]胡煜.软实力——高成本时代的价值引擎[N/OL].http://www.eastmoney.com,2012-11-07.