应收账款质押融资模式的演化博弈分析

2013-05-22张琅,胡海青,张道宏

张 琅 , 胡 海 青 , 张 道 宏

(西安理工大学经济与管理学院,陕西 西安 710054)

一、引言

应收账款质押融资是供应链融资模式的一种,它是商业银行针对供应链上游中小债权企业开发的信贷业务,可以有效缓解中小债权企业融资难的问题。刘萍[1]认为应收账款质押融资是指以企业的应收账款作为质押担保品从银行获取短期贷款的融资模式。应收账款虽然也是一种质押担保物,但是与其他担保不同,应收账款本身可以产生一种自动还款机制,能够随应收账款的收回来清偿贷款。[2]在传统的担保贷款中,银行只有在企业违约时,通过法庭处置抵押品(如拍卖或者折价购买)才能受偿。因此,通过应收账款质押融资,中小企业更易被银行接受,该融资模式已经成为中小企业重要的融资途径之一。现有关于应收账款质押融资的研究主要分两类:一类是对其运作机理的描述,另一类是对该融资模式下可能发生的风险进行定性分析,但是缺乏探索应收账款质押融资模式信贷风险影响因素的研究。因此本文拟通过演化博弈理论对应收账款质押融资模式下中小企业和商业银行的委托代理行为进行分析,以探求影响中小企业违约概率的关键因素,为商业银行更好地进行风险控制提供理论支撑。

二、演化博弈理论的适用性分析

传统的博弈理论以行为主体的完全理性假设为前提,但该假设在实际生活中很难得到满足,由于认知的有限性和信息的不完全性,参与博弈的行为主体大多数是有限理性的。演化博弈论正是以有限理性为基础,运用系统论的观点看待群体行为的调整过程。演化博弈分析中的均衡是不断调整和改进的,而不是一次性选择的结果,通过这种长期的模仿和改进,所有的行为主体都会趋于某个稳定的策略,这一策略就是“演化稳定策略(ESS)”。[3]在应收账款质押融资模式下,中小企业凭借大型贸易伙伴的信用来提升自己的信用等级,商业银行是否提供信贷的决策要依赖于中小企业的信用信息、大型贸易伙伴的信用信息以及贸易背景的真实性。由于中小企业信息及贸易背景信息的不对称,很容易造成商业银行决策的“有限理性”。而中小企业由于本身财务管理制度的不规范,在偿还信贷方面有较大的随意性,较多地依赖于管理者的主观判断,因此,对中小企业是否违约的判断决策也是“有限理性”的。

同时,商业银行往往与通过考察的中小供货企业进行长期合作,依托真实贸易背景进行多次放贷或者循环授信,因此商业银行与中小企业是两个进行长期反复博弈活动的主体,商业银行和中小企业在这一往复过程中不断学习和调整各自的策略,以适应市场的变化和对方策略的变化,并最终形成使自身利益最大化的策略。尽管严广乐、[4]何宜庆和郭婷婷[5]、弯红地[6]都对应收账款质押融资模式下中小企业的融资行为进行了博弈分析,但其研究结论是建立在各行为主体完全理性这一假设前提之上的,这与中小企业进行应收账款质押融资的实际情况并不相符。由于在应收账款质押融资过程中,中小企业与商业银行信贷供求双方的博弈过程具有明显的演化博弈特征,本文拟采用演化博弈理论对该融资过程中商业银行与中小企业的博弈行为进行分析。

三、应收账款质押融资模式下银企借贷行为的演化博弈模型构建

1.模型假设及收益矩阵的建立

在应该收账款质押融资模式下,由于信息的不完全和博弈双方的有限理性,商业银行和中小企业都很难确定他们的选择是否最大化了自身的利益。因此,商业银行可能选择的策略为“贷款”或者“不贷款”,中小企业可能选择的策略为“违约”或者“不违约”。此外,由于中小企业交易对手的信用起着十分关键的作用,其可能选择的策略有与中小企业“联合骗贷”或者“不联合骗贷”(即按照付款承诺向银行指定账户付款)。为了在不改变问题本质的条件下,将一些复杂的条件加以简化,在参考相关文献的基础上,我们提出以下假设:

(1)假设应收账款总额为A,中小企业向银行提出应收账款质押

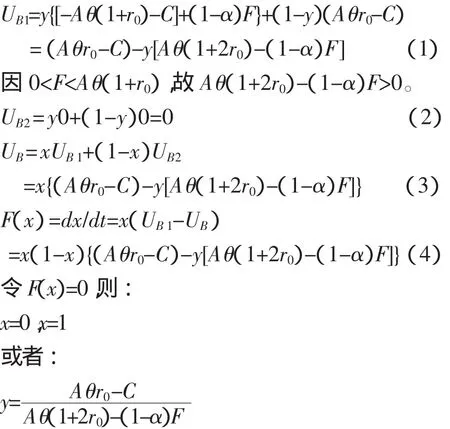

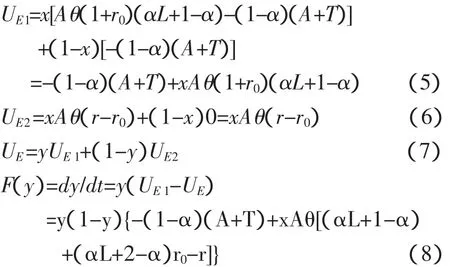

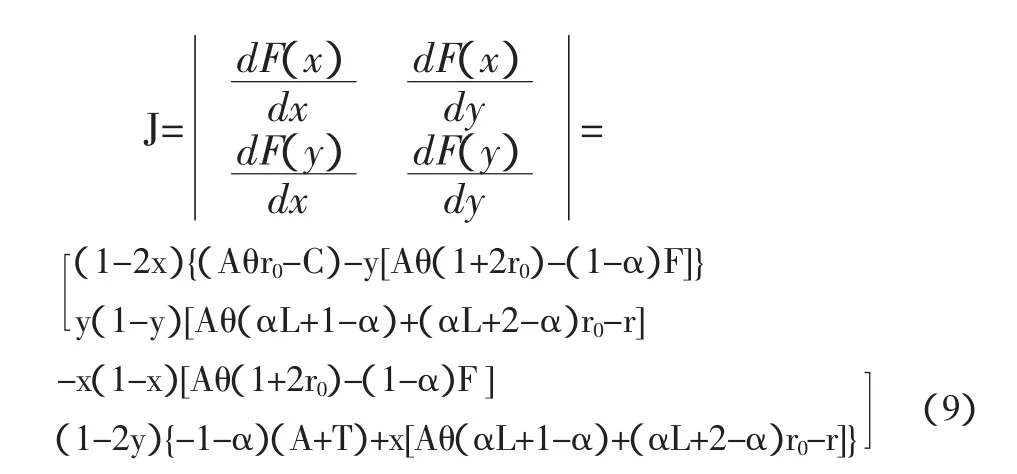

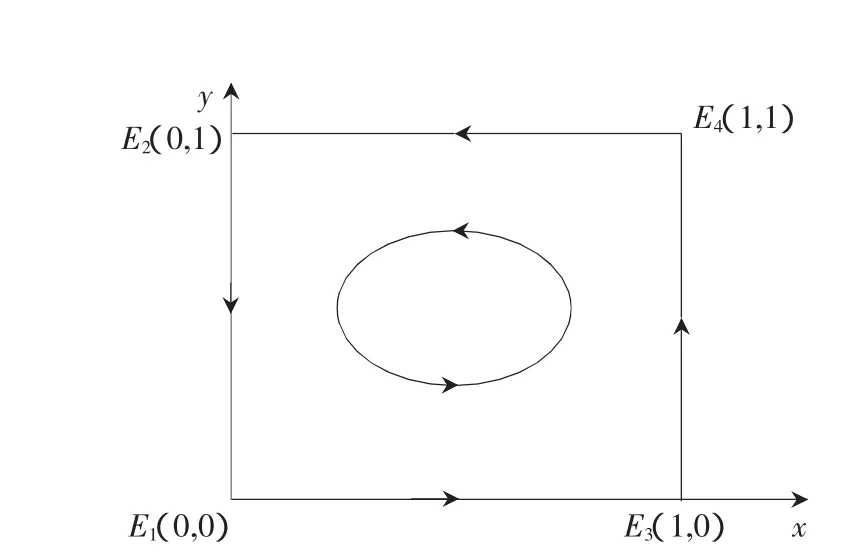

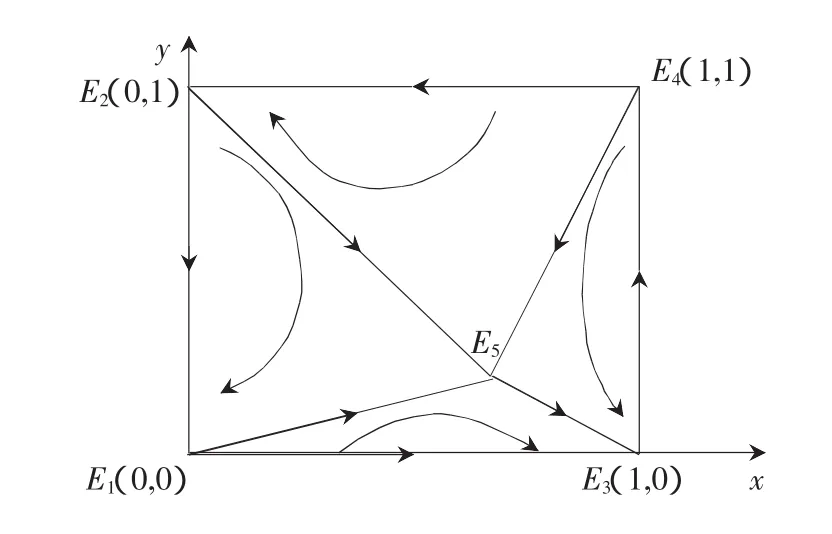

申请,银行的授信比例为 θ(0<θ<1,一般为70%~80%),则中小企业可获得的授信总额为Aθ;银行的贷款利率为r0(一般比短期贷款基准利率上浮20%左右),贷款期限假定为1年,银行收益为Aθr0,银行对该笔贷款的监管成本为 C(Aθr0>C);(2)中小企业正常生产时的收益率为r,交易对手的正常收益率为r1;(3)中小企业与交易对手联合骗贷的概率为α(0<α<1),联合骗贷时中小企业所获得的利益分配比率为L(0 根据以上假设,不同情况下商业银行、中小企业、交易对手三方的收益矩阵如表1所示。 第一,当商业银行提供贷款,中小企业按照合同规定交货,交易对手按照《应收账款确认书》履行支付义务时,商业银行、中小企业、交易对手三方的收益分别为:Aθr0-C、Aθ(r-r0)、Ar1; 第二,当商业银行不提供贷款,中小企业按照合同规定交货,交易对手到期支付货款时,三方的收益分别为:0、0、Ar1; 第三,当商业银行提供贷款,中小企业单方面违约,即货物没能按照合同标准生产,被交易对手在生产过程中发现,致使交易对手不能进行正常生产,此时交易对手向银行支付货款F,其余货款可能拒绝支付,F的大小由交易对手的支付意愿决定,同时交易对手还会对中小企业进行惩罚,则三方的收益分别为: 表1 商业银行、中小企业、交易对手三方收益矩阵 第四,当商业银行不提供贷款,中小企业单方面违约,即货物没能按照合同标准生产,被交易对手在生产过程中发现,致使交易对手不能进行正常生产,交易对手会拒绝支付账款,同时也会对中小企业进行惩罚(如索取违约金),则三方的收益分别为: 0、-A-T、-Ar1; 第五,当商业银行提供贷款,中小企业和交易对手联合骗贷,即交易合同虚假,贸易背景不存在时,三方的收益分别为: -Aθ(1+r0)-C、Aθ(1+r0)L、Aθ(1+r0)(1-L); 第六,当商业银行不提供贷款,中小企业和交易对手没有贸易背景的情况下,三方的收益均为0。 (1)商业银行的复制动态方程 由表1可以得到商业银行选择“贷款”策略的期望收益UB1,选择“不贷款”策略的期望收益UB2,平均收益为UB,其复制动态方程[7]F(x)如下: 当F('x)<0时,对所有的x而言,F(x)=0,也就是所有的x都是均衡点。若演化稳定策略须同时满足F(x)*=0和F('x)*=0。当时,F('1)<0,因此x*=1是演化稳定策略;当时,F('0)<0,因此x*=0是演化稳定策略。 (2)中小企业的复制动态方程 中小企业选择“违约”策略的期望收益UE1,选择“不违约”的期望收益UE2,平均收益为UE,其复制动态方程F(y)如下: 令 F(y)=0,则: 或者: 3.演化博弈均衡状态及稳定策略分析 商业银行和中小企业两个群体之间的博弈可以用(4)和(8)两个微分方程组成的系统来描述。该复制动态系统有5个均衡点,分别为E1(0,0)、E2(0,1)、但动态过程究竟会趋向于哪个均衡点,取决于博弈方采用策略比例的初始状态和动态微分方程在相应区间的正负情况。[8]根据弗雷德满(Friedman)[9]提出的方法,均衡点的稳定性可由该系统的雅克比矩阵的局部稳定性分析得到。[10]分别对(4)和(8)求关于 x和 y的偏导数,可得雅克比矩阵为: 根据式(9)可以计算出均衡点 E1、E2、E3、E4、E5的detJ和trJ。演化博弈均衡点的稳定性可用雅克比矩阵的行列式detJ及该矩阵的迹trJ的符号判断。[11]对于离散系统当且仅当detJ>0、trJ<0时,该均衡点为ESS稳定。各均衡点雅克比矩阵行列式与迹的符号分析如表2所示。 对应情况下的相位图如图1、图2所示。 根据相位图的变化分析可知:联合骗贷的概率和中小企业获得的利益分配比率越小、商业银行贷款利率越低、中小企业正常生产收益率越高,或者供应链对中小企业违约的惩罚金额足够大,那么[Aθ(αL+1-α)+(αL+2-α)r0-r]-(1-α)(A+T)<0,即越容易成立,商业银行就越容易选择提供贷款策略,中小企业越容易选择不违约策略。 在有限理性的假设下,基于演化博弈理论,对应收账款质押融资模式下商业银行与中小企业的博弈行为进行分析,发现通过系统演化,长期可能达到稳定均衡,也可能达不到稳定均衡。而能否达到商业银行选择提供贷款、中小企业选择不违约的演化稳定策略组合,主要取决于以下因素。 第一,联合骗贷概率α和利益分配比率L。如果α极低且趋近于0时,应收账款质押融资模式下的风险规避机制(依托交易对手的信用降低风险)强有效,商业银行越容易向中小企业提供贷款,中小企业融资问题得到解决。然而由于在现实生活中,存在中小企业与其交易对手联合骗贷的可能性,且近两年由于经济形势的疲软,联合骗贷的概率α呈上升态势。因此,应收账款质押融资模式的风险规避机制存在失灵的可能性,{贷款,不违约}并不一定为稳定策略。同时,中小企业所获得的利益分配比率L越大,中小企业通过违约获得的收益就越大,越容易选择违约的策略。 表2 应收账款质押融资模式下演化博弈均衡点的稳定性判定分析 图1 情况1时的系统演化相位图 图2 情况2时的系统演化相位图 第二,银行贷款利率r0和监管成本C。银行贷款利率r0越高,对贷款的监管成本C越低,商业银行选择提供贷款的比例x就越趋近于1。其中,监管成本C在短期内相对固定,其大小取决于这一时期的监管要求和监管技术。因此,贷款利率r0成为影响商业银行是否放贷的重要因素。与此同时,贷款利率r0也是影响中小企业是否违约的重要因素。贷款利率越高,越容易引发道德风险。因此,贷款利率的确定变得十分重要。商业银行如果一味追求高收益,提高对中小企业的短期贷款利率,虽然能够加大对中小企业放贷的比例,但是会面临中小企业选择违约比例增大的风险,因此该状态不稳定,商业银行必然会因为信贷风险的增大而降低短期贷款利率,从而逐步达到均衡。 第三,中小企业正常生产的收益率r和供应链对中小企业违约的惩罚金额T。中小企业正常生产收益率越高,企业可获利润就越大,从而丧失了违约的动机;供应链对中小企业违约的惩罚程度越高,中小企业违约的机会成本越大,违约概率就越低。其中,供应链对中小企业违约的惩罚金额T在稳定策略的形成过程中起到了关键作用。如果惩罚金额足够大,中小企业最终会选择不违约策略,商业银行最终会选择提供贷款策略,从而达到ESS稳定。 本文根据演化博弈理论,构建了应收账款质押融资模式下商业银行与中小企业借贷行为的演化博弈模型,对中小企业融资机制的动态演化过程进行了研究,结果表明: (1)应收账款质押融资模式的风险规避机制以中小企业与交易对手不存在联合骗贷为前提,联合骗贷概率的上升会导致该风险规避机制的失灵,增加商业银行信贷风险;在联合骗贷概率不断攀升的现实情况下,若要降低中小企业选择违约的比例,提高商业银行选择贷款的比例,银行贷款利率r0、商业银行对贷款的监管成本C、供应链对中小企业的违约惩罚金额T、中小企业联合骗贷的利益分配比例L等影响因素是关键。 (2)商业银行对中小企业贷款制定的利率一方面决定银行的收益,另一方面体现中小企业的融资成本,对两者的行为都会产生重要影响。中小企业贷款利率越高,银行收益越大,但是市场上会出现更多风险高的中小企业向银行贷款,风险低的优质企业反而会放弃贷款;贷款利率越低,融资成本就越小,中小企业违约的比例也会随之降低,对贷款的需求也加大,但是银行提供贷款的比例会下降。在供需双方的不断相互作用下,市场会出现一个合理的贷款利率水平,致使贷款供需平衡。商业银行对贷款的监管成本C越低,商业银行将越倾向于选择提供贷款的策略,因此在长期内,商业银行可以通过升级风险控制系统、加强员工培训、提高风险评估效率、加快实现企业征信系统联网来降低监管成本,从而提高贷款提供比率。 (3)在联合骗贷行为无法控制的现实情况下,经过反复博弈,要达到中小企业最终选择不违约策略、商业银行最终选择提供贷款策略的稳定状态,供应链对中小企业违约的惩罚金额T必须足够大。如果一个中小供应商与下游大型贸易伙伴具有长期稳定的合同关系,那么该中小企业一旦违约,将失去已有的客户资源,损失将远远大于由于违约而带来的收益,在这种情况下,中小企业选择违约的比例将大幅降低。 因此,我国商业银行在开展应收账款质押融资这种供应链融资业务时,应该将对贷款利率的调整、对监管成本的控制、对联合骗贷可能性的考察以及对供应链惩罚力度的衡量作为重要的风险控制因素,从而最大程度地降低中小企业违约行为发生的概率,提高银行为中小企业放贷的概率,降低应收账款质押融资业务的信贷风险,拓宽中小企业融资途径,促进中小企业融资难问题的解决。 *本文受国家自然科学基金面上项目“网络能力、企业孵化网络与被孵企业创新绩效关系研究”(项目编号:70972053)、教育部高等学校博士学科点专项科研基金“企业孵化网络的生成机理与协同进化研究”(项目编号:20126118110017)、陕西省科技厅软科学研究计划项目“资源型企业海外并购研究——基于金堆城西色海外并购的实证分析”(项目编号:2011KRM16)、陕西省教育厅科学研究计划项目“陕西资源型企业海外并购研究”(项目编号:11JK0175)资助。 [1]刘萍.应收账款担保融资创新与监管[M].北京:中信出版社,2009:90-91. [2]、[5]何宜庆,郭婷婷.供应链融资模式下中小企业融资行为的博弈模型分析[J].南昌大学学报(工科版),2010(2):185-186. [3]谢识予.有限理性条件下的进化博弈理论[J].上海财经大学学报,2001(5):3-9. [4]严广乐.供应链金融融资模式博弈分析[J].企业经济,2011(4):5-9. [6]弯红地.基于银企联盟供应链的中小企业融资分析[J].经济问题,2008(8):57-59. [7]Taylor,P.D.&Jonker,L.B.Evolutionarily Stable Strategies and Game Dynamics[J].Mathematical Bioscience,1978(40):145-156. [8]仓平,吴军民,王宏.基于三方模型的政府采购寻租监管的演化博弈分析[J].南京财经大学学报,2010(5):78-83. [9]Friedman D.Evolutionary Games in Economics[J].E-conometrics,1991(5):637-666. [10]程德华.有限理性下企业合作竞争的进化博弈分析[J].计算机与数字工程,2005(5):44-47. [11]Zhou Min,Deng Fei-qi.Evolutionary Dynamics of an Asymmetric Game Between a Supplier and a Retailer[C].Berlin Heidelberg:Springer-Verlag,ICNC,PartⅡ,LNCS,2006,4222:466-469.

2.博弈主体的复制动态方程

四、演化博弈模型结果分析

五、结论