APP下载

搜索

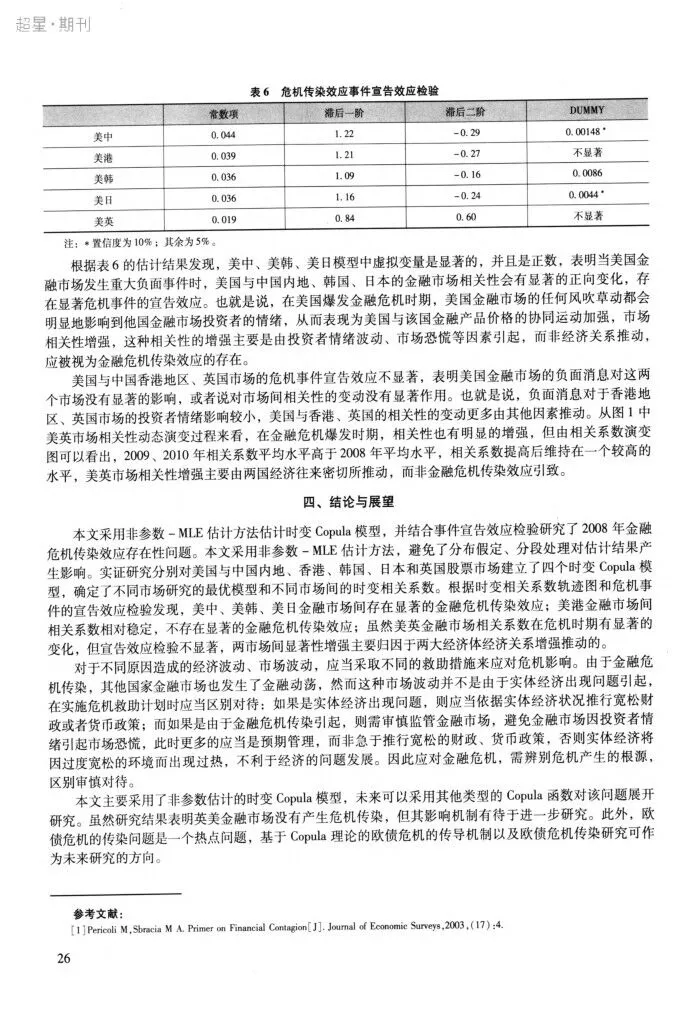

金融危机传染效应研究——基于时变Copula模型

2013-05-14

李堪,于鸣

首都经济贸易大学学报

订阅

2013年6期

收藏

关键词:

时变

传染

金融危机

猜你喜欢

时变

传染

金融危机

Our Mood Can Affect Others

听说,笑容是会“传染”的

传染

基于时变Copula的股票市场相关性分析

基于时变Copula的股票市场相关性分析

一类具有非线性传染率的SVEIR模型的定性分析

如何认识经济危机和金融危机

烟气轮机复合故障时变退化特征提取

基于MEP法的在役桥梁时变可靠度研究

北欧金融危机对我国的启示

杂志排行

《师道·教研》

2024年10期

《思维与智慧·上半月》

2024年11期

《现代工业经济和信息化》

2024年2期

《微型小说月报》

2024年10期

《工业微生物》

2024年1期

《雪莲》

2024年9期

《世界博览》

2024年21期

《中小企业管理与科技》

2024年6期

《现代食品》

2024年4期

《卫生职业教育》

2024年10期

首都经济贸易大学学报

2013年6期

首都经济贸易大学学报

的其它文章

中国绿色投入产出表的分析——以2007年为例

价格听证中的公众参与权

外商直接投资的产业结构效应与地区差异——基于287个地级市2005~2010年面板数据

基于匹配度模型的服务外包产业区域性研究——以滨海新区为例

贸易政策变动与中国电影产业变革的深度探究

中国与世界各国各地区贸易类型的划分方法及空间分布特征