信用风险、融资担保和动态保费估值

2013-05-12吴建华王新军

吴建华,王新军,张 颖

(1.山东大学 经济学院,山东 济南 250100;2.济南大学 数学科学院,山东 济南 250022)

信用风险、融资担保和动态保费估值

吴建华1,王新军1,张 颖2

(1.山东大学 经济学院,山东 济南 250100;2.济南大学 数学科学院,山东 济南 250022)

基于市场化信息和风险中性的概念,度量了有担保贷款的边际违约概率和累积违约概率,确定了贷款担保风险的精算现值,根据市场信用价差的变化给出了动态保费每期的调整幅度,并利用数值模拟进行了担保费率的比较静态分析,最后根据实际的担保数据给出了动态保费的实证检验。结果显示,实际的违约支付非常接近于动态保费的估值,证明动态保费估值模型是一个简单、可行和实用的定价模型。

信用风险;融资担保;精算估值;数值分析

一、问题的提出

由于中小企业在解决就业、促进经济增长和稳定社会方面所作的巨大贡献,它通常被当作是一国经济的重要组成部分。同大企业相比,中小企业很难获得资金。2012年,在流动性紧张和通货膨胀压力持续增加的形势下,中小企业资金紧张状况普遍加剧,盈利空间有所缩小,中小企业融资难题再次成为焦点。一项调查结果显示,以银行信贷资金作为首要融资渠道的中小企业占比达到21.9%,其次为自有资金,占比为6.4%。在被调查的294家有贷款的企业中,28家企业在一家银行有贷款,109家企业在两家银行有贷款,157家企业在三家或三家以上银行有贷款。由此可以看出,银行信贷资金仍然是中小企业融资渠道的首要选择。另外,中小企业贷款满意度整体偏低。被调查的企业2011年共申请贷款次数为687次,平均水平为2.3次,银行满足次数为359次,平均水平为1.2次,满足率为53.1%。159家企业中认为银行门槛高了,条件多了,可以贷到的资金少了的占比为52.3%,68家企业中认为银行门槛没变,但可以贷到的资金少了的占比为22.9%。很显然,以上的数据表明,中国的信贷市场存在严重的信贷配给。因此,研究中国信贷市场信贷配给以及如何解决该问题,有着重要的现实意义。

按照Green A.的说法,银行等金融机构对中小企业实施信贷配给的原因有:较高的管理成本,信息不对称,高风险预期和抵押品的缺失[1]6。信贷市场的失灵必然要求政府进行干预或者引进第三方担保机构来降低信息不对称,缓解银行等金融机构对中小企业的信贷配给问题。无论是政府担保还是商业担保机构都面临两类问题:第一类问题是如何找到合适的比例,以实现政策目标和在不损伤金融体系正常运行前提下,维持一个合理的担保水平之间的关系。第二个问题是在一定的担保费下,如何反映必要的运作成本和申请者的风险状况。显然,这两个问题都同担保费的确定有关。

通常,担保费是根据非担保的贷款利率与有担保贷款的利率之间的差距来确定。没有任何抵押的借贷,应该支付较高的利率,而有担保的借贷,应该适用较低的利率。因此,担保费在贷款担保中扮演了一个重要的角色,它事关担保机构对信贷风险的管理。但是从目前的担保实务来看,一方面绝大多数贷款担保在整个担保期内,担保费是固定不变的,没有根据申请者或许已经改变了的信用状况进行修正,这意味着提供贷款担保后,后续的监视较弱,这样必然扩大了金融机构或担保机构所面临的道德风险。另一方面,目前的融资担保基本都是全额担保,这一点在中国特有的金融机构体系下更是普遍存在,这样来自贷款银行在贷前审核与贷后管理方面的道德风险就会上升,造成担保机构面临较高的违约率和较高的偿付金额,这样实际上是信用风险从贷款银行转向了担保机构。因此,担保机构必须找到一个更合理和可行的方法,尽最大可能降低信用风险,提高担保效率。

本文重点关注担保机构在能够进行连续的可行性经营前提下,在担保期内按照贷款企业的风险变化,动态地调整其担保费,从而获得一个理论上合理、实践中可行的担保估费模型。它既能够反映申请者的风险状况,同时也能强化担保机构的金融稳健。本文基于担保费和保险费之间的相似性,将风险中性的违约概率模型同精算定价理论相结合,来讨论担保费的确定问题。

二、文献评述

从国外来看,关于信用担保评价的研究一直是热点,最早的代表性文献是Stiglitz和 Weiss将银行对中小企业的信贷配给归咎于信息不对称[2]。Craig等详细地介绍了信贷市场上的不完全信息会造成信贷市场上的逆向选择和道德风险的问题,并且提出了如何利用贷款担保来缓解银行对中小企业的信贷配给问题[3]。此外,关于贷款担保效率的研究,有些学者提出了应当用外部性理论来作为评价贷款担保效果的标准,并且进行了一系列的实证研究,Bannock说明当担保存在的时候,金融外部性意味着中小企业能够获得贷款[4]14。Craig等研究美国案例发现,贷款担保的确降低了小企业信贷市场上的信贷配给现象,并且在借贷水平与未来私人收入增长之间存在显著的正相关关系[5]。对于担保费与担保比例影响度问题,按照Cowling和Clay的研究,政府可以通过调整担保费和担保比例来影响企业和银行对贷款担保的参与度,研究结论表明,企业和银行对这两个参数都是敏感的[6]。Riding和Haines对加拿大的贷款担保研究发现,在4.5%~5%的违约率下,2%的担保费足以产生外部性,而并没有诱发逆向选择,从而可以认为贷款担保的自融资的目标是合理的[7]。

关于信用风险度量的研究,按照风险度量模型的建模思路,大致可以分成两大类:结构型方法和简约型方法。结构型方法基于Black-Scholes的期权定价理论,它由 Merton进一步精炼和公式化[8]。之后,Black、Cox、Longstaff和Schwarz进行了实质性的修正,放松或简化Merton的假设,推导出了新的评估信用风险的模型[9-10]。简约型方法假设企业的信用等级可以根据市场价格信息(比如利率)获得度量,企业的市场价值反映了未来净现金流和信用状况。在这种方法下,发展出了一些数值方法,像 Duffee、Singleton和 Lando的研究[11-12]。Lu和Kuo成功地用简约模型测算了某票据融资公司的信用风险,该公司给发行商票据的企业提供担保[13]。Kuo C.J.等人利用简约模型研究了政府担保所面临的信用风险[14]。这些研究在市场信息具有外生假设和合理回收率的假设条件下,推导出了企业的违约概率,并且模拟结果非常接近于现实的情况。

从国内关于信用风险的研究现状来看,1997年东南亚金融危机之后,国内的学者开始关注信用风险的度量,如王春峰等运用组合预测思想,提出了一种将统计方法与神经网络技术相结合的组合预测方法[15]。张维等将递归分类树的非参数的识别技术用于商业银行信用风险分析[16]。此后,一些学者对不同的信用风险度量模型进行了比较研究。程鹏等对Credit Metrics模型、KMV 模型和 Credit Risk模型进行比较分析,阐述了它们的基本原理与优缺点[17]。近期的文献主要研究参数变化对信用风险的影响,如曾健等研究等异质性风险对违约概率的影响[18];柳玉鹏等引入信息嫡评价方法估算违约风险[19];韩立媛等运用平滑粘贴条件求解变方差条件下的负债价值及违约概率[20]。

以上的研究基本上都是在一种理想的参数空间中进行,很少有研究者采用基于市场化的框架来评估担保机构信用风险。本文基于市场化信息和风险中性的概念,度量了有担保贷款的边际违约概率和累积违约概率,确定了贷款担保风险的精算现值,依据市场信用价差的变化给出了动态保费每期的调整幅度,并利用数值模拟进行担保费率的比较静态分析,最后根据实际的担保数据给出了动态保费的实证检验。

三、贷款信用风险的度量与动态保费的确定

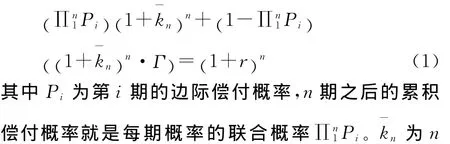

贷款担保的债务结构特征类似于保证保险的债务结构,作为一种合约,保险公司要承担责任和补偿被保险企业的损失,保证保险是以被保证人的信用风险作为保险标的的保险,即被保证人要求保险公司担保自己信用风险的保险。如约定保险事故发生,被保证人不能履行还款责任使得债务人(银行或其他金融机构)遭受损失时,由保险人负责赔偿责任。例如当被保险企业信用质量下降甚至陷入破产无力偿还贷款本息时,保险公司要支付一定的保险金。在信用担保中,担保机构在被担保机构发生信用违约时,要对金融机构进行一定的偿付。这样,可以将精算定价理论运用到担保费的计算上来。按照精算定价理论,保费的决定是基于以下的思路:全部未来保费收入的现值等于全部偿付加上运作成本。为了测算出保险合约有效期内的偿付额,必须首先估计合约有效期内灾害事件发生的概率。在信贷市场上,这种灾害事件就是信贷违约,由此所带来的风险为信用风险。

(一)测度贷款的信用风险

贷款利率反映了一个借贷者的信用质量和抵押品的价值。基于这种概念,贷款人通过比较借款人与同样信用质量的其他借款人做出贷款决策,然后从这种市场信息中获得利润结构,并且安排合适的借贷风险补偿。这就是基于市场的分析框架。风险补偿的大小等于风险借贷者的收益与无风险投资收益之间的差异。也就是说,一个风险厌恶的贷款人将从高风险借款人那里获得更高的风险补偿。因此,根据风险中性的概念,搜集更多的像贷款利率和国债利率这样的信息将使得我们获得一个贷款的风险补偿,从而进一步推导出贷款的违约概率。

为了推出贷款的违约概率,沿用Iben和Literman①http://www.igidr.ac.in/FSRR/PDF/07_litterman_iben_model.pdf。的思路给出四个基本假设。第一,借款人只有违约与守约两种情况;第二,满足期望利率理论;第三,不考虑交易成本、赎回特征、沉没成本和期权;第四,市场是相对有效的,没有套利。

首先,担保贷款的期限是n。银行收益来自两部分:分期偿还本金的利息,没有违约的贷款利息或者违约之后收回的部分价值。对于一个风险中性的银行,收益应该等同于等量资金进行无风险投资的收益。相应地,可以将上面的概念表述如下:

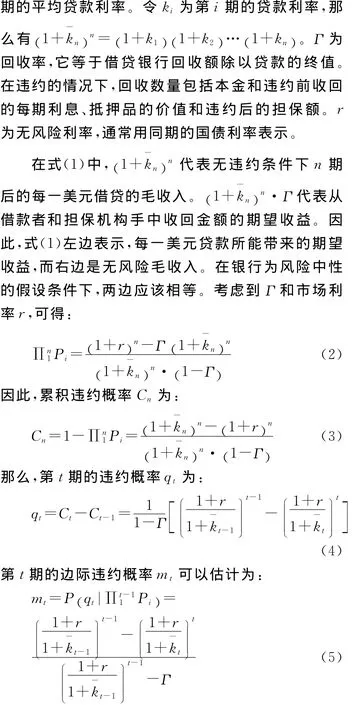

这样就得到了整个借贷期的累积违约概率Cn、第t期的违约概率qt和第t期的边际违约概率mt。有了贷款各期的违约概率之后,就可以对借款企业第t期的信用质量进行判断,并且相应地调整第t期贷款利率kt,显然,这里的贷款利率kt可以看成是经过风险调整之后的利率。

(二)动态保费的确定

在保险合同中,保险人会估算合同期内的期望损失率。保险人用损失率乘以合约的数量,来决定每一期索赔的期望值。最后,用每一期的期望索赔的贴现值加上其他的运营成本,作为一个单独的保费。如果投保人选择分期缴纳保费,那么各期保费的净现值之和就等于单一保费。这种水平保费计划可以用来避免自然保费的增加。计算保费的关键参数就是预期损失率,在合同初期,就必须将其估算出来。但是在整个合约期内,损失率需要根据最新的信息进行连续重估,这就要求重估初始保费设定的合法性(因为初始保费只是根据大多数近期平均损失率确定的)。在后期,如果损失率变低,那么保费也该降低,前期多收的保费应该作为一种红利退还给投保人。

如前面所述,由于贷款担保合约类似保险合同,那么保险定价方法可以用来估计担保费。因此,可以利用每一期经过风险调整之后的贷款利率kt(t=1,2,3,…,n)来估计贷款人的违约概率,利用担保水平来计算期望支付成本和计算担保费。对于一个长期的贷款,通常贷款人会根据借款人最新的信用等级调整贷款利率。在这种情况下,担保机构可以采取自然保费定价方法来逐期计算担保费,或者采用单独保费法,在贷款初期制定一个单一保费,在后期根据借款人的信用等级变化,进行适度调整。

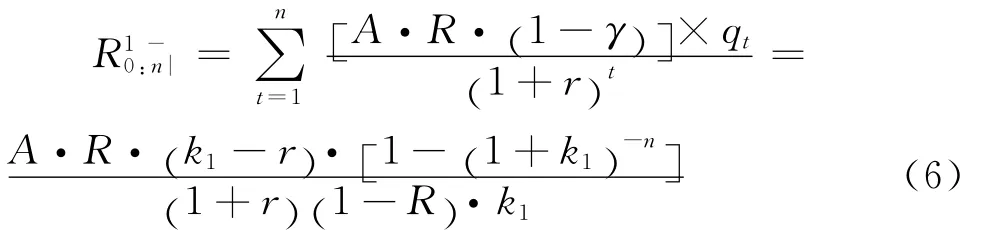

考虑数额为A的担保贷款,期限为n,担保水平(比例)为R,根据市场化的概念,将贷款利率k1带入式(4),来估计每期的违约概率。进一步假设,在违约条件下,贷款人可以收回损失γ。因此,担保机构应该偿付剩余的未收回损失给贷款人,未收回的损失为A(1-γ)R。基于上面的假设,可以很容易计算出偿付额的期望净现值为:

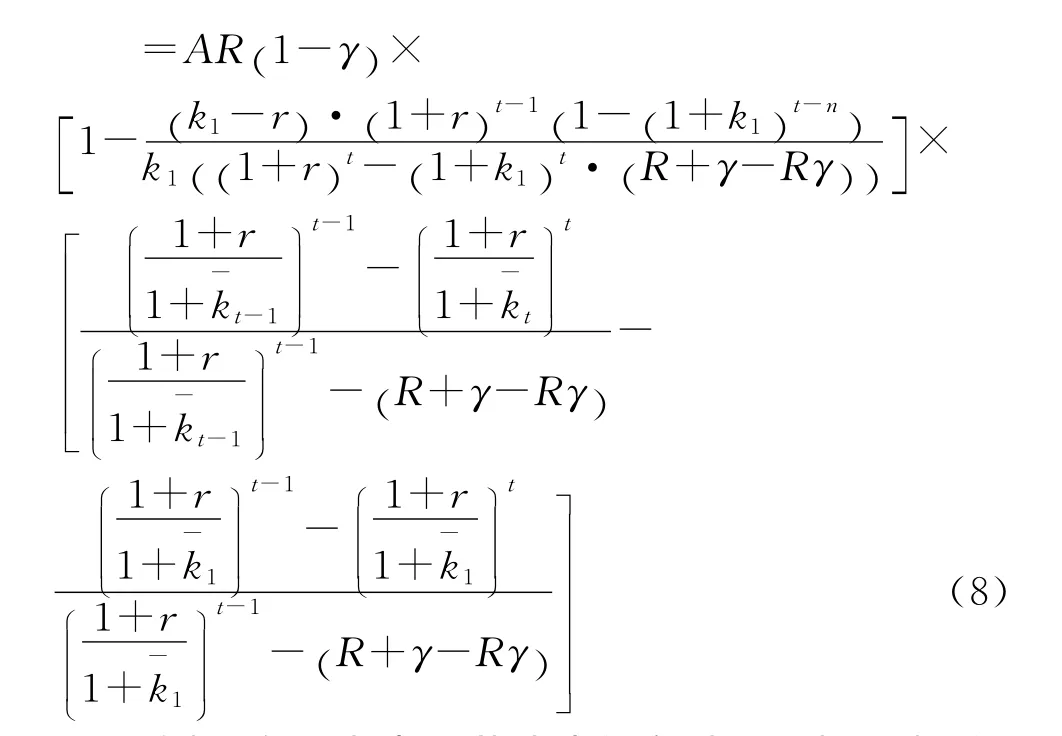

在不考虑运营成本的条件下,可以用两种方法来计算担保费。按照上面的讨论,第一种方法是根据每期不同的贷款利率,逐期计算担保费,即:

第t期的费用调整

这样,在不考虑运营成本的条件下,就得到了短期贷款担保费的计算式(6)和长期借贷的担保费计算式(8)。下面通过数值模拟来研究该动态保费模型的性质。

四、模型数值分析和实证研究

(一)模型数值分析

上述推导过程说明,对于短期借贷如何利用观测到的市场信息来估计担保费。该结果由式(6)给出。担保机构应该首先获得初始贷款利率k1的数据,它反映了贷款人根据市场化信息给借款人评定的信用级别,那么每一笔贷款的担保费可以计算如下:将贷款利率k1、无风险利率r、担保水平R和贷款额A带入式(6)。对于长期借贷来说,要考虑借款人在每一期可能变动的信用状况,在随后担保期内,担保机构可以根据式(8)来决定是返还还是补交担保费。为了说明上述内容,本文模拟了参数的各种组合来计算1百万元贷款的单一保费(即A=1百万元)。下面考虑不同贷款利率k1、不同无风险利率r与不同担保水平R的各种条件下,担保费率的变化情况,以及如何同其他的参数相互作用。

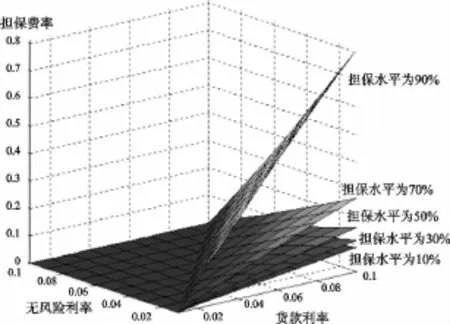

图1表明,担保费会随着贷款利率和无风险利率差距的变大或担保水平上升而增加。在这两种情况下,借款人信用风险都较高,从而必须支付更高的担保费。

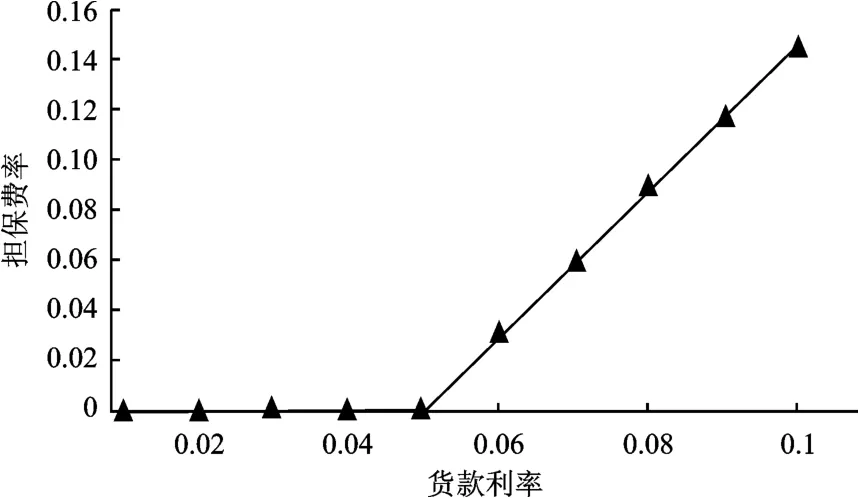

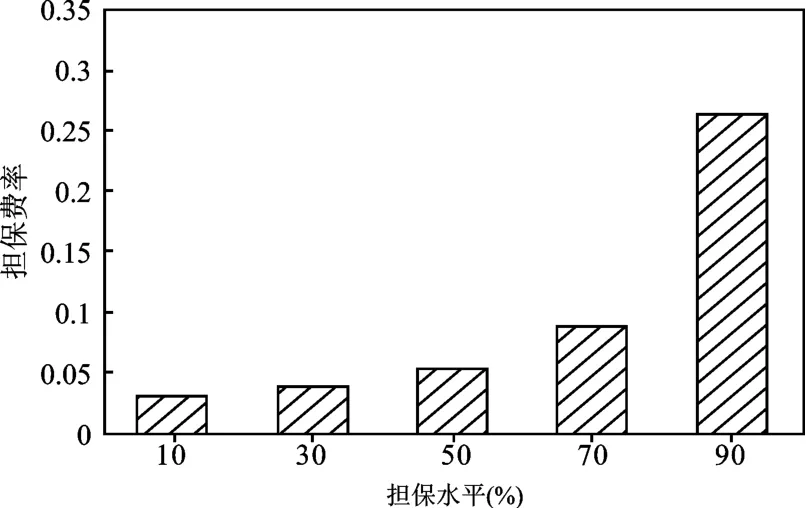

图2给出在给定70% 担保水平和5%无风险利率的条件下,担保费如何随着贷款利率的变化而变化,即相比较而言,图3表明在给定8%贷款利率和5%无风险利率条件下,相应的担保费会随着担保水平的上升而上升。这意味着,较高担保水平的担保贷款能容忍更高水平的违约支付成本,这样会促使担保机构提高担保费。

图1 不同k1、r与R条件下的担保费率

图2 R=70%、r=5%条件下的担保费率

图3 k1=8%、r=5%条件下的担保费率

(二)实证分析及结果

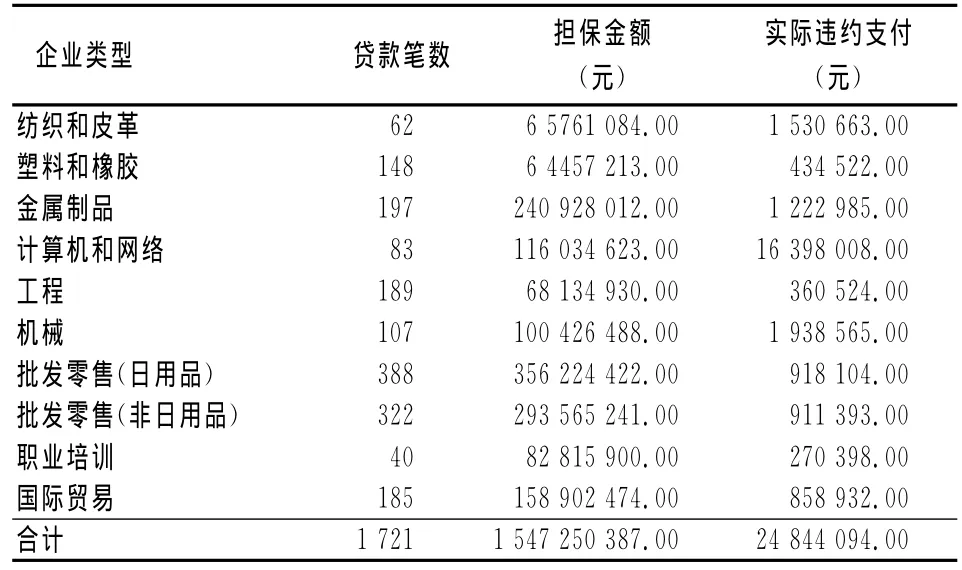

下面用现实的数据来检验模型的有效性和实用性。样本数据包含1 742个样本点,这些担保合约数据来自国内某国有商业银行(考虑到该银行信息保密要求,暂称为某银行)。样本数据的时期为:贷款起始于2000年1月,担保截止2006年末,表1给出了样本的一些统计数据的整理结果。

从表1的统计数据可知,在担保期内总担保额大约是1.55亿元,担保机构为支付违约的总成本是0.248亿元。为了考察由本文模型估计的总担保费是否能满足现实总支付成本,利用本文定价模型,把

表1 银行担保数据统计表

从表1的统计数据可知,在担保期内总的担保金额大约是15.473亿元,担保机构为支付违约的总成本是0.248亿元。为了考察由本文模型估计的总担保费是否能满足现实的总支付成本,我们利用本文的定价模型,把每一笔贷款的合同参数带入式(6)来估算每笔贷款的模拟保费(这些参数包括,贷款额、担保水平、初始贷款利率、贷款期限,还有同期的国债收益率作为无风险利率)。这样就得到了由1 721个样本而计算得到的每一笔贷款的模拟保费,加总得到大约是0.233亿元,从而进一步计算得到模拟担保费率1.058%,同实际的违约总支付0.248亿元和实际的成本收益比1.064 7%很接近。

以上的经验分析表明,在贷款组合中,违约支付成本几乎能被模拟保费所弥补,这意味着可以利用本文给出的风险评估模型来估算借款人信用状况。因此,担保机构可以把这个模型作为一种有效和简单的工具来决定每笔贷款的担保费。

五、结 论

本文利用贷款担保业务类似于保险业务的特点,用精算定价理论动态地估计担保费。数值模拟和实证分析表明,由模型计算得到的担保费同实际的违约支付很接近,这意味着担保机构可以维持一个理性的平衡预算。因此,利用这个模型可以优化担保费的定价结构,从而更好地控制信用风险。基于本文的研究结果,给出如下结论:

1.有担保的贷款与无担保的贷款之间的差异由担保费反映出来。本文基于市场化信息、风险中性概念和精算定价理论给出了一个合理、严格的模型来估算担保费。2.本模型使用了像贷款利率和无风险利率这样的市场化信息,这些可以促进担保机构搜集能够反映贷款状况的信息,因此,对长期担保贷款来说,担保机构可以根据借款人的最新信用状况来调整担保费和修正贷款利率。这样可以有效地反映借款人的信用风险如何随时间而变化,也可以有效地提高担保机构的风险管理能力。3.本模型只需要相对较少的贷款合约数据和可观测的市场信息来计算贷款的担保费,就可以更便捷地应用到真实的担保实务运作中。

[1] Green A.Credit Guarantee Schemes for Small Enterprises:An Effective Instrument to Promote Private Sectored Growth[M].New York:Program Development and Technical Cooperation Division,2003.

[2] Stiglitz J E,Weiss A.Credit Rationing in Markets with Imperfect Information[J].American Economic Review,1981(3).

[3] Craig B R,Jackson W E,Thomson J B.SBA Loan Guarantees and Local Economic Growth[J].Journal of Finance,2005,22(10).

[4] Bannock,Partners.Credit Guarantee Schemes for Small Business Lending:A Global Perspective[M].London:Graham Bannock and Partners Ltd.,1997.

[5] Craig B,Jackson W,Thomson J.On SBA-guaranteed Lending and Economic Growth[J].Journal of Finance,2004(12).

[6] Cowling M,Clay N.Factors Influencing Take-up Rates on the Loan Guarantee Scheme[J].Small Business Economics,1995(1).

[7] Riding C A,Haines G.Loan Guarantees:Costs of Default and Benefits to Small Firms[J].Journal of Business Venturing,2001(6).

[8] Merton R C.On the Pricing of Corporate Debt:The Risk Structure of Interest Rates[J].Journal of Finance,1974(2).

[9] Black F,Cox J.Valuing Corporate Securities:Some Effects of Bond Indenture Provisions[J].Journal of Finance,1976(2).

[10]Longstaff F,Schwartz E.A Simple Approach to Valuing Risky Fixed and Floating Rate Debt[J].Journal of Finance,1995,50(3).

[11]Duffee D,Singleton K.An Econometric Model of the Term Structure of Interest Rate Swap Yields[J].Journal of Finance,1997,52(4).

[12]Lando D.On Cox Processes and Credit Risky Securities[J].Review of Derivatives Research,1998(2).

[13]Lu S L,Kuo C.How to Gauge the Credit Risk of Guarantee Lssues in Taiwanese Bill Finance Company:An Empirical Investigation Using a Market-Based Approach[J].Applied Financial Economics,2005(16).

[14]Kuo C J.Evaluating Guarantee Fees for Loans to Small and Medium-sized Enterprises[J].Small Business Economics,2011,37(2).

[15]王春峰,万海晖,张维.组合预测在商业银行信用风险评估中的应用[J].管理工程学报,1999,13(l).

[16]张维,李玉霜,王春峰.递归分类树在信用风险分析中的应用[J].系统工程理论与实践,2000,20(3).

[17]程鹏,吴冲锋,李为冰.信用风险度量和管理方法研究[J].管理工程学报,2002,16(l).

[18]曾健,陈俊芳.信贷资产组合的异质性及其对信用风险损失的影响[J].管理工程学报,2007,21(3).

[19]柳玉鹏,李一军.组合评价方法在银行信用风险评价中的应用[J].中国管理科学,2008,16(5).

[20]韩立媛,古志辉,丁小培.变方差条件下的信用风险度量[J].系统工程学报,2012(5).

Credit Risk,Loan Guarantee and Dynamic Premium Assessing

WU Jian-hua1,WANG Xin-jun1,ZHANG Ying2

(1.School of Economics,Shandong University,Jinan 250100,China;2.School of Mathematical Sciences,University of Jinan,Jinan 250022,China)

Based on the market information and the concept of risk-neutral,this paper measures the marginal probability and the cumulative probability of default of the secured loan,then assesses the the actuarial present value of the loan guarantee risk and gives the adjustment of dynamic premiums in each term in accordance with changes in market credit spreads.And then this paper gives the comparative static analysis of the guarantee fee in the method of numerical simulation,at last,this paper gives the empirical test of dynamic premium,and the results show that the actual breach of contract to pay is very close to the dynamic premium valuation,which shows that the proposed dynamic premium valuation model in this article is a simple,feasible and practical pricing model.

credit risk;financing guarantees;actuarial valuation;numerical analysis

F840.682

A

1007-3116(2013)06-0010-06

2013-02-01

吴建华,男,山东博兴人,博士生,研究方向:数量经济学,风险管理与控制。

(责任编辑:李 勤)