上市公司财务报表分析及其应用探析

2013-04-29黄成波

黄成波

摘要:所有的决策者都需要信息支持,决策越重要,对有助于决策的信息需求就越大,不同性质的决策者,所需要的信息量或者类型是不同的。本文以华北制药股份公司为例进行财务报表分析。

关键词:上市公司;财务报表;分析

财务报表分析是将财务报表中企业财务状况、经营成果、现金流量等一系列相关报表数据转换成有用的决策信息,对企业财务状况、经营成果、和现金流量等进行分析,以求系统分析和评价企业的过去和现在的经营成果、财务状况及其变动,了解过去、评价现在、预测未来,合理确定公司的价值。如何去判断一个公司的经营好坏就是财务分析的重点,也是本次论文的核心问题。本文以华北制药股份有限公司(以下简华药)的年度报表为例,进行详细的财务报表分析,主要用到的软件就是常用的EXCEL,数据均来源于华药2006年至2011年的财务报表数据。

华药公司简介1:华药位于石家庄市和平路东路388号,是一家大型国有控股上市公司。公司经营范围为生产和销售抗生素和维生素等医药产品。2011年末员工总数为16054人,销售额为1213.67亿元,利润总额1.48亿元。公司股票代码为:600812。根据历史效绩指标、投资价值、竞争环境及发展方向等三个大方面对华药进行分析,最后根据分析的结果进行投资决策。

一、历史效绩指标分析

根据财务部统计司制定的评价标准内容和分类,将从财务效益状况、资产营运状况、偿债能力状况、发展能力状况等四个方面来对华药历史效绩进行评价。

(一)财务效益状况分析

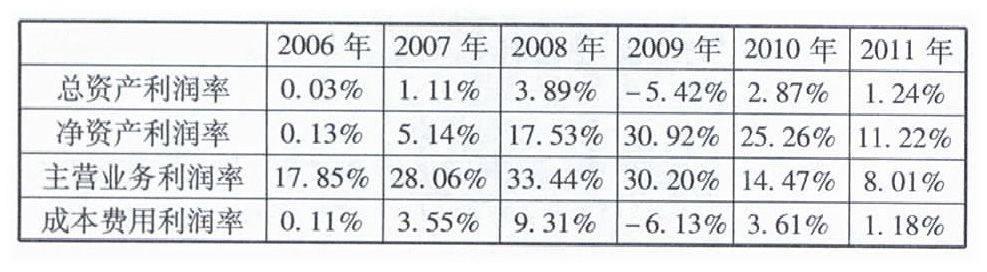

从长远来看,不盈利的企业就无法生存下去,因此,对盈利能力的分析永远是会计界、企业界、投资界人士最为关注的重要问题之一,良好的盈利能力直接反映在企业的财务效益状况指标上。下表是华药2006年至2011年财务效益状况指标值:

从上表数据中可以看到,华药这几年盈利能力变化明显,在2009年资产出现较大的变动,按照石家庄市政府的批复文件及财政部2001年发布的财会[2001]5号《关于企业住房制度改革中有关财务处理问题的通知》的规定,将部分资产剥离,前三年盈利能力出现了一个快速发展,后三年发展相对趋于平稳。在2010年盈余现金保障倍数出现负数,经营活动产生的现金净流量为负数,使得资金流异常紧张。

(二)资产营运状况分析

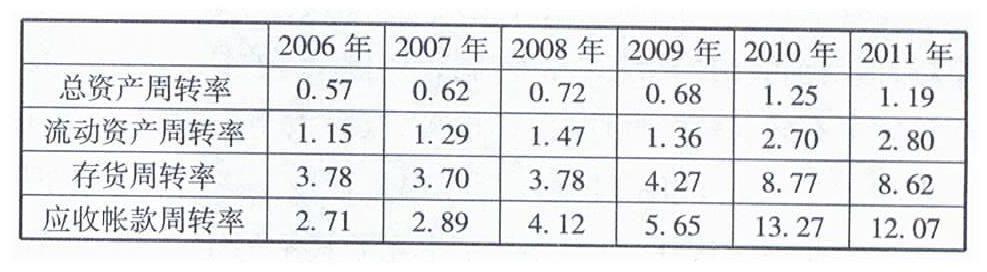

资产营运状况是指企业运用资金的情况或者资金周转情况。资产营运状况是企业投资者、债权人、管理者等利益相关者都密切关心的重要信息。下表是华药2006年至2011年资产营运状况指标值:

根据财政部发布的企业绩效评价标准值,化学药品制造企业资产营运状况评价标准如下表所示:

比较上述两表可以看到,华药自2006年以来,经营状况得到一定的改善,但到2010年处于平均经营管理企业行业水平。随着管理的不断改善,企业在存货及应收账款方面得到强化,使资本周转向好的方向发展,特别是应收账款回收速度近两年周转较快,发生坏账损失的可能性就较小;存货周转率越高,企业存货资金周转越快,利润通常也提高,短期偿债能力也加强。

(三)偿债能力状况分析

企业具有良好的偿债能力,企业举债融资比较容易,相应的资本成本也必然较低;企业面临较低的财务风险,投资者就会较多的持有该企业股票,供应商也比较容易提供商业信用,使企业生产经营更加顺利。可见,了解企业偿债能力情况对于各方面的利益相关者都是至关重要的。还是先来看看华药2006年至2011年偿债能力指标值:

从上表的数据可见,华药从2006年以来,资产负债率一直居高不下,2009年由于公司出现经营亏损造成已获利息倍数为负数,其他年份变化不是很明显,整体来看也是持续攀高,虽然资产负债率较高,但是公司仍然得到了良好的发展,正在向良性循环跨进。这一结果可以从已盈利息倍数上看出来,从2006年开始,除2009年受剥离资产影响,已盈利息倍数每年都递增;再从现金比率上看,除2007年降到较低水平。其他年份相对比较稳定。这些都说明企业在具有很强的负债偿还能力,在利用负债来提高税后收益还有很大的空间。但是从目前的负债水平来看,应适当的加以控制。

(四)发展能力状况分析

会计报表是对企业过去某一段时间内经营工作的总结,对于会计信息使用者来讲,掌握和了解会计信息的主要目的,是为现在和将来的决策提供信息支持。因此,过去的经营成果固然重要,但是这些使用者更关心企业未来的发展潜力。根据企业过去的业务成果,能够对预测未来发展趋势产生一定的参考作用。下表是华药2006年至2011年发展能力状况指标值:

根据财政部发布的企业绩效评价标准值,化学药品制造企业发展能力状况评价标准如下表所示:

比较上述两表可以看到,自2006年以来,华药各项发展能力指标值开始向好的方向发展。但是离优秀还有很长的路要走,这就需要企业克服重重困难,把握好市场风险,在市场竞争中依靠传统产品,发展新型产品来是适应市场的变化,才能立足于不败之地。

二、投资价值分析

从一名普通的投资者角度出发,还要关心股利发放和未来股票价格。因为支付股利要靠获利能力高的营业活动,股票价格要靠市场对公司前景的估计。衡量一只股票的投资价值主要从市盈率、股利报酬率、每股账面价值等三项指标

华药2006年至2011年股利发放情况如下表所示:

从股利发放情况可以看到,华药除在2006年进行过一次股利配送以来,没有现金分红政策,每股收益也处于一个较低的水平。这对于广大投资者而言,是不愿意投资购买的股票。特别对于谨慎型投资者,更是不会冒这么大的风险去投资一个多年来没有分红的企业。如果在经营较好的年份可考虑适当的股利分红或现金股利政策,增加广大投资者对企业未来发展的信心。

三、竞争环境及发展方向分析

华药作为一家大型国有药品企业,其产品主要是头孢和抗生素类产品,在医疗领域占有一定市场,特别是2009年集中能源对该公司进行参股投资,注入了部分资金,转变了经营模式和扩大经营范围,在物流、制剂和医药中间体方面又有了进一步的发展。由于国家医疗保障制度的建立和完善,压缩了企业的利润空间。特别是目前医药行业迅猛发展,一些高科技和新型产品的问世,给传统医药行业带来了一定冲击。这些不利因素使得华药股价不是很高,但是华药作为一家大型国有企业,在近些年对不良资产的剥离和整顿,目前以优良资产和先进的技术进行市场竞争,作为传统产业的华药还是能够很好的发展的未来优良股,值得关注和适当时机投资持有的股票。

四、结论

对上市公司的财务报表进行系统分析,可以对企业过去、将来的经营发展状况进行具体分析,并且能依据分析所需要的信息不同进行侧重点分析,利用分析后的数据信息以及报表中的定性信息可以指导投资决策,当然这些分析在短期内应用性不大,但作为一个中长期性投资来说,购买好的公司的股票并持有,就能像美国股神巴菲特那样,使自己的股票升值很大;通过分析上市公司的财务报表,可以避免购买一些经营困难,盈利状况比较差的垃圾股票,避免不必要的损失;对于整体性并购投资来说,分析公司的财务报表就更加显得必不可少了,对财务报表的分析可以更加贴切的指导公司的并购及合并决策。总之,对于一名理性的中长期投资者来说,分析上市公司的财务报表对投资决策有着重要的指导意义。

参考文献:

[1]华北制药股份有限公司2006年、2007年、2008年、2009年、2010年和2011年财务报表数据.

[2]财务报表分析与证券投资,姜国华,北京大学出版社,2008年9月.

[3]财务报表解决与证券投资分析,陈兆松,向锐,机械工业出版社,2011年3月.