交叉上市股票价格发现功能影响因素分析

2013-04-29刘燕周哲英

刘燕 周哲英

摘要:本文首先对股票市场的价格发现功能影响因素的理论假设进行了梳理,然后以市场微观结构为角度,从发行上市制度、交易机制、投资者构成等方面比较了A、H股市场的差异,并且结合理论分析了这些差异对于两个市场价格发现功能的影响。

关键词:股票市场;价格发现;影响因素

一、引言

自上世纪七十年代以来,企业跨境在不同国家和地区同时上市,即交叉上市,已经成为国际资本市场上广受关注的现象。为了提高管理水平,扩大融资渠道,我国很多企业选择在境外发行股票,出现了同时在境内外上市的企业股票。香港作为整个亚太地区极为重要的国际金融中心,在市场监管、信息披露和金融创新等方面具有国际公认的先进水平,成为很多内地企业首选的境外上市地点。统计数据显示,截至2013年2月,在港上市中资企业296家,其中主板上市263家,包括82家“A+H”交叉上市公司。

股票市场的价格发现功能是指价格及时而充分地反映最新市场信息的功能。在交叉上市的情况下,各个市场的价格发现过程受市场制度和市场结构等因素的影响。本文试图结合国内外相关研究和我国A、H股市场的具体情况,分析影响A、H股价格发现功能的因素。

二、价格发现功能的影响因素假说

已有研究主要从市场微观结构差异假说、市场分割假说、母国效应及全球中心假说三个方面分析股票价格发现功能的影响因素。

(一)市场微观结构差异假说

市场微观结构体现了证券交易价格的形成过程和运作机制,对于证券市场的价格发现功能的实现具有非常重要的影响作用。市场微观结构包括了市场交易机制、投资者构成等方面。

市场交易机制方面:(1)竞价机制。Martens(1998)、Tse和Zabotina(2001)发现采用公开叫价交易系统的市场比采用电子竞价交易系统的市场更具价格发现功能。(2)交易限制。过多的交易限制会限制股票价格的自由波动,不利于市场的价格发现过程。Berkman和Steenbeek(1998)分析了在大阪证券交易所和新加坡交易所同时上市的日经225指数的市场表现,发现由于新加坡交易所没有涨跌停板制度限制,从而更具价格发现功能。(3)交易特性。一般认为,知情投资者在交易成本较低的市场所获得的信息收益较大,其会选择在该市场上交易,从而使得该市场在价格发现上占主导地位。Fleming等(1996)发现交易成本较低的股票市场更具价格发现功能。此外,交易量大的市场交易更活跃,对市场信息的反映更迅速准确,具有较强的价格发现功能。Eun和Sabherwal(2003)发现不同市场在价格发现上的差异主要来自于交易量等交易特性的区别,市场的交易量越高,其发现功能就越强。Hasbrouck(1995)研究发现纽约股票交易所的价格发现功能与其成交量占比之间存在显著的正相关关系。

投资者构成方面,学者们普遍认为,以个人投资者为主的市场在短期价格发现功能上具有优势,而以机构投资者为主的市场则在长期价格发现功能上处于主导地位。Chowdhry和Nanda(1991)发现如果市场上大型的流动性投资者较多,那么两个市场间的交易量相关性就较强,并指出,小型流动性投资者的大量存在会对市场的价格发现功能产生不利影响。

(二)市场分割假说

市场分割分为硬分割和软分割两类。市场硬分割是指市场在投资限制、所有权限制等方面的物理差异。市场软分割是指由于主观因素所导致的市场障碍和差异,包括信息不对称、流动性差异、需求弹性差异等。

市场硬分割方面,投资限制、所有者限制等较严格的市场的交易开放度不够,使市场只能吸收和消化市场内部信息,而对于市场外部信息就不能进行及时有效的反映,从而使其市场价格只能对部分信息作出反映,影响其价格发现功能的实现。

市场软分割方面:(1)信息不对称假说。市场间的信息不对称使市场信息在市场间的有效传递受阻,从而使各市场对于信息的冲击表现出不同程度的反映,影响市场间的价格形成机制。Lam(1997)、Sun和Tong(2000)研究发现,公司的规模越大,其信息的可获得性就越高,其信息不对称问题就较不严重,因此,当交叉上市的公司规模越大时,其股票交易市场间的价格发现功能就越接近。(2)流动性差异假说。流动性较好的市场,其市场交易更频繁,价格能够较全面快速地反映参与者的供求信息,从而形成更真实的市场价格。(3)需求弹性差异假说。由于内地投资者投资渠道有限、投资意识较弱、可选择的投资品种不多,使得内地股票市场长期存在供不应求的现象,投资者对于A股的需求弹性较低。因此,A股市场的投资者对股票价格变动的反应就要弱于H股投资者,使得A股价格对信息的敏感性及价格发现能力都要弱于H股市场。

(三)母国效应及全球中心假说

Lieberman等(1999)、Wang等(2002)和Gramming(2005)研究发现,由于母国市场更具有信息优势,国内投资者可以获得更多的内幕消息,从而使得母国市场在价格发现上更具有优势。与之相对应的全球中心说则认为,在全球范围内,不同市场间是相互联系的,价格信息是由全球金融中心流向其他市场的,这使得全球金融中心在信息传递上具有主导作用,因此更具价格发现功能。

三、A、H股市场比较及其对价格发现功能的影响

A股所在的内地证券市场作为一个新兴市场,与香港证券市场这一全球最重要的金融中心之一相比,在上市发行制度、交易机制和投资者构成等多方面存在着差异。这些差异的存在会对两地市场的股票价格及价格发现功能产生影响。

(一)发行上市制度比较

股票的发行上市制度包括了审核机制和审核原则两个内容,审核机制是指股票的发行审核权和上市审核权的安排与归属,审核原则包括注册制原则、核准制原则和审批制原则三种。

从股票发行上市审核机制方面来看,香港股票市场的股票发行审核权归属于政府主管机构,股票上市审核权归属于香港证券交易所。而内地股票市场的股票发行审核权和上市审核权都归属于中国证券监督管理委员会。

从股票发行上市审核原则方面来看,香港股票市场实行的是注册制,是指主管部门不对发行人发行的证券作实质性限制,只要发行人全面、准确地提供所要求的信息和材料并作出公开,确认无误后就可允许发行。内地股票市场实行的是核准制,其与香港股票市场实行的注册制的最大区别在于,主管部门不仅要审查发行人提供资料的全面性和准确性,还要审核发行人是否具备发行股票的实质性条件。

两地股票市场发行上市制度的差异对于A、H股票价格及市场价格发现功能的影响主要表现在以下两个方面:一方面,A股市场的股票发行审核权和上市审核权都归属于同一机构,这加大了审核部门的责任及工作量,在审核部门精力和能力有限的情况下,会影响股票发行上市的审核效率,造成许多公司排队等待审核的现象,从而造成A股市场股票供不应求。这会使得A股市场股票价格虚高,也会导致投资者的投资行为不够理性。另一方面,A股市场的股票发行上市审核原则采取的是核准制,这表示政府主管机构在此过程中起到了实质性的干预作用,这就使得投资者依赖政府,认为经过政府核准的上市企业都是业绩良好的,从而影响了投资者对于上市股票的理性估值。这些因素都会影响股票市场价格及价格发现功能。

(二)交易机制比较

交易机制作为市场微观结构的核心部分,对于证券的价格及证券市场的价格发现功能具有决定性的影响作用。股票市场的交易机制主要包括了交易与交割方式、交易费用、交易限制等方面。

1、交易与交割方式。从交易方式上来看,内地股市实行T+1交易方式,即投资者当日买进的股票,要到下一个交易日才能卖出。而香港股市则采用T+0交易方式,这种交易方式有助于提高市场交易量,有利于投资者进行短线交易,也要求投资者具有更高的风险管理水平。从交割方式上来看,内地股市采用T+1交割方式,即投资者当天买入的股票需等到第二天才能进行交割过户。在资金使用上,当天卖出股票后,资金回到投资者帐户上,当天即可以用来买股票但不能提取现金,必须等到第二天才能将现金提出。而香港股市则采用T+2交割方式。

2、交易费用。内地股市的股票交易费用可分为印花税、过户费、佣金和经手费。目前,印花税税率为1‰;上海证券交易所双向收取交易金额0.375‰的过户费,深圳证交所不单独收取过户费,其过户费包含在经手费中;佣金最高不得超过交易金额的3‰,最低起点为5元;经手费按照成交金额的0.087‰双向收取。香港股市的股票交易费用包括佣金、交易征费、政府费用和转手过户费等费用。目前,香港交易所规定,每次成交证券公司所收取的佣金应不少于成交金额2.5‰;交易征费的单边收费率为交易金额的0.05‰;政府费用即为印花税,税率为1‰;转手过户费用包括转手纸印花税和过户费用,其中,转手纸印花税为每张新转手纸缴纳5港元,过户费用为每张新发股票收费2.5港元。

3、涨跌幅限制。上海、深圳证券交易所规定,除首日上市的证券外,其它证券的交易价格相对于上一个交易日收盘价格的涨跌幅度不得超过10%。此外,ST和*ST股票的涨跌幅限制为5%,PT类股票的涨幅限制为5%,跌幅则没有限制。而香港股票市场则没有涨跌幅限制,这意味着股价一日内涨跌波动巨大,但是,如果港股每日涨跌幅超过30%,就会在港交所公布栏目上公告,提醒大家注意风险,但不会限止其停牌。

从上述比较可以看出,A股市场的交易限制较H股市场要严格,如T+1的交易方式使得投资者当日买进的股票要到第二天才可以卖出,这就使得投资者的短期套利行为受限;又如A股市场普遍10%的涨跌幅限制,使股票价格波动范围减少。此外,A股市场的交易费用较高。A股市场严格的交易限制和较高的交易费用限制了股票价格的自由波动,阻碍了投资者的部分套利行为,不利于市场的价格发现过程。

(三)投资者构成比较

在投资者构成上,由图1可知,在香港现货市场上,外地投资者是市场交易的主要来源,他们的交易占市场成交金额的46%,其中的42%来自于外地机构投资者。本地投资者的交易比重持续下跌至市场总成交金额的38%,当中本地个人投资者及本地机构投资者的交易比重分别为17%和21%。交易所参与者本身的交易占市场总成交金额的15%。

内地证券市场的投资者主要以个人投资者为主。截至2012年底,深圳A股市场上个人投资者的开户数占开户总数的99.67%。同时,由于内地证券市场的开放度不够,境外投资者占比很少。截至2012年底,内地证券市场上的QFII总数共有207家,深圳证券市场上的QFII所持有的流通股市值为684亿元,占比仅为1.33%。

通过比较发现,香港股票市场以机构投资者为主,而内地股票市场以个人投资者为主,并且存在较多的以投机性交易为主的非理性行为,主要表现在以下两个方面。

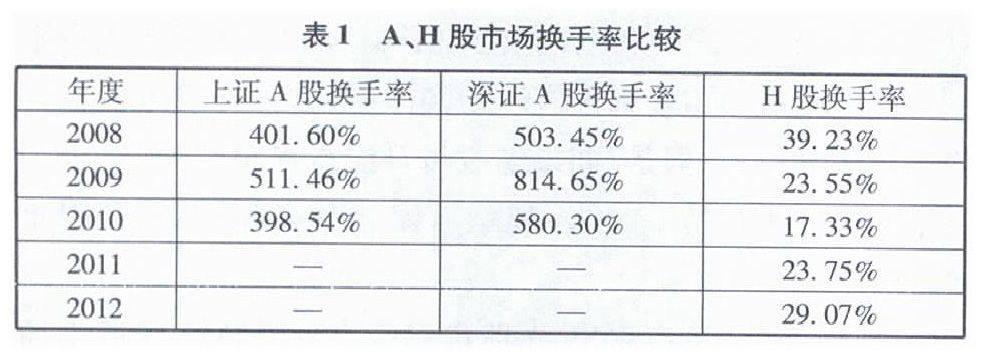

一方面,内地投资者投资行为具有更强的投机倾向。投机性交易行为的一大表现就是投资者在股票市场上进行大量频繁的交易行为,表1给出了历年来内地市场与香港市场换手率的比较。从表中我们可以看出,内地A股市场的换手率一直保持在H股市场换手率的10倍至40倍,这表明内地股票市场投资者的交易频繁程度更高,投资整体呈现的投机倾向较强。内地股票市场投资者过于频繁和盲目的投机性交易行为,增加了股票价格的波动,加剧了股市的动荡,不利于股票市场价格发现功能的完善。

另一方面,内地投资者具有更显著的“羊群行为”特征。一般而言,由于内地股票市场投资者多为个人投资者,专业知识和投资经验不足、资金实力及信息获取渠道有限,导致其与香港市场这样的成熟市场的投资者相比,更易受到小道消息、股评人员以及政府政策的影响,从而产生“羊群行为”。 内地投资者非理性的群体性行为会助推股市的价格波动,引起股价暴涨暴跌。

四、结论

通过比较发现,两地股票市场在发行上市制度、交易机制、投资者构成等方面存在较大差异,结合价格发现功能的影响因素理论分析,这些差异的存在又会对两地股票市场的价格发现功能产生影响。

具体而言,发行上市制度方面,A股市场的上市审核原则存在效率较低的问题,造成股票供不应求,影响了投资者对于上市股票的理性估值,进而影响A股市场的价格发现过程。交易机制方面,A股市场存在较严格的交易限制和较高的交易费用,这阻碍了投资者的部分套利行为,限制了股票价格的自由波动,从而不利于A股市场的价格发现过程的有效实现。投资者构成方面,A股市场以个人投资者为主,其交易活动具有较强的投机性,这使得A股市场的价格短期波动较大,从而在短期内表现为较强的价格发现功能;H股市场以机构投资者为主,他们更关注公司的内在价值,而长期来看,股票市场价格根本上是由公司的内在价值决定的,因此,H股市场在长期的价格发现功能上占有优势。

参考文献:

[1]Martens M. Price Discovery in High and Low Volatility Periods:Open Outcry Versus Electronic Trading[J]. Journal of International Financial Markets, Institutions and Money, 1998,(8):243-260

[2]Tse Y., Zabotina T. Transaction Costs and Market Quality: Open Outcry Versus Electronic Trading[J]. Journal of Future Markets, 2001,(21):713-735

[3]Berkman H., Steenbeek O. The Influence of Daily Price Limits on Trading in Nikkei Futures[J]. Journal of Future Markets, 1998,(18):265-279

[4]Fleming J.B., Ostdiek, and R. Whaley. Trading Costs and the Relative Rates of Price Discovery in Stock, Future and Option Markets[J]. Journal of Future Markets, 1996,(16):353-387

[5]Eun C. S., Sabherwal S. Cross-border Listings and Price Discovery: Evidence from US-listed Canadian Stocks[J]. Journal of Finance,2003,58(2):549-575

Hasbrouck, J. One Security, Many Markets: Determining the Contributions to Price [6]Discovery [J]. Journal of Finance, 1995,(4):1175-1199

[7]Chowdhry B., Nanda V. Multinational Trading and Market Liquidity[J]. Review of Financial Studies, 1991,(4):483-511

[8]Lam S. S. Control Versus Firm Value: the Impact of Restrictions on Foreign Share Ownership[J]. Finance Management, 1997,(26):48-61