复制基金如何在“复制”

2013-04-29谭艳斌许锐君

谭艳斌 许锐君

摘要:复制基金是证券投资基金行业内的一项金融创新。我国最早的一只复制基金——南方稳健贰号诞生于2006年,截至2011年底,基金市场上也仅有6只复制基金,我国复制基金的发展级基本处于停滞的状态。文章拟以华夏回报基金母子基金为研究对象,通过对其成立以来的定期报告、财务报表,以及对复制基金业绩进行追踪,探寻复制基金的“复制”的轨迹,以总结复制基金的运作情况,并以此促进我国复制基金行业的更好发展。

关键词:复制基金;华夏回报;业绩

复制基金是证券投资基金行业内的一项金融创新,产生于金融业发达的美国,其在国外非常普遍。复制基金主要分为两种:一类是通过衍生产品来复制目标基金的市场表现;第二类是对母本基金的投资策略进行复制。我国的复制基金则属于后者。复制的子基金在投资风格、投资策略、资产配置比例、风险收益等方面与母本基金完全相同,以此期待能够取得与母本基金相同的业绩。复制基金的意义在于给投资者一个明确的预期——一个已有成功运作经验的新发基金。

一、华夏回报母子基金的复制理由

华夏回报母基金成立于2002年10月9日,子基金华夏回报二号成立于2006年8月14日。此时,母基金的单位净值为1.244元,基金规模25.35亿元,基金份额为17.83亿份;子基金成立时,发行规模71.26亿元,51.19亿份,基金资产规模比母基金竟然超出45.91亿元,上证指数为1888点,正处于上升通道。笔者在对国内其他复制基金进行研究同样发现,我国推出复制基金与国外进行基金复制的初衷并不一样:在国外,当一只基金的规模达到一定程度,为了便于基金经理投资管理运作、保护投资者的利益,基金公司通常会对规模过大、净值过高、历史悠久的基金进行复制。反观我国的母本基金,他们成立的历史并不算悠久,华夏回报母子基金成立时间前后相差不到4年,母基金的规模更不能称之为“大”,净值也并不算高。因此,我国基金公司发行复制基金的理由并不是那么的“充分”。倘若子基金成立之后不能取得如母基金一样的优秀的业绩,那么对于投资者来说,是极不负责任的,也是“有失道德”的。接下来,我们追寻其业绩“复制“的轨迹。

二、华夏回报母、子基金业绩情况

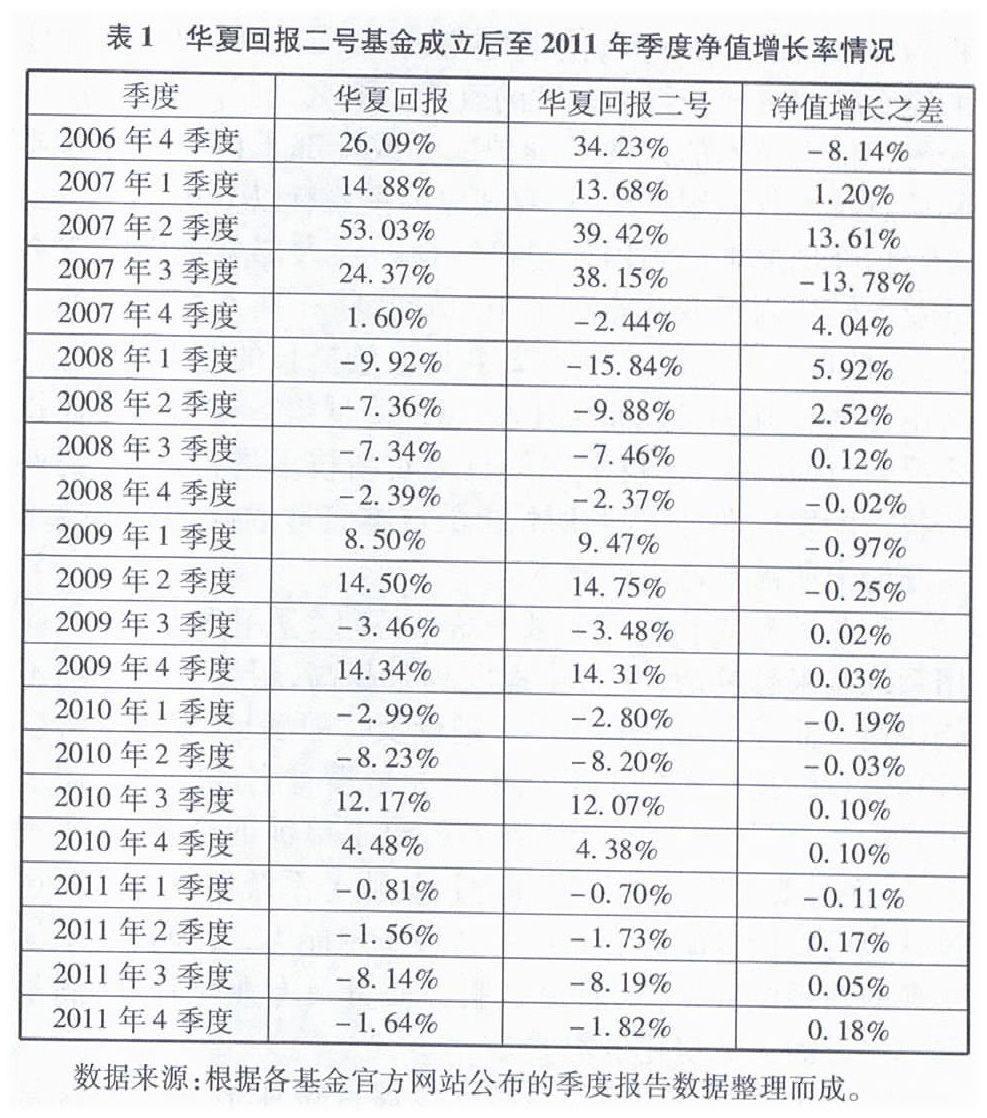

华夏回报二号成立于2006年8月14日,子基金成立以来,华夏回报二号与华夏回报的业绩对比如表1:

根据华夏回报母、子基金自成立以来的各季度业绩进行统计,结果显示,在子基金成立前两年多时期里,业绩差异比较明显,2008年2季度以前的业绩差距都超过2%(绝对值)。而到了2009年以后,母子基金之间的业绩差异显著减小。

三、华夏回报复制基金各时间段业绩分析

(一)复制基金成立初期业绩情况

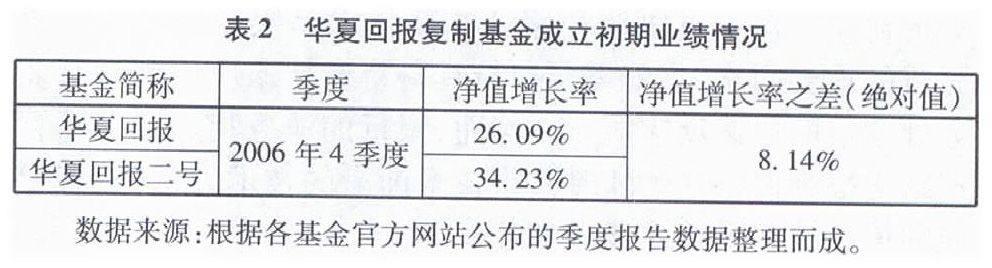

华夏回报复制基金刚成立时,与母本基金的业绩差距达到8.14%,差异较大(如表2)。

通过其他复制基金的研究发现国内六只复制基金刚成立初期,子基金的业绩与母本基金的业绩不约而同地都存在较大的差距。笔者认为成立初期具有特殊性,存在业绩差距是不可避免的,具体原因:一是子基金建仓时所处的股市情况不同,其中隐含的市场机会和市场风险均不同;二是子基金的仓位与母本基金不同,在今后股市上升时所获取的收益与母本基金会有差异;三是成立初期在个股选择上,子基金会受到一定的限制,如某基金公司旗下各基金对某只股票的持有比例总和已接近10%的持股上限,或者某只股票股价涨幅过大,再上涨的空间有限。因此,复制基金在成立初期难以达到“复制效果”。鉴于此,复制基金成立初期存在业绩差异存在客观原因影响,本文不作为研究的重点,而是研究经过一段时间运作之后业绩存在差异的深层原因。

(二)复制基金业绩存在明显差异的原因探析

笔者选取了经过一段时间运作后华夏回报母子基金业绩出现较为明显差异的几个季度,分别分析其股票仓位比例、重仓股、行业配置以及基金经理配置,探讨基金业绩较大差异的深层原因。

1、股票仓位分析

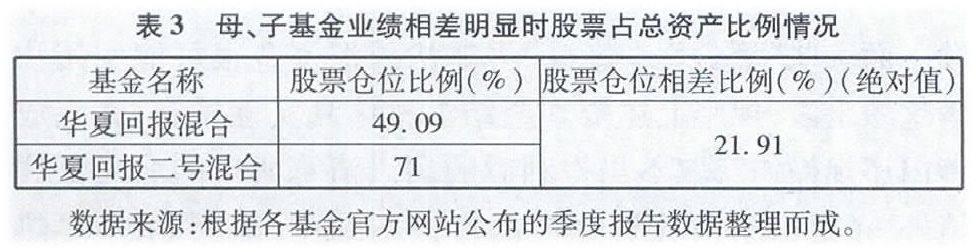

根据华夏回报母、子基金的2007年3季度报告统计显示,母、子基金的股票占资产比例都不一样,差异比较明显,高达21.91%,如表3。

2、重仓股情况

在华夏回报母、子基金的业绩相差较为明显(相差13.78%,绝对值)的2007年3季度中,母、子基金的重仓股也有明显差异,前十位的重仓股排序均不一致,仅有苏宁电器为两者共同持有,但是持有比例则不同,华夏回报为1.88%,华夏回报二号则为2.52%。具体如下表:

3、行业配置情况

通过对两者的行业配置进行统计,亦有着明显差异,在金融与保险业,两者相差为6.18%;在食品与饮料业,相差为5.25%;在交通运输与仓储业,相差为3.88%,两者的行业配置合计亦相差明显,为23.91%。具体如下图:

综上所述,我们可以得出结论:在华夏回报母、子基金的净值增长率存在明显差异的时期,母、子基金在股票仓位比例、重仓股配置、行业配置存在不同程度的差别。这些差别是造成母子基金业绩出现较大差距的非常重要的原因。对其他5对复制基金的业绩研究也得出同样的结论。

(三)复制基金业绩差异不大的原因探析

那么在复制基金业绩差距不大的时候,在母子基金的股票仓位比例、重仓股配置、行业配置、基金经理配置方面是否也相差不大呢?通过对母、子基金无明显差异的季度统计分析可知,当母、子基金的股票占资产比例配置、重仓股配置、行业配置以及基金经理配置等方面差异不大时,母、子基金的业绩也会存在较小的差距,这时是真正做到了“复制业绩”的。因此,业绩差距小并不是偶然形成,是基金公司真正履行了“复制”责任所致,篇幅有限在此不赘述。

四、对于复制基金的几点思考

(一)基金公司不应借道复制基金来实现规模扩张

从文中第一部分提到的基金公司发行复制基金的时间和母子基金的规模对比,不禁引发人们的质疑:母本基金的业绩既然是优秀的,也并未出现规模过大导致操作不便的情况,为何人们不继续认购母本基金,而对复制后的子基金趋之若鹜?导致最终出现子基金的规模大于母基金的情况。究其原因是由于子基金的发行的单位净值为1元,相比发行时母本基金的单位净值1.244元,相对“便宜”。实际上基金的单位净值对于投资收益并无任何影响,但是,市场上大众投资者严重缺乏基金投资理念的教育,显然,基金公司是利用了投资者欠科学的投资理念并在我国股市处于牛市行情之时,打着“优质基金”的宣传口号,实现基金公司资产规模的扩张的目的。

(二)复制基金的监管

2008年3月我国证监会发布的《证券投资基金管理公司公平交易制度指导意见》(下文简称《指导意见》)中规定,如果分析期内,基金公司管理的投资风格相似的不同投资组合间业绩差异超过5%,基金公司应就此在监察稽核季度报告和年度报告中做专项分析。

在《指导意见》颁布之前,一些基金公司的母、子基金出现的超过绝对值5%业绩差异的季度不在少数,如华夏回报基金有4个季度。而《指导意见》颁布之后,我们发现母、子基金之间的业绩差异极少出现超过5%的差异。究竟是《指导意见》的颁布有效地促使基金经理尽责,还是因为经过了较长时间运作母子基金投资组合趋于相同进而实现了业绩趋同呢?我们不得而知了。

在国外对于复制基金的监管其实是相当自由的,监管层讨论的重点不是能不能设立复制基金,而是在设立复制基金时,需要“复制”到怎样的程度才能打上“复制基金”的标签,然后方可在基金销售是宣传目标基金的历史表现。这样的监管思路是符合复制基金运作规律的。因为本文认为,我国监管层可以借鉴这种做法:首先让准子基金运作一段时间,待到其真正开始复制母基金业绩之时才允许基金公司用复制“优质基金”的口号向社会公众进行宣传,这样才不会产生误导投资者的情形。

参考文献:

[1]刘晓青.谈谈复制基金[J].国际金融,2006(09):64-65

[2]赵迪.海富通精选:复制基金缘何业绩悬殊[J].股市动态分析:基金·理财,2009(02):56-56

[3]姚备.复制基金续佳绩[J].招商周刊,2007(12):67-67

[4]陈默.复制基金业绩难达“优质基金”初衷[N].证券时报,综合,2008-04-21(B02)

[5]黄祎妮,郑世凤.复制基金:熊市的尴尬[N].21世纪经济报道,基金,2008-12-18(12)

[6]祈和忠.复制基金洗尽铅华 持有人追新难敌母本基金[N].华夏时报,基金·焦点,2009-05-23(B03)