私募股权成为企业融资新途径

2013-04-29吴修瑶

吴修瑶

【摘 要】通过对内蒙古蒙牛集团进行两次私募股权融资的案例分析,解剖私募股权融资在企业中的具体操作,显示了私募融资是企业走出融资困境的新途径。

【关键词】私募;所有权;投票权

私募进入我国的一二十年中,已有了一定的发展,且逐渐走向成熟。从我国近几年的实践来看,新浪、百度等互联网企业的崛起,以及如家、小肥羊等传统企业的成长、重组和上市都离不开私募股权的参与。私募股权已经成为越来越多企业选择的融资方式,它拓宽了融资渠道,填补了银行信贷和证券市场之间的空缺,同时引入了先进的管理技术。以下通过对蒙牛集团两次私募股权融资的案例分析,解剖私募股权融资在企业中的具体操作,最后得出启示。

一、蒙牛案例介绍

(一)蒙牛背景

1999年1月,牛根生创立了“内蒙古蒙牛乳业股份有限公司”。公司的启动资金为900万元人民币。蒙牛从1999年创建到2002年6月先后进行了增资,股改等四次资本运作,实现了资本的原始积累,但是距离成为一家足以垄断乳业行业的上市公司,它还缺少了一个关键的因素——资本的支持。摩根士丹利、鼎晖投资和英联国际,三家私募基金看中了中国奶业市场和蒙牛的成长性,于2002年6月启动蒙牛融资方案。

(二)首次融资

2002年6月,三家私募基金在开曼群岛注册了中国乳业控股和摩根乳业控股等多家公司,其中中国乳业控股成为蒙牛乳业真正的上市实体,而摩根乳业控股则是中国乳业控股的直系股东。同年9月,蒙牛乳业发起人和供应商分别在境外注册了空壳的金牛公司和银牛公司。金牛公司和银牛公司以每股1美元的价格,购买了注册于开曼群岛的中国乳业控股A类股票5102股,占中国乳业控股51%的投票权。接着开曼法规定公司的股份可以分成A类和B类,A类一股有十票投票权,B类一股有一票投票权。三家基金以总投资2597万美元,购买了中国乳业控股的B类股票48980股,取得中国乳业控股90.6%的股权和49%的投票权。

另外,双方还签订了对赌协议,以实现控制权的转移。协议规定:如果蒙牛乳业在未来的一年内业绩实现100%的增长,蒙牛乳业创业者的每股A类股票可以分拆为10股B类股票,实现所有权和投票权的统一。

(三)第二次融资

获得首次投资后,迅速成长的蒙牛对资金需求仍然十分巨大,三家机构再次向蒙牛注资。三家投资机构通过认购开曼群岛公司的可换股证券注资3523万美元。之所以采用“可换股证券”的形式认购,主要有两点原因:其一未转为股票的证券作为债券,蒙牛有还本付息的义务。这可以最大程度减少三家机构的投资风险;其二一旦蒙牛上市,将债券转化为股份,3523万美元的本金票据可转变为3.68亿股蒙牛股份,三家机构不仅可获得超额现金流入还可获得蒙牛的控制权。这是采用“可换股证券”最本质的原因:获得被投资公司的控股权。

第二次对赌协议规定:2003年到2006年,若蒙牛业绩复合年增长率没有超过50%,蒙牛管理层将支付给三家投资机构6000-7000万股上市公司股份,换言之公司将被投资方控制;若超过50%,投资方奖励蒙牛管理层相应股份。

二、蒙牛案例分析

(一)投资者选择

企业融资可以分为战略投资者和财务投资者。二者的不同点是,战略投资者是从目标企业的投资出发,更多关注自身产业的战略布局而非单纯的金融利益;而财务投资者关注的是资金投资回报率,所以它们一般不会参与企业的具体经营决策。鉴于经营决策权的考虑,牛根生决定引入财务投资者而不是战略投资者。蒙牛管理层知道三家机构投资者与他们利益一致,并且拥有先进的管理技术,所以他们同意三家机构投资者加入投资。

(二)控股权的把握

(1)首次融资控制权

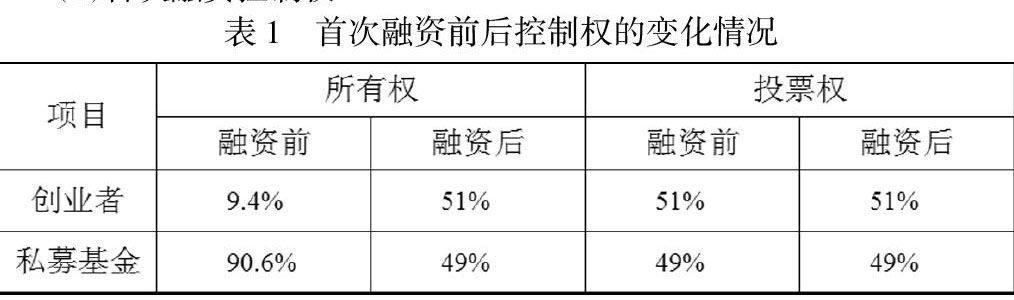

表1 首次融资前后控制权的变化情况

说明:融资前是指三家私募基金机构投资者投入资金前中国乳业控股的创业者和三家私募基金的控制权情况。融资后表示创业者实现了对赌协议规定的目标,创业者和三家私募基金的控制权情况。(表2同)

由表1看出,在首次融资前,蒙牛乳业创业者以9.4%的所有权,控制着中国乳业控股51%的投票权;而三家私募基金以90.6%的所有权,控制着中国乳业49%的投票权。蒙牛乳业创业者由于获得51%的投票权,成为蒙牛乳业的实际控制人。在首次融资后,因为每股A类股票可以分拆为10股B类股票,蒙牛创业者从9.4%的所有权变为51%的所有权,其结果所有权比例与投票权都为51%,实现了所有权和投票权的统一。

(2)第二次融资控制权

表2 第二次融资前后控制权的变化情况

由表2看出,在第二次融资前,蒙牛乳业的创业者和三家私募基金保持首次融资结束时的控制权关系。由于采用了可转换债券的形式向蒙牛乳业注资,2005年3月,蒙牛乳业以惊人的业绩增长,促使三家机构投资者提前终止了对赌协议,并兑现奖励给蒙牛创业者6000万股中国乳业控股股份。在第二次融资后,投票权和所有权仍保持一致,蒙牛创业者以51.7%的所有权控制着中国乳业控股51.7%的投票权,继续是蒙牛乳业的实际控制人;而三家私募基金对蒙牛的所有权和投票权都下降为48.3%。

(三)对赌协议

对赌协议是一种管理层的激励机制,它产生是基于私募融资行为的需要。因为私募融资中,投资者关注的是投资收益回报情况,即进行财务投资后,投资者兴趣在是否能实现预期的投资目标。为了降低私募基金者的投资风险和激励管理者勤奋工作,产生了对赌协议首次对赌协定,蒙牛管理层为了实现所有权和投票权的统一,达到了经营业绩增长率超过100%的目标。第二次融资的对赌协定,蒙牛管理层为了继续保持公司控制权,达到了业绩复合年增长率超过50%的目标。两次对赌协定的设定是私募融资能够成功的关键。

三、结论和启示

从蒙牛案例归纳出私募基金进行投资的过程:向具有高成长性的非上市企业进行股权投资,并提供创业管理和其它增值服务,以期望在被投资企业相对成熟后通过退出实现资本增值的资本运作。另外,进行私募融资时将受到对赌协定条款的约束和风险,必须谨慎应对。

【参考文献】

[1]许艳芳.私募资本、不完全合约与控制权配置[J].经济理论与经济管理,2010(4):68.