无晶圆和代工厂商在半导体业中日显重要

2013-04-29

回顾世界集成电路(IC)的发展历程,上世纪70年代,IC的主流产品是微处理器、存储器以及标准通用逻辑电路,这一时期集成器件制造商(IDM)在IC市场中充当主要角色。到80年代,IC的主流产品变为微处理器(MPU)、微控制器(MCU)及专用IC(ASIC)。这时,IC业进入客户导向阶段,各种ASIC如门阵列、可编程逻辑器件(包括FPGA)、标准单元、全定制电路等应运而生,有远见的厂商和创业者包括风险资本(VC)看到了ASIC的市场和发展前景,纷纷成立专业设计而不作生产建设投资的无晶圆(Fabless)公司,并带动了不设计只加工的代工公司(Foundry)的崛起。全球第一个也是至今最大的代工厂便是1987年成立的台积电公司,创始人张忠谋被誉为“晶圆加工之父”。大型Fabless厂商的存在也已超过了20年,Fabless与Foundry相结合,既分工又合作的经营方式成为集成电路产业发展的新模式,对IC业产生了深远影响。据市调公司IC Insights公布的2012年全球最大25家半导体公司排行榜,其中表现最佳的便是Foundry和Fabless公司,如GlobalFoundries与高通(Qualcomm)的营收分别较上年成长了31%与34%,高通更挤进前5大。晶圆代工龙头台积电稳保老三的位置,年度营收成长18%,与排名一、二的Intel、三星距离拉得更近,后两者2012年业绩皆有所下滑,且它们都已开始从IDM迈向代工,称为轻晶圆(fablite)模式,看来也将成为趋势。

又据该市调公司5月的最新报告表明,Fabless和Foundry市场的年增长率是比较接近的,而Fabless和IDM的营收增长则相差悬殊,除了2010年IDM营收激增35%,高于Fabless的29%以外,观察1999~2012年间都是Fabless优于IDM,有前者升后者降的时候,即使同为下降,也是前者下降得少一些。原因是Fabless公司很少涉及DRAM和NAND这类大起大落的存储市场。同期世界整体IC市场的年均增长率不过5%,而Fabless用IC的年均增长率竞达到了16%,高出3倍之多。

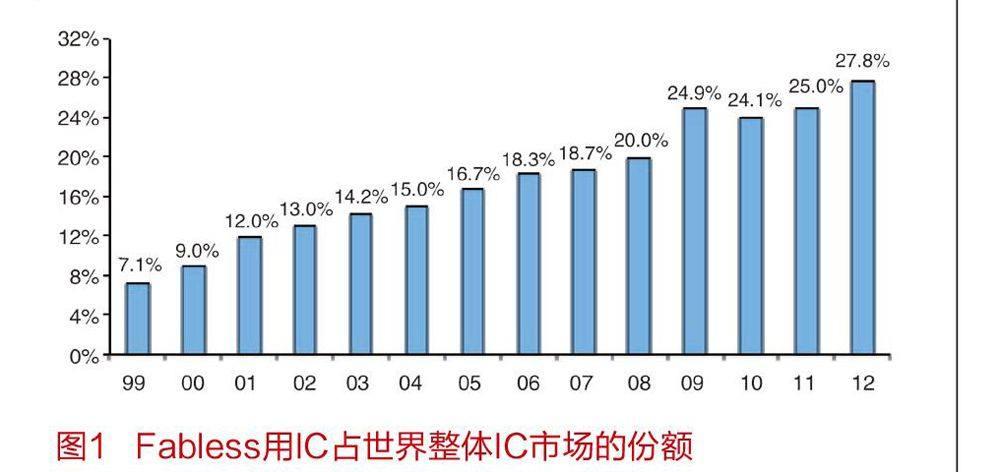

2012年IDM的IC销售值为1841亿美元,比12年前1999年的1290亿美元,仅增长了43%,而同期Fabless用IC则从99亿美元上升到了707亿美元,增长达7倍,且两者之间的差距也从1:9缩小到了3:7。同期Fabless用IC占世界IC市场的份额也从7%多提升到了27.8%,创历史新高,成为不可或缺的市场。

展望未来IC Insights公司预测,一旦大半导体公司如IDT、LSI、Agere和AMD等5年内也都成为Fabless公司,那到2017年Fabless公司用IC至少将占到全体IC市场的33%。因此从长期讲,Fabless和Foundry公司将成IC业中日益强大的力量。

据报道,2012年中国IC市场规模达1375亿美元,占全球整体IC市场的份额达33%,超越美国的13.5%,已成为全球最大的IC消费国家。然而,当年中国自身IC的供应仅285亿美元,自给率不过2成,无疑是全球最大的IC进口国。《中国通信网》发表的文童认为:小小芯片不仅可以带动万亿元的产业规模,而且关系到整个国家的工业安全。我国的芯片产业在最近十年内发展迅猛,但产品依然90%要依赖进口,年进口额甚至超过了石油,识者无不忧心。同样,中国的Fabless和Foundry两业发展却还颇称顺利,市调公司IHS指出,全球手机出货量有6成在中国设计,这强有力地推动了本土设计芯片的需求,公司预测中国Fabless公司IC设计市场规模在2010~2015年间可成长一倍,将从52亿美元扩展至107亿美元。但目前中国IC设计业者除龙头企业展讯公司凭借手机芯片组产品营收超过5亿美元之外,大多仍以年收低于2000万美元的小型公司,难以参与国际竞争。在世界Foundry产业中,中芯国际通过多年努力,已是仅次于台积电、联电和GlobalFoundries之后的世界第4大公司,年收超过13亿美元,拥有8英寸、12英寸晶圆厂,目前40nmI艺技术已实现量产,预计在2013年底有望完成32nm和28nm全套工艺的开发工作,进行小批量试产,同时,20nm、14nm的前期开发工作也已全面展开,可望在2015年中完成。