五大行抢跑

2013-04-29朱玥

英才 2013年9期

朱玥

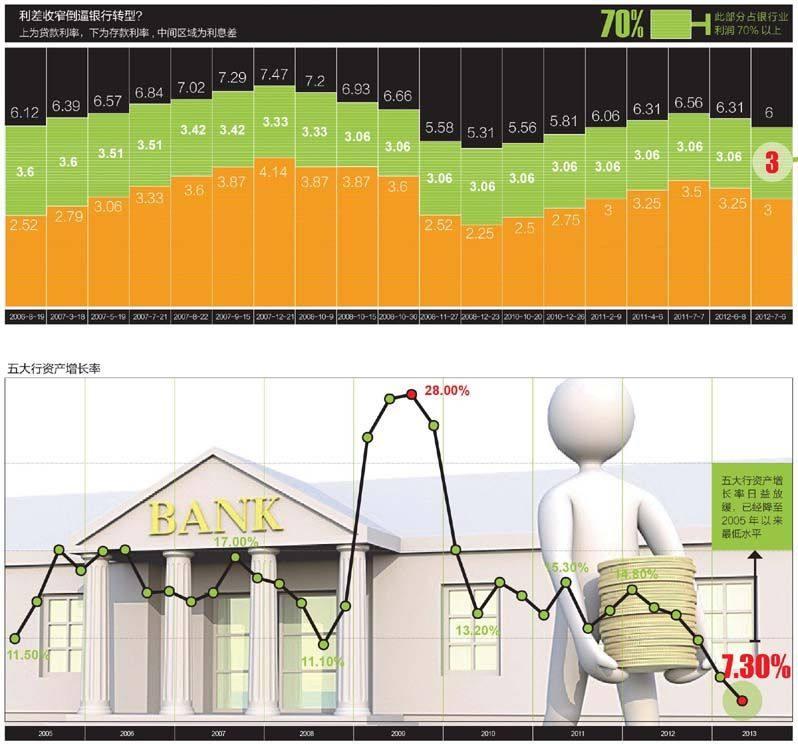

7月20日,央行宣布取消贷款利率的下限管制,利率市场化的“靴子”终于落地一只。尽管节奏比学者们期待的慢了许多,短期也不会带来太多的直接效果,但仍相当于在银行业的头顶敲响了警钟:吃息差过活的日子终将过去,利润也不再像以往那样与资产规模直接挂钩,唯大独尊了。

以规模为实力的五大行,将会怎样面对未来?

大行扩张放缓

曾经:利差空间相对稳定是银行高利润的重要保障。业绩增长的主要原因是生息资产规模的扩大,银行只需要维持一定的扩张速度,利润高速增长自然得到了保证。

现在:在利差缩小且存在继续大幅缩小预期的情况下,银行似乎不会继续走通过扩大规模来做厚利差收入的老路,选择转型是必然。

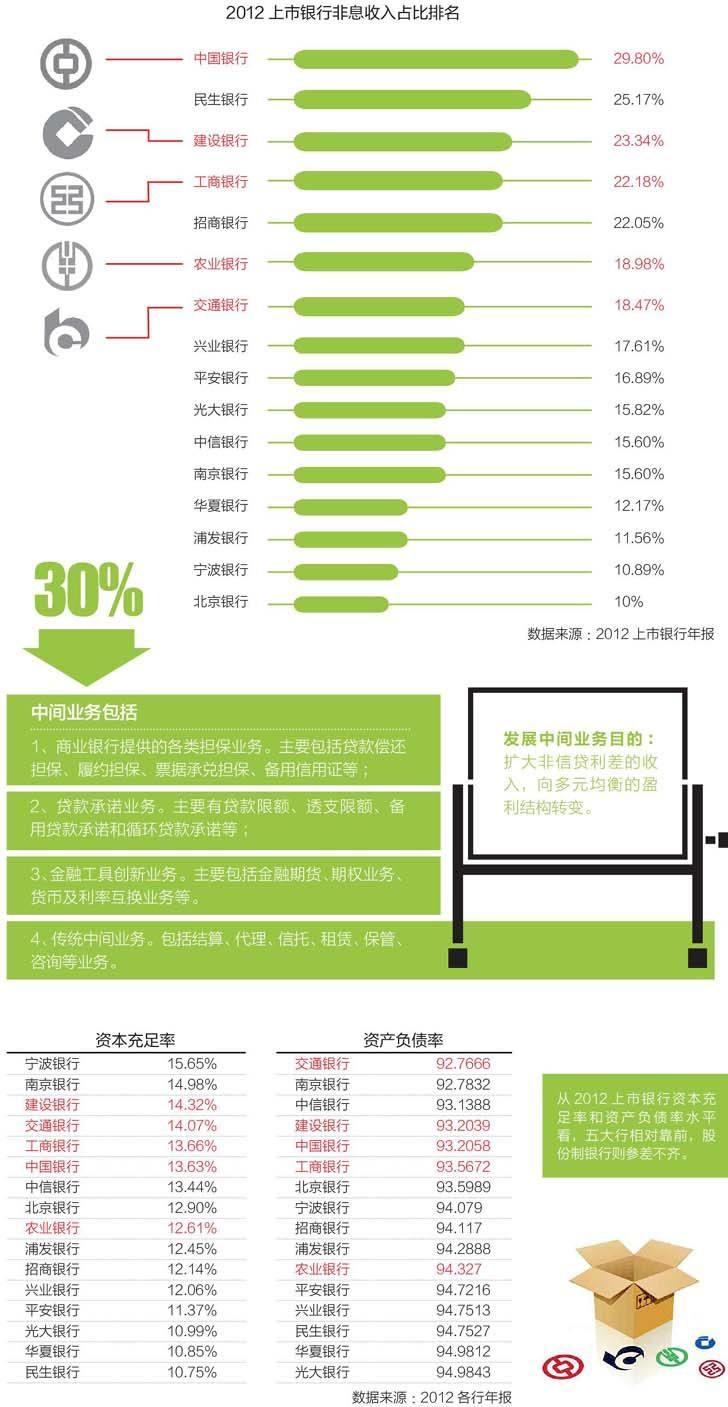

按照银监会标准,大型商业银行包括中国工商银行、中国农业银行、中国银行、中国建设银行和交通银行。五大行资产增长率日益放缓,已经降至2005年以来最低水平。

船大先掉头

工行董事长姜建清:“通过10年左右时间的调整,我们希望工行未来收入的结构是433,即40%是來自存贷款利差收入,30%是来自交易性业务收入,30%是来自中间业务的收入。”

考验风险管理能力

利率市场化以后,市场利率波动的幅度和频率将会大大提高,如果利率敏感性资产和利率敏感性负债不相匹配,商业银行将在市场利率波动中蒙受极大的损失。

各商业银行承受利率风险的大小取决于其风险管理水平,可以用资本充足率和资产负债率来衡量。