家电出口结构升级缓慢

2013-04-29周南

周南

2013年1~6月,我国家电产品出口额为313.2亿美元,同比增长6.8%,增速仍在低位徘徊。上半年欧洲家电市场下滑趋势暂告一段落,但美国市场复苏和新兴市场增长动力均不足,相互消减使得上半年家电的出口增速低于预期。

2013年,国内家电鼓励政策全面退出,客观上提高了企业对外销市场的依赖程度,但世界家电市场的消费需求复苏缓慢使得上半年的出口形势持续走低。预计2013年家电产品全年出口规模将超过600亿美元,出口增速较2012年将有2~3个百分点的小幅提升,大幅回升的可能性较低。

大家电乏力,小家电分化

1~6月,受主要市场销售低迷影响,我国大家电产品的出口量增长乏力。其中,空调器出口3240万台,同比增长3.4%;冰箱产品(含冷柜)的出口量为1769万台,增长4%;洗衣机出口量892万台,同比下降15.4%。2012年,洗衣机出口增长过快,透支了2013年的部分市场,再加上欧洲市场大幅下滑,因此出口额整体降幅较大。受人口和经济的影响,世界主要大家电市场的新增需求明显减弱,增长仅来自于产品的更新换代与升级,容量有限,因此出口的增速始终在低位徘徊。

小家电产品的出口份额占我国家电产品出口的半壁江山,为家电市场的主要增长点。在当前全球经济低迷时期,小家电的出口依然保持上升趋势。上半年,小家电出口形势开始分化,部分小家电产品的出口量出现明显下滑。电吹风机、电熨斗和电动剃须刀等个人护理电器的出口量较上年同期均有所减少,其中电动剃须刀出口量下滑20%。而吸尘器和电风扇等环境电器的出口量与上年基本持平,只有出口规模相对较小的电磁炉和电饭锅等产品依旧保持高速增长,增幅分别为46.2%和44.2%。

出口主力队:欧美日

上半年,欧美在我国家电出口份额中超4成,仍是我国家电出口的最主要市场。我国家电产品对欧洲出口72.9亿美元,同比增长5.7%,其中对欧盟出口增长5.8%。大家电对欧出口仍未见起色,空调器出口量下滑14.5%,洗衣机下滑31.5%,多数小家电产品出口开始反弹,但增幅有限。

美国市场复苏势头趋缓,增速较上年同期下滑5个百分点。同期,我国对北美出口67.5亿美元,同比增长9.7%,其中洗衣机出口量增长63.9%,增长主要来自外资企业。电磁炉依然保持469%的高速增长,空调器、微波炉、吸尘器、电饭锅、咖啡壶、面包器和剃须刀的出口量均有不同程度下滑。

日本是我国在亚洲的最大出口市场,我国对日出口贸易方式的九成为加工贸易,多年来保持稳定增长。但2013年以来,日本品牌在全球份额逐渐下滑,同时日本企业将部分在华产能转移至劳动力成本更加低廉的东南亚国家,使得在华代工的日资企业出口出现下滑,加之日本国内市场销售不佳,对日出口也出现萎缩。上半年我国对日出口37.7亿美元,同比下降4.4%,主要家用电器的出口量均有所下滑。

新增长点:中东和拉美

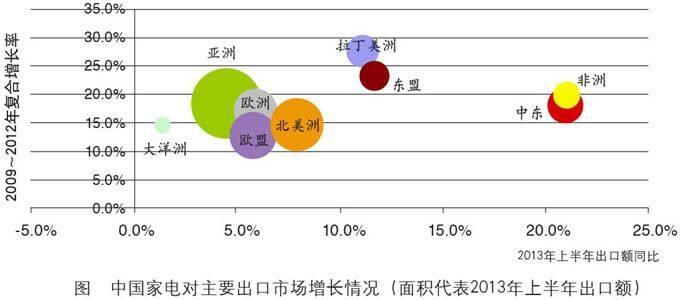

相对于欧美市场的低迷,上半年新兴市场显现出强劲增长趋势,其中,对中东的出口额同比增长21%,增速较上年同期提高7个百分点;对拉美增长11.4%,增速提高6个百分点;非洲增速与2012年持平;仅对东盟市场的增速(11.7%)下滑了2个百分点(见图)。

中东地区包括西亚与北非等新兴市场,近年来政局稳定,经济回暖,是我国家电出口的主要增长点之一。1~6月,我国对中东的沙特、阿联酋和伊拉克家电出口额分别增长19.3%、16.9%和53.5%。对非家电出口增长点也在北非市场,其中对阿尔及利亚家电产品出口额同比增长25.9%,对利比亚出口额增长65%,对突尼斯增长43%。

南美两大市场增长喜人。其中,对巴西出口额同比增长34%,对阿根廷增长19.2%,一扫2012年的低迷走势。需要提醒的是,上半年巴西推出“进口方可不凭正本提单提货”新规,增加了我国相关出口企业的商业风险。

近年来对东盟出口增速有所下降,一方面是因为世界家电品牌加大了在东南亚地区的生产布局;另一方面,我国对菲律宾等东盟主要出口目的地的出口减少,拉低了对东盟整体出口增速。

贸易便利化减负

2012年初贸易便利化等政策的陆续出台,缓解了我国出口企业的部分经营负担,特别是新调整的《出入境检验检疫机构实施检验检疫的进出境商品目录》,明确了对1507个海关商品编码不再实行出口商品检验,其中包括空调、冰箱、洗衣机、热水器等几乎所有家电产品。

此外,“三个一”一次申报、一次查验、一次放行试点范围从广东扩大至其他7个省区市,也会缩短主要家电出口地区的出关周期。上述措施均有利于我国家电企业出关环境的成本负担的减轻,便捷性也将有所提高。

机电商会在对行业主营企业的调研中发现,目前困扰家电出口企业的最大难题依然是“国际市场需求不足”,主营企业普遍认为下半年的国际环境“一般”或“较差”,大部分企业预计2013年全年的出口订单与2012年持平,少数企业预计有5%~10%左右的增长。其次是汇率和劳动力问题,其中劳动力缺口在10%~20%之间。

呼唤品牌引导政策

上半年,我国主营品牌企业在世界家电品牌出口占比中有小幅提高,但比重仅在20%左右,尤其是对欧美等主要家电市场的出口还多为贴牌贸易,贸易结构升级的步伐相对缓慢,目前依然缺乏切实有效的品牌引导政策。

世界家电行业的竞争主要表现在品牌层面,目前基本形成了四维竞争的格局,其中韩国品牌一枝独秀,日本品牌江河日下,欧美品牌暮霭沉沉,中国品牌则活力充沛。相对于竞争对手,我国产品档次分布更加广泛,市场发展更加多元化,因此在主要家电市场的进口份额稳中有升。

我国家电企业虽然也面临外部需求下滑的困难,但相比欧美家电巨头,出口市场分布相对广泛,内外销分布较为均衡,业绩年复合增长率基本在两位数左右。因此,应继续鼓励中国龙头家电企业把握全球白电品牌大转移的时机,并购世界家电品牌,提高中国品牌的世界销售份额。

(作者单位:中国机电产品进出口商会)2013年1~6月,我国家电产品出口额为313.2亿美元,同比增长6.8%,增速仍在低位徘徊。上半年欧洲家电市场下滑趋势暂告一段落,但美国市场复苏和新兴市场增长动力均不足,相互消减使得上半年家电的出口增速低于预期。

2013年,国内家电鼓励政策全面退出,客观上提高了企业对外销市场的依赖程度,但世界家电市场的消费需求复苏缓慢使得上半年的出口形势持续走低。预计2013年家电产品全年出口规模将超过600亿美元,出口增速较2012年将有2~3个百分点的小幅提升,大幅回升的可能性较低。

大家电乏力,小家电分化

1~6月,受主要市场销售低迷影响,我国大家电产品的出口量增长乏力。其中,空调器出口3240万台,同比增长3.4%;冰箱产品(含冷柜)的出口量为1769万台,增长4%;洗衣机出口量892万台,同比下降15.4%。2012年,洗衣机出口增长过快,透支了2013年的部分市场,再加上欧洲市场大幅下滑,因此出口额整体降幅较大。受人口和经济的影响,世界主要大家电市场的新增需求明显减弱,增长仅来自于产品的更新换代与升级,容量有限,因此出口的增速始终在低位徘徊。

小家电产品的出口份额占我国家电产品出口的半壁江山,为家电市场的主要增长点。在当前全球经济低迷时期,小家电的出口依然保持上升趋势。上半年,小家电出口形势开始分化,部分小家电产品的出口量出现明显下滑。电吹风机、电熨斗和电动剃须刀等个人护理电器的出口量较上年同期均有所减少,其中电动剃须刀出口量下滑20%。而吸尘器和电风扇等环境电器的出口量与上年基本持平,只有出口规模相对较小的电磁炉和电饭锅等产品依旧保持高速增长,增幅分别为46.2%和44.2%。

出口主力队:欧美日

上半年,欧美在我国家电出口份额中超4成,仍是我国家电出口的最主要市场。我国家电产品对欧洲出口72.9亿美元,同比增长5.7%,其中对欧盟出口增长5.8%。大家电对欧出口仍未见起色,空调器出口量下滑14.5%,洗衣机下滑31.5%,多数小家电产品出口开始反弹,但增幅有限。

美国市场复苏势头趋缓,增速较上年同期下滑5个百分点。同期,我国对北美出口67.5亿美元,同比增长9.7%,其中洗衣机出口量增长63.9%,增长主要来自外资企业。电磁炉依然保持469%的高速增长,空调器、微波炉、吸尘器、电饭锅、咖啡壶、面包器和剃须刀的出口量均有不同程度下滑。

日本是我国在亚洲的最大出口市场,我国对日出口贸易方式的九成为加工贸易,多年来保持稳定增长。但2013年以来,日本品牌在全球份额逐渐下滑,同时日本企业将部分在华产能转移至劳动力成本更加低廉的东南亚国家,使得在华代工的日资企业出口出现下滑,加之日本国内市场销售不佳,对日出口也出现萎缩。上半年我国对日出口37.7亿美元,同比下降4.4%,主要家用电器的出口量均有所下滑。

新增长点:中东和拉美

相对于欧美市场的低迷,上半年新兴市场显现出强劲增长趋势,其中,对中东的出口额同比增长21%,增速较上年同期提高7个百分点;对拉美增长11.4%,增速提高6个百分点;非洲增速与2012年持平;仅对东盟市场的增速(11.7%)下滑了2个百分点(见图)。

中东地区包括西亚与北非等新兴市场,近年来政局稳定,经济回暖,是我国家电出口的主要增长点之一。1~6月,我国对中东的沙特、阿联酋和伊拉克家电出口额分别增长19.3%、16.9%和53.5%。对非家电出口增长点也在北非市场,其中对阿尔及利亚家电产品出口额同比增长25.9%,对利比亚出口额增长65%,对突尼斯增长43%。

南美两大市场增长喜人。其中,对巴西出口额同比增长34%,对阿根廷增长19.2%,一扫2012年的低迷走势。需要提醒的是,上半年巴西推出“进口方可不凭正本提单提货”新规,增加了我国相关出口企业的商业风险。

近年来对东盟出口增速有所下降,一方面是因为世界家电品牌加大了在东南亚地区的生产布局;另一方面,我国对菲律宾等东盟主要出口目的地的出口减少,拉低了对东盟整体出口增速。

贸易便利化减负

2012年初贸易便利化等政策的陆续出台,缓解了我国出口企业的部分经营负担,特别是新调整的《出入境检验检疫机构实施检验检疫的进出境商品目录》,明确了对1507个海关商品编码不再实行出口商品检验,其中包括空调、冰箱、洗衣机、热水器等几乎所有家电产品。

此外,“三个一”一次申报、一次查验、一次放行试点范围从广东扩大至其他7个省区市,也会缩短主要家电出口地区的出关周期。上述措施均有利于我国家电企业出关环境的成本负担的减轻,便捷性也将有所提高。

机电商会在对行业主营企业的调研中发现,目前困扰家电出口企业的最大难题依然是“国际市场需求不足”,主营企业普遍认为下半年的国际环境“一般”或“较差”,大部分企业预计2013年全年的出口订单与2012年持平,少数企业预计有5%~10%左右的增长。其次是汇率和劳动力问题,其中劳动力缺口在10%~20%之间。

呼唤品牌引导政策

上半年,我国主营品牌企业在世界家电品牌出口占比中有小幅提高,但比重仅在20%左右,尤其是对欧美等主要家电市场的出口还多为贴牌贸易,贸易结构升级的步伐相对缓慢,目前依然缺乏切实有效的品牌引导政策。

世界家电行业的竞争主要表现在品牌层面,目前基本形成了四维竞争的格局,其中韩国品牌一枝独秀,日本品牌江河日下,欧美品牌暮霭沉沉,中国品牌则活力充沛。相对于竞争对手,我国产品档次分布更加广泛,市场发展更加多元化,因此在主要家电市场的进口份额稳中有升。

我国家电企业虽然也面临外部需求下滑的困难,但相比欧美家电巨头,出口市场分布相对广泛,内外销分布较为均衡,业绩年复合增长率基本在两位数左右。因此,应继续鼓励中国龙头家电企业把握全球白电品牌大转移的时机,并购世界家电品牌,提高中国品牌的世界销售份额。

(作者单位:中国机电产品进出口商会)2013年1~6月,我国家电产品出口额为313.2亿美元,同比增长6.8%,增速仍在低位徘徊。上半年欧洲家电市场下滑趋势暂告一段落,但美国市场复苏和新兴市场增长动力均不足,相互消减使得上半年家电的出口增速低于预期。

2013年,国内家电鼓励政策全面退出,客观上提高了企业对外销市场的依赖程度,但世界家电市场的消费需求复苏缓慢使得上半年的出口形势持续走低。预计2013年家电产品全年出口规模将超过600亿美元,出口增速较2012年将有2~3个百分点的小幅提升,大幅回升的可能性较低。

大家电乏力,小家电分化

1~6月,受主要市场销售低迷影响,我国大家电产品的出口量增长乏力。其中,空调器出口3240万台,同比增长3.4%;冰箱产品(含冷柜)的出口量为1769万台,增长4%;洗衣机出口量892万台,同比下降15.4%。2012年,洗衣机出口增长过快,透支了2013年的部分市场,再加上欧洲市场大幅下滑,因此出口额整体降幅较大。受人口和经济的影响,世界主要大家电市场的新增需求明显减弱,增长仅来自于产品的更新换代与升级,容量有限,因此出口的增速始终在低位徘徊。

小家电产品的出口份额占我国家电产品出口的半壁江山,为家电市场的主要增长点。在当前全球经济低迷时期,小家电的出口依然保持上升趋势。上半年,小家电出口形势开始分化,部分小家电产品的出口量出现明显下滑。电吹风机、电熨斗和电动剃须刀等个人护理电器的出口量较上年同期均有所减少,其中电动剃须刀出口量下滑20%。而吸尘器和电风扇等环境电器的出口量与上年基本持平,只有出口规模相对较小的电磁炉和电饭锅等产品依旧保持高速增长,增幅分别为46.2%和44.2%。

出口主力队:欧美日

上半年,欧美在我国家电出口份额中超4成,仍是我国家电出口的最主要市场。我国家电产品对欧洲出口72.9亿美元,同比增长5.7%,其中对欧盟出口增长5.8%。大家电对欧出口仍未见起色,空调器出口量下滑14.5%,洗衣机下滑31.5%,多数小家电产品出口开始反弹,但增幅有限。

美国市场复苏势头趋缓,增速较上年同期下滑5个百分点。同期,我国对北美出口67.5亿美元,同比增长9.7%,其中洗衣机出口量增长63.9%,增长主要来自外资企业。电磁炉依然保持469%的高速增长,空调器、微波炉、吸尘器、电饭锅、咖啡壶、面包器和剃须刀的出口量均有不同程度下滑。

日本是我国在亚洲的最大出口市场,我国对日出口贸易方式的九成为加工贸易,多年来保持稳定增长。但2013年以来,日本品牌在全球份额逐渐下滑,同时日本企业将部分在华产能转移至劳动力成本更加低廉的东南亚国家,使得在华代工的日资企业出口出现下滑,加之日本国内市场销售不佳,对日出口也出现萎缩。上半年我国对日出口37.7亿美元,同比下降4.4%,主要家用电器的出口量均有所下滑。

新增长点:中东和拉美

相对于欧美市场的低迷,上半年新兴市场显现出强劲增长趋势,其中,对中东的出口额同比增长21%,增速较上年同期提高7个百分点;对拉美增长11.4%,增速提高6个百分点;非洲增速与2012年持平;仅对东盟市场的增速(11.7%)下滑了2个百分点(见图)。

中东地区包括西亚与北非等新兴市场,近年来政局稳定,经济回暖,是我国家电出口的主要增长点之一。1~6月,我国对中东的沙特、阿联酋和伊拉克家电出口额分别增长19.3%、16.9%和53.5%。对非家电出口增长点也在北非市场,其中对阿尔及利亚家电产品出口额同比增长25.9%,对利比亚出口额增长65%,对突尼斯增长43%。

南美两大市场增长喜人。其中,对巴西出口额同比增长34%,对阿根廷增长19.2%,一扫2012年的低迷走势。需要提醒的是,上半年巴西推出“进口方可不凭正本提单提货”新规,增加了我国相关出口企业的商业风险。

近年来对东盟出口增速有所下降,一方面是因为世界家电品牌加大了在东南亚地区的生产布局;另一方面,我国对菲律宾等东盟主要出口目的地的出口减少,拉低了对东盟整体出口增速。

贸易便利化减负

2012年初贸易便利化等政策的陆续出台,缓解了我国出口企业的部分经营负担,特别是新调整的《出入境检验检疫机构实施检验检疫的进出境商品目录》,明确了对1507个海关商品编码不再实行出口商品检验,其中包括空调、冰箱、洗衣机、热水器等几乎所有家电产品。

此外,“三个一”一次申报、一次查验、一次放行试点范围从广东扩大至其他7个省区市,也会缩短主要家电出口地区的出关周期。上述措施均有利于我国家电企业出关环境的成本负担的减轻,便捷性也将有所提高。

机电商会在对行业主营企业的调研中发现,目前困扰家电出口企业的最大难题依然是“国际市场需求不足”,主营企业普遍认为下半年的国际环境“一般”或“较差”,大部分企业预计2013年全年的出口订单与2012年持平,少数企业预计有5%~10%左右的增长。其次是汇率和劳动力问题,其中劳动力缺口在10%~20%之间。

呼唤品牌引导政策

上半年,我国主营品牌企业在世界家电品牌出口占比中有小幅提高,但比重仅在20%左右,尤其是对欧美等主要家电市场的出口还多为贴牌贸易,贸易结构升级的步伐相对缓慢,目前依然缺乏切实有效的品牌引导政策。

世界家电行业的竞争主要表现在品牌层面,目前基本形成了四维竞争的格局,其中韩国品牌一枝独秀,日本品牌江河日下,欧美品牌暮霭沉沉,中国品牌则活力充沛。相对于竞争对手,我国产品档次分布更加广泛,市场发展更加多元化,因此在主要家电市场的进口份额稳中有升。

我国家电企业虽然也面临外部需求下滑的困难,但相比欧美家电巨头,出口市场分布相对广泛,内外销分布较为均衡,业绩年复合增长率基本在两位数左右。因此,应继续鼓励中国龙头家电企业把握全球白电品牌大转移的时机,并购世界家电品牌,提高中国品牌的世界销售份额。

(作者单位:中国机电产品进出口商会)2013年1~6月,我国家电产品出口额为313.2亿美元,同比增长6.8%,增速仍在低位徘徊。上半年欧洲家电市场下滑趋势暂告一段落,但美国市场复苏和新兴市场增长动力均不足,相互消减使得上半年家电的出口增速低于预期。

2013年,国内家电鼓励政策全面退出,客观上提高了企业对外销市场的依赖程度,但世界家电市场的消费需求复苏缓慢使得上半年的出口形势持续走低。预计2013年家电产品全年出口规模将超过600亿美元,出口增速较2012年将有2~3个百分点的小幅提升,大幅回升的可能性较低。

大家电乏力,小家电分化

1~6月,受主要市场销售低迷影响,我国大家电产品的出口量增长乏力。其中,空调器出口3240万台,同比增长3.4%;冰箱产品(含冷柜)的出口量为1769万台,增长4%;洗衣机出口量892万台,同比下降15.4%。2012年,洗衣机出口增长过快,透支了2013年的部分市场,再加上欧洲市场大幅下滑,因此出口额整体降幅较大。受人口和经济的影响,世界主要大家电市场的新增需求明显减弱,增长仅来自于产品的更新换代与升级,容量有限,因此出口的增速始终在低位徘徊。

小家电产品的出口份额占我国家电产品出口的半壁江山,为家电市场的主要增长点。在当前全球经济低迷时期,小家电的出口依然保持上升趋势。上半年,小家电出口形势开始分化,部分小家电产品的出口量出现明显下滑。电吹风机、电熨斗和电动剃须刀等个人护理电器的出口量较上年同期均有所减少,其中电动剃须刀出口量下滑20%。而吸尘器和电风扇等环境电器的出口量与上年基本持平,只有出口规模相对较小的电磁炉和电饭锅等产品依旧保持高速增长,增幅分别为46.2%和44.2%。

出口主力队:欧美日

上半年,欧美在我国家电出口份额中超4成,仍是我国家电出口的最主要市场。我国家电产品对欧洲出口72.9亿美元,同比增长5.7%,其中对欧盟出口增长5.8%。大家电对欧出口仍未见起色,空调器出口量下滑14.5%,洗衣机下滑31.5%,多数小家电产品出口开始反弹,但增幅有限。

美国市场复苏势头趋缓,增速较上年同期下滑5个百分点。同期,我国对北美出口67.5亿美元,同比增长9.7%,其中洗衣机出口量增长63.9%,增长主要来自外资企业。电磁炉依然保持469%的高速增长,空调器、微波炉、吸尘器、电饭锅、咖啡壶、面包器和剃须刀的出口量均有不同程度下滑。

日本是我国在亚洲的最大出口市场,我国对日出口贸易方式的九成为加工贸易,多年来保持稳定增长。但2013年以来,日本品牌在全球份额逐渐下滑,同时日本企业将部分在华产能转移至劳动力成本更加低廉的东南亚国家,使得在华代工的日资企业出口出现下滑,加之日本国内市场销售不佳,对日出口也出现萎缩。上半年我国对日出口37.7亿美元,同比下降4.4%,主要家用电器的出口量均有所下滑。

新增长点:中东和拉美

相对于欧美市场的低迷,上半年新兴市场显现出强劲增长趋势,其中,对中东的出口额同比增长21%,增速较上年同期提高7个百分点;对拉美增长11.4%,增速提高6个百分点;非洲增速与2012年持平;仅对东盟市场的增速(11.7%)下滑了2个百分点(见图)。

中东地区包括西亚与北非等新兴市场,近年来政局稳定,经济回暖,是我国家电出口的主要增长点之一。1~6月,我国对中东的沙特、阿联酋和伊拉克家电出口额分别增长19.3%、16.9%和53.5%。对非家电出口增长点也在北非市场,其中对阿尔及利亚家电产品出口额同比增长25.9%,对利比亚出口额增长65%,对突尼斯增长43%。

南美两大市场增长喜人。其中,对巴西出口额同比增长34%,对阿根廷增长19.2%,一扫2012年的低迷走势。需要提醒的是,上半年巴西推出“进口方可不凭正本提单提货”新规,增加了我国相关出口企业的商业风险。

近年来对东盟出口增速有所下降,一方面是因为世界家电品牌加大了在东南亚地区的生产布局;另一方面,我国对菲律宾等东盟主要出口目的地的出口减少,拉低了对东盟整体出口增速。

贸易便利化减负

2012年初贸易便利化等政策的陆续出台,缓解了我国出口企业的部分经营负担,特别是新调整的《出入境检验检疫机构实施检验检疫的进出境商品目录》,明确了对1507个海关商品编码不再实行出口商品检验,其中包括空调、冰箱、洗衣机、热水器等几乎所有家电产品。

此外,“三个一”一次申报、一次查验、一次放行试点范围从广东扩大至其他7个省区市,也会缩短主要家电出口地区的出关周期。上述措施均有利于我国家电企业出关环境的成本负担的减轻,便捷性也将有所提高。

机电商会在对行业主营企业的调研中发现,目前困扰家电出口企业的最大难题依然是“国际市场需求不足”,主营企业普遍认为下半年的国际环境“一般”或“较差”,大部分企业预计2013年全年的出口订单与2012年持平,少数企业预计有5%~10%左右的增长。其次是汇率和劳动力问题,其中劳动力缺口在10%~20%之间。

呼唤品牌引导政策

上半年,我国主营品牌企业在世界家电品牌出口占比中有小幅提高,但比重仅在20%左右,尤其是对欧美等主要家电市场的出口还多为贴牌贸易,贸易结构升级的步伐相对缓慢,目前依然缺乏切实有效的品牌引导政策。

世界家电行业的竞争主要表现在品牌层面,目前基本形成了四维竞争的格局,其中韩国品牌一枝独秀,日本品牌江河日下,欧美品牌暮霭沉沉,中国品牌则活力充沛。相对于竞争对手,我国产品档次分布更加广泛,市场发展更加多元化,因此在主要家电市场的进口份额稳中有升。

我国家电企业虽然也面临外部需求下滑的困难,但相比欧美家电巨头,出口市场分布相对广泛,内外销分布较为均衡,业绩年复合增长率基本在两位数左右。因此,应继续鼓励中国龙头家电企业把握全球白电品牌大转移的时机,并购世界家电品牌,提高中国品牌的世界销售份额。

(作者单位:中国机电产品进出口商会)

本文编辑:李前。如对本文有任何意见或其他精彩观点,请联系邮箱:tradetreelq@163.com。