日本货币扩张之意

2013-04-29王素清

王素清

“无限的印钱”已成为安倍政府的常态化货币政策,但这一政策并没有改变日本日益不振的经济走势。

世界敏感而又脆弱的神经以日本的再次货币超发而紧绷起。4月4日,日本央行黑田东彦宣布了新的“量化货币宽松”组合政策,这次的超发距离上一次不到四个月。

作为另一个货币超发大国的美国,早已对日本这一“常态性”货币政策进行了密切跟踪。近日,美国财政部向国会提交最新一期《国际经济和汇率报告》,报告指出,日本央行的宽松政策已削弱了日元,可能加大美日贸易不平衡——目前日本印钞规模和力度均超过美国,近日,日元兑美元大幅贬值,已经从93跌至近100。

4月19日,在G20集团财长会上,欧洲央行管理委员会委员、德国央行行长魏德曼表示,全球20国集团(G20)更加密切地关注超宽松货币政策所带来的中长期风险,强调日本货币政策不应该用于操纵汇率并造成竞争性货币贬值。

威胁世界经济复苏的“升级版风险”又在积聚之中。

需要结构性改革

日本刚刚宣布的货币超发规模被经济学家称为“失去理智”的政策。其方案主要包括,提前实施开放式资产购买计划,每月购买规模由4万亿日元扩大到7.5万亿日元,购买资产包括所有期限的日本国债、挂牌基金(ETF)与房地产投资信托(REIT),同时操作目标由无抵押隔夜拆借利率变为基础货币,拟在两年时间内扩大一倍(由2012年底的138万亿日元扩大至2014年底的270亿日元),直至实现2%的通胀目标。

“现在世界各国的经济仍处于发展放缓的状态,需求在下降,日本试图通过日元贬值提振日本的出口不太现实。另一方面,目前,日本居民的投资收入甚微,但生活成本不断增加,在这种情形下,实现通胀的2%目标只是一句空话。”一位财经分析人士指出。

3月29日,据日本总务省公布的经济数据显示,2013年2月份日本全国消费者物价指数为负0.7%,零售销售年增率创近一年来最大跌幅。

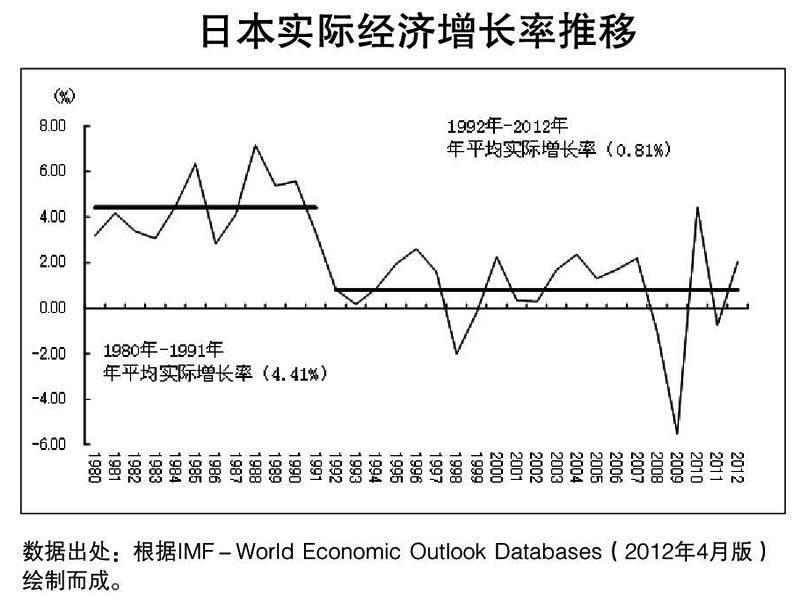

目前日本政府的负债越来越多,经过14轮的刺激政策后,引发政府债务危机、恶性通胀和社会危机的可能性正在加大。2012年末,日本国债余额达到国内生产总值(GDP)的237%、政府税收的24倍,政府早已失去偿债能力。

“目前在日本私营部门结构性储蓄过剩、公司持有的现金过多的情况下,日本迫切需要结构性改革——降低公司过度储蓄、提升经济增长趋势线的改革。政策选择包括:大幅降低折旧免税额;对留存利润开征惩罚性税收,或许将此举与加大投资的激励措施相结合;改革公司治理,赋予股东更大权力。其目标就是使得公司摆脱助长低效率的现金流缓冲。必要时可以考虑向公司储蓄征税。”英国《金融时报》副主编及首席经济评论员马丁·沃尔夫剖析到,“这些改革将是真正大刀阔斧式的,但安倍并没有朝这个方向努力,因此,日本央行的新政策充其量也只是权宜之计,在最糟糕的情况下还可能引发通胀灾难。”

对中国的影响

中国财政部部长楼继伟在G20会议上指出:“日本量化宽松货币政策难以从根本上解决自身存在的结构性问题。发达国家在宏观政策取向上应兼顾短期与中长期需要,不能因为短期压力而放弃中长期结构改革,同时也要关注非常规货币政策的负面溢出效应。”

近一段时间,人民币对日元持续被动升值。据央行货币政策司公布的银行间外汇市场人民币汇率中间价数据显示,今年4月11日,100日元对人民币6.2647元;而去年10月11日,100日元对人民币8.1170元。半年时间,日元对人民币贬值22.82%。日元贬值会增加流动性的外溢影响,中国或将面临热钱涌入。“日元贬值让中国陷入两难之地:如果人民币升值,热钱会从日本流入中国,导致中国外汇占款继续增长。但如果人民币也贬值,竞争性贬值的货币战争便会打响,最终导致两败俱伤。”国际金融问题专家、对外经贸大学金融学院教授赵庆明分析到。

中国是世界上投资风险最小、利润最大的经济体,这些年外汇占款数额接连创出新高,因此全球流动性泛滥的浪潮将进一步加大中国的资产泡沫风险。“从历史来看,日本启动量化宽松政策初期对于中国流动性和股市有正面的溢出效应,加上中日利差扩大,日本低成本的资金通过对外直接投资(FDI)和合格境外机构投资者(QFII)等渠道进入中国,这将加大中国的输入性通胀压力,中国外汇储备所投资的日元资产价值也将缩水。”申银万国首席宏观分析师李慧勇指出。

目前日本与东亚国家形成了相互依存型产业分工格局,在日本和东亚国家的贸易往来中,日元结算比例达50%以上,日元贬值将导致大多数亚洲国家出现来自日本的投资减少和出口竞争力下降的问题,从而威胁到亚洲经济的增长。

日本作为中国的邻国,两国贸易来往密切,据海关总署数据显示,目前日本是中国第五大贸易伙伴,2012年双边贸易总值实现3294.5亿美元。据海关最新数据显示,一季度中日双边贸易进出口总值下降了10.7%,从去年6月份开始,中国对日本的月度进出口呈现持续同比下降的态势。据海关总署有关负责人表示,日本实施超宽松的货币政策与中日政治争端等因素的叠加,造成了中日双边贸易加剧下滑。而人民币汇率升高使得我国出口企业生存艰难,加大无形风险,很多企业无所适从,更严重的是“中国制造”优势降低,出口竞争力下降。

对此,中国人民大学财政金融学院副院长赵锡军认为,中日之间贸易规模大,汇率波动不可避免会对中国企业造成影响。“首先对于进出口企业来说,选择用什么货币计价是未来的调整重点,如果选择以日元计价可能就会受到较大影响;但如果选择以美元计价,受到的影响就会相对较小。但中国企业管理层、金融机构和投资者需要明白的一点是,汇率市场化的关口是迟早要过的。以前不是完全市场浮动利率,企业受到汇率波动影响相对较小,但汇率完全自由浮动这一关迟早要面对。”他进一步指出,“面对人民币长期升值的态势,中国企业的应对之策企业提高产品核心竞争力,练好内功才是根本出路。”