论资本成本在企业筹资决策中的作用

2013-04-29罗江梅

罗江梅

引言:本文对资本成本在企业筹资决策中的作用进行研究。结合对资本成本的概念、种类以及决定资本成本高低因素的分析,引出资本成本在企业筹资中的作用。最后,通过对最优资本结构的研究,合理安排不同的资金,优化资金结构,以便达到降低财务风险,实现可持续定发展目的。

资本成本被用于公司业务模型以帮助决策者确定公司估价和形成公司战略。政府利用对资本成本的估计调节某些行业的价格。更重要的是,公司、个人以及政府利用资本成本进行有关投资的决策[1]。从这种意义上说,资本成本决定了我们生活的世界,而资本成本发挥作用的方式包括:在宏观经济层次上决定投资、消费和经济增长的平衡关系;在微观经济层次上决定需要建造多少工厂、医院和公路。

1 资本成本的概念和性质

1.1 资本成本的概念

首先,它是企业投资者(包括股东和债权人)对投入资本多要求的收益率,其次,它是投资本项目(或企业)的机会成本,用于衡量企业的经营成果。

1.2资本成本的性质

1.2.1 资本成本是资本使用者向资本所有者和中介机构支付的费用,是资本所有权和使用权分离的结果.

1.2.2 资本成本作为一种耗费,最终要通过收益来补偿,体现了一种利益分配关系。

1.2.3资本成本是资金时间价值与风险价值的统一。

资本成本与资金时间价值既有联系,又有区别:资金时间价值是资本成本的基础,资金时间价值越大,资本成本也就越高。但是,资金时间价值和资本成本在数量上并不一致。资本成本不仅包括时间价值,而且還包括风险价值、筹资费用等因素,同时,还受到资金供求、通货膨胀等因素的影响。

2 资本成本的种类

2.1 资本成本的种类

资本成本按用途,可分为个别资本、加权平均成本和边际资本成本。

2.1.1 个别资本成本

个别资本成本是企业单项融资方式的资本成本,包括长期借款成本、长期债券成本、优先股成本、普通股成本和留存收益成本等。

2.1.2 加权平均资本成本

加权平均资本成本是对各种个别资本成本进行加权平均而得到的结果,它一般用于资本结构决策

2.1.3 边际资本成本

边际资本成本是指企业在一定资本规模上,另行追加筹资所产生的成本。企业为了扩大生产规模,增加经营所需资产或追加对外投资,往往需要追加筹资,在此情况下,边际成本资本是比较各个追加筹资方案的重要依据。

上述三种资本成本之间存在着密切的关系。个别资本成本是加权平均资本成本的基础,加权平均资本成本和边际资本成本都是对个别资本成本的加权平均。

3 决定资本成本高低的因素

3.1 总体经济环境

总体经济环境决定了整个环境体系中资本的供给与需求,以及预期通货膨胀的水平。如果发生变化,投资者也会相应改变所要求的收益率,从而影响资本成本。

3.2 证券市场条件

证券市场条件包括证券的市场流通难易程度和价格波动程度。如果流通性不好,投资者买进或卖出证券困难,变现风险大,要求的收益就会提高;或者即使存在对某证券的需求,但其价格波动较大,投资的风险大,要求收益率就会相应提高。

3.3 企业内部的经营融资状况

主要指经营风险和财务风险的大小。经营风险是企业投资决策的结果,表现在资产收益率的变动上;财务风险是企业融资决策的结果,表现在普通收益率的变动上。

3.4 项目融资规模

融资规模大,资本成本较高(与生产规模和生产成本的对应关系相反),比如,发行的证券金额很大,资金筹资费和资金占用费都会上升。而且发行规模增大还会降低其发行价格,由此增加企业的发行成本。

4 资本成本在企业筹资决策中的作用

4.1 资本成本是评价投资项目可行性的主要经济标准

投资项目可行性评价方法分为动态评价法(包括净现值法、现值指数法和内含报酬率法)和静态评价法(包括回收期法、会计报酬率法),但以动态评价法为主,在动态评价法下,如果以企业边际资本成本为折现率,投资项目的净现值为正值或现值指数大于1,则说明该投资项目可以接受;反之,则该投资项目就不能接受。如果企业采用内含报酬率法作为投资项目评价方法,则只有在投资项目的内含报酬率大于资本成本率时,该项目才能接受。

4.2 企业资本成本是企业选择资金来源,拟定筹资方案的依据

第一,资本成本是影响企业筹资总额的一个重要因素。随着企业筹资数额的增加,资本成本也是不断变化的。当企业筹资数额很大,边际资本成本超过其承受能力时,企业便不能增加筹资数额了[3]。否则企业的财务风险就大于企业筹资收益。

第二,资本成本是选择企业资金来源,拟定筹资方案的依据。企业的资金可以通过多种渠道筹集,然而,各种不同的筹集渠道,其个别资本成本是不同的。以长期借款来说,有商业借款,也有向其他金融机构借款,还可以向政府申请借款,但无论选择哪种借款方式,首先要考虑的就是个别资本成本的高低。

第三,资本成本是决定最佳资本结构的所必须考虑的因素。不同的资本结构,其资本成本和风险也是不同的。因此,在某个特定时期,企业确定最佳资本结构时,必须充分考虑资本成本及财务风险这两个相关联的因素。

4.3 资本成本是企业筹资决策和投资决策之间的桥梁

企业的筹资决策与投资决策不是完全独立的两个过程,而是相互关联、密不可分的。从资金的运用来看,必须先筹资然后才能投资,但从决策的程序来看,则先有投资决策才能有筹资决策。也就是说,只有存在可行的投资项目,才有必要筹资,而筹资的最终目的就是为了投资。投资决策与筹资决策的桥梁就是资本成本,企业在进行投资决策时,企业的资本成本是一个取舍率。如果企业拟定的投资项目可以接受的话,企业接下来的工作便是以最佳资本结构为指南,考虑如何筹集可以接受的投资项目所需要的资金,即进行筹资决策。

5 最优资本结构的决策方法

企业应综合考虑有关影响因素,运用恰当的方法确定最佳资本结构,并在追加筹资时继续保持。若发现目前的资本结构不合理,则应通过有效的手段进行调整,使其趋于合理,以达到最优化。虽然最优资本结构是一个理想结构,但实践中我们仍可以按照加权平均成本最低、市场价值最大的原则,找到一些近似最佳资本的结构的决策方法。

5.1 比较资本成本法

指通过计算不同融资方案的加权平均资本成本,并以此为依据进行相互比较,最后其加权平均资本最低的方案被视为最优的一种融资决策方法。

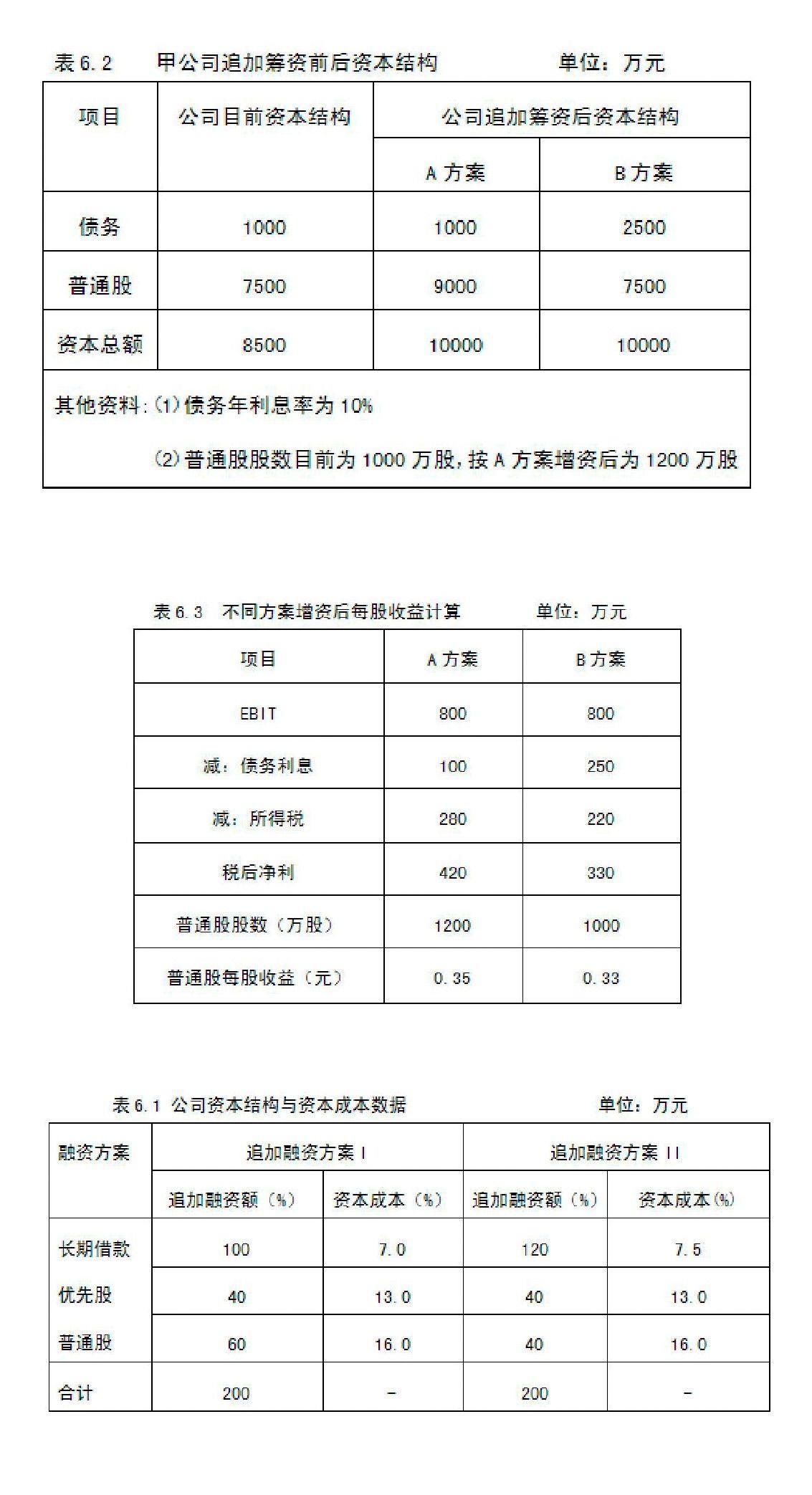

案例1某企业现有两个追加融资方案可供选择,有关资料经测算整理如下(见表6.1)。

根据表1所列材料,现将两个追加融资方案的加权平均资本成本计算如下

方案I:100/200*7%+40/200*13%+60/200*16%=10.9%

方案II:120/200*7.5%+40/200*13%+40/200*16%=10.3%

結论:两个追加融资方案相比,方案II的加权平均资本成本低于方案I,因此追加融资方案II优于方案I被视为最佳方案。

5.2 每股利润分析法

指利用每股利润无差别点来进行分析、判断并安排调整企业的资本结构,从而进行融资决策的一种方法。

每股利润无差别点的计算公式如下:

(EBIT-I1)(1-T)/N1=( EBIT -I2)(1-T)/N2

式中,EBIT为息税前利润平衡点;I1、I2为两种增资方式下的年利息;N1、N2为两种筹资方式下普通股股份数。

案例2甲公司现有资本总额8500万元,其中债务资本1000万元,普通股7500万元。为扩大经营规模,公司准备追加筹资1500万元,有A、B两种筹资方案:A筹资方案增发普通股票,B方案为增加负债。假定无论哪种方案,增资后均可以使公司息税前利润达到800万元,所得税率为40%,有关数据见表6.2。

根据上述资料,可计算不同追加方案实施后对甲公司普通股每股收益的影响,见表6.3

由表6.3可以看出,采取不同的方式追加筹资后,引起了公司资本结构的变化,同时会导致普通股每股收益大小不同。本例中,在息税前利润为800万元的条件下,若增发普通股股票,会使普通股每股收益预期为0.35元;若增加负债,普通股每股收益预期为0.33元。这表明,从每股收益立场来看,甲公司应当采用A方案增资。

每股收益无差别点的计算:

(EBIT-1000*10%)(1-40%)/1200=(EBIT-2500*10%)/1000

解之:EBIT =1000(万元)

计算表明,当预期息税前利润为1000万元时,增发普通股和增加负债两种

方案每股收益相当,本例中,由于息税前利润为800万元( 6 总结 企业在筹资中,必须认真地选择筹资渠道和筹资方式,根据不同筹资渠道与筹资方式的难易程度、资本成本等进行综合考虑,并使得企业的筹资成本降低。 参考文献 [1]蒋政,王琪,韩立岩.融资方略[M].北京:经济管理出版社,2003:1-30. [2]姚新民.财务管理学[M].上海:上海财经大学出版社,2007:54-124. [3]边红霞.论资金成本在企业筹资决策中的作用[J].商场现代化,2005(10). [4](英)蒂姆·奥吉尔,约翰·拉格曼,露辛达·斯派塞.资本成本[M].北京:经济管理出版社,2005:56-78. (作者单位:西南财经大学)