中国机动车辆商业保险需求影响因素实证研究

2013-04-29刘凌云

刘凌云

引言:随着我国市场化改革进程的不断深入,机动车辆商业保险经营主体不断增加,已经形成了寡头垄断格局,经营主体之间也从单一的价格竞争转变为产品、价格、服务全方位竞争,因此,在买方市场背景下,研究机动车辆商业保险需求的影响因素对于提升保险公司竞争力水平具有重要意义。本文以经济学需求理论为基础,结合1993年到2012年的相关数据,通过回归分析建立机动车辆商业保险的常弹性需求模型,分析研究消费者购买力、车险价格、车险替代品价格等因素对车险需求的影响。结果表明,车险的需求价格弹性 ,需求收入弹性 ,需求的交叉价格弹性不显著。据此,可以通过调节价格杠杆、提高消费者风险意识、提高服务质量等措施促进车险市场的持续健康发展。

机动车辆商业保险(以下简称车险)是以机动车本身及其第三者责任为保险标的的保险,险别包括车损险、盗抢险、第三者责任险和车上人员责任险四个主险以及玻璃单独破碎险、自燃险等附加险。从基本需求层次理论的角度讲,消费者购买车险从而实现风险的转移,是为了实现财产的安全,这是影响车险需求的最终因素。目前车险需求因素的实证研究还比较少,本文将在前人研究成果的基础上,利用回归分析建立常弹性需求模型,逐一分析各因素对车险需求的影响。

一、影响消费者车险需求的因素

根据经济学需求理论分析可知,影响消费者车险需求的因素主要包括消费者收入水平、车险费率(价格)、消费者风险意识及服务质量等因素的影响。

1.消费者购买力

消费者的购买力对车险需求的影响反映在两方面,一方面机动车是车险需求产生的前提条件,消费者购买力会影响机动车销量从而间接影响对车险的需求,另一方面消费者购买力直接影响其对车险的需求水平。

2.车险价格

价格对需求的影响是非常重要的,从风险管理的角度讲,消费者可以通过购买车险的方式实现风险转移,也可以不购买车险实现风险自留,其目的是实现自身效用最大化,其中价格决定了消费者对两种风险管理方式的选择。本文以实际赔付率代表车险价格

3.消费者风险意识

消费者风险意识反映了其对危险的认识和偏好程度,随着交通意外事故中对受害者赔偿标准的不断提高(江浙沪地区死亡赔偿标准已接近百万元),促使人们认识到车险的重要性,商业车险作为交强险的重要补充,投保率和保险金额也在不断提高,表明消费者风险意识具有重要的影响。

4.车险服务质量

车险服务质量是消费者非常关心的问题,在我国更加明显,由于部分保险公司存在拖赔、惜赔、欠赔等损害消费者权益的行为,从而产生了消费者因服务质量差而不再续保的现象,影响了消费者对车险的需求。

二、实证分析

(一)需求模型变量的选择

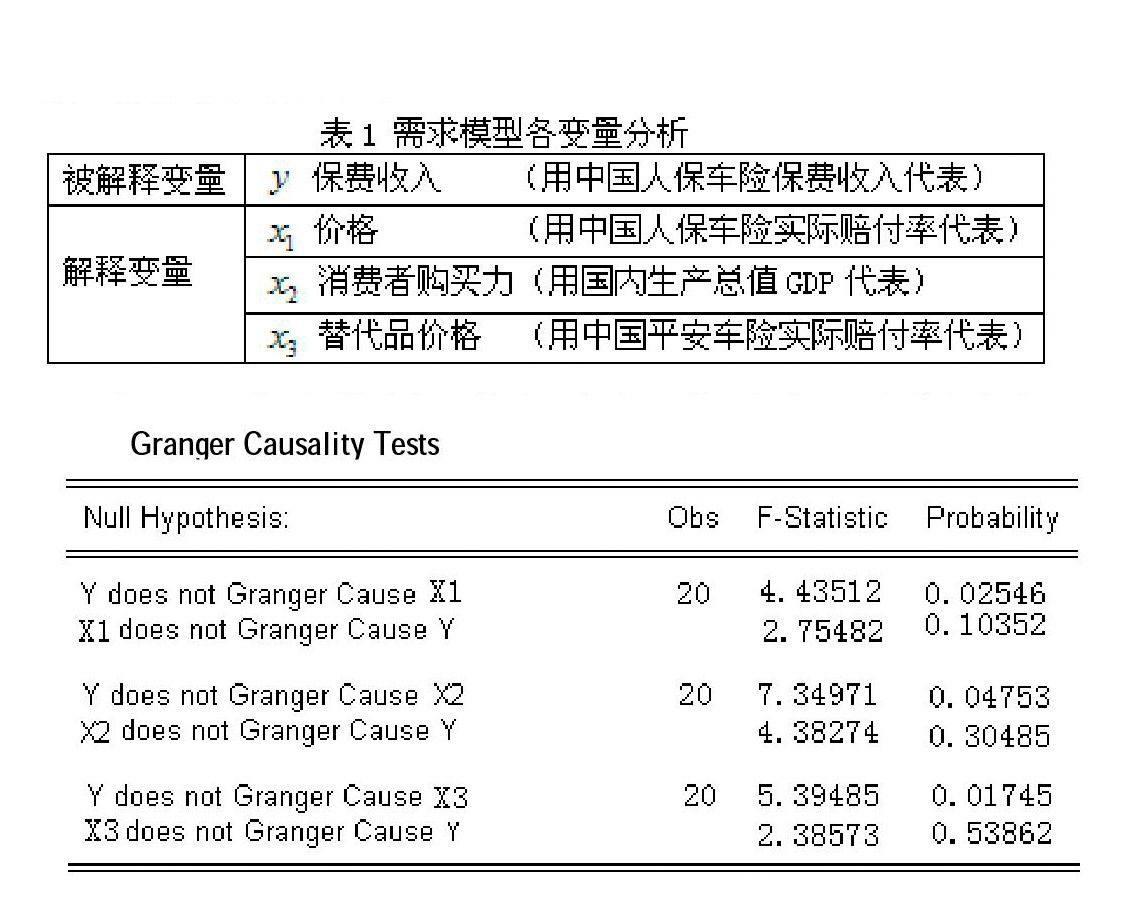

在对上述需求因素分析的基础上,本文以车险需求为被解释变量,以消费者购买力、车险价格和车险替代品的价格为解释变量,建立需求模型来研究各因素对车险需求的影响。其中,车险需求以车险保费收入为代表;消费者购买力以国内生产总值(GDP)为代表,在这里不采用城镇居民人均可支配收入作代表,因为其更侧重于对私家车的影响,而GDP可以更全面的反映所有使用性质的车辆;车险价格以实际赔付率为代表;车险替代品价格以不同保险公司的实际赔付率作为替代品的价格。现将各变量表示如下:

在利用上述变量构建多元线性回归方程时,为减少异方差的存在,本文采用常弹性(双对数)回归方程,值得一提的是,取对数并不改变原数据的相互关系,而且模型各解释变量的斜率参数就是弹性,因此,本文需求模型构建如下:

(二)需求模型数据的整理

需求模型各变量时间序列数据取自《中国保险年鉴》和《中国统计年鉴》,取值范围为1993年至2012年。

(三)常弹性需求模型回归分析——最小二乘法

1.格兰杰因果关系检验

在对模型进行回归分析之前,要对因变量与自变量进行格兰杰因果关系检验,只有证明因变量与自变量存在因果关系,才行说明自变量确实对因变量产生影响,即自变量确实影响了车险需求,否则该自变量就没有存在的必要,本文中各自变量与因变量的格兰杰因果关系检验如下所示:

Granger Causality Tests

由该结果可知,在显著性水平为5%的情况下,原假设: 、 和 不是引起变量 变化的原因不能接受,即车险价格 、消费者购买力 和替代品价格 是引起机动车辆保险保费收入 的原因;原假设: 变量不是 、 和 变量变化的原因可以接受,即机动车辆保险保费收入不是引起车险价格 、消费者购买力 和替代品价格 变化的原因。通过格兰杰因果关系检验可知,本文需求模型变量之间关系与经济学常识吻合,模型构建的理论基础是成立的。

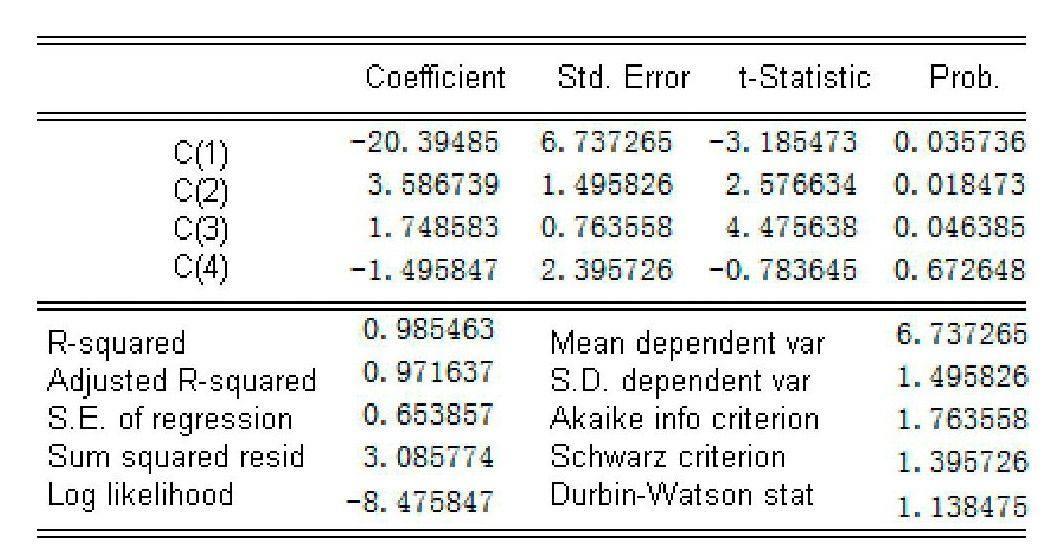

2.常弹性需求模型回归分析

在得出模型变量因果关系成立后,将变量时间序列数据取对数整理,然后通过计量经济学软件Eviews6.0用最小二乘法对常弹性需求模型做回归分析,结果如下:

由回归分析结果可知,变量替代品价格的系数C(4)是不显著的,所以变量替代品价格为白噪声,应该进行剔除,剔除之后重新进行回归分析

三、政策建议

通过上述对需求模型的实证分析,得出车险价格、消费者收入水平对车险需求会产生影响存。此外,消费者风险意识、车险服务质量等因素对车险的需求同样会产生重要影响。当前,车险市场再次进入了亏损周期,市场秩序比较混乱,因此正确制定车险的发展策略十分必要。

(一)车险市场化改革在际,充分利用价格工具

2012年3月14日,中国保险行业协会正式出台了机动车辆商业保险示范条款,表明车险市场化改革重新启动,按照先条款后费率的原则,未来三年内,符合一定条件的保险公司将获得自主定价权。通过前文研究表明车险价格与保费收入成反比,因此车险价格的降低会带来保费收入增加。车险业务中,家庭自用车和非营业企业车辆为盈利业务,而货车特别是10吨以上货车、营业出租租赁车和特种车为亏损业务,因此,建议保险公司在获得自主定价权后,适度降低家庭自用车和非营业企业车辆的价格以增加保费收入。当然降价并不适用于货车等亏损业务,这样只能导致雪上加霜使亏损进一步扩大。

(二)加大宣传引导,提高消费者风险意识

近些年,汽车配件价格、人伤赔偿标准不断提高,而交强险只是针对第三者责任且保额有限,发生交通意外事故时很可能保额不足,而商业险作为交强险的补充,投保率还有待提高。因此,保险行业还需要进一步加强引导,从消费者的角度出发,提高消费者的风险意识,通过商业保险获得保障,促进社会稳定。

(三)加强行业诚信建设,提高车险服务质量

诚信建设是车险行业的立业之本,发展之基。随着市场寡头垄断格局的形成,市场竞争不断加剧,拖赔欠赔等不诚信问题随之暴露了出来,成为了制约行业诚信建设的突出问题,也制约了行业发展的步伐。车险也要想长足发展,必须加强行业的诚信建设,严格遵守投保提示、条款解释说明等应尽义务,按质按量及时赔付,同时提高车险的服务质量,使服务标准化规范化,提高服务效率,促进行业健康持续发展。

参考文献

[1]王绪瑾《财产保险》北京大学出版社 2011.3.

[2]吴江鸣 林宝清《我国保险需求模型的实证分析》福建论坛 2003.10.

[3]张晓峒《Eviews使用指南与案例》机械工业出版社 2007.2.

[4]高鸿业《西方經济学》中国人民大学出版社 2004.9.

(作者单位:中国民生银行信用卡中心 )