澳大利亚风电投资的机遇与风险分析

2013-04-29孙建淼

孙建淼

(国华能源投资有限公司,北京 100007)

0 引言

近年来,随着风电行业的快速发展,我国主要风电开发企业积极实施“走出去”战略,加快海外风电项目布局。澳大利亚拥有丰富的风能资源和稳定的政策环境,成为我国风电企业“走出去”的重要目标国。为更好地挖掘澳大利亚风电投资机会,非常有必要了解澳大利亚风电发展现状和趋势,并深入分析投资澳大利亚风电市场的机遇和风险。

1 澳大利亚可再生能源发展的政策环境

为降低对化石燃料的严重依赖,自2001年起,澳大利亚政府引入立法机制,制定可再生能源目标计划(RET),实施可再生能源发展配额制[1],鼓励可再生能源在发电领域的发展,并制定了到2020年末,可再生能源发电量占到全国总发电量20%的发展目标。

1.1 强制可再生能源目标时期

2001年4月,澳大利亚出台了《强制性可再生能源目标》[2],旨在到2010年,在每年总发电量中,可再生能源电力应达到9500GWh,占全国总发电量的12%。在这一政策下,《可再生能源法案》和《可再生能源条例》定法并建立了可再生能源证书(RECs)交易机制和交易市场,以确保实现目标。2001年4月1日,澳大利亚可再生能源证书系统在全国范围内正式运行,根据规定,所有向电网购电超过100MW的电力批发和零售商应按适当比例完成义务。可再生能源发电商每额外生产1MWh可再生能源电力即可获得1单位证书(RECs)。RECs可以在义务方或第三方质检,在国家电力市场上进行交易。每年年末,负有义务的电力批发、零售商必须向管理部门上交足够的RECs,以证实完成了目标义务。不达标者,差额以40澳元/RECs处以罚款。澳大利亚可再生能源管理办公室负责对可再生能源发电商进行认证,监管可再生能源证书的执行情况,进行年度评估,并对违反法案的行为进行处罚。这一时期的证书交易为风能、生物质能等相对低成本的可再生能源发电系统的安装、发展提供了大量金融支撑。

1.2 扩展可再生能源目标时期

2009年,澳大利亚再次通过立法,自2010年起执行新的可再生能源目标计划,确立了到2020年年增45000GWh(包括强制可再生能源目标时期的9500GWh)、20%的电力供应来自可再生能源的目标。2010年6月,对可再生能源目标进行了修正,2010年《可再生能源法修正案》将目标分为大规模可再生能源目标和小规模可再生能源计划两部分。从2001年到2010年年底,市场上交易的证书商品统一叫做可再生能源证书(RECs)。从2011年1月1日起,证书被分为大规模发电证书(LGCs)和小规模技术证书(STCs)。义务主体有每年分别购买和提交一定数量这些证书(包括LGCs和STCs)的法定义务。通过REC注册器创造和交易这些证书,由可再生能源管理办公室管理。多样化的证书交易保证了澳大利亚可再生能源技术的多元化发展,为风电、光伏发电、太阳能热水器、热泵等的安装提供了更大的支持。

1.3 澳大利亚可再生能源证书运行机制

根据国际上已有的政策经验,没有证书交易系统支持的情况下,可再生能源配额政策也能有效运行。但是采用可再生能源证书市场交易机制,为可再生能源产业提供激励资金,以更低的成本提供更灵活的义务完成方式,才是配额制运行的关键。《强制性可再生能源发展》及其主要配套法律《可再生能源(电力)法》以可再生能源证书制度为核心内容。《可再生能源(电力)法》开宗明义地规定了三大发展目标,即鼓励额外的可再生能源电力生产、减少电力部门温室气体排放及确保可再生能源的生态可持续发展。三大目标通过签发可再生能源证书和要求电力的特定购买者提交法定数量的证书以获得年度电力来实现。

可再生能源证书的运行依赖于可再生能源证书注册系统。该系统负责证书创制、注册、转让与证书提交。实质上,可再生能源证书注册系统就是可再生能源证书市场。合格主体(即可再生能源发电单位)通过证书注册系统出售证书以获取经济利益。责任实体通过证书注册系统购买并提交证书以履行其法定责任。如果责任实体不能完成年度可再生能源电力目标,则将被要求支付每份证书65澳元的大规模 生产亏空费或小规模技术亏空费。

1.4 可再生能源发展计划的效益分析

实施可再生能源发展计划,为澳大利亚可再生能源产业发展提供了良好的政策环境,激发了产业发展活力。澳大利亚可再生能源产业装机规模从2000年的7540MW增长到2012年的13340MW。在可再生能源领域的投资超过185亿澳元,其中,大型系统和小型系统分别投资75亿澳元和110亿澳元。可再生能源产业规模的增长进一步扩大了发电企业的供给,在供求关系的影响下,批发电价有所下降。根据清洁能源委员会的报告显示,在这期间,澳大利亚平均批发电价每兆瓦时下降了10澳元。同时,通过发展可再生能源,相当于减排22.5MtCO2e,很好地完成了东京议定书规定的减排任务。

2 澳大利亚可再生能源发展现状

在过去十年间,澳大利亚可再生能源产业特别是风电和太阳能光热得到了有史以来的最快发展,2012年可再生能源共发电29.7TWh,占全国总发电量的13.14%,同比增长3.5个百分点,这也是可再生能源发电量占比首次超过全国总发电量的10%,这和20%的发展目标还有一定差距[3-4]。

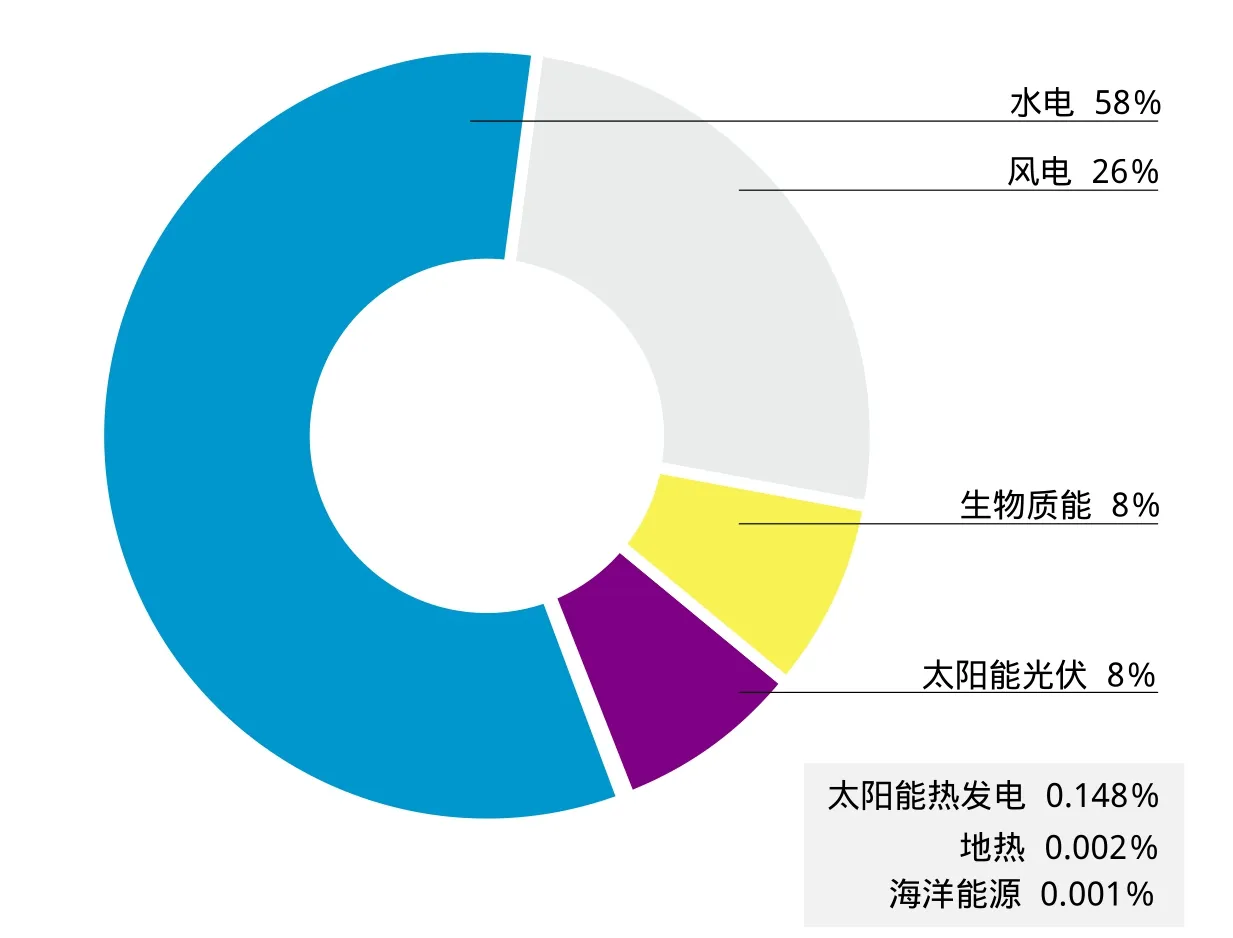

图1 澳大利亚可再生能源发电结构

从可再生能源结构上来看,水电所占比重最高,2012年,水电共发电17.1TWh,占可再生能源发电总量的58%,占全国总发电量的7.6%;风电规模居第二位,发电量为7.73TWh,同比增长20%,风电发电量占可再生能源发电总量的26%,占全国总发电量的3.4%。

第一,由正常生长状态下温度突然大幅下降到0℃以上的低温,不但会降低葡萄的生长速度,其细胞内原生质也会变成像果冻一样的凝胶状态,此时给我们的感觉是芽、花蕾和叶片等器官变得僵硬了,这就是通常所说的“冷害”。如果气温很快回升到正常水平,葡萄的芽和叶片等也会恢复到正常状态,但对花器的发育可能会造成轻微的不可逆转的伤害,进而在一定程度上降低开花结实率。

3 澳大利亚风电行业发展前景分析

3.1 风电市场规模

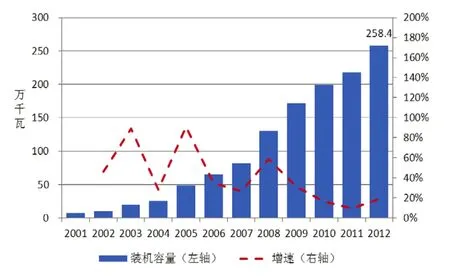

2005年开始,澳大利亚风电开始快速发展。在近六年内,装机容量以年均41%的速度增长。受金融危机影响,2009年以来,风电发展速度明显放缓,2012年新增装机容量408MW,同比增长19%。截至2012年年底,澳大利亚风电装机容量达到2584MW。

尽管发展速度较快,但澳大利亚风电规模并不大,根据世界风能协会的资料,2012年澳大利亚的装机容量全球排名第14位。截至2012年底,澳大利亚共有62个风电场,1397台风电机组,装机容量为2584MW。澳大利亚风电装机规模尚不及我国风电装机规模的4%。从单个风电场规模来看,澳大利亚单个风电场的规模较小,平均每个风电场装机容量仅为42MW。目前运营规模最大的风电场是位于维多利亚州的Waubra风电场,装机容量也仅为192MW。但澳大利亚风能资源较为丰富,根据发电量和装机容量可以估算出,2012年澳大利亚风电机组平均可利用时间达到2990h。澳大利亚风电平均可利用小时数比我国高58%。

3.2 在建风电场

图2 澳大利亚风电装机容量

图3 澳大利亚风电场布局结构

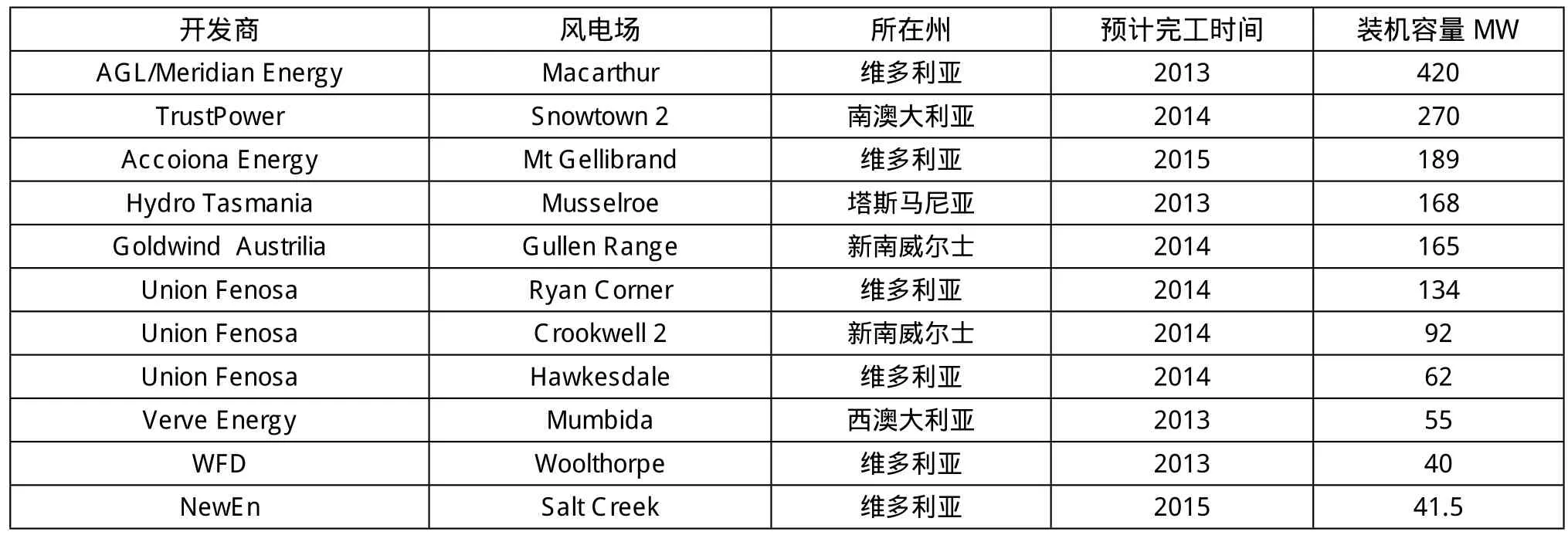

从在建风电场来看,截至2012年年底,澳大利亚共有在建风电场11个,合计1636.5MW。其中,位于维多利亚州的Macarthur风电场装机容量达到420MW。如果在建工程均能按时完工,到2013年年底,澳大利亚风电装机容量将有望达到3267MW。

3.3 项目分布情况

从布局上来看,澳大利亚的风电场主要分布在南部沿海地区。南澳大利亚、维多利亚和新南威尔士三个州的风电装机容量合计2150MW,占总容量的83%。从装机容量增长速度来看,增长最快的主要集中在新南威尔士、西澳大利亚和维多利亚州。

表1 澳大利亚在建风电场清单

3.4 风电场开发指导性成本

根据澳大利亚清洁能源委员会发布的资料显示,澳大利亚开发风电场的平均成本是每千瓦1700澳元至3400澳元。按2013年8月的汇率折算,为每千瓦1.05万元至2.1万元人民币。其中,风电机组成本占到全部成本的60%–75%。而我国风电行业平均开发成本现在已下降到每千瓦8000元左右,远低于澳大利亚。澳大利亚风电场开发成本的具体结构如表3所示[5]。

3.5 风电市场结构

按公司主营业务来分,澳大利亚的风电开发商和运营商主要可以分为四类,分别是大型能源一体化公司、投资银行、专业风电开发商和小型开发商。最近出现一个明显的趋势是,以AGL为代表的大型电力零售商正在通过并购或自建的方式大规模进入风电开发领域。

表2 澳大利亚风电场布局

表3 澳大利亚风电场开发成本结构

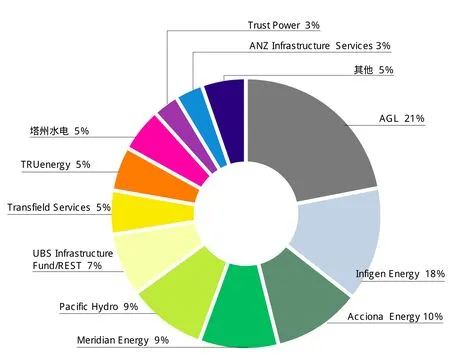

图4 澳大利亚风电开发商装机容量份额(包含在建)

图5 澳大利亚风电机组市场份额

澳大利亚的风电开发市场集中度较高,前三家的装机容量已占到了全国装机总量(CR3)的49%。我国风电行业前三甲企业装机规模比重(CR3)仅为29%,比澳大利亚低了20个百分点。其中,作为澳大利亚三大电力批发商之一的AGL,通过并购和自建等方式,已发展成为澳大利亚最大的风电开发商,其装机容量的市场份额达到21%。

3.6 风电机组市场结构

在澳大利亚风电开发规模快速发展的驱动下,包括GE、保定天威、金风科技等一大批风电机组厂商先后进入澳大利亚市场。但是,从目前澳大利亚机组市场份额来看,澳大利亚所使用的机组主要来自Vestas/NEG Micon,Suzlon/REpower,Acciona能源公司(西班牙)和Enercon(德国)公司等四家公司。其中,排在前两位的Vestas/NEG Micon和Suzlon/REpower公 司的机组已占到总装机的85%。

4 澳大利亚电力市场

4.1 电力市场结构

澳大利亚共有两个电力批发市场,分别是覆盖澳大利亚东部地区的全国电力市场 (NEM) 和涵盖西澳大利亚州西南地区的西澳大利亚电力批发市场(WEM)[6]。

NEM成立于1998年,是一个发电公司和零售商进行电力交易的批发市场。塔斯马尼亚州于2005年加入NEM。如今,NEM的业务遍及五个相互连接的地区,这些地区大致上依澳大利亚各州界划分。NEM每年电力需求量超出200TWh,约相当于澳大利亚整体电力需求量的87%。

NEM是一个竞争性的批发市场,市场上的发电商根据供求变化确定电价,零售商从NEM购买电力,再销售给居民、商业和工业用户。

作为发电商,风电场一般向零售商出售 电 力。AGL Energy、Origin Energy 和TRUenergy三家公司占NEM零售市场的份额超过85%。

4.2 电价机制

澳大利亚能源市场运营机构(AEMO)担任全国电力市场的运营商。为确保NEM运作畅顺,AEMO对NEM各地区的电力需求进行预测。每一注册发电商必须每五分钟向AEMO提供他们愿意提供的电量和电价,由AEMO对供给和需求进行匹配,优先调度报价最便宜的供给,直至满足全部需求为止。因此,注册发电商必须考虑到因出价太高导致生产的电力无法销售的风险。

根据报价阶段发电商提交的报价,AEMO在全天内每隔5分钟向发电商发送一次指令。每天共有288个调度区间。调度价格定为五分钟区间内最高的支付价,并适用于排入生产计划的所有发电机,不论原始报价水平如何。

NEM的交易区间为半个小时。因此,每天市场上共有48个交易区间。每半个小时计算该区间内六个调度价格的平均值,定为现货价。现货价就是在半小时内,所有发电商得到的发电价格,也是批发商就所消耗电力支付的价格。在NEM的五个区域内,每个交易区间均有单独的现货价格。

造成不同地区现货价格差异的因素包括联网线路的容量限制以及不同地区发电对不同类型燃料的依赖。

图6 澳大利亚电力市场

图7 澳大利亚电力市场结构

摄影:王科

4.3 电价控制

澳大利亚对所有地区的参考价格设有最高价格上限。该限制被称为市场价格上限,为每兆瓦时125 澳元(约合人民币每千瓦时0.84元)。这是发电商可以向市场提供的最高价格。

澳大利亚对最低市场价格设定了下限,被称为市场价格下限,目前设定在每兆瓦时10 澳元(约合人民币每千瓦时0.07元)。每两年评估一次市场最低价格和市场价格上限。

5 总结

在澳大利亚开发风电产业机遇与挑战并存。机遇主要体现在以下几点:一是有良好的政策环境,澳大利亚政府出台有关政策致力于扶持可再生能源产业,并鼓励其发展,可再生能源产业仍将保持快速发展。二是风电仍有广阔的发展空间。风电产业经历了近十年的快速发展期,但目前规模仍然有限,其发电量占全国总发电量的比例仅为3%左右,仍有较大的发展空间。三是澳大利亚风能资源丰富,平均可利用小时数比我国高50%以上。面临的挑战主要体现在以下几点:一是投资成本高,澳大利亚风电场的开发成本比国内高出40%左右;二是澳大利亚上网电价较低,且定价机制较为灵活,不易锁定收益。三是大型电力零售商走向一体化趋势明显,且市场集中度较高,将面临激烈竞争,发电企业在电价的博弈过程中处于弱势地位。四是澳大利亚对风电机组设备的要求较高,且机组设备的市场集中度较高,开发商在设备选型上受到一定的限制。总之,澳大利亚风电行业仍存在较大的投资机会。

国内企业应抓住目前企业价值估值较低的机会,深入研究澳大利亚风电开发运营模式,培养建立国际化人才队伍,结合自身优势,稳扎稳打,循序渐进,争取在澳大利亚开启新的篇章。

[1] 周少鹏,谢旭轩,任东明,薛惠锋. 澳大利亚可再生能源配额制及对我国的启示[J].中国能源, 2012(2).

[2] 澳大利亚清洁能源委员会.可再生能源目标计划的效益分析[EB/OL][2011-04-21]. http://news.gasshow.com/News_2622.html

[3] 澳大利亚清洁能源委员会.澳大利亚2012年清洁能源发展报告[EB/OL][2013-03-30].http://wenku.baidu.com/view/97ef644e3c1ec5da50e270f8.html

[4] 澳大利亚清洁能源委员会.澳大利亚风电产业2011年回顾[EB/OL][2012-10-22]. http://www.docin.com/p-504440749.html

[5] 澳大利亚能源市场运营机构.2012年电力开发机遇综述[EB/OL][2013-06-08]. http://www.mce.gov.au/emr/aemo/default.html

[6] 澳大利亚能源市场运营机构.2012年澳大利亚国家电力市场介绍[EB/OL] [2013-08-01].http://www.mce.gov.au/emr/aemo/default.html