基于战略地图的企业内部控制体系分析

2013-04-24胡玉凤杨功平

胡玉凤,杨功平

(1.新疆财经大学,新疆 乌鲁木齐 830001;2.沈阳师范大学,辽宁 沈阳 110032)

随着组织形态呈现出多样化发展趋势及我国一些企业内部控制失败案例,传统的内部控制标准已经不能满足企业发展的要求。杨雄胜(2005)主要运用公司治理理论以及管理控制理论形成了内部控制实务的理论成果[1]。借用战略地图的四大维度,建立一套内涵与外延统一、务实性强的内部控制标准体系,这是创新点。

1 战略地图的内涵与本质

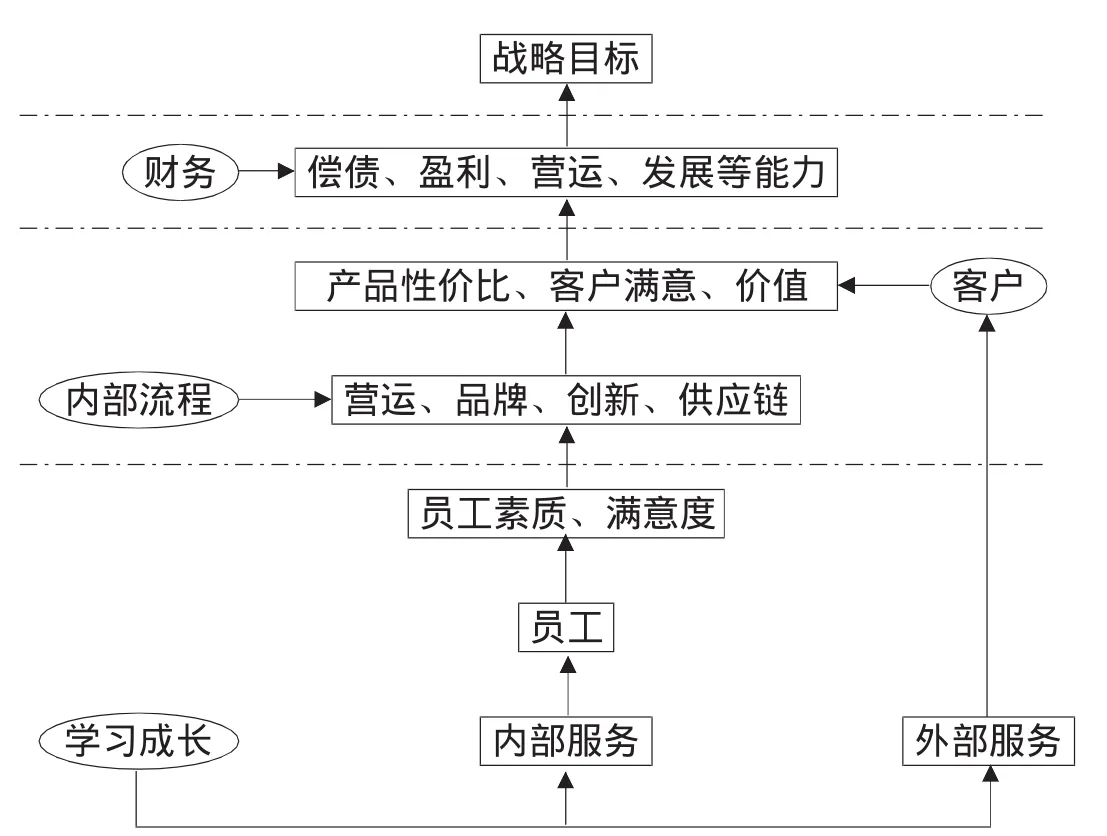

企业战略描述了如何为股东、客户和国民创造价值[2]。平衡记分卡是在20世纪90年代初由Robert S.Kaplan,David P.Norton共同提出的一种超越传统以财务量度为主的全新绩效评价方法。战略地图是在平衡计分卡的基础上发展起来的,它是以平衡计分卡的四个层面:财务、客户、内部流程、学习与增长为基础,绘制的企业战略因果关系图。它的核心是:组织通过运用有形和无形资产(学习与成长),建立和健全战略竞争优势(内部流程),使组织把剩余带给市场(客户),实现股东及利益相关者的价值(财务)。战略地图为平衡记分卡组建了框架,说明组织战略如何将无形资产和价值创造流程联系起来。如图1-1所示:

图1-1 战略地图

财务层面:建立战略地图的首要目标是实现股东价值保值或增值,其次考虑的是企业的长远发展,企业财务目标大都依赖于新市场、新产品或兼并与收购来实现。客户层面:企业财务目标的实现需要依赖于客户价值,战略重点就是提高客户满意度、构建和谐的客户关系,提供质高价廉的产品、适当的营销策略及品牌的美誉度等提高客户的忠诚度和满意度,建立和谐的客户关系。内部流程层面:采用目标分解界定差异化客户价值、提高生产效率,实现财务、客户层面目标;提高营运管理水平和加强质量控制,创新产品,加深与老客户的关系,挖掘新客户和消费群体,促进市场增长,注重供应链价值管理,优化内部流程,关注利益相关者利益。学习与成长层面:侧重于对内部和外部服务的管理,实现财务、客户和内部流程三个层面的目标,员工满意度、员工能力、企业文化、核心技术、信息技术的使用程度等直接影响内部流程的效率,并由经客户层面,到达财务层面,最终影响企业战略目标。

2 企业内部控制体系的架构

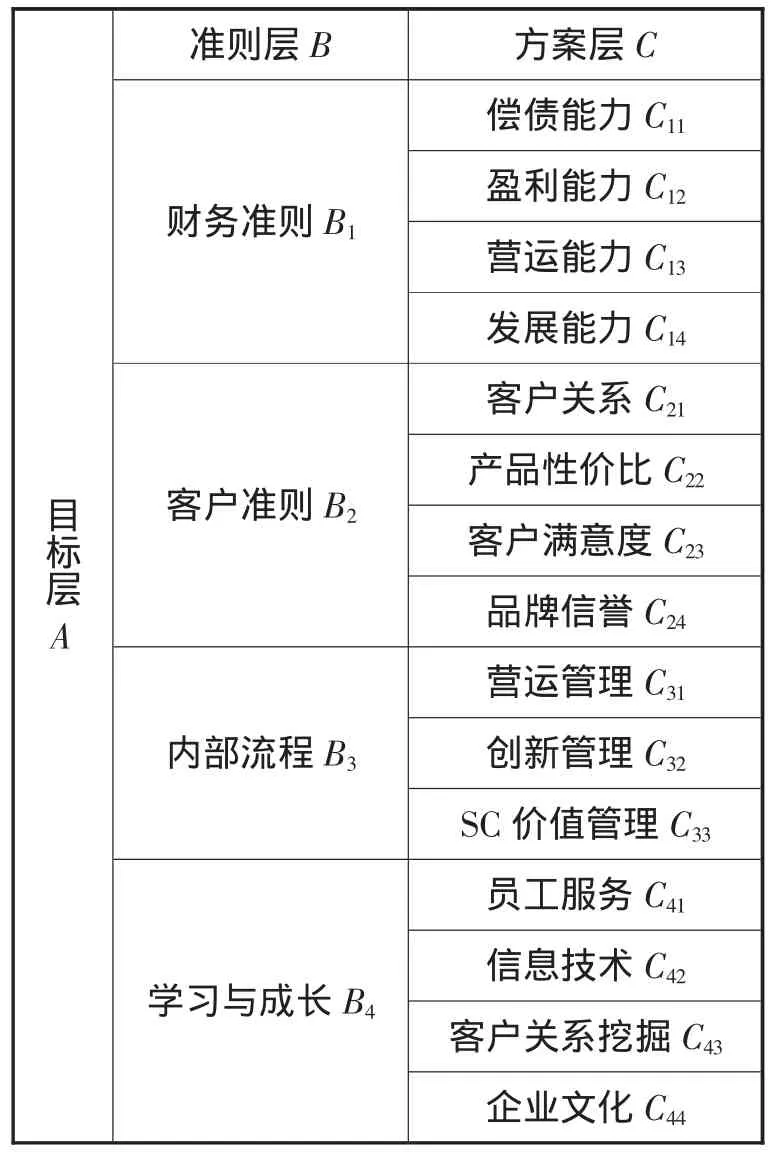

内部控制指组织为了实现其经营目标,保护资产安全完整。保证会计信息资料正确可靠,确保经营方针贯彻执行,保证经营活动经济性、效率性和效果性而在组织内部采取的自我调整、约束、规划、评价和控制的一系列方法、手续与措施的总称。在管理理论口径下,将企业的内部控制分为四大类:财务控制、客户控制、内部流程控制、学习与成长控制。其内部控制体系架构见表2-1。

表2-1 内部控制方案层次结构图

3 运用层次分析法计算指标权重

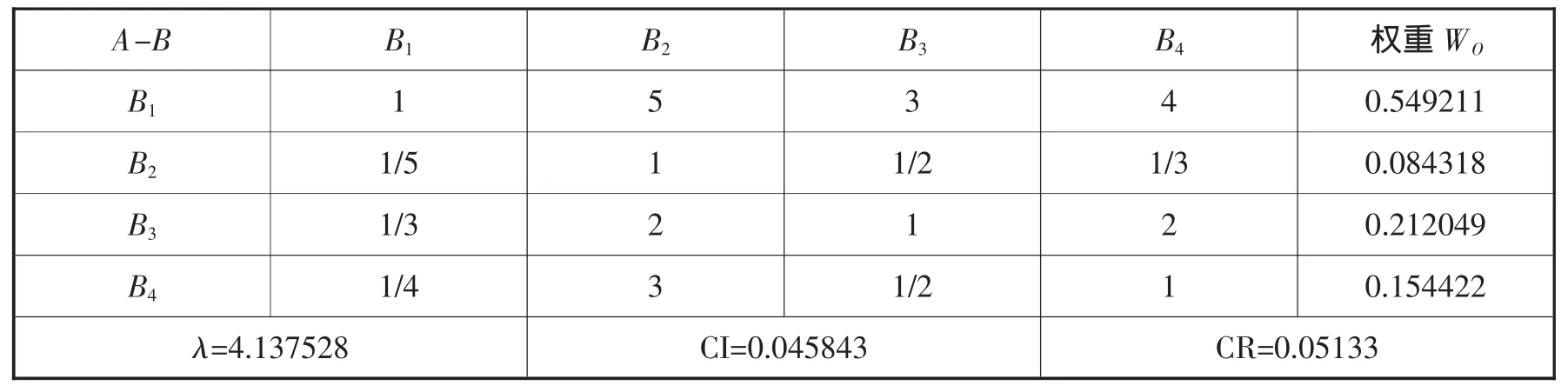

层次分析法是美国运筹学家T.L.Satty教授在20世纪70年代初提出的一种定性分析和定量分析相结合的系统化、层次化的决策分析方法[3]。它把一个复杂的问题分解成若干组成因素,并建立有序递阶的层次结构,通过指标两两比较确定各因素的相对重要性,计算各因素的权重[4]。由内部控制层次结构图,通过征询专家意见,从“1/9-9”的数字内根据重要性程度不同选标度值,分别建立准则层和方案层的判断矩阵,计算其单排序和一致性检验结果,如表3-1、表3-2。

表3-1 准则层对于目标层的判断矩阵及单排序和一致性检验

4 结 论

由表3-1,CI值介于0.012298与0.068321之间,说明总体各层一致性较强;又CR<0.1,则认为各判断矩阵通过一致性检验。从表3-2上可以看出各个准则层对目标层的贡献以及各个方案层对目标层的贡献,企业可以根据每个指标贡献的大小进行有顺序、有重点的内部控制。贡献大小主要受判断矩阵的影响,在生成判断矩阵时,矩阵中各标度值的大小受主观因素的影响较大,那么,总排序中各层贡献的大小就随之而变化。

[1]杨雄胜.内部控制理论研究新视野[J].会计研究,2005(7):48-50.

[2]罗伯特·卡普兰,戴维·诺顿.战略地图——化无形资产为有形成果[M].广州:广东经济出版社,2005:3-10.

[3]葛新,唐孝中.乡村旅游可持续发展评价指标体系的构建[J].沈阳工业大学学报(社会科学版),2012(1):58-64.

[4]刘兴太,杨震,程洪梅.层次分析法判断矩阵在确定科研绩效评价指标权重系数中的应用[J].中国科技信息,2008(19):180-186.