大型复杂工程项目估价

2013-04-23刘晓文蔡彬清

刘晓文 ,蔡彬清,陈 标

(1.福建工程学院管理学院,福建 福州 350108;2.中建海峡建设发展有限公司,福建 福州 350007)

0 引 言

随着我国建筑市场的快速发展,工程建设项目越来越呈现大型复杂化.大型复杂工程由于其建筑造型独特、结构新颖复杂,许多项目没有相应的定额可以套用或借鉴,给工程估价造成很大的困难,容易引起工程计价纠纷,影响工程建设进度,甚至出现最终造价超过投资估算的现象.

因此,随着大型复杂工程项目的不断增加,对大型复杂工程项目估价的研究受到关注,但国内学者相关研究多集中于工程变更的估价研究,例如陆晓春等[1]提出无适用或类似子目单价的工程变更项目估价,按“成本加利润”并考虑让利率原则计算清单综合单价;陆海源等[2]对标准施工招标文件中变更估价原则进行分析,提出了不同责任方变更估价的不同方法;严玲、贺星红等[3]分析了变更估价三原则的使用条件,提出相应综合单价的确定方法;罗凤[4]通过对新增工程的界定,提出新增工程的定价原则.这些研究都是基于变更估价有定额可套用或借鉴的情况下的估价原则,对于没有定额可套用或借鉴的大型复杂工程项目,鲜有学者给出具体的可操作性的估价方法.

1 清单综合单价的构成与估价程序

工程量清单计价是一种主要由市场定价的计价模式,其计价的核心内容是综合单价的确定[5].综合单价是指完成一个规定清单项目所需的人工费、材料和工程设备费、施工机械使用费、企业管理费、利润及一定范围内的风险费用[5].人工费、材料费、机械费(以下简称“三费”)是最基本的三项费用,也称直接工程费,分别由相应的消耗量(人工消耗量、材料消耗量、机械台班消耗量,通常简称“三量”)乘于相应的单价(人工单价、材料单价、机械台班单价,通常简称“三价”)而得[6].企业管理费、利润、风险费可按一定的计费基数乘以相应的费率来计取.其估价程序如图1所示.

2 消耗量的组成及其影响因素分析

消耗量和单价是影响清单综合单价的两大主要要素,所以,工程项目估价管理主要体现为对“三量”和“三价”的管理和控制[7].其中消耗量的重新测定是工程估价的重点和难点.

2.1 “三量”的组成与影响因素

消耗量的大小反应了企业的施工技术水平、机械装备水平和管理水平,是考核企业劳动生产率水平、物资消耗水平、组织管理水平的标尺,也是企业投标报价的基础依据[8].消耗量的大小受生产工艺、工人技术熟练程度等多因素影响,其组成内容与影响因素如表1所示.研究这些因素对企业加强科学管理、提高劳动生产率、提高技术水平,降低工程成本,提高企业经济效益具有促进作用.

图1 清单估价程序Fig.1 Procedures of bill valuation

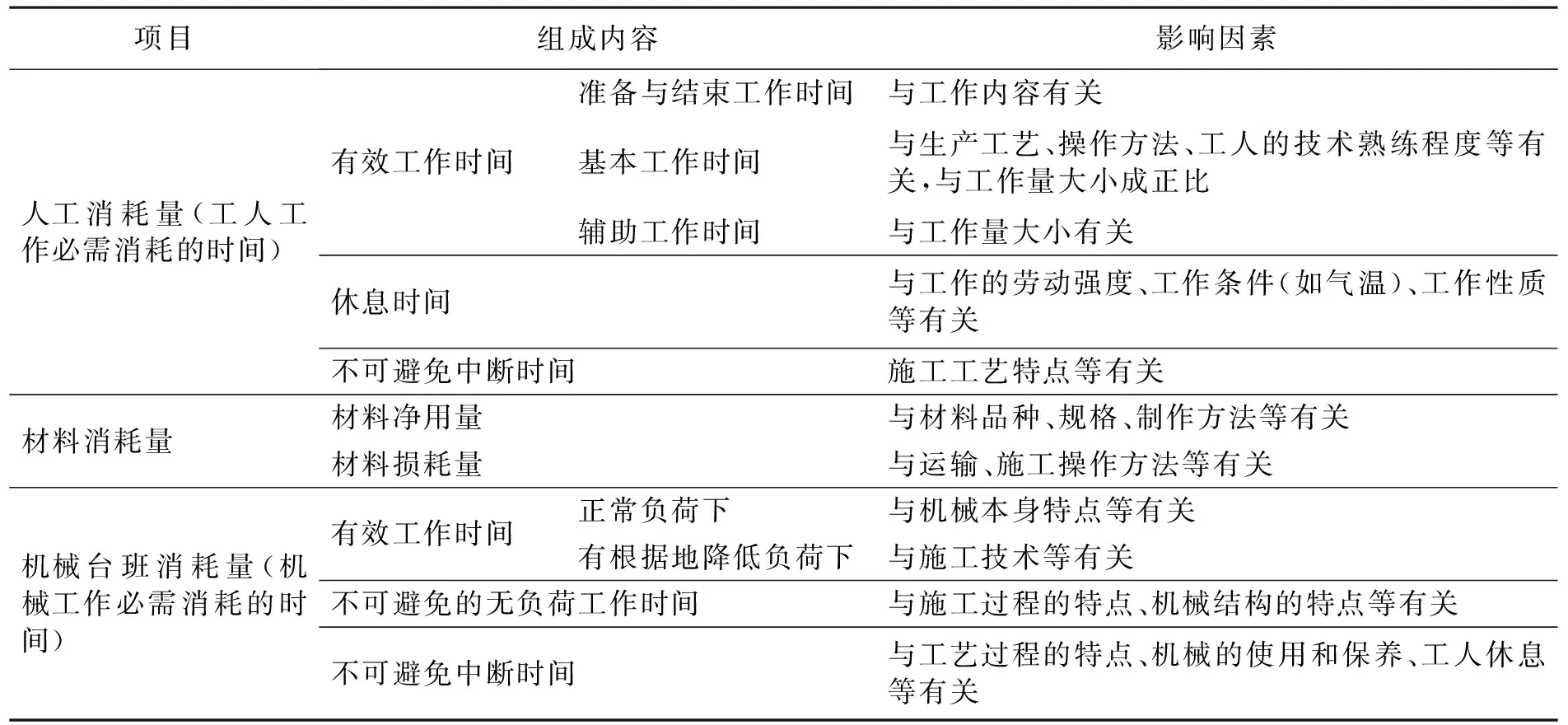

项目组成内容影响因素人工消耗量(工人工作必需消耗的时间)有效工作时间准备与结束工作时间与工作内容有关基本工作时间与生产工艺、操作方法、工人的技术熟练程度等有关,与工作量大小成正比辅助工作时间与工作量大小有关休息时间与工作的劳动强度、工作条件(如气温)、工作性质等有关不可避免中断时间施工工艺特点等有关材料消耗量材料净用量与材料品种、规格、制作方法等有关材料损耗量与运输、施工操作方法等有关机械台班消耗量(机械工作必需消耗的时间)有效工作时间正常负荷下与机械本身特点等有关有根据地降低负荷下与施工技术等有关不可避免的无负荷工作时间与施工过程的特点、机械结构的特点等有关不可避免中断时间与工艺过程的特点、机械的使用和保养、工人休息等有关

消耗量的大小除受表1中的因素影响外,还受时间、地点、环境、构件本身等影响因素.如气候、气温不同,工人的生产效率不同,人工消耗量也不同;构件形状复杂,人工、材料消耗量就高.因此在确定最终消耗量时,应动态考虑诸多因素的影响,科学合理地确定消耗量标准.这一原则对于大型复杂项目而言更为重要.

2.2 周转性材料消耗量的确定与影响因素

周转性材料是指在施工过程中多次周转使用的不构成工程实体的摊销性材料,如脚手架、钢木模板等[9].周转性材料通常以摊销量来表达其消耗量,与构件形状、施工损耗、周转次数等有关.周转性材料摊销量可按有关文件规定计算,如模板及支架摊销量可按公式(1)计算.

摊销量=一次使用量×(1+施工损耗)×[1+(周转次数-1)×补损率/周转次数-(1-补损率)×50%/周转次数

(1)

式(1)中的施工损耗、周转次数、补损率可通过施工实际情况现场测定或参考有关规范.

3 大型复杂工程项目估价

3.1 工程概况

某奥林匹克体育中心工程,总建筑面积40万m2,建设总投资约36亿元,主场馆采用BT项目管理模式.体育场馆外观造型形似海螺,采用了大量线条曲线;“鸭蛋”型、“V”型圆柱多,“V”型圆柱垂直高度达14.18 m;看台最高点高度为30.78 m,最长斜梁24.5 m;体育馆钢结构极为复杂,为国内首例;安装使用的机械设备为超大型非常规起重机械;金属屋面造型复杂,铝镁锰合金板弯弧半径国内几乎无厂家可以生产,需单独引进机器专门生产加工,等等.这些都是工程施工的难点,也是估价的重点与难点.

该项目以清单计价方式结算,由于很多项目没有定额可套用,由承建方现场实测各消耗量并对项目进行估价.本文以曲线形肋梁式看台模板为例分析工程估价过程与方法.

根据施工方案看台模板采用扣件式钢管支撑架搭设,其费用由钢管支撑架和肋梁式楼板模板组成.模板估价需要解决的问题有:①测定模板及支撑架体的人、材、机消耗量;②确定模板及支撑架体的人、材、机单价.看台肋梁式模板由密肋梁、板和斜梁组成,如图2所示,模板制作充分考虑了合理分配最大利用原则,保证经济投入.

图2 看台肋梁式模板示意图Fig.2 Schematic diagram of rib beam template for stand

3.2 大型复杂工程项目估价方法

3.2.1 测定方法的选择与主要“量”和关键“价”的管理和控制 测定“三量”的方法很多.测定工时消耗的最基本方法是计时观察法,包括测时法、写实记录法、工作日写实法等;测定材料消耗量的方法有现场技术测定法、实验室实验法、理论计算法、现场统计分析法等[9];机械台班消耗量通常通过测定机械台班产量来确定,即机械台班消耗量=1/机械台班产量.近年来,一些学者也提出了针对不同项目的不同方法,如沈魏提出了适用于影响工程造价大的主要项目及新技术、新工艺、新施工方法的劳动力消耗和机械台班水平测定的现场观察测定法,适用于设计方案较规范的一般民用住宅工程的常用项目的人材机消耗及管理的经验统计法[10].建筑材料成本通常约占项目总成本的70%,因此材料消耗量的测定是重点内容.对于主要的、价值量大的材料,应现场实测消耗量,而不常用、价值量相对较小的项目可以参考以往施工经验或有关资料,价值很小的零星材料可以采用估算办法.

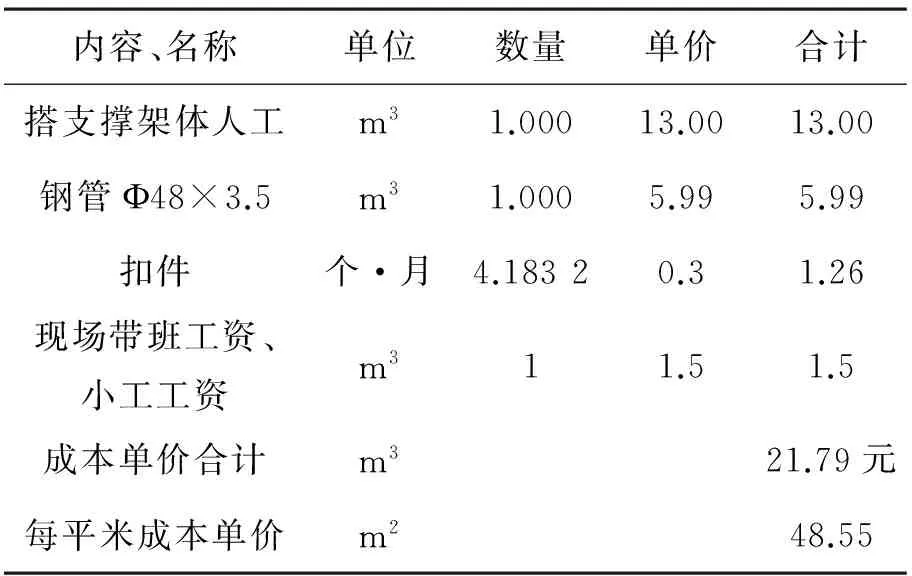

大型复杂工程项目结构复杂,造型独特,新材料、新技术、新工艺应用多,消耗量的测定工作量大、难度高.该案例工期紧,边设计边施工,没有足够的时间和空间测定每个要素消耗量,因此,工程估价中重点考虑主要“量”和关键“价”的管理和控制,以降低测定难度,减少工作量.如看台模板项目中肋梁模板与钢管支撑架属主要的价值量大的材料,采用了理论计算、现场观察测定与现场技术测定等多种方法,测得肋梁模板总损耗率为17.44%(其中根据图2由理论计算得模板制作损耗率为12.44%,由现场实际观察和统计分析测得安装损耗率为2%,材料在运输、卸货、吊装过程损耗率为3%);钢管支撑架制作损耗率为8.73%(其中切割钢管的损耗率为3.89%,回收损耗率为4.84%);模板摊销量根据施工方案实测模板周转天数(每36天一次)、周转次数(1.56次),回收量接近零,由公式(1)计算得模板摊销量.对于价值量相对较小的扣件及龙骨(主、次木楞)根据以往施工经验结合企业技术水平确定周转次数为5、损耗率为5%.对于价值很小的零星材料如钢管底部混凝土垫块及脱模剂等参照类似工程估算,以“零星材料”表示.各材料消耗量如表2、表3所示.

3.2.2 大型复杂工程项目估价应结合市场计价 人工单价的确定有两种,一种是工程造价管理机构发布的定额人工单价或人工成本信息价,另一种是劳动市场形成的实物工程量单价或人工市场价.施工机械台班单价通常由工程造价管理机构编制施工机械台班单价,或根据机械租赁市场行情确定施工机械租赁价格.材料价格有工程造价管理机构发布的信息价或市场价.周转性材料可按有关文件规定计算,如模板及支架费用可按公式(2)、(3)计算而得.

模板及支架费=模板摊销量×模板价格+支、拆、运输费摊销量

(2)

租赁费=模板使用量×使用日期×租赁价格+支、拆、运输费

(3)

随着劳务市场和租赁市场的发展,工程估价方式方法也在改变.传统的以“消耗量×单价”的计价方式,部分被一种以“计件报酬”为特征,以完成单位工程量作为计量基础,实行劳务包干的计价方式所代替.如劳务市场模板工单价32元/m2,钢筋工单价460元/t,模板工单价不仅包含了搭设所需的人工费,还包含铁钉、铁丝等辅助材料费及电锯、电刨等机械费,钢筋工单价包含了钢筋制作安装的人工费、绑扎用铁丝等辅助材料费及电焊、对焊等机械费.大型复杂项目工程估价复杂,应根据建筑市场的发展和施工实际情况采用更为合理的计价方法. 如案例中模板的搭设项目采用了劳务市场实物工程量单价,钢管及扣件采用租赁价,其它材料采用当期市场价.模板与支撑架体的各项单价和费用计算如表2、表3所示.这种采用劳务市场实物工程量单价的计价方式,不仅减轻了现场测定消耗量的难度与工作量,更能遵循当前建筑市场的发展规律,体现工程实际成本.

表2看台肋梁式楼板支撑架体的成本单价测算Table 2 Cost unit price of rib-beam-style floor racks for stands

表3 看台肋梁式楼板模板的成本单价测算Table 3 Cost unit price of rib-beam-style slab formwork for stands

由表2、表3可得看台曲线形肋梁式楼板模板“三费”(140.84元/m2),根据合同约定的企业管理费率和利润率,由图1可计算得看台曲线形肋梁式楼板模板清单综合单价(169.01元/m2).

3.3 建立独立第三方参与工程估价与管理的评审机制

3.3.1 独立第三方参与工程估价与管理可以减少计价纠纷 没有定额可套用由施工企业根据项目实际情况编制的清单综合单价,由于没有可评判依据,也没有相应机构对其计价的合理性、科学性进行判定,容易引起计价纠纷,甚至影响工程进度与质量.大型复杂工程造价高,投资额大,其造价不仅仅涉及业主和承包单位的利益,也涉及建设行政主管部门、行业协会、设计咨询等有关机构和部门的共同利益[11].因此,大型复杂工程项目估价时引入独立第三方参与工程估价与造价管理,对没有定额可套用项目的计价进行科学合理的判定,是当前大型复杂工程项目造价管理亟待解决的一个问题.案例中的工程社会影响大、工期紧、标准高,故双方协商邀请当地造价管理部门工程造价专业人员全过程参与现场消耗量的测定和项目计价,如看台为曲线形,高度高(最高点高度为30.78 m),模板及脚手架投入量大,人工消耗大,由乙方班组现场测定,甲方和造价管理部门工程造价专业人员现场审查,确认大部分模板无法周转使用,并通过调查劳务市场行情,最后认定乙方估价的模板搭设单价为38元/m2(比一般项目模板搭设单价高6元/m2)比较合理.独立第三方参与现场工程估价,对该工程减少计价纠纷,控制工程投资,保证工程顺利进行起到了一定的积极作用.

3.3.2 独立第三方机构设置 案例中只有造价管理部门造价专业人员参与,还不足以解决计价中出现的所有问题.因此独立第三方应由造价管理部门、财政评审部门、行业协会或造价咨询等机构与部门的造价专业人员组成,这些人员应具有良好职业道德和较高的专业技术水平,能对工程估价与管理工作作出比较客观的评价.当然,建立独立第三方参与现场工程造价管理的审查机制,需要政府有关部门制定相应的法律法规及管理与考核制度来保证.

4 结 语

当前很多企业未建立企业定额,大型复杂工程越来越普遍,但却面临没有类似定额可套用的估价难题,及无完整依据判定估价的合理性问题.在此背景下,本文提出的大型复杂工程项目的具体可操作的估价过程与方法及独立第三方参与造价管理机制,能为解决工程计价纠纷,保证工程进度,完善大型复杂工程项目造价管理提供一种思路与参考.

致 谢

福州精正建设咨询有限公司的池德宝同志提供了市场计价的有关数据,在此表示衷心的感谢!同时也感谢中建海峡建设发展有限公司多次邀请我们参观考察施工现场!

参考文献:

[1] 陆晓春,李莹,董宇,等.无适用或类似子目单价的工程变更项目估价新方法[J].工程管理学报,2012,26(2):051-054.

LU Xiao-chun,LI Ying,DONG Yu,et al.A new approach for evaluatipn of variance of construction project when no existing relevant rate or price[J].Journal of Engineering Management,2012,26(2):051-054.(in Chinese)

[2] 陆海源,孙金.工程量清单计价模式下的变更估价方法[J].工程管理学报,2011,25(5):504-507.

LU Hai-yuan,SUN Jin.Change valuation methods under estimate mode of bill of quantities[J].Change Valuation Methods under Estimate Mode of Bill of Quantities[J]. Journal of Engineering Management,2011,25(5):504-507.(in Chinese)

[3] 严玲,贺星红,王瑞.《标准施工招标文件》下变更估价原则应用研究[J].工程管理学报,2012,26(1):027-032.

YAN Ling,HE Xing-hong,WANG Rui. Application research of evaluation principle based on standard construction bidding document[J]. Journal of Engineering Management,2012,26(1):027-032.(in Chinese)

[4] 罗凤.新增工程价款的确定与价款约定合理性探讨[J].建筑经济,2013(2):50-52.

LUO Feng.An inquriy to the price confirmation of new project of rationality of agrees price[J]. Construction Economy,2013(2):50-52.(in Chinese)

[5] 中华人民共和国住房和城乡建设部.GB50500-2013 建设工程工程量清单计价规范[S].北京:中国计划出版社,2013.

[6] 刘晓文.安装工程工程量清单与计价问题及对策研究[J].福建建筑,2011,152(2):99-101.

LIU Xiao-wen. Research about countermeasures and problem of quantity list and quantity price in installation project [J].Fujian Architecture & Construction,2011,152(2):99-101.(in Chinese)

[7] 林平.信息时代教师、课程和学生三要素及其结构的发展趋势——以《建筑工程计量与计价》课程建设为例[J].武汉工程大学学报,2009,31(10) :84-88.

LIN Ping. The development trend of the three elements and trilateral structure of courses, teachers and students under information age:A case study of course construction by “estimation of construction engineering measurement and cost”[J].Journal of Wuhan Institute of Technology,2009,31(10):84-88.(in Chinese)

[8] 沈巍.引进设备装置软硬件的计价方法[J].武汉工程大学学报,2009,31(12): 70-72 .

SHEN Wei. Evaluation methods of importing hardware and software devices[J]. Journal of Wuhan Institute of Technology,2009,31(12):70-72.(in Chinese)

[9] 刘元芳.建筑工程计量与计价[M].北京:中国建材工业出版社,2009:31-47.

[10] 沈巍.工程量清单计价模式下的企业定额研究[J].武汉工程大学学报,2010,32(9):82-85.

SHEN Wei. The research on the enterprise ration in the BOQ valuationmodel[J]. Journal of Wuhan Institute of Technology,2010,32(9):82-85.(in Chinese)

[11] 佘立中,乐新军.大型集群工程造价的复杂性与管理机制研究[J].建筑经济,2010(4):107-109.

SHE Li-zhong,LE Xin-jun.Research on cost complexity and management mechanism of clusters of engineering project[J]. Construction Economy,2010(4):107-109.(in Chinese)