武汉城市圈中小企业融资难问题研究

2013-04-15彭定赟

何 清,彭定赟

(武汉理工大学经济学院,武汉 430070)

2007年12月14日,湖北、湖南两省接到国家发改委的正式批文,国务院批准武汉城市圈和长株潭城市群成为全国资源节约型和环境友好型社会(简称“两型社会”)建设综合配套改革试验区。武汉城市圈的发展在很大程度上需依靠城市圈中小企业的发展,而融资难问题一直制约武汉城市圈中小企业发展。

武汉城市圈是以武汉市为中心,由武汉及周边100km范围内的黄石、鄂州、孝感、黄冈、咸宁、仙桃、天门、潜江9市构成的区域经济联合体,是湖北省产业和生产要素最密集、最具活力的地区,是湖北省经济发展的核心区域。武汉城市圈国土面积大于湖北省的1/3,人口占全省1/2,GDP占2/3。武汉城市圈自成立以来,围绕产业布局与发展,区域市场,生态建设等方面,抢抓机遇,突出重点,经济实现了跨越式发展。统计表明,武汉城市圈2009年1~9月份GDP为5 341亿元,增长速度12.2%,占全省的比重达到了60%。

不过,武汉城市圈的中小企业在蓬勃发展的同时,面临的融资困难问题也是显而易见的。

1 武汉城市圈中小企业融资难的原因

1.1 武汉城市圈金融竞争力差异性大

武汉市金融竞争力远远高于其他城市,这使得武汉市中小企业融资较其他城市容易些。武汉市金融竞争力,利用因子分析法得出武汉城市圈武汉竞争力得分都要远大于其他城市,在整个城市圈中居于主导地位[1]。武汉城市圈“一强八弱”的特征十分明显。武汉市在城市圈中,武汉市在金融方面的优势使武汉市中小企业融资较城市圈其他城市容易。

在金融服务资源分布上,一是行业分布失衡。汽车、机电、冶金、化工、轻纺和建材建筑为湖北省六大经济支柱产业,产业格局呈现出明显的重工业倾向,在武汉城市圈内同样呈现这一特点。二是地域分布失衡。湖北信贷资源主要集中于武汉城市圈,2008年,武汉城市圈内新增贷款占全省的比重为80.7%,其中又以武汉市的信贷资源最为密集,呈现出鲜明的“强市弱圈”特征。

1.2 武汉市金融辐射能力弱

在金融机构数量上,截至目前,武汉市内已有银行业金融机构22家、外资银行5家、保险公司39家、证券公司总部2家、财务公司6家、信托公司1家,1家租赁公司(光大银行)正在筹建中,银行密度居城市圈内之首。同时,武汉目前已经有一定数量的具有全国性或者区域性功能的金融机构聚集。尤其是在后台服务中心建设方面,已有交通银行、招商银行、银联商务公司、民生银行、进出口银行、工商银行、建设银行、国家开发银行、中国光大银行、长江证券、泰康人寿、合众人寿等12家金融机构在武汉兴建或拟筹建信用卡中心、客服中心、灾备中心等后台服务总部,并有中国农业银行、长安责任保险等8家金融机构表示有意将后台服务中心选址落户在武汉。

武汉市金融辐射半径短,这使得武汉市难以带动周边城市的发展,也难以带动周边城市中小企业的发展。利用断裂点理论及公式推导武汉市金融辐射半径短,难以带动城市圈金融发展[1]。这使得武汉城市圈武汉市金融方面难以带动城市圈周边城市的发展,使周边城市中小企业融资难状况难以改善。

2 基于层次分析法分析武汉城市圈中小企业融资难的原因

层次分析法(AHP)是一种定性和定量相结合的、系统的、层次化的分析方法,它的基本思路与人对一个复杂的决策问题的思维、判断过程大体上是一样的,主要是确定出相应的目标层、准则层和方案层。以武汉城市圈中小企业融资难为目标层,融资环境、融资成本、融资容易度为其准则层,银行贷款、内部融资、直接融资为其方案层。

层次分析模型确定了上下层元素间的隶属关系,这样就可针对上一层的准则构造不同层次的两两判断矩阵。比较准则层融资环境、融资成本、融资容易度影响武汉城市圈中小企业融资难程度以及方案层对目标层的影响程度。每次取两个因素Ci和Cj,用aij表示Ci和Cj对D的影响之比,全部比较结果可用成对比较矩阵

令aij=wi/wj,那么得到

1)准则层对目标层的成对比较矩阵

融资环境,融资成本,融资容易度的比较矩阵

计算该矩阵最大特征值所对应的特征向量,并且把该特征向量进行归一化处理得到权重向量

2)方案层对准则层的成对比较矩阵

方案层对融资环境的比较矩阵

方案层对融资成本的比较矩阵

方案层对融资容易度的比较矩阵

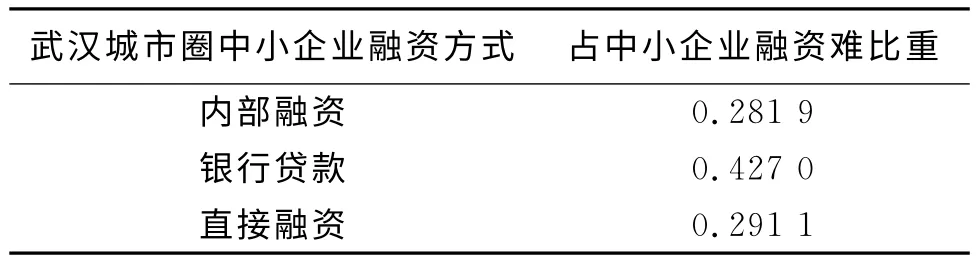

表1 不同融资方式占武汉城市圈中小企业融资难的比重

由w1=ω0ω4,w1为用层次分析法得出的最终权重向量w1=[0.281 9 0.427 0 0.291 1]

综上所知,银行贷款对武汉城市圈中小企业融资难影响较大。所以解决武汉城市圈中小企业融资问题,需从商业银行方面着手。

3 解决武汉城市圈中小企业融资难问题的措施

3.1 基于金融机构的解决措施

根据表2,武汉城市圈中小企业的资金来源中,银行贷款占到55.2%,从企业利润中提取占14.7%,内部职工集资占13.4%,来自商业信用的占7.3%,向企业外部集资9.4%。这说明武汉城市圈的中小企业融资渠道单一,融资方式不灵活。

表2 武汉城市圈中小企业融资情况

商业银行没有支持城市圈中小企业贷款的动力机制,利息没有覆盖机会成本和风险。银行在追求利益最大化的情况下不愿意贷款给中小企业。基于这种情况,应提高商业银行对中小企业的贷款利率,利率的最高限是低于同期民间融资利率和中小企业贷款后有利润空间。只有做到银行对中小企业贷款的收益能覆盖风险,在相同的成本条件下,实现收益的最大化,银行才会从根本上清除只向大型企业贷款的倾向,才会主动开展中小企业的金融业务。但不可否认的是,银行对中小企业的高利率会导致中小企业逆向选择和道德风险问题,使银行的优质客户流失,而劣质客户愿意贷款,使银行的安全问题受到挑战。

尽管中小企业对资金的需求非常迫切,但许多中小企业具有自身风险高的特点,若银行贷款给中小企业就要承担较高的贷款风险。所以在以前的统一贷款利率体制下,银行等金融机构在发放贷款时更加倾向于选择资本实力雄厚、抗风险能力强、信用程度高的大型企业,这样必然导致我国出现贷款形式僵化、资金流向单一的局面[2]。如果将贷款利率的浮动限度扩宽,那么银行就会根据不同的贷款需求主体的具体情况来确定贷款利率,使得贷款利率覆盖风险溢价,既确保了银行的收益,又使中小企业获得更多的融资机会。此外,根据交易成本理论,当银行对不同贷款主体提供差别利率时,可以一定程度上降低中小企业的市场交易成本,从而使其内部融资的压力减小[3]。

3.2 建立中小金融机构

商业银行限制中小企业的贷款和武汉城市圈中小金融机构不发达是武汉城市圈周边城市中小企业融资难的重要原因。因此,武汉城市圈各个城市的政府应合作建立武汉城市圈中小金融机构,城市圈的金融机构主要的业务是针对城市圈的中小企业。武汉城市圈政府与商业银行合作,建议商业银行设立专门中小企业的贷款部门,督促它们增加对武汉城市圈中小企业贷款。武汉城市圈的中小金融机构可以向城市圈内中小企业收取高利息,以补偿高市场风险。武汉城市圈的金融机构可以分成若干个分支,比如贷款部门和信用补充部门[4],信用部门主要对城市圈的中小企业的信用进行考察,对城市圈的中小企业的信用进行评级,为贷款部门提供武汉城市圈中小企业的信用信息。这样,有利于武汉城市圈中小金融机构贷款给城市圈的优质客户,进一步鞭策城市圈中小企业提高贷款的信用度。武汉城市圈的中小金融机构建立是解决武汉城市圈中小企业融资难的一个途径。

成立武汉城市圈中小企业融资信用担保机构。现在银行信用贷款主要针对少数大型企业,一般企业贷款需要一定抵押品。城市圈中小企业本身规模小,抗风险能力弱,中小企业的固定资产经常是不符合银行抵押贷款的要求,致使武汉城市圈的中小企业借不到资金。大力发展为武汉城市圈中小企业提供担保的机构和贷款风险补偿制度。一旦成立武汉城市圈的中小企业融资信用担保机构,使该机构为城市圈的中小企业贷款进行信用担保,在一定程度上解决了武汉城市圈中小企业融资难问题。健全中小企业信用担保体系如网络联保贷款是一款不需要任何抵押的贷款产品,由3家或3家以上企业组成一个联合体,共同向银行申请贷款,同时企业之间实现风险共担[5]。当联合体中有任意一家企业无法归还贷款,联合体其他企业需要共同替他偿还所有贷款本息,实现利益共享风险共担。

3.3 多渠道融资方式

武汉城市圈可以充分利用城市圈的民间融资,使武汉城市圈的民间金融机构经营合法化和规范化。城市圈民间融资机构较银行对贷款的成本低和效率高。民间金融机构对城市圈中小企业贷款支持,在一定程度上会降低我国的储蓄量,从而拉动内需。

扩大武汉城市圈中小企业的融资管道,不能局限于武汉城市圈的金融机构间接融资方式。融资来源应该具有多样性,比如,私募股权,股票市场,银行流动资金贷款,赊账等方式。武汉城市圈可发展供中小企业股本筹资的二板市场,开发满足武汉城市中小企业融资的多种金融工具。武汉城市圈中小企业可以合作共同发行公司债券,为城市圈中小企业筹集资本。城市圈中小企业可以利用集群优势,形成一个中小企业联盟,中小企业在金融方面要大力合作。

中小企业板类似于现已存在的创业板,例如深圳在主板市场上为中小企业开辟一个专板,其远期目标是创业板。就湖北省来说,针对武汉市及其周边中小城市的一些经营业绩优秀的中小企业,可筹措在中小企业板上市。这样一是为企业提供了直接融资的平台,二是对中小企业产生激励,促使其努力提升经营业绩,进行更加激烈的竞争。湖北省经委发布的数据显示,2004年5月推出中小企业板以来,为306家成长性较好的中小企业上市融资1 203亿元。去年10月,创业板挂牌,首批挂牌上市的28家企业共募集资金155亿元。

3.4 武汉城市圈中小企业自身的发展

通过分析银行贷款、内部融资、直接融资三种融资方式在武汉城市圈中小企业融资难原因所占的比重,内部融资所占比重最大。所以解决武汉城市圈中小企业融资难问题,需解决中小企业自身的问题。

因此,武汉城市圈的政府部门应加大力度扶持城市圈中小企业发展,大力发展城市圈中小金融机构。城市圈各个城市进一步开放各自工商、税务等部门与银行间的信息共享,帮助银行更多了解城市圈中小企业信息。降低城市圈银行贷款给中小企业的成本和提高贷款效率。城市圈政府部门对中小企业的融资政策进行扶持,鼓励城市圈银行对中小企业贷款。武汉城市圈中小企业转变经济发展方式。2007年12月14日,湖北、湖南两省接到国家发改委的正式批文,国务院批准武汉城市圈和长株潭城市群成为全国资源节约型和环境友好型社会(简称“两型社会”)建设综合配套改革试验区。资源节约和环境友好已经成为衡量现代企业的重要标准,只有符合这个标准才有成长壮大的潜力。中小企业的发展要从劳动密集型资源密集型向技术密集型资源节约型转变,科技是第一生产力也是企业不断发展的动力,只有不断地进行科技创新,才可以应对日益激烈的竞争不被淘汰。

[1] 王仁祥,安子铮,安子祎.武汉城市圈金融辐射力实证研究[J].武汉金融,2008(8):25-26,61.

[2] 林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001(1):10-18.

[3] 李 政,李玉玲.日本中小企业创业金融支持体系研究与借鉴[J].现代日本经济,2006(2):52-55.

[4] 曹永华.中小企业发展与金融支持[J].中南财经政法大学学报,2006(4):92-95.

[5] 周 静,王冀宁,茅 宁.金融危机下的中小企业融资与金融创新[J].现代管理科学,2010(1):3-4,23.