电商纳税公案

2013-04-01乔欣

乔欣

网购正在改变着我们的生活方式。

它的高效和便利让人们的生活出现了更多种可能性,或许前一天在新闻里看到的天外陨石,第二天“陨石促销”的广告帖就登上了某大型网店的首页。人们的生活需求无论从大型家电用品到一根牙签,又或者是订购机票和电话充值服务都可以通过网购的方式解决。我们几乎每天都可以看到身边有人接收网购包裹,有时是我们自己,这已经成为人们日常生活中很常见的情景。

有数据证明了网购的普及性,中国电子商务研究中心公布的统计数据显示,2012年第三季度,中国电子商务市场交易额达2.05万亿,同比增长38.51%;电子商务服务企业直接从业人员超过200万人,目前由电子商务间接带动的就业人数已经超过1420万人。另有数据显示,仅2012年上半年,内地网购大军数量达2 .1亿,占全国人口约15 .6%,等于每6.4个内地人中就有1个人网购。

提案引发争议

鉴于网购规模与数量均呈井喷之势,有业内人士在2012年底提前预测,2013年,立法与纳税将成为电商的关注热点。此前一度沉寂的电商纳税话题又再度转回人们视线。

仅在预测几个月后,今年全国“两会”上,作为全国政协委员的苏宁董事长张近东带着他的提案如期而至。这次他的提案主要与国内电商行业有关,其中他呼吁“电子商务的交易应该遵循国家税法,依法缴纳税金”的提案使他几乎在一夜间成为电商“公敌”。

无独有偶,全国人大代表、湖南商超连锁企业步步高集团董事长王填随后在全国“两会”上提出了同类提案。

电商该如何纳税,记者就这一问题咨询了北京市国税部门的工作人员,她表示,其实对于如何向网店征税的问题他们也心存困惑,原因在于“现在网店数量太多,而且大部分是个人不是公司,如果要交税就得买发票,要买发票就得注册公司。就算按个税征收,也无从核实收入总额,税务部门去核查有没有少交税,看什么查呢?如果直接查个人账户又是不合法的。”这位工作人员同时解释,她所说的这部分无从核查的电商主要是以C2C形式存在,也就是人们常说的“散户”。

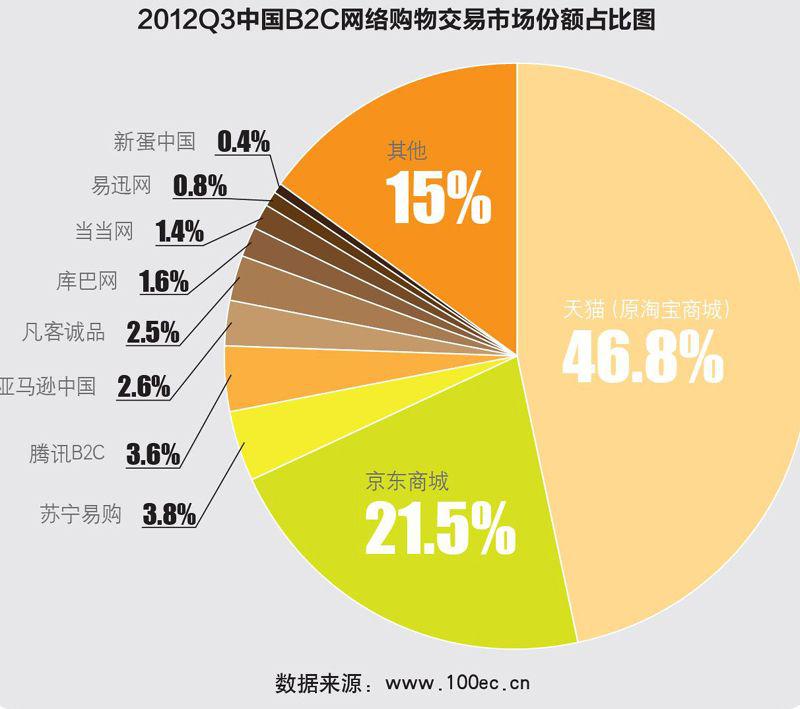

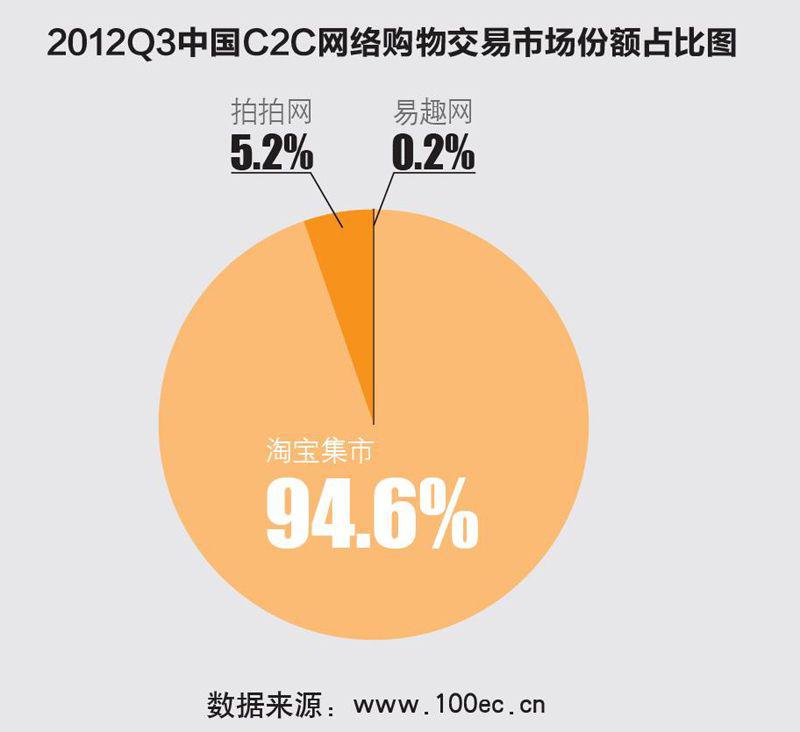

由此可见,虽然有分析认为,张近东和王填的提案有打压竞争对手之嫌,但是通过记者调查,提案所涉及的内容却是当下电商行业客观存在的问题。张近东在提案中对这些“散户”的规模进行了描述:“当前我国电子商务年交易量的90%是以C2C的形式从事B2C的交易,大量的交易游离于现有法律监管之外,存在着严重的监管缺失、执法缺位的现象。”

对于这些问题如何监管?记者分别联系了两个省的财税部门,希望他们提供一些实践经验,然而让记者有些意外的是,在网购进行的如火如荼的今天,相关职能部门还没有将这个课题列入工作日程。

纳税如何界定

不过随后记者发现,这个问题已经在学界讨论许久。记者见到中央财经大学财务学院教授梁俊娇时,她刚从台湾参加完一场关于电商纳税的学术研讨会回来不久。据她介绍,电商纳税是现在全球面临的共同课题。过去人们更多的从经济学角度关注电商纳税中纳税人、税基等问题如何确定,然而伴随着电商交易模式的日益成熟和发展,如今人们已经更多的关注它所涉及到的法律问题。当前学界普遍认为,推动电商纳税的关键点在于证据的确定。

而这也是记者联系到的北京市国税部门工作人员所表达的困惑,她曾说,“现在我们征税的主要凭证是发票。”而那些以“散户”形式存在的电商本身没有发票,那么他们的纳税凭证该从何而来?梁俊娇说,“C2C是当前最难管理的,首先应该是让税务局知道他的存在,假设一个实体经营的小个体户,按照流程是要去税务局登记,同样的做法也该要求个体电商,得有登记,所以要建立电子商务的电子登记制度。假设个体电商是淘宝网‘散户,经过这几年的管理已经实名制,完全有登记的基础,借助这个平台就可以使税务部门知道他们的存在,由此确立为纳税人。

其次需要有收入的证据,或者是交易的数据。税收都是针对收入进行,但是现在税务部门核查证据很困难。第一是收入真实性难以鉴定,第二是程序的合法性问题制约了我们。所以我曾呼吁立法应该突破现有法律框架,加强第三方信息协助义务立法的进程,比如淘宝网,要求第三方支付平台—支付宝有义务协助。如果是货到付款刷pos机,要求银行有义务协助。但是这些涉及到信息保护问题,该怎么处理还有待细化,但是整体方向应该是协助支持。其实这比传统的小商小贩还容易跟踪,只要有交易,就会留下痕迹。

如果第三方支付平台拒绝协助义务,另一个办法是借助物流,不过局限性在于只能追踪实物。物流配送一定有快递单据,能不能把这个单据变成带有税务部门票号的正规发票,这样不仅把物流也控制住了,而且交易的基本信息一目了然,这个单据不仅证明了交易行为,还可以根据它推定销售额,通过加权平均数推定课税。”

最后,梁俊娇还特别强调了以票管税的问题,“电子商务将来会成为一种主要的交易方式,征税依据不能仅靠发票,而且纸质发票很制约电商的正常运作,阻碍行业的发展。未来应该无纸化操作,也就是电子发票。我们设想过它的操作方式,通过嵌入软件,在购物过程中自动生成电子发票,这样销售收入很容易汇总,网上操作也没有成本,如果买家需要报销,可以自行找终端打印,现在台湾正在全力推行电子发票。不过这引发了另一个问题,纸质发票要盖章签名,这些变成电子形式是不是合法,法律效力是不是被认可,也是需要立法的问题。”

据了解,目前我国已经有包括重庆、南京、杭州、深圳、青岛在内的5个城市获批开展电子发票试点工作。张近东所在的苏宁易购也已经于2012年10月作为南京市电子发票应用项目承接方率先启动,有分析认为,此事与他在全国“两会”上的提案或许有一定渊源。

时机成熟吗?

“电商纳税”的提案发出后,外界一致认为,受提案影响最大的首数淘宝网,有消息说,张近东曾在提案中直言淘宝网的税收问题:只对6%的商家征税。

对此,淘宝网日前也做出了回应“我们不反对电商征税,但我们反对在今天这个时期征税。对辛苦创业的个人小店主征税,对年轻人的就业征税,对年轻人的希望征税,对年轻人的未来征税。”

据了解,淘宝网的业务主要分为中小卖家集中的淘宝网和大商家集中的天猫商城两部分,“实际上,淘宝网一直是不收中小卖家的税的。只收集中在天猫的大商家的税。”淘宝网内部工作人员透露。

那么,现实操作中,当前是不是真的迫切于向以C2C形式存在的中小卖家征税呢?记者专访了麦考林CFO张磅,他表示理论上电商是应该交税的,麦考林的线上业务从开始到现在就一直全部缴纳增值税和营业税。客观地说,不开发票、不上税并非电商独有现象。如果在传统商业中计算,或许其流失税款金额还超出电商。至于是否向电商征税,除了规模之外,亦有成本考量。除了部分大中型电商已按章纳税外,其他成千上万的微小电商,跟传统商业里的个体户没什么区别,不仅规模小,而且非常分散,无形中增加了收税成本,极可能会形成倒挂。

对于目前是不是向“散户”征税时机的问题,张磅有着自己的思考,他认为对于经营规模和成交量相对较大的电商企业来说,相应该自觉承担更多社会责任,依法纳税无可厚非。至于那些所谓的‘散户,目前不妨以鼓励的态度对待它们,美国对eBay上的‘散户就是免税态度。而且经济发展的目的就是为了保证民众生活幸福。政府需要充分解决就业问题,让民众通过劳动获取合理报酬,过上好日子。而我国当下劳动力整体过剩、资源不平衡,就业形势非常严峻。电子商务的快速发展,恰恰创造了就业机会,使得数千万人通过开网店赚钱,走上自主创业之路,从而减轻政府的就业压力。

不过客观地看,‘散户之中也有收入丰厚的卖家,那么可以参照线下纳税的方法,规定成交额度达到一定数目以上要依法纳税。”