氯碱行业2012年经济运行分析及2013年走势展望

2013-03-31张文雷

张文雷

(中国氯碱协会,天津300192)

2012年,氯碱行业面临更为复杂严峻的国内外环境,受产能持续增长、下游需求疲软、综合成本提高、对外出口不畅等不利因素影响,生产企业面临着巨大的生产经营压力,全行业整体效益下滑。随着年末国内烧碱市场价格出现明显下滑,液氯、PVC等耗氯产品则未出现明显回升,氯碱生产企业经营难度不断加大。经济环境能否进一步企稳回升,下游需求对基础原材料行业的支撑力度将成为2013年氯碱行业运营状况改善的重要推动力。

1 2012年氯碱行业经济运行特点分析

1.1 “以碱补氯”难改效益下滑趋势

2012年,烧碱价格高位运行,而聚氯乙烯市场则持续受到需求疲软所累,全年电石法聚氯乙烯均价未突破7 000元/t的低位水平,国内氯碱生产企业“以碱补氯”的盈利模式较为突出。2011年国内烧碱聚氯乙烯市场价格走势对比图见图1。

如上对比图所示,年初开始,在持续的液氯、PVC价格低位,亏损严重的拖累下,多数企业电解装置开工负荷被动降低,区域市场货源量的减少对烧碱价格的抬升起到了重要的利好作用。至年中前后,国内各主要区域烧碱价格已攀升至近几年的历史高位,产品利润空间增加。PVC价格则受到下游加工企业开工不足以及国内市场社会库存压力持续不减的负面影响,价格未见明显抬升。加之氯碱企业分布较为集中的华北、华中、西北等地区液氯“零价格”甚至倒贴运费的现象较为常见,耗氯产品盈利能力的降低很大程度上抵消了烧碱市场高位给企业带来的利润,“以碱补氯”的盈利模式并未从根本上提升氯碱生产企业的盈利能力。

自第三季度末开始,液氯市场略有好转,烧碱企业开工率过低的状况有所缓解,加之新扩建产能的逐渐释放,均增加了市场供应压力。供应量增加使烧碱价格进入了一轮下行通道。聚氯乙烯价格则在下游行业进入消费淡季,需求进一步减弱的拖累下价格继续震荡下滑。碱氯产品价格的齐走低进一步加重了氯碱企业经营负担。

根据中国氯碱工业协会对国内78家重点生产企业经营状况的统计数据,前11个月氯碱全行业亏损额近13亿元,其中,亏损企业37家,亏损面近一半。各企业在氯产品拖累下电解装置开工不足,分摊的财务、管理等费用的增加更进一步拖累了企业的经营状况。根据市场反映,在当前资源、能源价格居高,产品生产成本高位的背景下,西部地区掌握资源优势、技术、管理水平较高的大型企业尚能保持盈亏平衡或微有盈利,东部地区产品结构单一的氯碱生产企业则亏损情况较为严重。

1.2 产能“有进有退”助推产业结构优化

中国氯碱网统计数据显示,截至2012年底,我国烧碱产能达到3736万t/a,相比2011年,增长9.5%。聚氯乙烯(含糊树脂)产能达到2 341万t/a,同比增长8.2%。相比“十一五”期间,国内氯碱行业规模超过10%以上的年均增长速度,目前产能增长有所放缓。同时,在国家结构调整、淘汰落后产能等政策的引导以及市场竞争优胜劣汰的法则下,氯碱行业规模增长实现了“有进有退”的结构调整。

从新增产能来看,年内新增烧碱装置能力446.5万t/a,聚氯乙烯291.5万t/a以及4万t/a电石法糊树脂装置。由于碱氯产品市场走势差异较大,对于盈利状况较好的烧碱产品,企业推进项目建设并试车投产的节奏略有加快,而聚氯乙烯市场的欠佳表现也导致部分新扩建项目延后甚至暂时搁置。目前,中西部地区依托其资源能源优势,氯碱装置产能继续呈现大幅增长态势,年内仅新疆地区新增氯碱装置产能已突破百万吨。

退出产能方面,2012年因搬迁、技改、淘汰落后装置等原因退出市场的烧碱装置能力为123万t/a,隔膜碱装置占比42.3%。由于2012年烧碱整体市场价格较高,隔膜碱装置的落后产能淘汰步伐明显减慢。按照《产业结构调整指导目录(2011本)》中的要求,到2015年,将全部淘汰隔膜碱生产装置。统计数据显示,目前300多万t的隔膜法烧碱生产装置也将在未来的三年内陆续淘汰。聚氯乙烯方面,全年退出产能达到117.7万t/a。值得注意的是,因搬迁、产能置换等因素,西部地区淘汰电石法聚氯乙烯生产装置较为突出,同时东部地区不具有竞争优势的乙烯法装置也在减少。

借助大型化的新扩建装置投产以及竞争力低、老旧的落后产能逐渐退出市场,氯碱行业产业布局更趋合理,产业结构逐渐优化。依托中西部地区的资源能源优势,陆续发展壮大的大型煤电一体化氯碱生产企业将成为承接氯碱产业转移的重要力量;东部地区在淘汰不具竞争优势的小型电石法聚氯乙烯生产装置的同时,进一步向精细化、多元化方向发展,依靠丰富的产品结构增强企业抗风险能力和综合竞争实力。

1.3 外需疲软拖累对外贸易市场

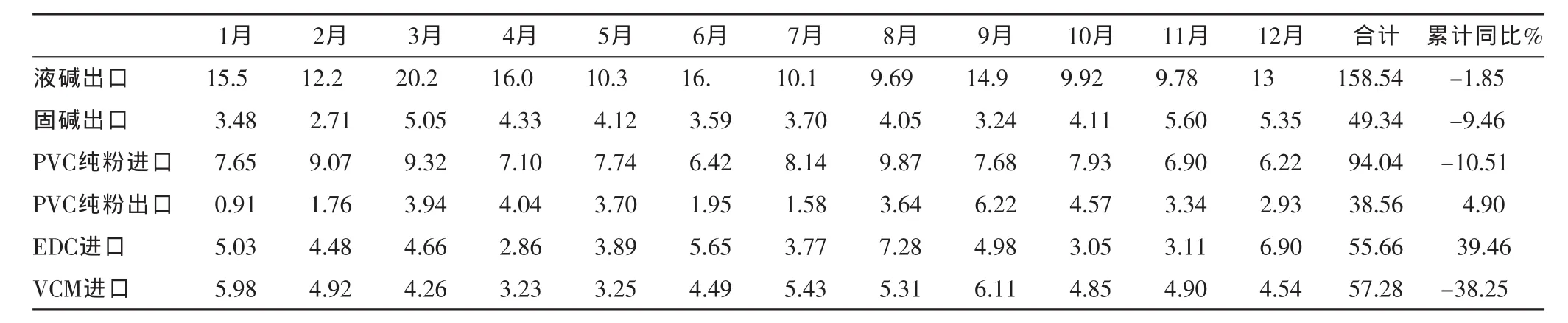

2012年主要产品及原料对外贸易情况统计见表1。

表1 2012年主要产品及原材料对外贸易情况统计表 单位:万t

在全球经济走向复杂性加大,国外需求持续疲软的背景下,2012年我国对外贸易整体表现不佳,主要氯碱产品出口市场仍待恢复。

(1)烧碱。前期在受到国内液碱装置开工负荷不足,出口货源偏少,产品内销价格居高的带动下,出口市场呈现“货紧价扬”的态势。第三季度末开始,随着国内价格下滑,东南亚地区需求减弱的不利因素显现,液碱出口量进一步出现萎缩。固碱方面,全年固碱出口量49.34万t,相比2011年减少9.46%。国内液碱高位加之能源价格持续上升,生产成本上涨造成的出口产品价格竞争力降低是固碱出口量减少的重要原因。

(2)聚氯乙烯。纵观2012年,国内聚氯乙烯纯粉对外贸易市场整体走势趋稳,波动幅度不大。进口方面,受国内下游制品行业表现欠佳的影响,其聚氯乙烯纯粉需求量有所减少。年中,尽管随着国际原油价格的持续下滑,聚氯乙烯纯粉进口量有所恢复,但同比仍呈现萎缩态势。出口方面,聚氯乙烯纯粉总量与2011年相比略有小幅增加。根据分析,国际市场需求面的疲软,加上并无明显优势的产品价格,对国内聚氯乙烯纯粉出口量形成了一定程度的制约。

(3)乙烯基原材料。虽然国内EDC下游需求未见明显增长,但由于进口价格下滑,有条件的PVC工厂及部分贸易商囤货积极性增加,全年EDC进口量同比出现39.46%的增幅。VCM方面,年内国际VCM生产装置开工不足,特别是东南亚地区货源供应紧张造成了全年VCM“货紧价扬”的局面。此外,国内以进口VCM为原料的PVC企业大多处于亏损状态,采购积极性偏低也是2012年进口VCM数量减少的重要原因。

1.4 清洁生产助力行业环保水平提升

2012年,政府部门相关的产业政策继续保持了国家在产业结构调整、节能环保等方面的延续性,同时,在以倡导“过程减排”为中心的清洁生产相关政策方面全面推进。随着党的“十八大”将“生态文明建设”提升到了新的高度,围绕“十二五”清洁生产所展开的工作已进入实质阶段。

2012年3月,由工信部、科技部、财政部编制的《工业清洁生产推行“十二五”规划》发布,规划从清洁生产培训和审核、清洁生产技术水平、重点行业、省级以上工业园区清洁生产水平等方面,要求工业领域清洁生产推进机制进一步健全,技术支撑能力显著提高。12月25日,工信部发布了《关于荧光灯等6个行业清洁生产技术推行方案的通知》(工信部节[2012]586号),氯碱行业中的ADC行业包含其中。在ADC行业中,将酮连氮法ADC生产技术、ADC缩合母液资源化利用技术2项技术列为清洁生产应用推广技术。清洁生产相关政策的陆续出台对提升工业行业环保水平具有重要的指导意义。

近年,我国氯碱行业清洁生产工作成绩显著,烧碱和PVC的单位产品能耗及水耗呈现不同程度下降,废水中COD的减排也取得了较好成绩。特别是废石棉绒将因为2015年隔膜法烧碱的禁止生产,到2015年,石棉绒的减排率将达到近95%,电石渣实现了百分之百的综合利用。未来一段时间内,节能环保水平仍将是衡量行业发展水平的重要指标。

2 2013年行业运行状况展望

2013年是实施“十二五”规划承前启后的关键一年,目前来看,虽然国内外经济形势依然面临复杂多变局面,宏观经济回升的基础仍不牢固,但在国家坚持落实保持经济稳定增长的宏观政策的指导下,以及保持连续性、针对性和有效性的调控手段进行协调配合,多机构预测,2013年我国经济增速将回升至8%以上。市场分析2013年国内需求将会保持稳定增长,宏观经济形势有望出现回升势头。但考虑到基础原材料行业运行处所的国内外经济环境和潜在的不确定性因素,氯碱行业运行环境仍将较为复杂。

考虑到国内宏观经济仍存在下行风险,保持政策的延续性,积极的财政政策和稳健的货币政策,保持稳增长、调结构、抓改革仍将是近一段时期国内宏观经济发展的重心。现阶段,国家以结构调整为中心,落后产能淘汰、清洁生产等方面产业政策的落实,正在对国内氯碱企业的转型升级提供有效的引导。从保持政策延续性和协调性方面来看,在推进产业结构战略性调整的同时,新兴产业的扶持、金融税收等方面配套措施均有望相继出台。继续推进清洁生产、节能降耗,提高产业增长的环境约束力,或将成为未来一段时间国家引导原材料行业发展的主要方向。

在充斥诸多不确定因素的国际经济大环境中,国际原油价格多将延续震荡走势。而美国页岩气制乙烯技术的日趋成熟或将重构全球能源新格局。同时,全球经济走势的复杂性和不确定性进一步增加了我国对外贸易市场恢复的难度。主要出口国家的需求能否有效恢复将成为决定我国主要氯碱产品出口状况的重要因素之一,在乙烯基原料价格变动下,国内外产品的竞争力对比则在一定程度对进口市场产生影响。

从市场层面来看,面对内外需求疲软的不利局面,国内烧碱市场缓步下滑,液氯、PVC等产品价格持续低位,氯碱生产企业综合盈利状况仍在恶化。同时,在国内氯碱装置产能继续增加,装置利用效率无法提高的背景下,产品在国内外市场竞争压力的增加将使得氯碱生产企业面临更为严峻的经营困难。面对国内氯碱行业整体产能仍在稳步扩张的局面,企业通过调整自身产品结构,在技术创新上有所突破,实现经济质量和效益的有效增长,从而推动全行业的结构战略性调整,将是2013年的主要工作重点。