非财务指标对上市估值影响研究综述

2013-03-30浦槟岩

谌 鹏,浦槟岩

(1.东北大学 工商管理学院,沈阳 辽宁 110819;2.北京大学 汇丰商学院,广东 深圳 518055)

IPO即首次公开募集 (Initial public offerings),是指企业通过证券交易所首次公开向公众招股发行,是目前我国企业直接融资的主要方式,也是新上市公司首次链接公司价值和资产价值“资本化”的过程。在IPO的过程中公司估值是最核心问题之一,近半个世纪以来国内外学术界对IPO估值的影响因素做过了大量的研究,其中财务指标估值的研究成果已经受到了市场的普遍应用,然而对于中国股票市场来说,对于财务指标估值的研究依旧不能解答很多疑问,研究非财务指标对上市估值的影响能够为我国上市估值的研究提供新的思路。

一、企业上市估值影响因素分析体系

在非财务指标对IPO估值影响的研究中,主要针对企业IPO过程中的三个异常现象展开,分别是对于IPO发行“抑价” (Under pricing)、中长期“溢价” (Overpricing)以及热销市场 (Hot Issue Market)的研究。

针对上述研究问题,非财务指标对上市估值影响的研究方法集中于IPO发行和上市前后的市场主体行为、公司治理结构以及与市场环境相关的投资者情绪分析等。

二、国外研究现状综述

1.基于公司治理视角的影响因素分析

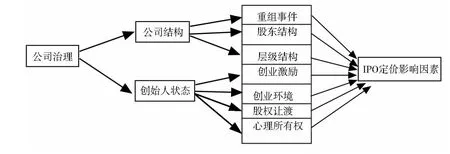

从公司治理角度分析,公司IPO定价主要受公司结构和创始人状态影响,具体影响结构如图1所示。

图1 基于公司治理角度研究框架图

研究公司治理和公司估值的实证关系从上世纪80年代开始,发展至今其研究重点主要有两个主要方面,即对于公司结构以及创始人状态的研究。

从公司股东结构角度研究公司估值是国外学术界上世纪80年代后期对非财务指标的的主要研究重点,其中对于“双级结构”企业的估值影响因素以及对于董事会架构的影响的研究尤其广泛。其中,Partch(1987)[1]对公司上市过程中的“超级投票权”进行了实证分析,得出没有明显证据表明其引发公司估值改变的结论。Bebchuk and Cohen(2005)[2]研究了“分级分期”结构董事会架构的公司,其研究结果表明此类公司具有相对较低的托宾Q值,但是在他们的分析中排除了具有“双级结构”的公司,因为其认为这种结构中“超级投票权”的存在是为了“巩固固有管理者的地位”。

公司治理方面创始人状态和公司估值也有较为密切的关系,对于这方面的研究,大部分是基于创业激励和创业环境的理论研究以及公司创业者对盈利增长影响的研究。

对于创始人状态研究的主要方法论集中于委托代理理论和“心理所有权”的解释框架。Jensen&Meckling(1976)[3]建立了委托代理模式研究当创始人让渡股权后对公司估值的影响。而后“心理所有权” (psychological ownership)成为公司治理中组织行为和员工持股的较为新颖的解释框架,Pierce et al.(1992)对“心理所有权”进行了定义,即在一定条件下个人将群体的目标或者部分目标作为他 (她)自己的所有目标的一种行为或者感知的现象。另外,Jonathan D.Arthurs,Lowell Busenitz,David Townsend,Kun Liu(2007)[4]研究了企业创始人公司治理对公司IPO估值的影响,他们选取了美国1990-1994年期间422家科技公司为样本进行抽样研究,一方面运用委托代理框架证明了公司治理中创始人对公司估值的存在影响;另一方面,利用“心理所有权”的概念来解释为什么创始人的状态不同导致公司估值差异。其研究结果表明,在公司IPO时,如果公司创始人与公司组织仍保持紧密捆绑的公司治理形式,则对公司估值产生负面影响;如果公司创始人保留公司股份但有完善监管的公司治理形式,则对公司估值产生正面影响。

以上研究虽然都已经从实证角度验证了公司治理结构对于公司IPO估值的影响,但所谓“心理所有权”与创业环境和公司治理的关系,以及如何创立一套完整的指标体系来测度公司创始人以及其“心理所有权”和公司IPO估值的关系需要进一步的深入研究。

2.IPO上市过程中投资者的影响研究

对IPO过程中的投资者和定价行为的关系的研究,主要从信息不对称、特定投资者 (如投资银行、长期投资者)以及因素间的利益冲突三个方面进行分析,其中VC对高科技企业各阶段发展及IPO过程中的作用是对投资者研究的重点领域。其中比较具有代表性的是Gompers and Lerner(1999,2001)[5],Hellmann and Puri(2002)[6],Kaplan and Stromberg(2002)[7]等的研究,他们认为除了财务方面的投资外,高风险投资为企业提供附加价值,包括管理支持、控制和规划等,尤其是对特定行业在特定项目的发展,风险投资的附加价值更多的体现在其对行业的专业性和控制能力;George Rindermann(2003)[8]则对具体市场进行了实证分析,通过研究法国、德国和英国的IPO市场,对风险投资支撑的企业IPO行为进行了分析,他认为不同于美国市场,在以上三个国家的市场中,风险投资支持的企业在IPO发行过程中并不比无风险投资支持的企业有估值优势,仅国际风险资本在IPO及上市后对被投资公司估值有正面的影响。

3.专利和法律影响因子分析

在美国1999年互联网泡沫破灭后,以美国学者为代表的研究人员对于专利在高新技术型公司估值以及之后的幸存的公司所起的作用进行了大量分析。其中 Hall(2003),Merges(1999),Meurer(2003),Cockburn(2001),Hunt(2001)以及其他的一些学者得出了相似的结论,他们都认为这样使得大量的低质量的专利申请被批准并应用于公司建立竞争优势,从而阻碍新技术变革的发展;或者使得这些公司利用“商业模式”专利增加新公司进入市场的成本,这些因素都对企业上市估值有着积极的作用。

从法律角度看,由于各国各地区在法律和执法方面的差异,使得对投资者的保护程度以及对侵权行为的监管处罚力度不同,进而对公司的IPO估值产生影响,从而应从法律的视角对以上差异发生的情况及原因进行分析。其中La Porta等 (2002)[9]做了大量的研究,从投资者保护程度的角度研究了法律的影响,得出法律及其执行对公司股东的权益保护产生决定性的影响的结论,从而解释了为什么不同国家地区间法律差异对投资者保护的不同引起其估值的差异。继而,Beck等 (2001)[10]指出,不同国家间法律发展程度的差异有助于解释其金融机构的发展程度的差别,良好的法律系统能够促进民间交换发展从而有助于支持新的金融创新和商业交易发展。

三、国内研究现状综述

国内目前关于IPO定价研究起步于90年代,主要基于国外既有理论模型对国内现象进行实证,以及对中国IPO的制度进行研究,并引入行为金融理论对中国IPO过程中的两个阶段,三种“异象”进行解释,研究方向主要集中在IPO“抑价”领域以及发行制度对IPO价格影响方面,非财务指标的分析侧重于公司治理、上市过程及市场环境等因素的分析。

1.基于公司治理视角的影响因素分析

国内从公司治理角度的研究主要从公司结构角度进行分析,对董事会构成、股权分布以及人力资本[11]都有相关的研究,研究主要从实证的角度出发来解释中国股市的现象。

其中朱凯、田尚清、杨中益 (2006)[12]从以上几个方面全面分析了公司治理结构对中国IPO“抑价”的影响,研究以中国2002-2003年133家IPO公司为基础,最后得出结论:(1)发行股权结构导致的公司控制权以及关联交易情况对IPO初始收益率有显著影响;(2)董事会独立性对IPO初始收益率影响不明显;(3)良好的公司治理结构可以降低IPO初始收益率,从而降低融资成本;(4)从制度角度看,监管部门的发行价格限制是中国IPO“抑价”的最重要原因。徐志坚、叶颖、王全胜 (2011)[13]则从“董监高”角度出发,利用2009年9月23日-10月15日在深圳证券交易所上市的28家创业板公司数据,对中国创业板上市公司IPO市场估价与其董事会构成、股权分布以及高管人力资本的关系进行实证检验,研究表明投资者对公司价值的估计与董事会构成呈现显著的正相关关系,而与高层管理团队的股权分布呈现显著的负相关关系,但与高层管理团队的人力资本没有呈现出显著的关系。

2.上市过程影响因素分析

企业在上市过程中需要借助于律师事务所、会计师事务所、投资银行等多种中介机构[14],我国对上市过程的非财务指标分析主要集中于对上市中介机构影响的分析。

对于投资银行的影响研究方面,韩杨(2001)[15]认为中国证券市场上投资银行是新股发行中最关键的参与者,主导着IPO股票的初始收益,他在研究中建立了一个市场定价规则下新股发行抑价的简单模型,以损失函数来说明投资银行的决策机制。该模型是在Beatty and Ritter(1986)的模型基础上所作的推广。另外,张处 (2003)[16]则利用博弈论的研究框架来解释抑价现象,他认为抑价现象的存在是由于发行企业不能获得所有的净现值收益,因此新股在首次公开发行时具有正的净现值股以及承销商在不完全竞争的条件下会存在抑价现象,在这个博弈当中,收益在发行商和新的投资者之间的分配取决于所有IPO市场的竞争程度。

会计师事务所和律师事务所的影响也有学者做过实证研究,其中研究框架比较完善的是陈海明和李东 (2004)[17],他们选取了1996年1月 -2003年3月在上交所IPO的507只股票为样本分析,通过Mann-Whitney U检验和单变量回归方法,证明聘请中外合资或合作的知名会计师事务所为主审计的IPO抑价显著低于普通事务所;而聘请国内著名会计师事务所为主审计的IPO抑价显著高于普通事务所,进而得出中介声誉假说在中国未必成立的结论。

3.市场环境影响分析

国内目前主要是从市场发行制度变迁和政策监管制度影响着手研究,国内学者对股权分置、政府管制[18]以及累计投标定价等中国股市的政策改革时点前后的市场表现均有过比较系统的实证研究。其中刘煜辉和熊鹏 (2005)[19]首次将制度变迁与IPO抑价相结合进行研究,他们认为经典文献关于IPO抑价的假说在中国缺乏理论基础,而中国市场“股权分置”和“政府管制”制度安排是导致极高IPO抑价的根本原因。不过,其实证方案过于间接,其结果也比较混杂,对其论点的支持有限;巴曙松和陈若愚等 (2004)[20]则通过系统的实证研究发现,1999年我国采用累计投标定价之后,发行价格固然暴涨,首日价格亦水涨船高,2000年发行市盈率前10名的新股平均初始收益为134%。这些发现表明,不能简单地将IPO抑价归咎于高度管制的发行定价制度。

四、非财务指标对估值影响研究现状总结

以上研究从公司治理、上市过程以及市场环境等三方面对企业上市估值过程进行了不同角度的实证和理论研究,但在学术界并没有形成统一的研究论调与研究成果。产生这种状况主要是由于前述研究的局限性所致,其局限主要集中在两个方面:

首先,研究方法上集中在对各种影响因素进行回归分析,藉此找到影响因子,但这种方法只能定性的找出某些敏感因子对价格现象的影响,不能精确度量影响程度和影响机制。

其次,对价格影响的机制上,更多是从制度原因上进行分析或者借用西方行为金融学的方法进行研究,而没有从微观角度借助行业研究方法,如产业经济学,对引发估值差异的根本原因及其对IPO发行及后市的传导过程进行检验和分析,这些问题不仅在国内的文献中未见,而且在国外尤其是美国学者的研究中也较少涉及。

[1] Partch,M.The Creation of a Class of Limited Voting Stock and Shareholder Wealth [J].Journal of Financial Economics,1987,18:313-340.

[2] Bebchuck,L.,Cohen,A.,2005.The costs of entrenched boards.Journal of Financial Economics 78,409-433.

[3] Jensen,M.C.& Meckling,W.F.Theory of the firm:Managerial behavior,agency costs,and ownership structure.Journal of Financial Economics,1976,(3):305-360.

[4] Jonathan D.Arthurs,Lowell Busenitz,David Townsend,Kun Liu Founders.Governance and Firm Valuation:Does the Market Perceive Psychological Ownership?[J].Frontiers of entrepreneurship research 2007,Vol(27):Iss.12,Article 1.

[5] Gompers,P.A.and J.Lerner,1999,Conflict of Interest in the Issuance of Public Securities:Evidence from Venture Capital,Journal of Law and Economic 42(1),1-28;Gompers,P.A.and J.Lerner,2001,The Money of Invention:How Venture Capital Creates New Wealth,Boston.

[6] Hellmann,T.and M.Puri,2002,Venture Capital and the Professionalization of Start-Up Firms:Empirical Evidence,Journal of Finance 57,169-197.

[7] Kaplan,S.and P.Stromberg,2002,Financial Contracting Theory Meets Real World:An Empirical Analysis of Venture Capital Contracts,Review of Economic Studies(forthcoming).

[8] George Rindermann.Venture Capitalist Participation and the Performance of IPO Firms:Empirical Evidence from France,Germany,and the UK [J].EFMA 2003 Helsinki Meetings,working paper.

[9] La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,Vishny,R.W..Investor Protection and Corporate Valuation [J].Journal of Finance,2002,57:1147-1170.

[10] Beck,T.,Demirgüc-Kunt A.,Maksimovic V.Financial and Legal Constraints to Firm Growth:Does Size Matter?[R].World Bank Policy Research Working,2001:Paper 2784.

[11] 张人骥,朱海平,王怀芳,韩星.上海股票市场新股发行价格过程分析[J].经济科学,1999,4:64–70.

[12] 赵璐璐,伍海华.绿鞋期权引入的博弃分析[J].贵州财经学院学报,2003,4:35-43.

[13] 朱凯,田尚清,杨中益.公司治理与IPO抑价——来自中国股票市场的经验证据 [J].中国会计评论,2006,4(2):291–306.

[14] 徐志坚,叶颖,王全胜.TMT股权与人力资本对投资者股价的影响——基于创业企业IPO的实证检验[J].南京社会科学,2010,2:36–43.

[15] 朱南,卓贤.对我国股票首次公开发行抻价的实证分析[J].财经科学,2007,2:26-33.

[16] 韩杨.新规则下的新股发行抑价:券商决策模型[J].南开经济研究,2001,4:56-58.

[17] 张处.新股首次公开发行的抑价现象:一种合作博弈的理论方法[J].复旦学报 (自然科学版),2003,42(5):643-654.

[18] 陈海明,李东.我国新股短期发行抑价的会计师事务所声誉假说实证研究[J].审计与经济研究,2004,19(1):50-52.

[19] 刘煜辉,熊鹏,2005, “股权分置、政府管制与中国IPO抑价”,经济研究 (第5期).

[20] 巴曙松,陈若愚等.中国股市IPO发行与定价方式的演变[R].国务院发展研究中心调查研究报告,2007.