预算能力与分配正义:转型中国的“再分配能力”研究

2013-03-26罗干

作者简介:罗干(1988-),女,湖北宜昌人,武汉大学政治与公共管理学院

博士生。

(武汉大学,湖北武汉430072)摘要:对于一个现代国家而言,“财政汲取

能力”与“预算能力”的成长应该是一个相辅相成的过程,缺一不可,而且

“预算能力”与国家“再分配能力”之间存在很强的正相关关系,强有力的

“预算能力”是实现“再分配能力”的制度基础。1978年以来,经济市场化

与政治现代化的中国现代国家建设已经使得国家的“财政汲取能力”有了大

幅提升,然而,由于作为“政策过程”的公共预算制度的成长比较滞后,使

得庞大的财政资源在支撑国家现代化的同时,也带来了无法预知的财政风险

和财政无效率现象,巨额的财政收入无法转化为有效的“再分配能力”。因

而,必须向“预算国家”转变,通过公共预算的制度化与民主化来提升“预

算能力”,将国家财政纳入公共预算的监督和管理当中,实现“财政汲取能

力”与国家“再分配能力”之间的有效转化。

关键词:财政汲取能力;预算能力;再分配能力;分配正义

中图分类号:D0文献标识码:A文章编号:1008-7168(2013)0

1-0075-05

对于国家的现代化转型而言,形成公平正义的分配制度是现代国家制度成长

的基本要素之一。然而,在经济市场化与政治现代化的发展当中,由于资源

禀赋的天然不均衡因素,自生自发的市场初始分配收入不平衡是难以避免的

,特别是在后发展中国家,资本与权力的共生性网络关系使这种初始分配不

平衡的问题更加突出,倘若相关的国家制度建设迟迟没有提上议事日程或者

付诸实践,转型国家将深深地陷入“现代化的陷阱”之中,国家治理的有效

性危机也会逐渐转化成执政者的合法性危机。

一、问题提出

实现分配正义是后发展中国家摆脱发展与转型陷阱的重要方式。从政治系统

理论的角度而言,对分配正义的影响因素主要在于两个方面:一是作为“输

入”端的国家“财政汲取能力”,它为国家调节初始市场分配的不平衡提供

了坚实的财政基础;一是作为“输出”端的国家“再分配能力”,它是实现

分配正义的关键。例如,据王绍光的一项研究表明,21世纪以来,一些西欧

、北欧国家再分配力度很强,可以将初始市场收入的基尼系数削减35%以上,

将最终收入的基尼系数维持在0.3以下;一些南欧和盎格鲁撒克逊国家的再分

配力度次之,可以将初始市场收入的基尼系数削减15%至35%,将基尼系数维

持在0.4以下;而一些拉美国家,还有新加坡、俄罗斯等,再分配力度则较弱

,他们最终收入的基尼系数高达0.45左右[1]。由此可见,“再分配能力”的

强弱关乎分配正义实现的核心。

目前,对于转型国家分配正义的研究在学术界主要存在两种思路:一些学者

比较关注市场初始收入分配,而忽视最终收入的分配状况,认为自由化的市

场经济将最终不可避免的达成社会公平;另一些学者则在反思自由放任经济

的发展历史的基础上,强调纯粹自由的市场经济不但无法形成社会公平,反

而会酿成社会的巨大裂痕[2],他们进而强调国家“再分配能力”的重要性,

国家“再分配能力”的研究进而成为衡量转型分配正义的关键性指标。然而

,仍然需要进一步厘清的是,什么是影响国家“再分配能力”的因素,除了

财政汲取能力,政治过程的因素与“再分配能力”之间存在怎样的相关性?

对于“再分配能力”的探讨已很多,但是,研究者对再分配能力的研究大多

数从“再分配能力”的经济要素构成出发,缺乏对“再分配能力”政治维度

的思考。我们认为,没“预算能力”,“再分配”是无法有效实现的,1988

年,Wildavsky首先提出“预算能力”一词,在一篇文章的标题上直接指出,

“没有预算,如何治理?”[3](pp.265275)1990年,希克(Schick)指

出,“政府的治理能力确实依靠预算能力,没有有效的预算能力,中央政府

的权力不可能成长得如此强大。强大而有效的政府毫无疑问均拥有纪律严明

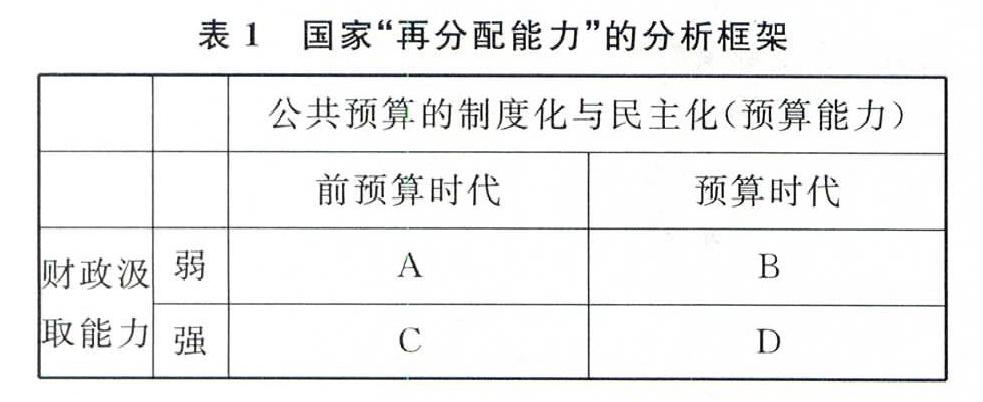

的预算”[4]。表1国家“再分配能力”的分析框架

公共预算的制度化与民主化(预算能力)前预算时代预算时代财政汲

取能力弱AB强CD

对此,本文试图引入“预算能力”的视角丰富对国家“再分配能力”进行研

究,形成一个关于国家“再分配能力”的分析框架(参见表1)。除了财政汲

取能力是极其重要的变量之外,我们进而根据凯顿(Caiden)的预算模式理

论,将“公共预算的制度化与民主化”(即现代预算原则的实现程度)作为

衡量“预算能力”强弱的指标,认为公共预算作为政治过程中与再分配相关

的一个重要环节,其制度化与民主化的程度直接影响国家“再分配能力”的

强弱。按照凯顿的预算模式演进框架,将收入汲取、公共责任和行政控制三

个变量(收入汲取是指一个预算体制从社会中汲取资源的能力;公共责任是

指一个预算体制对社会公众是否承担一种政治责任;行政控制是指在政府内

部是否有严格的财政控制)作为划分公共预算发展的标准,划分为前预算时

代、预算时代和超预算时代。在前预算时代,即便国家具有很高的财政汲取

能力,但是,财政预算的公共责任和行政控制却极低;而在预算时代,收入

汲取、公共责任、行政控制三者均较高[5](pp.539543)。因而,本文的

理论假设是,只有当财政汲取能力和预算能力均增强的情况之下,国家的“

再分配能力”才会有实质性的成长。

二、强有力的国家财政汲取能力:再分配能力的基础衡量一个国家整合能力

与调衡诸多利益集团能力的重要指标体系之一是“财政汲取能力”,它是指

政府从社会汲取一定财政资源的能力。“财政汲取能力”最主要的测度标准

就是中央政府的财政收入的数额及其在GDP中所占的份额。具有强有力的中央

“财政汲取能力”才能有效调节地区之间、群体之间、城乡之间等等的不均

衡态势。对于后发展国家而言,由于诸多阻滞国家整合的派系和地方势力的

介入,使得中央政府的合法性无法有效保障,作为政治现代性核心标志之一

的行政权力的拓展亦无法有效的贯彻,即迈克尔·曼(Michael Mann)意义

上的“专制性权力”(Despotic Power)较弱,在此基础上的分配正义的实

现更是无稽之谈。

实际上,现代国家的税收机构的拓展进程也伴随着公民权利成长。在高度碎

片化、缺乏政治认同感的社会当中,公民责任的意识在民众的观念中尚没有

形成,各个纳税者难免选择各种方式逃税、避税,社会对政府并没有较强的

认同感,国家的收入模式处于“自产国家”的状态,进而国家税收机构的能

力相对乏力,只能通过各级“代理人”的“非正式权力”方式对基层社会征

税,这样,一方面削弱了国家与民众之间的政治信任感,另一方面也在很大

程度上制约了国家“财政汲取能力”的发展。反之,若一个国家通过现代的

政治制度设计使得各方社会力量都信任政府,相信自己所缴纳的税款会被合

理地利用、分配时,相信自己、社会能从国家的再分配中获得利益时,那么

,这个政府所推行的税收政策就会比较畅通地执行,这有利于“国家汲取能

力强”的实现。所以,一个国家的社会整合状况影响着财政汲取能力。

对于绝大多数转型国家而言,其政府都属于威权体制,它们依靠较为有力的

中央权威,以及逐渐自由化的社会,在经济上取得了很大成就,使经济的年

增长率长期保持在一个较高的水平,政府的财政收入也因此水涨船高。当然

,并不是说国家经济的增长必然会带来中央财政收入的提高,因为财政收入

既受到经济发展总体态势的影响,也受到诸多政治、政策因素的影响。仅以

税收政策为例:在经济发展程度和经济总量一定的情况下,高税率会带来高

的税收收入,但是政府在制定税收政策时也要考虑税率对经济活力的影响,

以不打击、扼杀经济活力为前提。

改革开放以前,中国是一个“自产国家”,国家所有权控制了社会中的绝大

部分财产,因此,国家的财政收入主要来自于国家的自有财产,同时,其收

入生产是按照一种“等级制”的模式来进行的。这种基于国家组织与管控的

收入生产模式,虽然在短暂的时期内就能够集聚较多的社会资源,但是这种

财政生产模式却无法摆脱激励与监管的结构性困境,“软预算约束”大行其

道。1978年以来,市场化改革使中国国家财政收入的生产模式发生了巨大变

革,市场型收入生产是其最基本的特征。这种财政生产模式比较有效地解决

了激励与监管的结构性困境,随着社会经济发展水平的日益提高,社会资源

的大规模扩张必然会带来国家财政规模的扩张乃至膨胀。然而,由于20世纪

80年代中国开始进行财政分权,采取财政包干制从而形成了一种中国式的“

财政联邦主义”,因此,由于财政体制的分权化问题,致使中央的财政汲取

能力不断地被地方政府“侵噬”,中央与地方之间的结构性矛盾频繁发生。

事实上,这种分权是一种行政集权下的财政分权,很难具备一种制度上的可

持续性。诚如王绍光所言,“如果应该由中央政府行使的权力相当一部分落

到了地方政府手中,就是跌出了分权的底线。反之,如果应该由地方政府行

使的权力相当一部分却集中在中央政府手中,就是超出了集权的上线。无论

分权和集权都应适度,超出集权的上线或跌出分权的底线都是同样不可取的

”。这样一种没有底线的分权导致的可能是封闭性的地方保护主义,反而进

一步加剧地区间的不平衡。为了改变财政分权形成的中央财政收入在总财政

收入中比重下降的局面,1994年,中国实行了分税制改革,进而极大地增强

了中央财政的汲取能力。

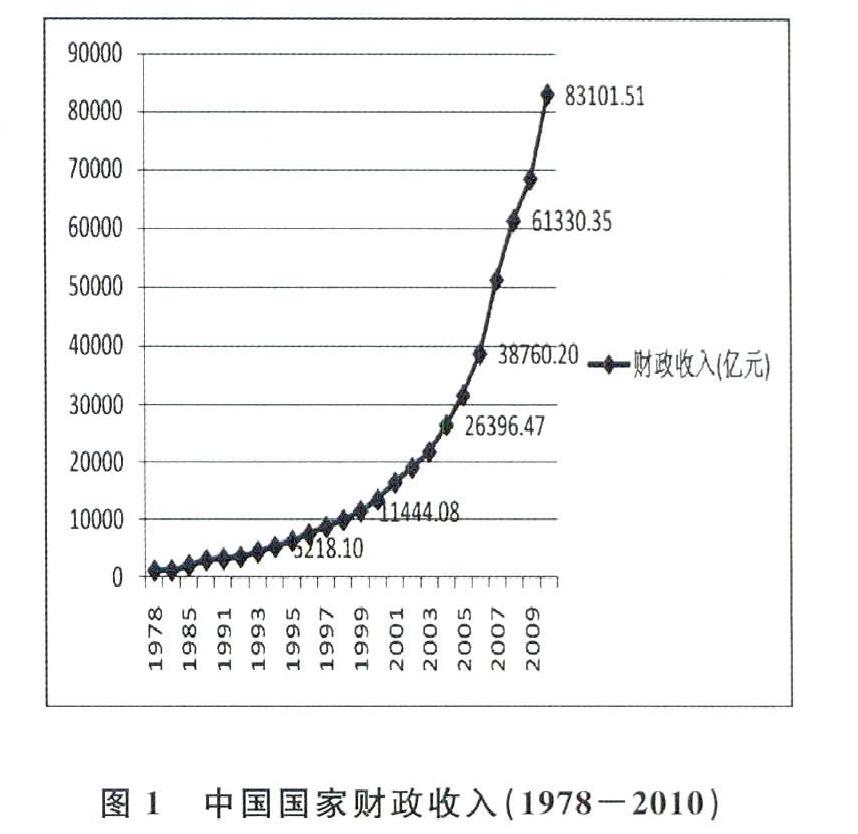

如图1所示,1978年以来国家财政逐年增加至2010年国家财政收入已达8万多

亿,与1978年的1132亿相比增加了近80倍。而且,随着1994年分税制改革带

来的中国财政体制的结构性调整,而中央财政占整个财政的比重发生了根本

性变化,中央的财政汲取能力有了显著提高,因而,巨大的财政规模为国家

平衡与调和社会利益冲突(再分配)奠定了坚实的物质基础。当然,巨大财

政规模也存在巨大的财政风险问题,特别是在财政的使用方面,倘若缺乏科

学、理性的投资方法和监督制度,一个地方乃至整个国家的经济运行风险将

是无法控制的,国家的经济结构调整亦是天方夜谭。更为重要的是,强大的

“财政汲取能力”并不会直接转化成“再分配能力”,这还需要公共预算过

程的民主化与制度化。因此,对于中国接下来的发展而言,至少在公共预算

方面的制度改革是极其必要的,只有如此,才能使财政汲取能力有效地转化

为“再分配能力”,进而在制度层面为中国的成功转型分配正义奠定制度基

础。否则,巨额财政也将被落后的制度消耗掉[9]。

图1中国国家财政收入(1978-2010)

数据来源:中国国家统计局,《中国统计年鉴》中国统计出版社2011年版。

三、国家预算能力的成长:公共预算的制度化与民主化公共预算不仅仅是技

术性的,它在本质上是政治性的[10](p.1),它能够为了高效、经济地实现

政府优先权和目标而进行分配资金和利用资源[11](pp.12)。因此,在国

家“财政汲取能力”强有力的前提下,国家“再分配能力”的强化与预算能

力(即公共预算的制度化与民主化)之间存在极为紧密的关系,即,若一个

国家处于预算时代,建立了行政控制性的,且具有强烈公共责任的预算体制

,则“再分配能力”极强;相反,若处于“前预算时代”,资金的行政控制

分散化,财政支出毫无公共责任取向,则强有力的国家财政汲取能力也无法

有效地与“再分配能力”对接。

在西方,公共预算实现制度化与民主化的历史其实也是西方现代预算原则逐

渐成长的过程。从西方经验看来,国家一直就从事着汲取和开发财政资源的

行为,然而,直到近两个世纪以来,“预算能力”才被纳入国家制度成长的

轨迹之中。在19世纪以前,国家财政处于前预算时代,国家极少承担公共责

任和行政控制,财政是通过分散化的、特权化的独立的系统来处理的。甚至

在现代的早期,预算仍然以早期的形式存在,没有可靠性、复杂性和变通性

[12](pp.283297)。在某种程度上,国家“再分配能力”的其他方面受制

于财政无效率的影响。而从19世纪开始,国家逐渐开始发展“预算能力”,

国家的财政进入预算时代。预算更加精确、具有更强的公共性和行政控制取

向。一方面,将国家财政的汲取和支出纳入到单一的控制权威体系当中,通

过科层制的程序来约束多元化的部门利益。另一方面,立法机构增强监督政

府财政的行为,确保其公共责任的实现。事实上,“控制取向”是“预算国

家”的根本特征[13](p.40)。控制取向的预算体制也就是要求政治控制与行

政控制的双重制度支撑。

1999年以前,中国财政体制改革的重点在于扩大中央财政的汲取能力,而关

于资金分配权方面的改革则没有任何改变,中央与地方,以及部门利益的割

据,使得财政分配的权力呈现出碎片化的局面,各个具有财政自主权的主体

通过没有限制地利用“软预算约束”和“逆向软预算约束”来实现资金分配

权的最大化,这样就极大地腐蚀了财政体制。1999年,中国的预算体制改革

拉开帷幕,以部门预算改革、国库集中收付体制改革和政府采购为目标的形

式展开,目的是以建立行政控制和公共责任为目标的控制性预算体制:“一

方面,在政府内部建立集中的行政控制。首先,通过部门预算改革将资金的

分配权集中到财政部门,并将财政部门转变成真正意义的‘核心预算机构

,对各个部门进行预算控制。其次,通过国库体制改革和政府采购改革使得

财政部门能够在预算执行中对各个部门的支出行为施加‘外部控制。另一

方面,由于部门预算改革使得政府提交给人大的预算报告包括了比原来更加

详细的预算信息,因此,它将有助于人大对政府预算从外部进行政治控制。

”[14]整体来看,1999年的预算改革的主要思路是强化行政控制而非人大的

政治控制,但是,即便是行政控制在中国也是困难重重,部门预算的现象虽

然有所改变,但一直没有消除。我们并不否认这一改革对于公共预算能力提

升的长远价值,而且,这也是任何国家公共预算改革进程中极为重要的一步

。但就目前看来,公共预算的行政控制还没有取得实质性的效果,“软预算

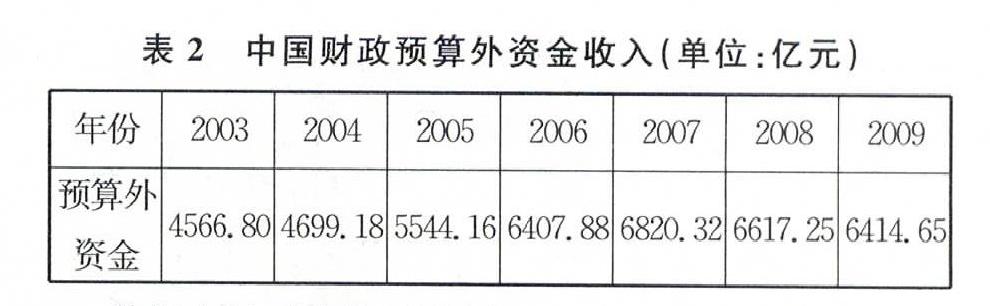

约束”的情况在中国财政体制中仍然非常明显,政府预算外的收入并没有受

到遏制(参见表2),这些年,各级财政的预算外资金收入量一直比较大,也

成为根本无法控制的一个难题。表2中国财政预算外资金收入(单位:亿元)

年份2003200420052006200720082009预算外

资金4566.804699.185544.166407.886820.326617.256414.65数据来源:中国

国家统计局,《中国统计年鉴》中国统计出版社2011年版。当然,如果政府

缺乏对社会的回应性,即使建立了有效的行政控制,也难以形成有力的“再

分配能力”。就现实中国的预算权力格局来看,1999年的预算改革的确强化

了人大的预算监督权力,但是,这样一种政治控制仅仅获得了一些抽象的规

定,而缺少可操作化的技术性支撑,致使人大的预算监督权力“空有虚名”

。王绍光在《从税收国家到预算国家》一文中指出,人大在预算控制技术上

主要存在两个问题:其一,政府提交的预算草案过于笼统,没有涉及具体关

于资金用度方面的“款”、“项”、“目”等,甚至存在模糊不清的项目,

因而,很少有代表可以在周期短、议程多的人大会议上对预算草案进行深入

的审查;其二,政府提交的预算草案一般长达数百页,甚至上千页,且涉及

大量的会计专业性知识,而由于中国的人大代表采取的是非专职化的设置,

因而,除非是具有会计专业知识的人大代表,普通的人大代表很难理解预算

草案,就更别提对预算进行有效监督了。所以,公共预算的政治控制如果需

要强化,必须要在人大内部的机构设置、技术人员配备、人大代表的专职化

等等方面作出改进,需要通过技术化处理,使政府的预算草案能够让人大代

表弄明白,进而切实加强对财政预算的监督[15]。

图2社会支出占GDP的比重(1998-2010)

数据来源:中国国家统计局,《中国统计年鉴》中国统计出版社2011年版。

由于财政的政治控制性不强,故政府实施的财政分配对于社会分配正义性的

效果是值得质疑的,有效的再分配也是根本无法落实的,我们通过近些年的

一些财政数据可以作出明确的判断。事实上“再分配能力”的具体衡量指标

在财政支出方面主要有两个:用于教育和健康的社会支出以及转移支付,因

为一般认为这两种支出可以使穷人受益,并因此降低不平等水平。以社会支

出为例(参见图2),在2007年之前,中国的社会支出占GDP比例一直处在3%

及其以下,到2010年,这一比例才达到4.3%,而相对于社会贫富差距的严重

问题,这种无关痛痒的社会支出比例显然根本无法有效调节市场初始分配的

不公平问题,反而会酿成民众对政府治理能力的怀疑和怨恨。

四、基本结论

后发展国家的现代化转型是一个复杂的系统性工程,其现代化的发展方式受

制于国内资源与国际环境等多重问题制约,因而,我们需要分清楚发展中国

家发展问题的层次性。具体到国家“再分配能力”这一问题而言,它至少关

涉“财政汲取能力”与“预算能力”两个变量。“财政汲取能力”的强化是

国家“再分配能力”的前提。因而,需要转型中的国家以有限的资源迅速完

成国家“财政汲取能力”的提升,这是几乎所有成功转型国家的经验。然而

,容易忽略的问题是,巨大的“财政汲取能力”是否可以有效的转化为国家

的“再分配能力”,进而真正实现分配正义?

西方现代国家成长历史告诉我们,没有“预算能力”的提高,没有公共预算

的制度化与民主化,国家“再分配能力”是根本无法成长的,社会分配正义

的实现更是遥遥无期的。以美国的“进步时代”为例,美国在19世纪末面临

的问题与中国目前面临的转型问题非常相似,整个社会的财富和国家“财政

汲取能力”都有了极大改善,而社会贫富差距、社会不公、腐败等问题得不

到解决,反而愈加严重,社会的不均衡发展程度相当高,国家治理的难题极

为棘手。此时,在美国社会的“反向运动”压力之下,美国政府进行了各种

现代国家制度建设,其中至为重要的就是预算制度改革,使得庞大的财政的

分配受到了国会的有效监督,财政的公共责任得以形成。美国的一系列预算

改革强化了国家“再分配能力”,进而缩减了分配不公,并有效化解了社会

矛盾。事实上,“预算能力”的成长也对美国政治的发展产生了两个方面的

巨大影响:一方面规范了各级政府的行为,提高了政府的效率;另一方面则

打造了一个具有强大“再分配能力”的政府。

总之,公共预算的制度化、民主化与国家“再分配能力”之间存在很强的正

相关关系,没有“预算能力”的财政是无效率的,更是充满风险的,那将导

致财政的公共责任的缺失、政府权力的预算外行为不受控制、财政转移支付

的低效率等问题。这些财政风险将严重制约国家“再分配能力”的实现,并

影响转型国家的分配正义。因此,对于转型中国而言,要实现“财政汲取能

力”与国家“再分配能力”之间的有效转化,最为关键的是需要“预算能力

”的成长。

参考文献:

[1]王绍光.再分配与不平等——香港案例对中国大陆的启示[J].比较,

2010,(4).

[2][英]卡尔·波兰尼.大转型[M]刘阳杭州:浙江人民出版社,2007

.

[3]Wildavsky A.If You Cant Hudget,how can you Govern?[C]∥

Anderson A,Bark DL I Thinking about America. Stanford:Hoover

Institution Press.1998

[4]Schick A.Capacity to Budget[M]. WashingtonDC:The Urban

Institute Press,1990.

[5]Caiden,Naomi.Patterns of Budgeting[J].Public Administration

Review,Vol.38(November/December),1978

[6][英]迈克尔·曼.社会权力的来源[M].刘北成,李少军.上海:上海人民

出版社,2007.

[7]马骏.中国公共预算改革:理性化与民主化[M].北京:中央编译出版社,

2005.

[8]王绍光.分权的底线[M].杭州:中国计划出版社,1997.

[9]谭君久.中国式民主的政治学观察[M].西安:西北大学出版社,2010.

[10]Donold Axelrod﹒Budgeting for Modern Government[M].New York:

St. Martins Press,Inc,1988﹒

[11][美] 爱伦·鲁宾.公共预算中的政治:收入与支出,借贷与平衡[M].

叶娟丽,马骏,等.北京:中国人民大学出版社,2001.

[12]Webber C,Wildavsky A.A History of Taxation and Expenditure in

the Western World[M].New York:Simon & Schuster.1986.

[13]Thomas Lynch﹒Public Budgeting in America[M].New Jersey:

Prentice Hall,1900﹒

[14]马骏.中国公共预算改革的目标选择:近期目标与远期目标[J].中央财

经大学学报,2005,(10).

[15]王绍光.从税收国家到预算国家[J].读书,2007,(10).

[16]Ma Jun.If you Cannot Budget,How Can You Govern?A Study of

State Capacity of China[J]. Public Administration & Development,

2009,(29).[责任编辑:刘琼莲]