商业银行多元化经营与绩效和风险相关性研究

2013-03-12天津财经大学研究生院乔雪利

天津财经大学研究生院 乔雪利

近年来,随着利率市场化进程的加快,我国商业银行正在改变传统的存贷款盈利模式,积极探索多元化的经营模式以开拓新的利润增长点。大型国有商业银行纷纷通过成立子公司或独资公司涉足保险、投资、基金等金融领域。我国商业银行多元化经营的成果主要体现在非利息收入上,2012年末,我国国有商业银行的非利息收入占比22.56%,相比2005年上升了14.16个百分点,股份制商业银行的非利息收入占比也高达17.1%。国外研究证明商业银行多元化经营对经营业绩及风险分散起到重要作用。我国商业银行的多元化经营仍处于初级阶段,对于现阶段我国商业银行多元化经营程度与其经营绩效及经营风险存在何种关系?本文将对上述问题进行实证检验,以期对我国商业银行的多元化经营提供有益的启示。

1 国内外文献综述

关于商业银行的多元化经营对绩效与风险的关系,国内外研究学者亦进行了诸多研究,但是至今仍无定论。其中在多元化经营与绩效关系的研究方面:Rumelt(1974)研究称公司多元化经营增加了公司的价值。但Robert Grant(1988)对美国6家金融机构的多元化经营绩效进行分析,得出多元化经营并没有提升金融机构的绩效。国内学者张铁涛(2004)研究了银行贷款多元化对收益的影响,结果表明银行业务的多元化在一定程度上提高了商业银行的盈利能力,但地区的多元化会导致商业银行盈利能力的降低。张方杰、王俊浦(2005)研究表明银行的多元化程度对国有商业银行绩效产生的正面影响大于股份制商业银行。娄迎春(2008)对2000~2005年的12家上市商业银行进行实证研究分析得出我国商业银行非利息收入对盈利能力的影响不显著。

关于银行多元化经营与风险分散的研究方面:Boyd、Chang和Smith(1980)建立了利息收入与非利息收入的组合,认为业务的扩展可以降低经营风险。Templeton(1992)以银行控股公司为研究对象,发现银行从事多元化业务降低了股东回报的波动性。国内学者李琳和周开国(2011)对我国14家商业银行实证分析,结果表明我国商业银行经营多元化与银行风险之间的关系并不显著。刘孟飞和张晓岚(2011)对我国2000~2010年的19家商业银行的研究表明多元化有效降低了银行的风险。

以上文献也有不足之处,首先,对于国外发达国家来说,其银行业经营的多元化大多是通过收购、兼并同行业或跨行业的企业来实施多元化战略,且多元化程度相当高,而我国银行业的多元化经营尚处于初级阶段,因此国外相关文献的研究结论可能不适用于我国的银行业。其次,我国国有银行和股份制银行无论在盈利能力、多元化程度、资产规模、经营风险等方面均存在较大差异,国内的研究文献大多没有对不同类型的银行进行区分。因此本文在总结国内外文献不足之处的基础上,基于我国银行业现阶段的实际情况,将不同类型银行的资产规模、资本充足率等的差异考虑进去,分别对其进行实证分析。

2 商业银行多元化经营对绩效和风险的影响机理

2.1 银行多元化经营对绩效的影响

关于银行多元化经营如何影响银行的绩效,经济学中的市场势力理论和协同效应理论给出了相关理论解释。市场势力理论称银行通过多元化经营来扩大其规模以增强银行实力,即通过纵向的业务多元化、横向的行业多元化及地区多元化等来加强市场影响力、增强市场的控制力及提高市场占有率,以此来获得竞争优势和长期的盈利机会。协同效应理论认为,如果将分散的业务整合起来发挥各自在系统中的作用,那么系统中各单元将会实现互利共赢,创造出更高的企业价值。商业银行通过开展多元化经营可获得多方面的协同效应。首先,商业银行充分利用已有的客户资源优势,推销证券、保险、基金等多种金融产品可降低单位销售成本从而产生经营协同;其次,各业务之间相互融合,充分利用庞大的资金支持,集中资金在不同的业务中进行有效分配,提高资金的投资收益率,降低资金运用成本以增强银行的财务实力,产生财务协同效应。

2.2 银行多元化经营对经营风险的影响

关于银行的多元化经营对风险的影响,理论界一致比较认同多元化经营可以分散经营风险这一观点。根据投资组合理论,组合中资产数量越多,其分散风险的作用越大。正如波士顿公司对其业务进行的矩阵分析,得出当某些业务经营不好时,绩效较好的业务可以平衡业绩较差的业务,减小财务风险。将其应用到商业银行的多元化经营,即为通过将相关性较小的业务组合在一起,可以降低收益率波动,从而减少经营风险。

3 银行经营多元化与绩效和风险关系的实证分析

商业银行的多元化经营通过以上途径对经营绩效和风险产生影响,本文正是分析了多元化程度与绩效和风险的关系。

3.1 变量的选取

商业银行经营多元化指标:本文引用用于测量企业多元化水平的国际通用方法,即熵指数(Entropy Index),用E表示,其公式为:

其中u为平均资产回报率;此外,选取商业银行资产规模(SIZE)和银行资本充足率(CAR)作为控制变量。

3.2 数据来源及模型建立

本文选取样本期间为2005~2012年的13家上市商业银行的相关数据,数据来源于各上市商业银行的年度财务报表。采用多个截面的面板数据模型,建立如下回归模型:

上式(1)为银行绩效与多元化程度和风险的关系;上式(2)为银行多元化经营对风险的影响。表示样本银行中第i家银行第t年的数据,α、β为模型待估参数。

3.3 实证分析

3.3.1 单位根检验及协整检验

在进行面板回归估计之前应先进行变量的单位根检验,采用ADF法对各变量进行单位根检验,结果为E、RISK、CAP均为I(0),即平稳变量,而ROA、lnSIZE均为I(1),即一阶平稳。

对于面板模型,如果变量是非平稳的,在面板分析之前要进行协整检验,经协整检验结果表明ROA和lnSIZE存在协整关系,因此可以直接对模型(1)、(2)进行回归分析。

3.3.2 Hausman检验和回归模型估计结果

为了检验样本面板数据适合建立固体效应模型还是随机效应模型,本文分别对全体银行、国有银行和股份制银行样本数据分别做Hausman检验,得出样本数据应该选用个体固定效应模型。

使用Eviews6.0软件对模型(1)、(2)的参数进行估计,参数估计结果如表1、表2所示。

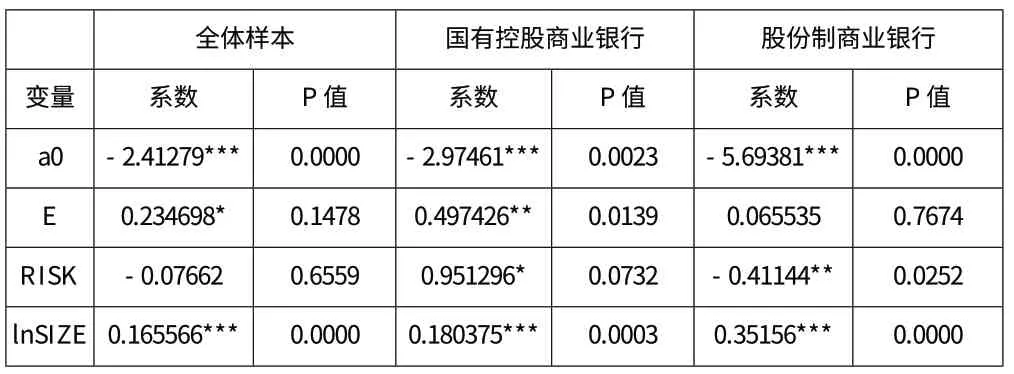

表1 多元化绩效模型估计结果

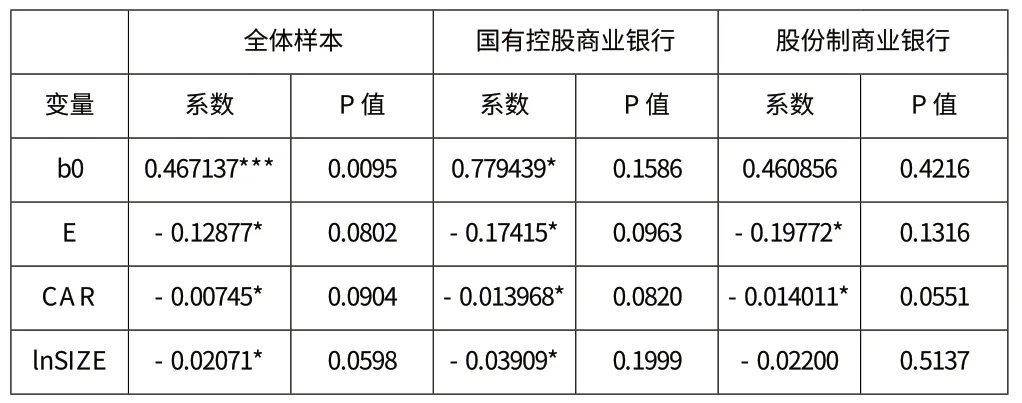

表2 多元化风险模型估计结果

表1的检验结果表明,我国国有商业银行的多元化经营与绩效之间呈显著的正相关关系;股份制商业银行的多元化经营与绩效的正相关关系不显著;我国商业银行的经营绩效与风险的关系对于国有商业银行来说呈正相关关系,而对于中小股份制商业银行来说呈负相关关系。此外,不论是何种类型的商业银行,表示银行资产规模的控制变量系数为正且显著,股份制银行资产规模对绩效的影响程度大于国有银行,表明现阶段我国银行业存在规模经济效益,且股份制商业银行绩效的提高更多地依赖于资产规模的扩大。

由表2可看出,商业银行多元化经营与风险之间存在显著的负相关关系,即商业银行的多元化经营程度的提高有利于银行风险的分散;银行经营风险与资本充足率和资产规模存在负相关关系,但是资产规模的扩张对股份制银行的风险关系不显著,说明我国股份制银行在扩张规模时,没有注重风险的控制。

4 政策建议

本文的研究结论对于进一步深化银行多元化经营具有重要意义。首先,我国商业银行应在建立核心竞争力的基础上实施多元化战略,为了减少多元化经营对主营业务的“挤出效应”,中小股份制商业银行应该首先壮大自己的主营业务,提高核心竞争力,以丰富的资源做后盾实施多元化战略,同时,在扩张资产规模时,要注重资产结构的优化,提升资产质量,为实施多元化战略提供强有力的保障。其次,我国商业银行在进行多元化经营时要突出差异化,结合自身的业务发展模式有针对性地进行产品创新,为长远的发展进行准确的市场定位,而不是盲目地跟风追求全面经营。最后,进行多元化需要有较高的风险控制能力和管理水平,虽然多元化经营能在一定程度上分散风险,但是会给银行整体竞争带来副作用,这就需要银行在多元化经营过程中加强人才队伍的储备,培育熟悉经营各项业务领域的精干、高效的管理精英,实现管理职能一体化,充分发挥多元化经营的协同效应。

[1] Ansoff H.I.Strategies for diversification[M].Harvard business Review,1957.

[2] 李敬.多元化战略[M].复旦大学出版社,2002.

[3] 娄迎春.我国商业银行非利息收入对经营绩效的影响研究[J].经济师,2008(4).

[4] 周开国,李琳.中国商业银行收入结构多元化对银行风险的影响[J].国际金融研究,2011(5).