社会资本变迁、农户异质性与融资行为研究*——基于江苏602个农户的调查分析

2013-03-08张兵李丹

张兵 李丹

引 言

农村金融是现代农村经济的核心,农户融资难一直是农村金融研究的热点和政府部门关注的重点。在信息不对称的条件下,正规金融部门由于无法控制农户的信用风险,只能对其需求进行配额限制,致使农村地区存在着较为严重的信贷配给问题。近年来,社会资本对于缓解农户信贷约束、促进农户收入以及经济发展的作用越来越受到经济学家的关注。社会资本作为一种特殊的资本,不仅可以缓解贫困和提高收入①,还有助于控制农村地区的信贷风险,其途径主要是:社会网络通过提供共享信息,降低风险以及减少机会主义②;信任能够促进合作,减少交易成本③;通过组织内部的制度压力和社会舆论降低借款人的违约率④。这种建立在地缘、亲缘和血缘关系基础上的社会资本减轻了金融交易中的信息不对称,改善了信贷供给,缓解了农户面临的信贷约束。然而,在当今的中国农村,传统农业社会和现代工业社会两种经济形态并存⑤,很多农户已经不是传统意义上的小农户,中国农民正在从生存理性向经济理性和社会理性转变⑥,其所拥有的社会资本也随着农村社会的变迁发生了变化。当前关于社会资本可以缓解农村信贷约束的研究较多,但很少有学者考虑社会资本发生变迁、农户出现异质性后的融资行为,对于变化后的社会资本是否能够继续充当抵押品和担保品来缓解农户面临的信贷约束的问题还有待进一步考察。

为了全面了解农户社会资本变迁以及出现异质性对其融资行为的影响,笔者于2012年7月对江苏省农户的融资行为进行了入户调查,共发放651份问卷,收回602份有效问卷。调研采用随机抽样的方法,依据经济发展水平进行系统抽样,然后根据地理位置进行适当调整,调查地点包括苏南、苏中和苏北9个县市。其中苏南地区包括镇江的句容、苏州的常熟和昆山;苏中地区包括南通的海门和泰州的姜堰;苏北地区包括盐城的响水和东台、宿迁的沭阳以及连云港的灌南。本文旨在通过深入分析这些基础信息,清晰而直观地展现样本地区农户的社会资本情况以及农户出现异质性后的融资行为,探讨在市场化进程中变迁后的社会资本能否继续缓解农户的信贷约束问题。

社会资本变迁与农户融资行为差异

关于社会资本的定义目前学术界没有统一的认识,本文借鉴多数学者的观点,将社会资本视为个人的一种社会结构资源,并且社会资本具有自我强化和积累的倾向⑦。依据关系的联系纽带不同,社会资本又可分为以血缘和亲缘关系维系的先在型的强关系以及为了某种利益而有意识建立的后建型的弱关系。强关系是指具有血缘关系、联系频繁、感情亲密的关系,强关系之间的信任和互惠程度高。强关系有助于农户和商业伙伴之间形成信任和互惠,有助于较复杂的商业信息在农民创业者和商业伙伴之间传递。同时,强关系之间的重复交易可以限制农民创业者和商业伙伴的机会主义行为,减少交易成本。⑧弱关系主要存在于不同家族或不同背景的个体之间,是一种比较弱的联系。农户之间的弱关系大多是为了某种共同的利益而有意发展起来的,个人或团体会根据自己的需求有选择地进行由无到有、由少到多的不断投资去发展这类弱关系,通常这种弱关系是不稳定的。有研究发现,在农民非就业领域强关系的作用及效力比弱关系强,不同的文化和制度场景下强关系和弱关系起的作用不同。⑨

本文以农户兄弟姐妹的个数来表示强关系。兄弟姐妹是农户最直接的血缘关系,当其需要借钱时,首先考虑的是兄弟姐妹。受传统的乡土意识和家庭圈层结构的影响,强关系之间的借贷比较容易,而且可以节约借贷的交易成本,借方获得资金,贷方获得情感上的满足。而圈层外围的借贷则要考虑交易成本的问题。但是由于同质的、强关系的人群之间难以提供更多、更大范围的资源集合,必须不断扩大经济交往范围,进而引致社会结构网络也发生变化。⑩为了提高社会资本,农户会有意识地扩大社会网络规模,与不同社会地位的家庭和个人交往(11),来发展自己的弱关系。由于这种弱关系是需要感情或金钱维持的,而最直接的表现是农户的人情支出,人情支出越多说明其用来发展弱关系的成本越多。

1.经济条件差异与农户社会资本变迁

从调研样本看,不同经济发展水平的农户以兄弟姐妹个数表示的强关系不同,苏北地区农户拥有的兄弟姐妹个数明显多于苏中和苏南地区,苏北地区农户平均拥有的强关系为3.987个,苏中、苏南地区则分别有2.797个和2.859个。从人情支出来看,苏南地区农户人情支出平均为7097.09元,而苏北地区则为4539.85元。

一般来说,农户作为理性人,都会做出最大化自身利益的决定,尤其是当遇到经济条件变差的情况时,更能反映农户对待社会资本的不同决策,因为当前这种基于某种目的构建的社会资本是需要成本的。当其经济条件变差时,不同农户会有不同的选择,有些农户为了维持自己当前有利的社会资本,可能会选择减少其他方面的开支,而有些农户可能会减少用于维持社会资本的投资。

从调研的数据看,在农户家庭经济条件变差的情况下,整体上农户首先选择的是减少购买衣服的支出,苏南、苏中和苏北地区分别有54.37%、55.94%和51.83%的农户选择减少购买衣服的支出(见表1)。三个地区最大的不同是在人情支出上,当经济条件变差时,苏中地区只有0.7%的农户选择减少人情支出,他们认为人情支出是不可减少的,而苏北地区选择减少人情支出的农户最多。苏北地区是三个地区中经济发展水平最落后的,苏中地区正处于转型中,苏南地区的农村相对比较发达。随着经济社会的转型,人们基于业缘建立的社会关系逐渐增多,农户在发展非农经济时会有意识地去建立这样的弱关系,所以苏中地区的农户在经济变差的情况下,也很少会减少这方面的开支。苏南地区由于经济发展水平较高,农户收入水平高,虽然建立的弱关系比较多,但当其经济条件变差时,可能不会再去维持或开拓一些对自己不太有用的弱关系,因此该比例要高于苏中地区。这说明,经济社会的转型导致农户社会资本的变化,进而也会影响到社会资本在非正规制度中起的作用。

表1 农户在经济条件变差的情况下首先减少的开支类型

2.不同类型社会资本的信贷缓解效应

当农户需要借贷时,首先想到的是自己所拥有的强关系,主要是由于强关系的借贷几乎没有交易成本,而且可以直接获得资金,只有在强关系之间借不到资金时,农户才会考虑向自己发展的弱关系或银行借贷。但是,由于弱关系之间是不稳定的,当前的农户正在从传统的道义小农向理性小农转变,在面临资金借贷时会考虑交易成本以及投资回报率,农户从自己建立的弱关系那里不一定能获得所需要的资金。

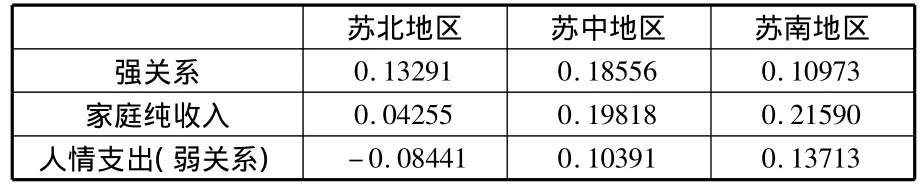

分地区来看,苏北、苏中和苏南的强关系与信贷可得性(12)均呈正相关,尤其是苏中地区相关系数达0.18556,说明强关系在缓解信贷约束方面还是起到一定作用的。但是人情支出表示的弱关系却呈现一定差异,苏北地区的弱关系与信贷可得性呈负相关,而在苏中与苏南地区则呈正相关,并且苏北、苏中和苏南的相关系数逐渐提高,说明苏南地区农户发展的弱关系在缓解信贷约束方面的作用更强,甚至高于该地区农户的强关系。苏南地区农户用于发展弱关系的人情支出较多,随着社会资本的积累,农户获得金融资源的能力也会逐渐变强,而这些积累的资本通过“信号显示”作用改善信贷市场的信息不对称,从而增加农户从正规金融机构获取贷款的机会。这说明社会资本的增加是有成本的,用于社会资本的投资越多,社会资本起的作用越明显,社会资本并不完全是穷人的资本。苏北、苏中和苏南地区家庭纯收入水平越高,其信贷可得性越高,受到的信贷约束越小,尤其是苏南地区家庭纯收入与信贷可得性的相关系数达到0.2159(见表2)。

表2 不同社会资本以及家庭收入与信贷可得性的相关系数

3.社会资本水平与融资途径选择

在信息不对称的农村信贷市场,正规金融机构会面临由信息不对称引起的逆向选择和道德风险问题,而建立在血缘和地缘基础上的社会网络更了解借款者的信息,能够降低农村信贷市场上的信息不对称,降低交易成本。这种基于社会资本的信息优势是非正规金融契约治理机制有效的关键因素,社会资本代替了实物抵押、重复博弈与信用机制,保证了非正规金融活动的有效实施。

以社会资本为基础的农户借贷行为是传统乡土社会的典型特点,而社会资本是从嵌入社会网络的资源中获得的,是可以从有目的的行动中摄取或动员的资源。(13)社会资本主要表现为通过关系网络借用资源的能力,而这种关系网络的使用并不是没有成本的。(14)对于贫穷的家庭来说,当他们遇到困难需要帮助时,并不能立刻从亲属那里获得帮助,亲戚之间的帮助是建立在明确或不确定的交换基础上的。(15)由于穷人没有多余的时间或者金钱去维持或获取新的社会资本,而富裕的农户却可以通过花费金钱、参与集体会议等方式去维持或获取新的社会资本,这样穷人的社会资本越来越狭窄,而富裕的农户建立的弱连带的社会资本却越来越丰富。

随着农村市场化程度的加深,经济较发达地区的农户已经从传统的道义小农向经济小农转变,投资意识增强,借款方会更多地考虑亲缘关系的紧密程度。苏南、苏中、苏北作为经济发展水平不同的三个地区,农户所拥有的社会资本不同,其融资行为也不同。苏北地区农户拥有的兄弟姐妹数量明显多于苏中和苏南地区,拥有强关系较多的苏北地区样本农户2012年共发生159笔亲戚借贷,而强关系较少的苏南、苏中地区分别仅有20笔和78笔;与此形成对比的是,苏南地区2012年发生了50笔正规借贷,而苏北地区仅有36笔(见表3)。

表3 不同地区农户借款情况

从农户的借款情况来看,苏北地区农户的借款主要是亲戚朋友借款,而苏南地区的正规金融借款明显增多。其原因在于,当社会资本增加到一定程度时,会进一步增加农户的收入,这些积累的资本会增加农户从正规金融机构获取贷款的机会。以社会网络为基础的农户民间借贷会随着经济的发展而趋于弱化,农户所拥有的社会资本不再像亲缘关系那么稳固,大多是以一致利益作为基础而发展的。同时,苏南、苏中和苏北地区分别有45%、66%和55%的农户需要借款,农户借款主要有两个目的:一是为了平滑消费和抵御风险,二是为了进行非农生产或个体经营等非农经济。苏南地区经济发展水平较高,农户收入水平较高,借钱用于第一个目的的不多;而苏北和苏中地区既有农户为了平滑消费借几千元甚至几百元,也有农户为了投资借款几万元不等。

社会资本与异质性农户融资

当前中国农村传统农业社会和现代工业社会两种经济形态并存,经济发展水平的差异使农户之间出现了异质性,有些农户借款的目的是为了抵御风险和平滑消费,有些农户却是为了获得非农经营等创业活动的资金。农户异质性主要表现在农户家庭的主要收入来源不同,不同收入来源、不同收入水平的农户所拥有的社会资本不同。一般来说,收入水平较低且收入来源主要集中于种植业的农户社会资本仅限于家族内以及与其来往比较密切的同等收入水平的农户,而收入水平较高的农户,家庭收入来源主要集中于工商经营以及在企业务工,为某种利益而有意识建立的以弱关系为主的社会资本比较多。

从调研数据来看,农户家庭收入主要来源于外出打工和个体工商经营。其中,苏北地区有65.91%的农户主要收入来源是打工收入,其次是工商经营收入,有12.01%的农户主要收入来源还局限于种植业;而苏南地区极少有农户的主要收入来源为种植业,其收入来源主要集中在工资性收入以及个体工商经营收入;苏中地区的农户主要收入来源也集中在打工等工资性收入和工商经营收入,还分别有8.57%和2.14%的农户主要收入来源为种植业和养殖业(见表4)。

表4 不同地区农户的主要收入来源

农户的收入水平越高,其能提供的抵押品或担保品越多,所受到的信贷约束也越低。从表5可以看出,农户家庭纯收入越高,其信贷可得性越高,受到的信贷约束越低。农户拥有的强关系和人情支出也与信贷可得性呈正相关关系,而家庭收入主要来源于种植业的农户受到的信贷约束较大,家庭收入主要来源于工资、工商经营以及养殖业的农户受到的信贷约束较小,尤其是收入来源主要是工资和工商经营这两类情况与信贷可得性的相关系数远高于家庭收入主要来源于养殖业的情况。

表5 社会资本、农户异质性与信贷可得性的相关系数

研究结论和启示

江苏省的苏南、苏中和苏北地区是经济发展水平差异较大的三个不同地区,研究发现随着社会经济的转型以及市场化程度的提高,强关系在缓解信贷约束中虽然仍起作用,但以弱关系为主的社会资本在缓解农户信贷约束中的作用逐渐突出,尤其是在经济发达的苏南地区。社会资本虽然还能继续缓解农户的信贷约束,但由于当前社会资本的维持是需要成本的,这种以弱关系为主的社会资本已经不完全是穷人的资本。

本文研究结论可为学术界和实务界提供如下重要启示和借鉴:

1.当前的社会资本随着社会经济的发展发生了变迁,社会资本在缓解农户信贷约束方面的效应值得进一步探索。在中国的农村信贷市场中,社会资本在降低交易成本方面的优势明显。(16)但是社会资本又有亲友等联系密切的强关系和存在于不同家族或不同背景的个体间的弱关系之分。在传统的中国农村,农民是按照费孝通先生指出的“差序格局”组织起来的,血缘关系是维持村庄正常秩序的基础。但是,随着农村社会的转型发展,农户的社会资本发生变迁,农户社会资本中的强关系开始减弱,而弱关系开始增强。同时,20世纪80年代计划生育政策的实施使得兄弟姐妹个数减少,建立在血缘、亲缘关系基础上的先在型社会资本也逐渐减少,而随着市场化进程的发展,为某种利益而有意识建立的、有相对健全制度和规范保障的后建型社会资本逐渐增多。随着农村市场化程度的加深,经济较发达地区的农户已经从传统的道义小农向经济小农转变,农村社会出现了“理性化”、“实利化”倾向,农户投资意识变强,借款方会更多地考虑亲缘关系的紧密程度。受传统的乡土意识和家庭圈层结构影响,强关系之间的借贷比较容易,而弱关系之间的借贷则要考虑交易成本问题。

2.社会资本是动态的,是需要成本维持的。嵌入在个人社会网络中的社会资本不是个人先天拥有的,而是通过直接或间接的社会关系所获得的。农户的人情网络不再是“差序格局”下的社会性规定,而是根据自身经济地位和性格偏好主动选择和构建的。(17)一个家庭若要提高自身的社会资本,必须要与地位较高的家庭和个人发展社会交往,同时必须是非亲属关系。(18)寻找关系的过程是一个从强关系到弱关系的扩展过程。而这种通过关系网络来借用资源、使用资源并不是没有成本的。在一个分层的社会结构中,高收入阶层的农户有较多的资本去发展社会资本,其拥有的弱关系比强关系给他带来更多的社会资源,而穷人的社会资本则会越来越狭窄。

3.不同类型的农户受到的信贷约束不同。由于经济发展水平不同,农户的收入水平以及信贷需求表现出了异质性。以外出打工或种植业为主的农户,其借款的需求主要以抵御风险和平滑消费为主,而以工商经营为主的农户,其借款需求则是为了获得创业或经营的资金。收入主要来源于工商经营或工资的农户,收入水平较高,其能够提供的抵押品以及社会资本较丰富,受到的信贷约束较小。

4.农户所拥有的社会资本与其借贷渠道、借款方式密切相关。随着社会资本的变迁,农户之间稳定的社会资本趋于下降,信任度也在弱化,信贷风险会增加,这必然会导致农户信贷由传统的道义金融向契约性金融转变,进而导致农村资金互助社等新型农村金融机构的出现和进一步发展。新型农村金融机构的出现弥补了传统农户借贷无契约关系的缺陷,能够更好地为农户提供信贷服务,提高农户正规金融的信贷可得性。

5.农村地区的金融信贷供给要充分考虑经济发展水平的差异。在经济较落后地区,农户借贷大多集中在亲朋好友等强关系之间,这类地区应以发展互助性金融机构为主。而在经济发展水平较高的地区,农户的投资意识较强,社会资本较丰富,农户首先考虑的是借贷成本以及能否借到资金,该地区的信贷供给应以村镇银行等新型金融机构为主。

①张爽、陆铭、章元:《社会资本的作用随市场化进程减弱还是加强——来自中国农村贫困的实证研究》,《经济学季刊》2007年第6期。

②Grootaert,C.,Social Capital,Household Welfare and Poverty in Indonesia,Policy Research Working Paper,No.2148,Washington DC:World Bank,1999.

③Fukuyama,F.,Trust:The social virtues and the creation of prosperity,New York:the free press,1995.

④张晓明、陈静:《构建社会资本:破除农村信贷困境的一种新思路》,《经济问题》2007年第3期。

⑤杨汝岱、陈斌开、朱诗娥:《基于社会网络视角的农户民间借贷需求行为研究》,《经济研究》2011年第11期。

⑥文军:《从生存理性到社会理性选择:当代中国农民外出就业动因的社会学分析》,《社会学研究》2001年第6期。

⑦奂平清:《社会资本的影响因素分析》,《江海学刊》2009年第2期。

⑧黄洁、蔡根女、买忆媛:《农村微型企业:创业者社会资本和初创企业绩效》,《中国农村经济》2010年第5期。

⑨张文宏:《中国社会网络与社会资本研究30年(下)》,《江海学刊》2011年第3期。

⑩(18)边燕杰、李煜:《中国城市家庭的社会网络资源资本》,《清华社会学评论》2000年第2期。

(11)罗建华、黄玲:《中小企业非正规金融内生成长分析——基于社会资本视角》,《经济与管理》2011年第1期。

(12)可以用农户实际获得的款项占农户拟申请贷款数的比重来表示农户的信贷可得性,农户信贷可得性越高,表示农户受到的信贷约束越小。

(13)张建杰:《农户社会资本及对其信贷行为的影响——基于河南省397户农户调查的实证分析》,《农业经济问题》2008年第9期。

(14)刘林平:《企业的社会资本:概念反思和测量途径——兼评边燕杰、邱海雄的〈企业的社会资本及其功效〉》,《社会学研究》2006年第2期。

(15)Frances Cleaver,“The Inequality of Social Capital and the Reproduction of Chronic Poverty”,World Development,2005,33(6),pp.893 ~906.

(16)陈雨露、马勇、杨栋:《农户类型变迁中的资本机制:假说与实证》,《金融研究》2009年第4期。

(17)宋丽娜、田先红:《论圈层结构——当代中国农村社会结构变迁的再认识》,《中国农业大学学报》(社会科学版)2011年第1期。

〔责任编辑:战炤磊〕