2012年智慧楼宇市场以20%的速度稳建增长

2013-03-03沈文文

文/本刊记者 沈文文

近年来,继“智慧的地球”之后,“智慧楼宇”也成为了一个高频词。无论建筑行业,还是环保领域,抑或生产自动化或ICT行业,“智慧楼宇”已然成为一个不可忽略的应用拓展圣地,引领业内人士趋之若鹜。

“智慧楼宇”在“智能楼宇”的基础上,更强调环境友好、资源高效利用和能源效率,这些构成了“绿色楼宇”的基本内容,也就是说,“智慧楼宇”是在“智能楼宇”“5A”的基础上再多一个EAS(EAS:Energy Automation System),从而构成“6A”。特别是随着无线通信网络技术和各种终端设备智能化、数字化、移动化的高速发展,人们可以随时随地远程监控楼宇各子系统的运行,为充分实现“智慧楼宇”的环境友好、资源高效利用和能耗管理创造了必要条件。特别是基于“物联网”的技术架构体系将成为“智慧楼宇”的基础网络架构。建立在物联网技术架构体系基础之上的“智慧楼宇”让楼宇的设备与设备之间、人与设备之间的相互交互(M2M)创造了充分的可能。

为了进一步了解目前智慧楼宇的市场发展,本期我们特针对2012年智慧楼宇市场展开一系列数据调查,供读者参考。

第一部分 智慧楼宇的行业概况

市场规模持续扩大

据了解,全国智能化系统每年投资达1000亿元。中国智能化住宅的发展,在经历了10年的探索后,中国建筑面积目前已达到400亿平方米,预计到2020年还将新增300亿平方米,目前,中国智能建筑2012年将会达到10000幢。全国智能小区的建设数量,在今后十年能达到上万个。未来十年,中国将成为世界上最大的智能建筑市场。智能建筑市场的发展将带动智慧楼宇市场的不断扩大。

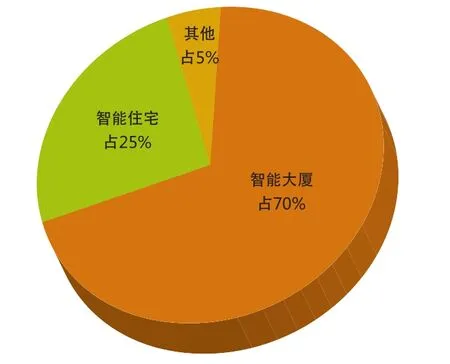

智能建筑在政府办公楼和商业大型公共建筑细分市场的规模,基本上决定了智慧楼宇的发展空间和速度,再在细分领域中还包括学校。它们占了智能化市场60%以上的份额。智能大厦的市场份额将达到70%以上,而智能住宅在30%以下。

据采访厂家介绍,智慧楼宇行业的发展潜力极大,被认为是中国经济发展中一个非常重要的产业,其产业带动作用更是不容小觑。

随着中国经济迅速发展,国家大力推动城镇化以改善人民的生活水平。在2011年,中国城市化率超过50%,未来20年将继续增长,令建筑市场对创新的安防技术需求愈来愈大,而房地产发展项目对互联网技术及节能方案的整合应用需求亦不断上升。国内房地产发展商及买家越來越追求舒适的家居及商业环境,极大地推动了包括安防在内的相关产品及服务的发展。

第二部分 智慧楼宇厂家及集成商概况

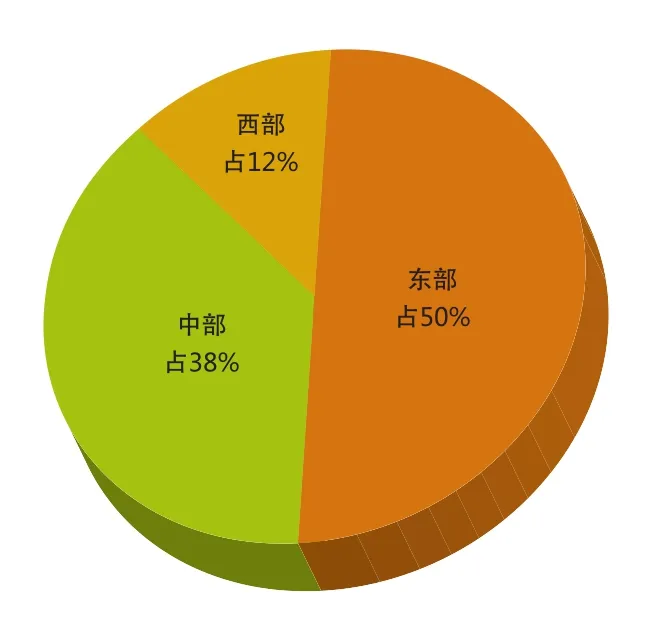

中国智慧楼宇市场,区域分布主要集中在一些大城市,如北京、上海、广州等地。这些地区一般经济比较发达,人民生活水平比较高,另一方面,大城市现代化程度较高,对智慧楼宇需求比较大。现在的智慧楼宇的市场重心还在东部,以后会向中部和西部转移,从增长的速度来看,中部、西部高于东部,中部是38%,西部是39%,东部是23%。目前,东部的智能楼宇市场占了大概50%,中部其次,西部最少。

智慧楼宇厂家概况

目前,我国楼宇对讲产品生产厂商已达到200多家,目前国内楼宇对讲厂商主要集中在珠三角、福建、长三角等几个地区。其中珠三角的主要企业有视得安罗格朗、安居宝、慧锐通、竞争、太川、柔乐等,约占全国楼宇对讲市场60%的份额;福建地区借助其地理位置以及发展时间早等优势,楼宇对讲产业也发展得比较齐全,约占了全国楼宇对讲23%左右的份额,包括冠林、立林、ABB振威、佳乐等知名厂家;以上海、浙江为代表的长三角地区也是国内楼宇对讲供应商集中区域,且占据了全国8%的份额。其中上海地区以国外品牌居多,包括Honeywell、悉雅特、弗曼科斯、爱峰、特思等多个国际知名品牌。

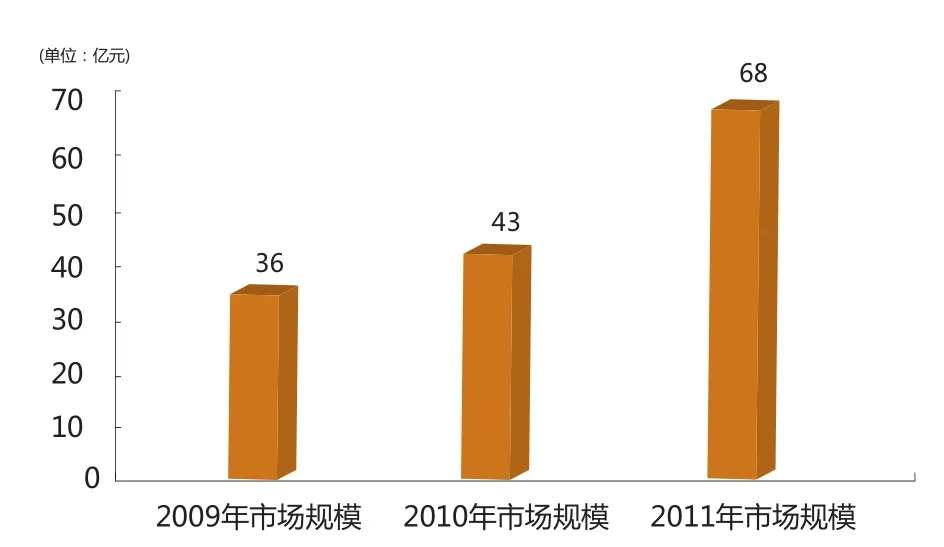

城市人口的持续增长,让无论是楼宇对讲晴雨表的房地产业或是国家的保障房建设都在不断发展,市场规模是有增无减,但房地产业的资金短缺以及民生工程的惠民特质在很大程度上让这原本庞大的市场大大缩水,自2009年市场规模增长10%达到36亿以来,2010年与2011年分别以12%和16%的缓慢增速达到43亿和68亿。

2011年的这200多家企业中的绝大多数处在10%左右的增长水平,少数企业逆势而上更是达到30%,而年收入超过1亿元的比例在近三年的光阴荏苒中基本未变,仍然保持在4%左右,1000万以下的比例高达67%。

在销售渠道方面,业内基本以房地产开发商和工程集成商为主,各分得小半块江山,少数企业以代理经销商为主。“购买者不是使用者”的矛盾似乎永远存在于这个行业,这与时下用户体验为主的消费观实难调和。

智慧楼宇集成商概况

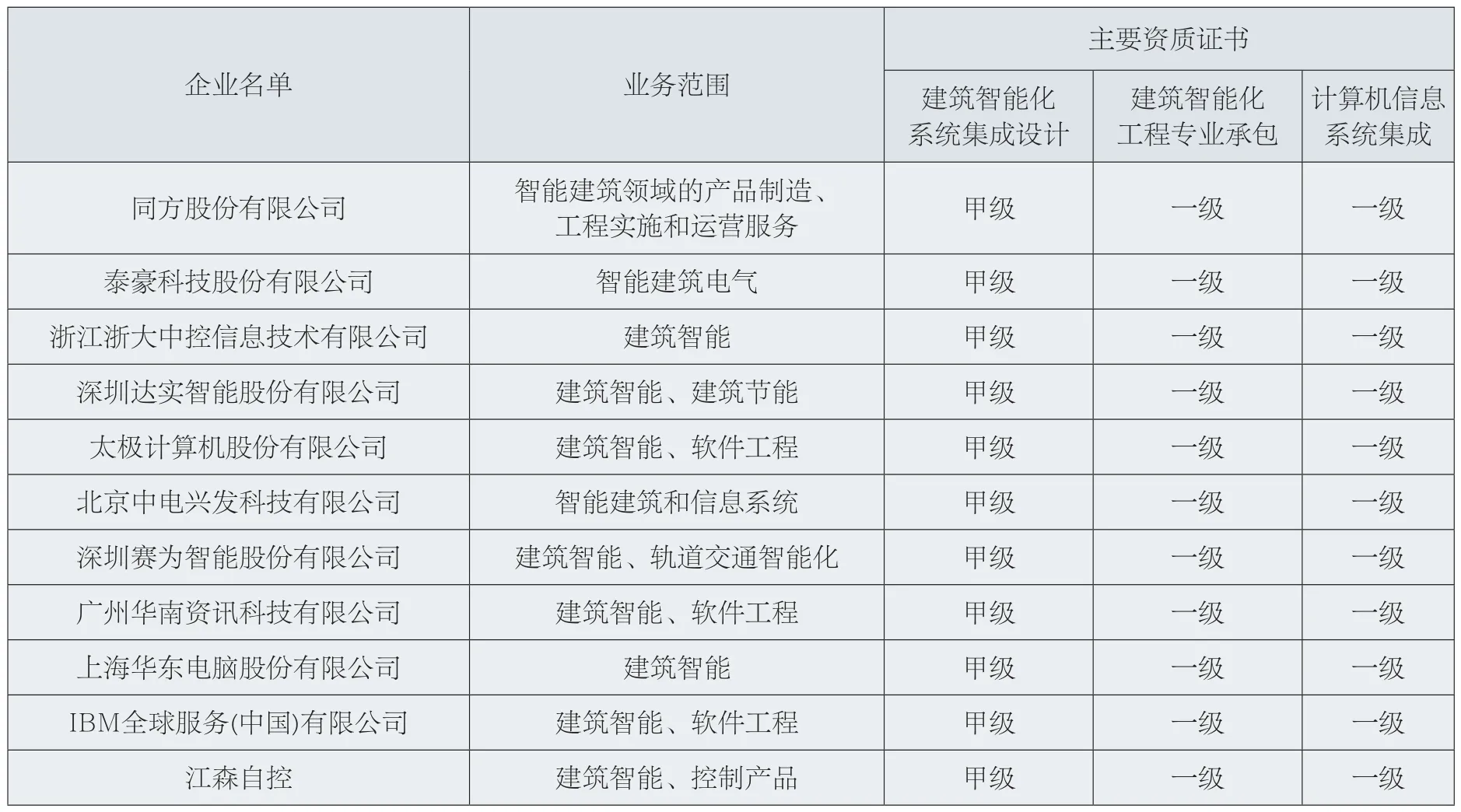

截至目前,同时具备建筑智能化系统集成设计甲级资质、建筑智能化工程专业承包一级资质、计算机信息系统集成一级资质的3甲企业个数只有29家。在中国从事建筑智能化业务的外资企业主要有西门子、江森自控、IBM、霍尼韦尔等,这些外资企业主要以产品生产和销售为主,他们更多的是将产品销售给国内的建筑智能化系统解决方案提供商,所以建筑智能化业务并不突出。中国建筑智能化领域代表企业主要资质情况表如表1所示。

目前国内建筑智能化市场参与厂商包括少数国际厂商和大量的本土企业。目前市场集中度很低,国内建筑智能化业务收入超过1.3亿的企业所占市场份额为16.58%,今后市场集中度还会进一步提高,这主要是由于大型建筑智能化系统解决方案提供商中标大型建筑智能化项目的能力越来越强。

对于未来的竞争格局,因为建筑智能市场正处于成长期,未来行业集中度将逐渐提高。低端市场的竞争将日趋激烈,规模较小不具备核心能力的解决方案提供商将会被淘汰。高端市场的增长将超过行业平均水平,但对进入者的资金实力和技术能力都将提出很高的要求。未来本土一些具备较强资本实力和技术能力的企业将能充分分享行业的成长,获得较快的发展。

智慧楼宇技术专业人才需求旺盛

智能建筑市场的迅猛发展,直接拉动了对智慧楼宇新职业人才的需求。目前国内智慧楼宇从业人员数量巨大,已达到约100万人,且主要集中在上海、北京、广州、深圳、天津、重庆、杭州、宁波、大连等大中城市。但是,绝大多数从业人员都未经任何培训就直接上岗,生产一线的操作人员技能水平很低,高级工不足 2.4%,技师不足1%,高级技师不足0.3%。同时,楼宇智能化涉及专业多、配套产品和技术繁杂,且产品更新换代迅速,但这又是楼字和住宅建设中的新亮点。据某资料显示,我国建筑智能化技能型专业人才极其匮乏,尤其缺乏各个层次的智能建筑设计施工建设、运行管理的专业化人才,目前全国此方面的人才缺口达40万,特别是楼宇智能化系统设备运行维护人才、楼宇智能化工程设计、管理、安装与调试人才等各层次人才严重不足。在楼宇智能化高速发展的今天,这个缺口有可能会进一步扩大。

表1:中国建筑智能化领域代表企业主要资质情况表

第三部分 智慧楼宇工程及技术分析

弱电总包的盈利方式

目前中国智慧楼宇的主要业务模式还是提供系统集成和相关软硬件设备。根据有关调查,采用与系统集成商(弱电总包)合作的占到了85%,这个数字说明,在目前的智慧楼宇市场中大多数项目采用弱电总包,只有极少数项目中楼控、安防、消防等部分分别由几家工程商完成。

总包管理可以从两个方面去看,从设计的角度看,智慧楼宇工程是复杂工程,涉及技术广泛、全面,如果没有统一设计和综合集成,就难以保证系统的完整性,也难以实现这种统一设计带来的功能提升和扩展,以及一体化管理与服务给用户带来的先进与方便性。

然而,随着市场竞争的进一步加剧,以及市场需求的变化各大主流智能建筑提供商都在扩大业务范围,在提高盈利能力上制定了一系列的的计划,纷纷提出新的盈利模式,集成商也将会更多地向总包服务管理的方向发展。

工程设计与施工资质统一管理

另外,由于建筑智能化工程涉及到多个行政主管部门,目前根据《建筑法》和《建筑法实施细则》的规定,工程设计和施工资质将由建设行政主管部门统一管理,这样智慧楼宇各种单项工程资质需要得到公安、消防、电信、广电和建设等部门批准的状况有望得到改变,这有利于把智慧楼宇系统作为统一的系统来实施。同时管理的手段将从控制市场准入、行政审批转为制订技术标准、规范市场公正竞争,这些都需要调整和完善现行的政策和法规,以促进建筑智能化的发展。

智慧楼宇行业的发展与新增建筑和基础设施,以及城市化进程加快高度相关。中国工程建设正处于前所未有的历史高峰期,大量的住宅和公共建筑和城市基础设施等建设和投入使用,而且随着中国经济社会的进一步发展,新的建设工程仍将不断涌现。

据住宅与城乡建设部预测,中国建筑业每年新增的建筑面积约16~20亿平方米,到2020年,中国将会新增各类建筑大约三百亿平方米,而且,中国智能建筑占新建建筑的比例在持续增长,因此建筑业仍将保持持续快速发展的趋势。另外,都市圈、城市群、城市带和中心城市的发展预示了中国城市化进程的高速起飞,也预示了智慧楼宇领域更广阔的市场即将到来。

体现节能环保理念

智慧楼宇担负着为使用者提供舒适、安全、高效、环保、方便的环境,同时又要能够体现节能和绿色的理念,真正实现资源的优化配置和能源的有效利用,体现建设节约型社会的目的。

现在国内的大型公共建筑总面积不足城镇建筑总面积的4%,但总能耗却占全国城镇总耗电量的22%,大型公共建筑单位面积年耗电量达到70300千瓦时,为普通居民住宅年耗电量的1020倍,比欧洲、日本等发达国家同类建筑多出1.52倍。随着我国城市化进程的快速推进,大型公共建筑在一、二线城市里鳞次栉比。然而,这些矗立在“水泥森林”中的大型公共建筑,往往都是高耗能建筑。

根据某调查研究:在全美范围内有71%的商业领袖比他们一年前更关注节能,有58%的商业领袖反映能量消耗监控是非常重要的。公开要求减少碳排放的公司,45%的商业领袖把楼宇方面节能作为减少碳排放的战略之一。对于新建建筑38%的商业领袖寻求绿色大厦节能认证,45%的商业领袖在大厦建筑之初考虑到了绿色因素。

不只是美国,全世界都在算各家的节能账,金融危机为节能减排与建筑节能带来了前所未有的机遇。对于中国来说,建筑节能已经提到了一个新的高度,同时随着社会化的进程,新建楼宇开始慢慢减少,老旧楼宇的改造项目逐渐增多,这会带来很大的市场。这意味着:全社会比以往更加重视节能,楼宇自控机遇来临。

面对机遇很多楼宇自控厂商都做好了准备,推出了自己的绿色建筑解决方案。甚至很多工控企业都投入到建筑节能与节能改造项目中来,推出自己的相关产品。机会的出现同时也带来了竞争,相信未来的楼宇自控市场将更加精彩,“智慧楼宇”这四个字的“成色”也会越来越深。

云计算在智慧楼宇中的应用

众所周知,平台软件决定着IP功能控制器的应用范围和控制功能,并且在同一个管理软件层面实现不同功能控制需求,实现大融合的集成控制模式。在平台中,建筑级别的大容量现场存储设备,包括大量历史数据存储设备(现主要是建筑能耗采集服务器、存储服务器和分析服务器等)、视频存储设备(现主要是硬盘录像机等)将会逐步被网络备份系统—“云存储”平台替代。云计算作为最上端的集中管理和控制平台,实现建筑群的整体管控功能,使“集散控制”原则由单栋建筑的“小集散控制”系统扩展至建筑群的“大集散控制”系统,满足了建筑群整体的传感单元(感知层的传感器)、控制单元(应用层的IP功能控制器和功能控制软件)、执行单元(应用层的IP功能控制器和现场执行设备)、反馈单元(感知层的反馈机构和传感器)组成大控制回路,实现建筑群的大闭环控制和管理。

结束语

智慧楼宇发展的现状告诉我们,这个行业机会和市场还是很丰富很庞大的,如果能走出一条有自身特色的智能楼宇自控之路,肯定能在众多的竞争者中脱颖而出,在楼宇控制行业打出自己的一片天。

笔者力求从微观角度介绍智慧楼宇的市场概况及技术发展等,以期让读者对该行业的安防动态有更多了解。下期将进行2013年一季度网络高清摄像机市场调查分析,敬请关注更多精彩内容。