2013-2015年中国热点交通领域安防市场需求预测

2013-03-02王月雅

■ 王月雅

中国交通运输领域的基础设施投资呈现快速增长的态势。笔者对未来交通安防市场的发展前景持乐观的预期。市场规模将保持较快增长,安防视频监控领域作为规模最大的产品领域,仍将对安防产业快速发展起到龙头带动作用。

交通基础设施是推动区域经济增长、创造就业机会和降低贫困的因素之一。在城镇化进程不断推进以及区域经济不断发展等动因的推动下,积极推动交通基础设施投资已经成为各个国家和地方政府刺激经济发展的重要手段。自2003年开始,中国交通运输领域的基础设施投资呈现快速增长的态势,投资额从2002年的1530.25亿增加到2012年的3.03万亿,增加了将近19倍。2011年,受铁路投资大幅减少以及外部环境不景气等多种因素影响,总投资出现下滑,但并未改变交通设施投资继续较快增长的趋势。

图1 :2002-2012年中国交通运输、仓储和邮政业固定资产投资额及增长

驱动因素

驱动因素之一:城镇化进程加速推进

改革开放以来,我国城镇化快速发展,随着城镇化水平提高以及城市群发展,人口和产业集聚的中心城市之间、城市群内部的客运需求强劲,对交通基础设施承载能力提出更高要求。目前,由发改委主导的《城市群综合交通网规划方案》正在编制过程中。同时,城市内部,以及城区与郊区之间的交通联系也在加强,这些因素都是推动铁路轨道交通、高速公路等交通设施建设的重要因素。

驱动因素之二:对信息化管理的要求不断提升

当前,城市的道路拥堵与出行安全问题日益受到关注,在城市通行能力增长有限的制约下,政府需要通过智能化的手段,提高城市的承载能力和运行效率,同时强化监管手段,以弥补传统监管手段的不足。因此,视频监控和集成交通指挥等迎来快速增长。

表1:国家支持交通发展的最新政策

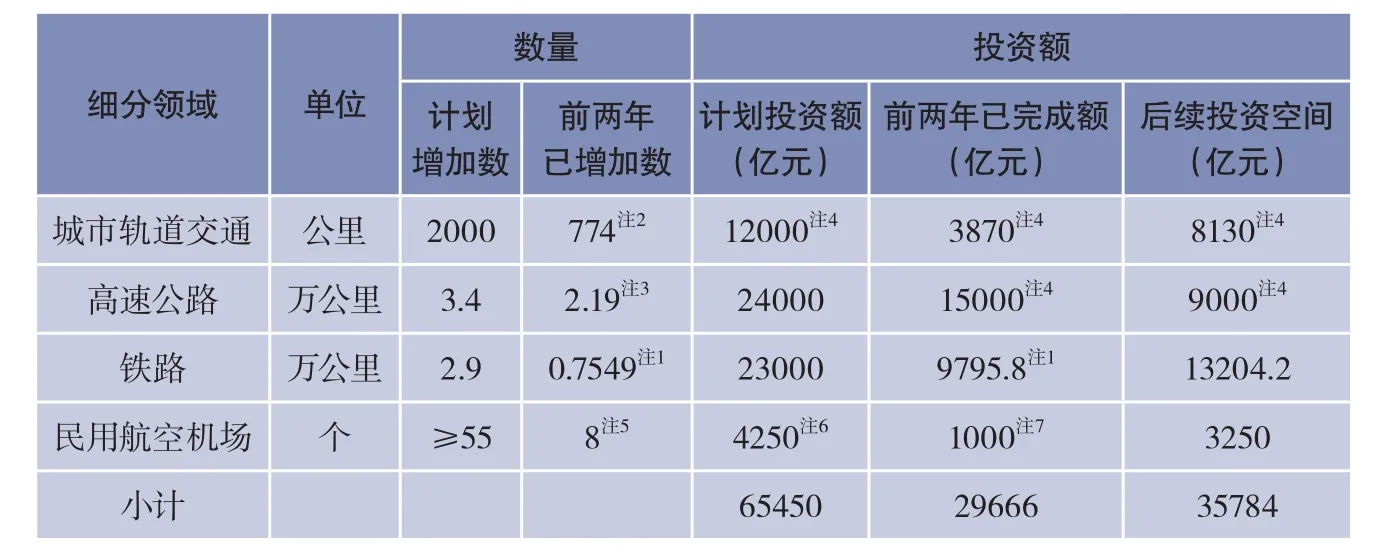

表2:“十二五”后三年重点交通基础设施领域投资缺口

驱动因素之三:政府主导下的交通运输业发展目标

在《交通运输“十二五”发展规划》中,国家提出了公路、航空等各个领域的发展目标。规划中提出的各种目标直接推动了该领域的基础设施投资。

根据赛迪顾问对铁路、高速公路、城市轨道交通和民用航空机场等重点交通领域投资计划与实际完成情况的测算,假定“十二五”期间这些领域的建设目标可以完成,则2013-2015年之间,铁路还需投资1.32亿元,高速公路预计还需投资9000亿元,城市轨道交通还需投资10330亿元,民用航空机场的基础设施建设还需投资3250亿元,总计已达到3.6亿元。考虑到港口、城市道路的投资以及原有公路等的线路改造和机电设备更新换代,预计实现“十二五”目标,后续投资还将超过4万亿元。

以下将通过详细剖析交通基础设施投资的重点细分领域在未来三年的投资预期,结合该领域对交通安防,尤其是视频监控的具体需求,预测市场的规模和趋势。

交通安防总规模:2013-2015年规模预计为369亿元

在以上三大因素驱动下,近三年,中国交通运输领域的基础设施投资究竟会促生交通安防市场多大的应用空间?根据表2中交通领域的投资计划,我们预测进三年交通安防市场规模将持续增长。2013-2015年间将总计产生369亿市场需求,其中城市轨道交通领域的安防市场规模为38亿元,高速公路领域的安防市场规模为41.5亿元。

热点领域之一:城市轨道交通。预计将产生38亿安防市场需求,平均每年12.7亿元

城市轨道交通是公共交通的重要组成部分,运量大、速度快、安全、准点,可以有效缓解城市人口不断增加带来的交通运输压力。伴随着经济增长,城市客运量与旅客周转量快速增长。2011年,中国城市轨道交通运送的客运量达到71.34亿人次,同比增长28%(见图2)。北京、上海等一线城市是客运量最集中的城市,其中上海为21.01亿人次,北京为21.93亿人次。因此,长期以来国家政策一直大力鼓励发展城市轨道交通。

图2 :中国轨道交通客运量增长

图3:中国城市轨道交通累计运营里程数预测

与发达国家主要城市成熟的轨道交通相比,中国城市轨道交通明显滞后。预计随着城镇化进程的推进,未来城市轨道交通客运服务的需求还将保持快速增长,带动线路建设大规模发展,2011-2020年将成为中国城市轨道交通发展的黄金时期。根据中国各城市的城市轨道路网建设规划,2011-2015年间,全国将新开通城轨里程2375公里,2020年全国将建成轻轨及地铁合计接近8497公里;到2050年,运营的总里程数将达到12175.6公里,占世界总里程一半以上。

按每公里城轨建设投资5亿元计算,2013-2015年,预计中国各城市的轨道交通路网建设还将带来将近8130亿的投资需求,从而带动包括网络子系统、视频监控子系统、防爆安检设备、门禁子系统以及入侵探测子系统、报警系统等安防产品以及系统集成的综合安防系统建设需求。

由于轨道线路站点的机电基础设施施工通常在线路开通前一年开始,因此影响2013-2015年城轨站安防市场需求的主要是2016年前可能开通的线路。三年内所开通线路总计规划有647个站点,根据平均水平测算,预计将产生38亿元市场需求,其中新建市场需求34亿元。考虑到中国城市轨道交通路网除北京和上海的个别线路运营时间较长之外,其他大部分都是在近五年建设的,更新改造的需求尚未到大规模释放期,规模预计为4亿左右。

热点领域之一:高速公路。预计将产生41.5亿元安防市场需求,平均每年13.8亿元

近年来,国家在高速公路行业持续投资以提高高速公路网络覆盖率。从每年高速公路新增里程数的情况看,可以发现2011年明显提速,高速公路通车里程持续增长。目前“十二五”的新增目标已完成65%,可见地方政府对投资高速公路的积极性很高,因此后三年完成目标的可能性非常大。

表3:城轨站台安防设备应用需求及资金投入估算表

图4 2006-2012年中国高速公路新增里程数

目前东部地区高速公路建设已进入建设后期,需求以更新改造和提高监控密度为主;西部地区仍处于建设阶段,贵州、云南和四川等地区将成为未来安防产品需求最大的区域市场。由于西部地区高速公路建设中隧道以及桥梁、长下坡、大拐弯较多,因此监控系统的投入也随之加大。

表4:2013-2015年西部省份高速公路项目开工情况

表5:高速公路视频监控设备应用需求及资金投入估算表

高速公路的机电系统需求包括通讯系统、监控系统、收费系统、隧道通风照明系统及配电传输系统等,一般占到高速公路基本建设总投资的3%—5%左右,其中前三大系统最核心。随着收费系统的日益完善,以及公众、运营管理方、相关职能部门对高速安全的重视,监控在三大系统中的地位和投资越来越突出,成为运营方最直观、最关键的前端视频信息采集手段。随着全程监控和互连互通需求的提出,监控布点密度进一步提高,监控系统的占比呈现逐年上升趋势。

高速公路视频监控系统主要用于对收费站、路面、隧道/特大桥梁、变电所、危险路段以及服务区等的安防监控,其中以收费站的安防监控系统最为普及。

根据以上对高速公路所使用的安防监控产品的特点和投入规模的分析,我们预测2013-2015年间,中国高速公路的安防机电设备建设和技术改造将带来41.5亿元的产品需求,其中新建市场的需求为34.6亿元,因车流量增加、监控密度提高等要求带来的增购以及更新需求为6.9亿元。

结束语

总结以上一些近年来的交通行业细分领域的前景与表现,在投资支撑下,我们对未来交通安防市场的发展前景持乐观的预期。市场规模将保持较快增长,安防视频监控领域作为规模最大的产品领域,仍将对安防产业快速发展起到龙头带动作用。未来,技术创新将成为推动产业规模发展的重要动力,而细分市场需求也将进一步分化。