核电厂退役资金管理

2013-03-02王海良中核四川环保工程有限责任公司四川成都610006

王海良(中核四川环保工程有限责任公司,四川 成都 610006)

核电厂退役资金管理

王海良

(中核四川环保工程有限责任公司,四川 成都 610006)

核电厂退役资金问题是核电政策、核电管理、退役管理方面的重要问题之一。文章介绍了国外核电厂退役现状,对国外在核电厂退役费用估算、资金提取和管理、保证资金充分性等方面的实践进行了阐述;在简要分析我国核电厂退役资金管理现状的基础上,提出了当前在退役资金方面需要开展的工作。

核电厂退役;费用估算;资金提取;资金充分性

核电是我国能源的重要组成部分,在国民生产生活中发挥着重要作用。由于发生过几次严重核事故,使得人们对核电安全和核能利用的环境安全特别关注,不少人对核电安全持怀疑的态度。除核电运行安全外,人们已经认识到核能利用的环境问题在核电厂关闭后的很长时间仍可能存在,这些问题主要是核电反应堆退役和乏燃料处置。核电厂退役和乏燃料处置是一直困扰核能利用的问题。乏燃料处置问题在世界范围还没有得到完全解决,而一些关闭的核电反应堆已完成或正在进行退役,已经在核电反应堆退役管理和工程实施方面积累了丰富经验和教训。我国早期建成的核电机组运行刚20余年,离关闭和退役还有较长时间,但退役问题依然是当前核电发展要考虑的问题之一。核电厂退役在工程和技术上尽管复杂,但已有成功的先例。从国外核电厂退役经验来看,资金问题是核电厂退役要考虑的重要问题,也是核电政策、核电管理、退役管理方面的重要问题之一。根据美国核管会发布的资料,一个核电厂退役费用通常为3亿~4亿美元[1];根据一份国际原子能机构的报告,一个核电反应堆退役费用在1.5亿~7.5亿欧元之间[2]。核电反应堆退役费用巨大,对核电退役资金要早做安排,这对成功退役至关重要。文章对核电厂退役资金管理问题进行初步探讨。

1 国外核电反应堆退役现状

国际原子能机构将“退役”定义为取消对一个设施的部分或全部监管控制而采取的管理和技术行动。退役的目标是逐步和系统地减少放射性危害,使设施部分或全部解除审管控制。国际原子能机构提出了3种退役策略:立即拆除、延迟拆除和埋藏。

一些国家在核电反应堆退役方面已取得大量经验,截至2011年,世界上正在退役和已完成退役的核电反应堆为121个[3]。已完成退役的核电反应堆包括:德国的下艾希巴赫(Niederaichbach)堆;日本东海村动力示范堆(Tokai JPDR);俄罗斯的别洛雅尔斯克(Beloyarsk)1号、2号堆;瑞士的卢森斯(Lucens CNL)堆;美国的沸腾式过热堆(BONUS)等[1,4]。表1列出一些已完成退役的反应堆的相关信息。

2 国外核电厂退役资金管理实践

2.1 退役资金的法律要求

国际上公认的是需要以法律要求为基础,保证有足够的财政资源用于支付所有退役和废物管理费用。资金需要满足的最低要求包括[2]:使用放射性物质的设施营运者在运行期间缴纳基金以确保设施最终关闭时有足够的资金用于退役和废物管理费用;资金的提取要与预估的寿命期、确定的时间表和选择的策略一致,涵盖设施退役、已有法律要求未充分涵盖或未作为运行费用安排的常规废物和放射性废物、乏燃料及后处理废物长期管理费用;要对资金进行管理和定期审查以确保流动性与退役责任和费用使用的时间表一致;资金仅用于按退役策略履行退役责任所需的费用,不用于其他目的。

表1 已退役核电厂概况Table 1 Summary of some decommissioned nuclear power plants

2.2 费用估算

(1)退役费用的构成

退役费用可包括与设施去污、拆除、拆毁,乏燃料和其他类废物(遗留废物)管理有关的几个大的费用种类;退役费用明显受物料、废物运输、贮存和处置的影响。哪些相关费用应包括在退役费用估算中由规定退役范围的法律和行政制度明确。一些国家的退役费用包括乏燃料管理(或后处理),如法国和意大利,另一些国家则不包括乏燃料管理费用,如比利时和德国。

费用估算通常采用的假设和边界条件的类型和深度(详细程度)对总费用有重要影响。退役费用估算应包括的两个其他考虑是降低费用(比如通过废物最少化)和费用的不确定性。

(2)费用估算类型

根据目的,通常有3种类型的费用估算,各类估算的准确度水平不同[5]。数量级估算是在没有详细工程资料的情况下采用按比例放大、减小和近似系数等进行估算。这种情况很可能是工程的整体范围已经明确。数量级估算的期望准确度水平是-30%~+50%。概算是使用流程图、布置图和设备详细资料进行估算,进行这种估算是在项目范围已明确但详细的工程设计还未实施的情形下进行的,这种估算的期望准确度水平是-15%~+30%。确定性估算是在具有详细工程资料和工程范围和深度已经明确的情况下进行的估算。工程资料包括平面布置图,标高、管道图,仪控图,单线电气图和构造图。这种估算的期望准确度水平为-5%~+15%。

(3)不可预见费和不确定性

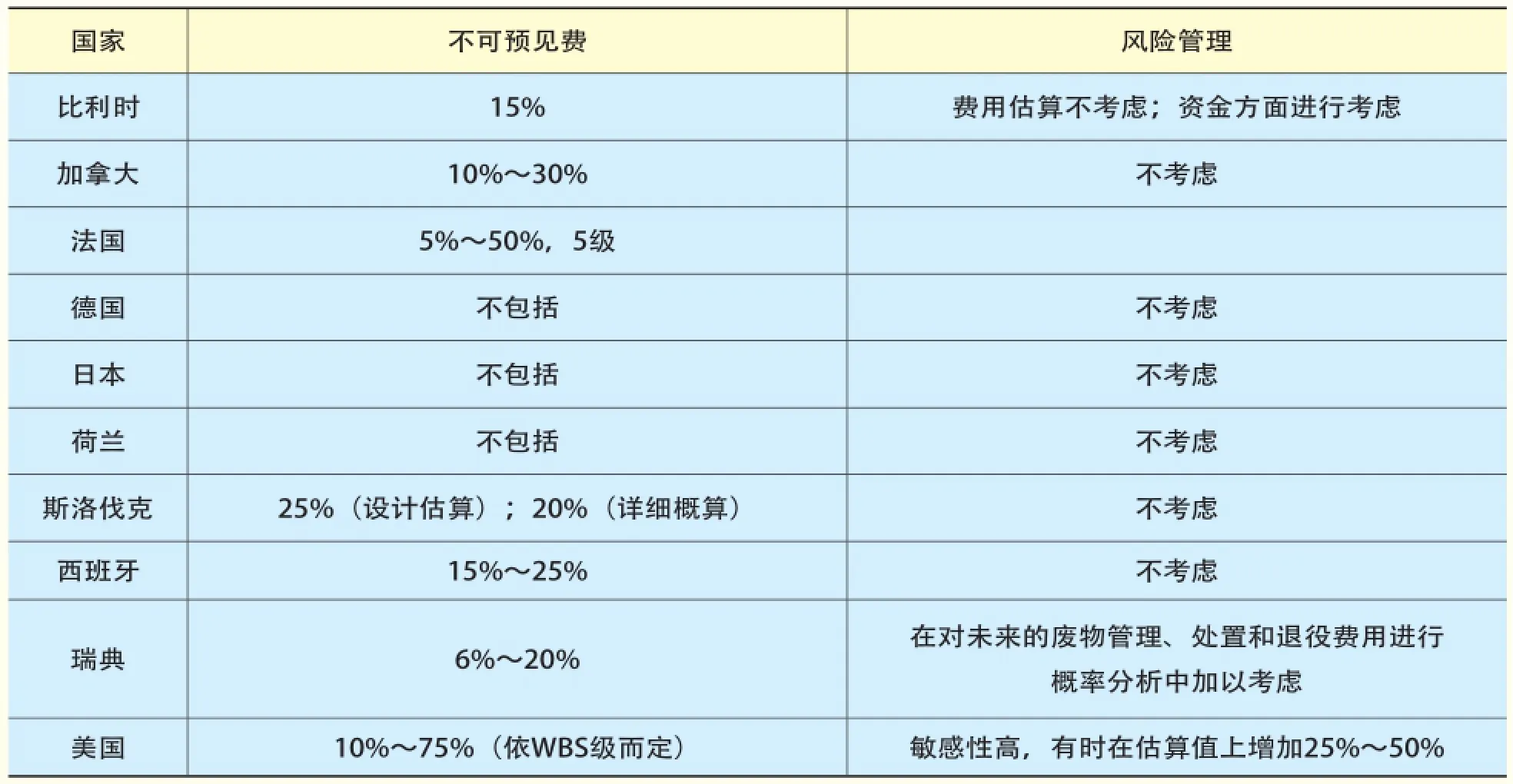

国外一些退役费用估算研究把不可预见费定义为项目范围内的没有预见到的成本要素,而不确定性可能还包括项目范围外的不可预见的成本要素和项目范围的变化。经济方面的不确定性包括汇率波动和通货膨胀。并不只是财政领域的风险才具有经济影响,劳动力短缺或供应瓶颈也可带来经济影响。法律或监管、政治、技术和市场方面的不确定性也可能具有重要的经济和费用影响。具有深远经济影响的监管和法律风险包括税收、已核准项目的范围变化、清洁解控和开放水平的变化、废物运输和管理规章的变化等。风险管理用于考虑项目范围外的费用增加,比如,废物处置费用显著增长、劳动力和材料成本大幅度增加、职业安全或环境保护等方面的更严格的新规章带来的费用增加。风险管理不在费用估算中考虑,主要应在资金领域进行考虑。一些国家对不可预见费和风险管理的考虑如表2所示[6]。

2.3 资金提取和管理

(1)资金提取

不同国家的资金提取(征收)方式可能不同。在某些情况下,基于计算的退役总费用在设施的整个寿命期内逐年征收。另外也可使用其他方法,比如要求在较短时期内完成资金征收,或强制要求业主预付费用(把预付费用作为首次发放运行许可证的条件),如果采用这样的方式,与设施提前关闭相关的风险可降低。

资金增长幅度与投资策略有关。业主(营运者)希望投资获得最大收益,从长远看这样就要减少资金缴纳的款项。另一方面,政府倾向于采用保守的方法,其看重的是保护资金。另一个重要因素是计算和报告的方法国家间不同,有时不同业主也采用不同方法。实践中,通常采用两种主要方法——现值法和净现值法以及它们的变体计算所需资金。对这两种方法,资金计算值要随费用估算值变化周期性调整,而估算值变化的原因包括技术进步、监管变化和通货膨胀等。核电厂正常寿命期至少30年,运行60年也是可能的。采用的征收方法有:在核电厂整个预期寿命期内征收;在较短时期内(通常为25或30年)征收;在核电厂启动前预收;在退役开始时征收[7]。这些方法各有优点和缺点,在整个寿命期征收使得每年缴纳的额度较小,在短期内征收或预付将降低与提前关闭相关的风险,在退役开始时才征收不是好的做法。

(2)资金管理

基金的所有权因国家而不同。一些国家,允许许可证持有者/营运者积累并管理退役资金,这些资金仍在账上(称为资金内部管理或自然增值)。另外一些国家,独立的机构从营运者或电力系统征收并管理资金(称为外部管理或信托基金)[8]。两种管理方法的目的相同:满足预期费用需求量并在费用发生时有钱可用。基金的管理需要保证基金保值;基金不可用于其他目的。要对核设施关闭后的责任进行安全管理,即使时间长达几年或100年以上。极其重要的是在整个时期内保证对这些责任进行安全管理的财政资源,这种保证是获得公众信任的基础。

表2 不可预见费和风险管理Table 2 Contingency and risk management

2.4 资金充分性

选择的投资策略、基金管理水平高低或通货膨胀率引起的与基金增长有关的不确定性是显著的。要求在收益率和资金保值之间达成平衡以为今后实施退役项目保留好资金。建立资金管理要考虑大量问题,比如假定的运行寿命、征收期、确保在出现财政困难或事故的情况下继续缴纳基金和在发生资金损失的情况下对股东和其他公司起诉的能力。确定资金分担额是极其重要的一步。确定资金分担额以估算的退役费用和多项假设为基础。假设可能包括费用发生时间、通货膨胀和资金的预期利率。要定期(如每年、每5年)审查年分担额。如果出现新情况或因为未预料到的情况预期发生费用修正,也要视需要对年分担额进行评审和采取措施。如果金融市场的变化导致所征收的资金偏离目标水平,年分担额也可发生变化。适用的控制范围为-15%~20%,下限的绝对值比上限的绝对值小是基于保守考虑[9]。

3 我国核电厂退役资金管理

3.1 退役资金管理现状

2003年颁布的《中华人民共和国放射性污染防治法》第二十七条规定核设施营运单位应当制订核设施退役计划。核设施的退役费用和放射性废物处置费用应当预提,列入投资概算或者生产成本。核设施的退役费用和放射性废物处置费用的提取和管理办法,由国务院财政部门、价格主管部门会同国务院环境保护行政主管部门、核设施主管部门规定。

国务院于2012年10月批复的《核安全与放射性污染防治“十二五”规划及2020年远景目标》提出:完善核燃料循环、核设施退役和放射性废物处理处置的管理制度和政策,制定核设施退役费用和放射性废物处理处置费用的提取和管理办法;建立健全相关准入和执业资格制度,建立民用核设施“三废”处置经费筹措和使用制度,制定民用核设施退役管理办法。

根据公布的信息可知,中国核电厂退役费用方面的政策是:核电厂每年用于安全运行和安全改进的费用,由核电厂营运单位自行解决;核电厂投入运行后,每年从发电收入中提取一定比例的资金,留作核电厂本身的安全改进、放射性废物管理和最终的退役费用。尽管《中华人民共和国放射性污染防治法》对核设施退役费用有规定,不过到目前为止,尚没有法规对核电厂退役费用估算与报告、退役资金提取办法、资金管理方式、资金充分性、资金风险管理和资金使用等问题作出详细的规定。对于在运行核电厂,是否已逐年提留用于退役的费用,由于缺少公开性和透明度,不利于获得公众信任。

3.2 当前应开展的工作

随着我国对核电需求的增长,将有更多核电厂建成投入生产,未来的核电厂退役将需要庞大的费用。由于核电厂退役资金的征收和管理是一个长期过程,而资金用于退役也是很多年以后的事情,这就使得核电厂退役资金管理问题变得复杂,应尽早对资金问题进行系统和全面研究,提出相应的符合我国实际情况的管理方法,提高公众对核电安全、环境安全的信心,为核电发展创造更好的氛围。当前,核电业、学术界和政府部门可针对核电厂退役资金管理开展以下工作。

1)核电厂运行废物、乏燃料管理和核电厂退役政策研究,这些研究的目的包括明确核电厂退役与运行废物、乏燃料管理的接口和边界关系,明确核电厂退役的范围(进而明确哪些费用列入退役费用)。

2)核电厂退役费用估算方法研究,包括研究退役成本要素、成本影响因素、退役费用估算的不确定性和开发退役费用估算程序等。

3)核电厂退役资金提取(征收)方法研究,包括确定退役资金与乏燃料管理资金单独设立还是合在一起,确定资金由营运者管理还是由其他独立机构(政府部门)管理,确定退役资金年分担额、征收期限等。

4)核电厂退役资金管理、监督、使用以及投资策略研究。

5)核电厂退役资金充分性评价办法、资金风险评价和管理办法研究。

6)在对资金问题进行系统和全面分析、研究的基础上制订并发布资金征收和管理办法,资金征收、管理办法和具体措施既要确保核电厂退役资金足够和在需要时可用,又不至给核电业主带来过重负担而影响核电的发展。

4 结束语

我国国民经济发展对核电的需求较大,与核电运行安全一样,核电厂退役也是公众关注的重要问题,解决好核电退役问题对提高公众对核电安全的信任很有必要。根据国外退役经验,保障足够的资金是成功实施退役的前提。我国核电发展要重视退役资金保障问题,当前应研究制订包括核电厂退役费用估算、资金计算、资金提取、资金管理等涉及资金问题的规章制度及管理办法。

[1] U.S.NRC. Decommissioning Nuclear Power Plants[EB/OL]. http://www.nrc.gov/readingrm/doc-collections/fact-sheets/decommissioning. html,2013-03-13.

[2] IAEA. Financial aspects of decommissioning[R]. Vienna, 2005:18.

[3] IAEA. Nuclear Power Reactors in the World[R]. Vienna, 2012:53-56.

[4] IAEA. Status of THE Decommissioning of Nuclear Facilities around the World[R].Vienna, 2004.

[5] OECD/NEA. International Structure for Decommissioning Costing (ISDC) of Nuclear Installation[R].Paris, 2012:13.

[6] OECD/NEA. Cost Estimation for Decommissioning[R].Paris, 2010:30.

[7] IAEA. Financial aspects of decommissioning[R]. Vienna, 2005:19-21.

[8] IAEA. Financial aspects of decommissioning[R]. Vienna, 2005:21-22.

[9] IAEA. Financial aspects of decommissioning[R]. Vienna, 2005:23-24.

Discussion on Management of Decommissioning Funds for Nuclear Power Plants

WANG Hai-liang

(Sichuan Environmental Protection Engineering Co.,Ltd.,CNNC,Chengdu of Sichuan Prov. 610006,China)

Decommissioning funding is one of the major issues with regard to the policy and management of nuclear power. This paper describes current status of decommissioning of nuclear power plants in some foreign countries and narrates the practices in these countries on the estimation of decommissioning cost, the retrieval and management of decommissioning funds, and the guarantee of fund sufficiency. Based on a brief analysis of the status of decommissioning funding management for nuclear power plants in China, suggestions on tasks or activities needed to be carried out at present in the field of decommissioning funding are proposed.

decommissioning of nuclear power plants;cost estimation;fund retrieval;fund sufficiency

TL24 Article character: A Article ID:1674-1617(2013)02-0168-05

TL24

A

1674-1617(2013)02-0168-05

2013-03-27

王海良(1964—),男,河北文安人,高级工程师,从事退役治理管理研究。