基于结构方程模型的企业社会责任评价——以石化行业为例

2013-01-31王璇辛春林

王璇,辛春林

(北京化工大学经济管理学院,北京市 100029)

基于结构方程模型的企业社会责任评价

——以石化行业为例

王璇,辛春林

(北京化工大学经济管理学院,北京市 100029)

在企业社会责任管理上,第一,要建立利益相关者管理体系,完善利益相关者沟通机制,及时准确地反馈利益相关者的需求,提高企业社会责任的管理水平。第二,建立企业社会责任均衡发展模式,在满足基本经济效益的前提下,实现社会责任和环境责任等全面提高,使多方利益相关者相互促进、相互协调,形成一个良性循环的系统结构。第三,完善企业社会责任披露机制,统一行业内部企业社会责任信息与标准,促进全行业更好地履行企业社会责任。

企业社会责任;利益相关者;评价体系;结构方程模型

一、研究背景

我国经济发展与社会进步、工业化进程与环境保护之间的矛盾日益加剧,随着消费者责任意识的增强,企业是否承担社会责任已经成为广大消费者选择企业和产品的重要尺度和标准。企业对其他利益相关者的不利影响逐渐被社会所关注,而这种问题在石化行业尤为突出。由于其产品的特殊性,石化企业在生产制造过程中产生的有毒物质对企业员工健康、环境以及周围社区居民的生活造成很大影响,在社会公众中的形象比较负面。因此,本文在利益相关者理论和三重底线理论的基础上,构建了石化企业社会责任评价体系,希望可以对石化行业企业社会责任的健康发展起到指导作用。

二、相关研究概述

国外学术界对于企业社会责任(Corporate Social Responsibility,CSR)测量的研究开始于20世纪70年代,早期的研究主要通过对企业经营中所遇到社会问题以及企业对这些问题的反应来测量。但是,由于不同企业面临的社会问题不同,导致其评价结果在企业间无法进行比较,受到多数企业的质疑。[1]因此,卡罗尔(Carroll)[2]根据时代环境和一般企业共同面临的社会问题,把企业面临的社会问题界定为销售服务、环境保护、雇用歧视三方面内容,提高了评价模型的应用性和评价结果的比较性。然而,由于是基于社会敏感性的观点进行界定的,所以评价指标模糊不清,难以量化。因此,随后的学者希望将企业社会责任的指标加以细化,以达到提高针对性的目的。卡罗尔[3]提出了金字塔模型,即企业社会责任包括经济责任、法律责任、道德责任和社会伦理责任;弗雷德里克(Frederick)[4]则将企业社会责任分为强制性的责任和自愿性的责任;英国学者约翰·艾尔克顿(John Elkington)[5]提出了三重底线责任学说,即经济底线、环境底线和社会底线,认为这是企业确保生存与发展的基本前提。直到20世纪80年代,随着利益相关者理论与企业社会责任的结合,许多学者开始从利益相关者的角度去计量企业社会责任,这为定量评价企业社会责任提供了方向。其中包括索南菲尔德(Son-nenfeld)[6]提出的利益相关者模型,以及克拉克森(Clarkson)[7]的RDAP(Reactive、Defensive、Accommodative、Proactive)模型,都成为企业社会责任评价的经典模型。

我国学者结合我们特有的市场环境开展研究,其中陈志昂和陆伟[8]提出的三角模型,将企业社会责任划分为法规区、标准区、战略和道义区三个区间,构成三角战略模型,评估企业社会责任的战略决策。陈迅、韩亚琴[9]把企业社会责任分为三个层次:一是“基本企业社会责任”,如股东和员工;二是“中级企业社会责任”,如消费者、政府、社区和环境;三是“高级企业责任”,如慈善捐助、热心公益事业。

在企业社会责任评价方法的研究中,应用广泛的是层次分析法(Analytic Hierarchy Process,AHP),其中国内应用最早的是马学斌和徐岩,[10]随后,王林萍等[11]在对农药企业的社会责任进行评价时也运用了这一方法;李雄飞[12]则结合了层次分析法和模糊理论,对企业社会责任进行评价。此外,熊勇清、周理[13]运用因子分析法研究企业社会责任评价指标之间的权重;张兰霞等[14]在研究企业劳动层面的社会责任水平时采用灰关联分析方法。而金立印[15]则运用探索性因素分析和验证性因素分析,开辟了一条对企业社会责任评价研究的新思路,不仅构建基于消费者视角的企业社会责任评价体系,并分析了指标的信度、效度,提高了评价的准确性和有效性;卢东和诗玛特·波波卡(Samart Powpaka)[16]基于金立印的思路,直接运用结构方程模型理论对企业社会责任评价体系进行分析研究。在企业社会责任评价研究领域仍存在若干问题有待深入研究。

前人研究的企业社会责任评价体系联系某具体行业较少,尤其是石化行业,其本身具有高污染、高消耗和高危制造的特点,一旦发生事故企业的经济损失和声誉损失将是无法挽回的,因此,我们有必要将企业社会责任的理念与石化行业的发展联系起来,构建石化企业的社会责任评价体系,监督管理石化企业更好地履行社会责任。

本文在评价方法的应用上,引入了结构方程模型理论(Structural Equation Model,SEM),该理论实质上是一种理论模型检验的统计方法。本文首先建立理论模型,并以其为框架进行量化指标的选取,形成完整的评价体系。理论模型是企业社会责任评价体系整体结构的基础,因此,本文着重加强了对理论模型的实证研究,运用结构方程模型方法,一方面验证理论模型与石化行业数据结构是否适配,说明理论模型的合理性;另一方面可以通过验证性因素分析方法对各层次指标的因子载荷量进行估计检验,从而通过归一化确定评价体系的权重。

三、石化行业企业社会责任评价指标体系设计

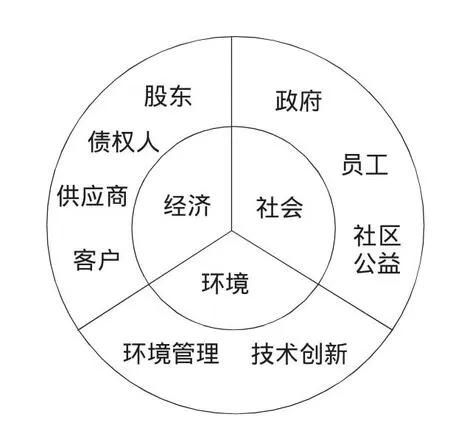

为了能够明确界定企业社会责任的内涵,强化评价体系的结构性,本文通过三重底线理论[17]确定其核心内容(经济责任、社会责任和环境责任),再结合利益相关者理论,对三重底线进行进一步的细分,从而形成一个以三重底线理论为核心、以利益相关者为导向的评价体系理论模型。

首先,根据阿萨帕吉克(Azapagic)[18]的研究,确定三重底线经济责任、社会责任、环境责任与企业社会责任的关系。虽然企业社会责任的主体内容被分为三个维度,但是在具体的量化过程中难以准确地衡量,所以本文将采用利益相关者的概念对企业社会责任进行替代。

其次,进行石化行业利益相关者的界定。为了突出石化行业的企业社会责任特点,保证评价指标的全面性,本文结合石化行业企业社会责任的具体发展需求,分别从股东收益、政府税收、员工权益、社区公益、环境管理体系以及技术创新等内容进行分析,从而界定出股东、员工、政府、社区公益、客户、债权人、供应商、环境管理以及技术创新等9个主要的利益相关者。在本文的研究中加强了石化行业的环境责任和技术创新责任考察,具体的特点将通过量化指标选择予以体现。

至此我们可以确定石化行业企业社会责任评价体系的基本理论模型框架(参见图1),整体结构既体现出经济责任、社会责任和环境责任对企业社会责任的核心地位,又体现出三者之间的联系;既体现出三重底线理论与利益相关者理论的联系,又体现出企业社会责任理论与利益相关者理论的结合。整体模型需要进一步通过实证方法检验关系的合理性,从而说明理论模型结构设计的合理性。

图1 企业社会责任评价模型

四、评价模型的结构方程模型分析

通过大量研究,本文构建了评价模型,同时运用结构方程模型理论中的验证性因素分析方法,一方面对评价模型进行多阶验证分析,研究评价模型结构与样本数据的适配度以及设计的合理性;另一方面通过对理论模型的拟合验证,得到估计参数因子载荷量,进而对每个维度的因子载荷量进行归一化处理,得到评价体系的权重。

1.问卷设计及数据获取

问卷设计参照了特克尔(Turker)[19]的量表体系,主要维度是9个利益相关者,主要内容是石化企业对不同利益相关者责任的承担情况,每个利益相关者设置3~4个题项,问卷总共设计30个题项,每个题项采用李克特(Likert)五点量表法,最后通过每个利益相关者不同题项的平均得分确定该利益相关者的得分。

为了提高问卷数据的信度和效度,本次问卷发放分为两组:一组为在校师生(主要包括工商管理硕士(MBA)学员、研究生以及教师)进行问卷预测试;另一组为石化企业的员工或中高层管理人员,进行问卷正式测试。

预测试发放问卷100份,回收91份,回收率为91%。整理后有效问卷84份,其中教育程度主要以硕士和博士为主,所占比例分别为MBA学员31.3%,硕士42.6%,博士7.2%。

正式测试充分借助中国化工协会的平台进行石化企业问卷的发放,选取10家石化企业对员工进行调研,采取现场问答、邮件发放以及网络发放等多种形式。总共发放问卷300份,回收257份,回收率达85.7%,其中有效问卷239份。整理后,数据描述性统计如表1所列。

2.一阶验证性因素分析

依据模型结构,把企业社会责任定义为二阶潜在变量,企业社会责任又可以解构为经济责任、社会责任及环境责任三个一阶构面,而三个一阶构面又进一步划分为9个观察变量。

结合验证性因素分析,首先研究评价模型结构中关于经济责任、社会责任和环境责任三个维度关系的假设。评价模型显示出三者之间是相互关联、相互补充的,因此,三者之间应该存在较强的相关性,据此假设一阶验证模型,通过AMOS 18.0软件对一阶模型进行拟合验证,其结果如图2所示。

表1 问卷数据描述性统计

图2 一阶验证因素模型路径

结果显示:从统计意义上看,除了员工和技术创新两个观察变量的因子载荷量低于0.7外,其他均大于0.7,表明9个利益相关者的观察变量对经济、社会、环境三个潜在变量的建构合理,而且问卷内容的信度和效度较为理想,同时该模型与样本数据的整体适配度均达到标准(参见表2),进而说明该模型基本合理。在此需要说明的是,表2和后面表3中所用的统计量是结构方程中用来检验所建立的模型与数据拟合程度的指标,称为拟合优度指数(Goodness of Fit Index,GFI),简称为拟合指数。常用的指标是卡方χ2值、自由度(df)、近似误差均方根(Root Mean Square Error of Approximation,RMSEA)、比较拟合指数(Comparative Fit Index,CFI)。一般认为,如果近似误差均方根在0.08以下(越小越好),拟合优度指数和比较拟合指数在0.9以上(越大越好),所拟合的模型是一个“好”模型。标准拟合优度指数(Adjusted Goodness of Fit Index,AGFI)越大,表明模型拟合度越好,卡方值则越小越好,自由度反映了模型的复杂程度。

从实务意义上看,首先,模型整体适配度的分析说明了评价模型与石化行业样本数据结构的适配度较为理想,表明该模型适合对石化行业的研究;其次,三个潜在变量经济责任、环境责任与社会责任之间存在较强的共变关系,表明三者存在较高的关联性,即证明了评价模型中经济责任、社会责任与环境责任三者是相互依存的关系;最后,利益相关者与不同维度的关系也相对密切,说明了利益相关者的划分基本合理。但是尚需进一步实施二阶验证因素分析,对二阶潜在变量企业社会责任与三重底线之间的关系进行假设验证。

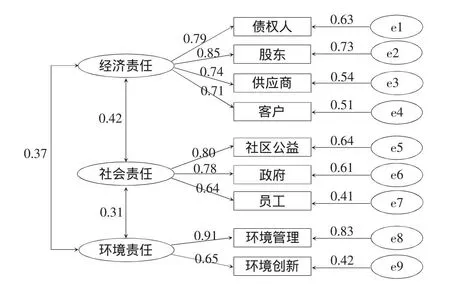

3.二阶验证性因素分析

由一阶验证性因素分析结果得出,评价模型在三重底线与利益相关者之间的关系划分上基本合理,而根据模型要求,需要进一步验证经济责任、社会责任、环境责任是否能够很好地反映出企业社会责任的主要内容。因此,对经济责任、社会责任以及环境责任与企业社会责任的关系进行假设,形成二阶验证性因素模型,并对模型进行拟合验证,结果如图3所示。

结果显示:从统计意义上看,模型的因子载荷量均大于0.5的标准,表明建构信度较为理想;从模型的适配度指标分析(参见表3),该模型与样本数据的整体适配度均达到标准,模型构建合理。

从实务意义上分析,加入二阶潜在变量的假设模型拟合度较为理想,说明石化行业的企业社会责任可以解构为经济责任、社会责任和环境责任三个维度,并且模型整体指标均达到要求,说明该模型的结构符合理论要求。

4.结果对比分析

经过对两个假设模型的分析结果进行对比研究,发现两个模型的拟合指标相差很小,并且都符合结构方程模型的理论要求,依据结构方程模型的精简原则(Principle of Parsimony),即用一个简单的模型来解释较多的实际观察数据的变化,并且该模型对客观现象要有较强的解释力,可以看出二阶验证因素模型相对于一阶验证因素模型,不仅可以解释三重底线维度之间的关系,以及三重底线与利益相关者的关系,还可以得出企业社会责任与三重底线的关系,因此本文认为二阶验证因素模型更加符合石化行业企业社会责任评价体系的评价模型。

表2 一阶验证性因素分析适配度指标

图3 二阶验证因素模型路径图

表3 二阶验证性因素分析适配度指标

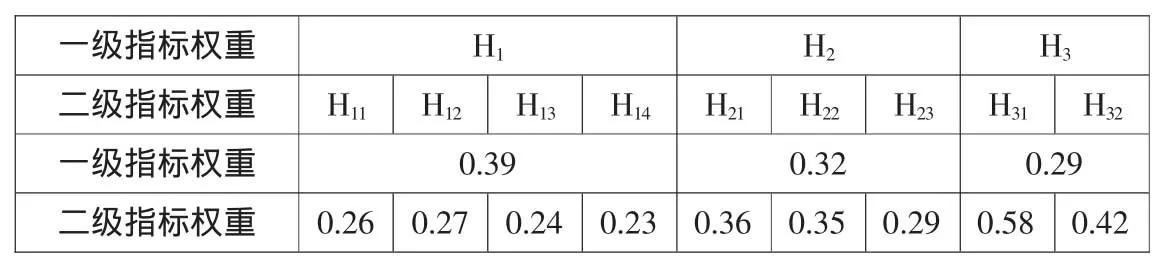

5.权重的确立

在验证评价体系评价模型的合理性后,需要进一步完善评价体系的结构,确定权重。相对于层次分析法等传统的权重分配方法,结构方程模型分析方法是通过石化行业大样本数据来估计石化行业总体的参数值,其分析过程更加客观,结果更加具有代表性。所以本文通过验证性因素分析模型中的因素载荷量表示权重的大小。首先设定企业社会责任与经济责任、社会责任和环境责任的权重分别为H1、H2、H3,三重底线与利益相关者的权重分别为H11、H12、H13、H14、H21、H22、H23、H31、H32,其分别代表债权人、股东、供应商、客户、社区公益、政府、员工、环境管理、技术创新。经分析后得出结果如表4所列。

五、结论及建议

本文主要以三重底线理论为核心内容,以利益相关者为指标导向,结合石化行业企业社会责任的基本发展需求,界定出石化行业主要的利益相关者,构建石化行业企业社会责任评价模型。通过结构方程模型分析方法,对评价体系进行实证验证,通过因素载荷量的归一化确定评价体系的权重。本文为石化行业在企业社会责任管理方面提出以下建议。

表4 石化行业企业社会责任评价指标权重

(1)建立利益相关者管理体系。石化行业本身的特点,决定了该行业更需要加强企业社会责任管理体系的建设。而通过对石化行业“责任关怀”体系的研究发现,早期的“责任关怀”体系主要针对生产安全、员工健康和环境保护等方面,但随着社会的进步,公众责任意识的增强,企业与社会的矛盾逐渐呈现多元化,因此石化行业应该根据行业特点构建关系范围更广、针对性更强的利益相关者管理体系,加强利益相关者沟通机制建设,及时准确地反馈利益相关者的需求,从而有效提高企业社会责任的管理水平。

(2)构建企业社会责任均衡发展模式。企业社会责任理论首先是区别于传统的经济利益最大化的发展模式,但这并不表示企业不追求经济利益,相反是在满足基本经济效益的前提下,实现社会责任和环境责任的全面提高,其实质是寻求多方利益博弈的平衡点。多方利益相关者可以相互促进、相互协调,从而形成一个良性循环的系统结构。

(3)完善企业的社会责任披露机制。本文研究发现,当前企业进行社会责任信息披露时,其内容及形式都没有统一的规范和标准,导致评价过程中在信息收集及处理环节遇到许多障碍,进而对评价结果产生不良影响,所以本文建议通过行业规范或行业监督的形式,首先统一行业内部的企业社会责任信息及标准,这将有助于指导企业建立社会责任管理体系。通过完善企业社会责任信息披露机制,形成一个良好的企业社会责任信息交流平台,促进整个行业对于企业社会责任的全面建设。

[1]Kelly,McTaggart.Research in Corporate Social PerformanceandPolicy[M].CT:JAIPress:Greenwich,1979:57.

[2]Carroll.Three-Dimensional Conceptual Model of Corporate Performance[J].The AcademyofManagementReview,1979,4(4):197-505.

[3]Carroll.The Pyramid of Corporate So-cial Responsibility:Toward the Moral Management of Organizational Stakeholders[J].Business Horizon,1991,34(4):39-48.

[4]Frederick.Corporate Social Responsibility in the Reagan era and Beyond[J].California Management Review,1983(3):145-157.

[5]、[17]Elkington.Cannibals With Forks:The Triple Bottom Line of 21st Century Business[M].Oxford:Capstone Publishing,1997:402.

[6]Effrey Sonnenfeld.Measuring Corporate Performance [J].Academy of Management,1982(6):7-11.

[7]Clarkson,Max B E.A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance[J].Academy of Management Review,1995,20(1):92-109.

[8]陈志昂,陆伟.企业社会责任三角模型[J].经济与管理,2003(11):60-62.

[9]陈迅,韩亚琴.企业社会责任分级模型及其应用[J].中国工业经济,2005(9):99-107.

[10]马学斌,徐岩.企业社会责任评价技术应用研究[J].系统工程理论与实践,1995(2):55-62.

[11]王林萍,施婵娟,林奇英.农药企业社会责任指标体系与评价方法[J].技术经济,2007,26(9):98-102.

[12]李雄飞.企业社会责任的多级模糊综合评价[J].统计与决策,2009(4):168-169.

[13]熊勇清,周理.企业社会责任的分析与评价——以深交所制造业上市公司为例[J].管理科学文摘,2008(Z1):36-39.

[14]张兰霞,李峥,袁栋楠.我国劳动关系层面企业社会责任的灰关联评价[J].东北大学学报,2009,30(10):1508-1512.

[15]金立印.企业社会责任运动测评指标体系实证研究——消费者视角[J].中国工业经济,2006(6):114-120.

[16]卢东,Samart Powpaka.消费者对企业社会责任行为的评价研究——基于期望理论和归因理论的探讨[J].管理评论,2010,22(12):70-78.

[18]Azapagic.Systems Approach to Corporate Sustainability:A General Management Framework[J].Process Safety and Environmental Protection,2003,81(5):303-316.

[19]Turker.Measuring Corporate Social Responsibility:A Scale Development Study[J].Journal of Business Ethics,2009,85:411-427.

The Empirical Analysis on Corporate Social Responsibility Evaluation based on the Theory of Structural Equation Model

WANG Xuan and XIN Chun-lin

(Beijing University of Chemical Technology,Beijing100029,China)

In term s of corporate social responsibility management,we should,first,establish the stakeholders management system,strengthen the construction of communication mechanism,timely and accurately respond to the stakeholders’requirement,and improve the management level of corporate social responsibility.Second,we should establish the balanced development pattern of corporate social responsibility,realize the integrated improvement of social and environmental responsibility and form a sound systematic structure.Third,we should perfect the disclosure mechanism of corporate social responsibility,unify the information and standard of corporate social responsibility,and promote the performance of corporate social responsibility.

corporate social responsibility;stakeholders;evaluation model;Structural Equation Model

F279.33

A

1007-8266(2013)06-0074-06

*本文系国家自然科学基金“不确定性环境下的占线设备更新优化的策略研究”(项目编号:70971008)、教育部人文社会科学研究基金“政府网上采购拍卖的机制设计与竞争策略研究”(项目编号:09YJC630008)的部分成果。

王璇(1968-),女,北京市人,北京化工大学经济管理学院运营管理系主任,副教授,主要研究方向为企业管理、企业运营等;辛春林(1971-),男,江西省景德镇市人,北京化工大学经济管理学院教授,清华大学博士后,主要研究方向为企业社会责任和系统优化。

林英泽