借力资本市场 助推科技创新——浅议中小型高新技术企业融资路径

2013-01-23李雪斌

李雪斌

(财政部财政科学研究所,北京 100142)

借力资本市场 助推科技创新

——浅议中小型高新技术企业融资路径

李雪斌

(财政部财政科学研究所,北京 100142)

从全球的经济发展潮流与产业发展趋势来看,以高新技术和资本市场为基础的经济发展模式已成为越来越多国家的战略选择。中小型高新技术企业处于企业发展的“种子期”和“初创期”,通常会面临资金短缺的困难。结合高新技术企业的自身发展特点,对如何实现高新技术企业与我国多层次资本市场的对接,解决高新技术企业资金发展不足的难题进行了论述。

中小型高新技术;企业融资;资本市场;资金发展

1 中小型高新技术企业的一般特点

根据企业的生命周期理论及高新技术企业的发展规律,高新技术企业的生命周期大致可分为5个阶段:种子期、初创期、成长期、成熟期和衰退期。而中小型的高新技术企业一般处于前3个阶段,通常面临着资金短缺和融资难的困境:一方面,由于持续进行研究开发与技术成果转化,需要有大量的资金投入;另一方面,由于企业规模较小,盈利能力有限,尚无法满足银行贷款的条件。

在不同的发展阶段,企业面临的风险、所具有的特点也不相同,这就决定了其必须选择不同的融资方式来解决资金问题。

2 我国多层次资本市场体系及其特点

2003年召开的中国共产党十六届三中全会审议通过了《中共中央关于完善社会主义市场经济体制若干问题的决定》,在该文件中首次提出了“建立多层次资本市场”;随后,2004年1月《国务院关于推进资本市场改革开放和稳定发展的若干意见》中明确提出健全资本市场体系,建立多层次股票市场体系的要求。胡锦涛同志在十八大报告中也提出,深化金融体制改革,加快发展多层次资本市场。

十年以来,我国一直沿着这个既定方针,毫不动摇,稳步推进资本市场建设。截至目前,我国已经初步建立起包括主板、中小板、创业板和全国性统一的场外交易市场(“新三板市场”)在内的多层次证券市场交易体系。而这些市场的定位、服务对象、上市条件各不相同,见图1。

2.1 主板

图1 我国多层次证券市场示意图

主板市场是相对于创业板而言的,一般是指上市标准最高、信息披露最好、透明度最强、监管体制最完善的全国性证券交易大市场,主要适用于规模较大、基础较好,已步入成熟期和扩张期阶段且占有一定市场份额的收益高、风险低的蓝筹公司。上海和深圳两个交易所都开设有主板市场。

2.2 中小板

中小板指中小企业板块,目前是在深圳证券交易所(目前上交所没有)主板市场内设立的、为规模较小的中小企业上市交易的独立板块,是在现行法律不变、发行上市标准不变的前提下,运行独立、监察独立、代码独立、指数独立的板块。该板块于2004年5月,经国务院和中国证监会批准正式成立。

2.3 创业板

创业板也被称为二板,是为了适应新经济的要求和高新技术产业发展的需要而设立的市场,主要是为具有高成长性与高增长潜力的高新技术企业、民营企业和中小企业提供服务。我国创业板市场于2009年10月23日正式在深圳证券交易所开板,定位服务于“符合国家战略性新兴产业发展方向的企业,特别是新能源、新材料、信息、生物与新医药、节能环保、航空航天、海洋、先进制造、高技术服务等领域的企业,以及其他领域中具有自主创新能力、成长性强的企业。”因此,创业板被证券业界视为创业创新的助推器。

2.4 新三板(全国中小企业股份转让系统)

在2000年,为解决主板市场退市公司与两个停止交易的法人股市场——STAQ,NET公司的股份转让问题,由中国证券业协会出面,协调部分证券公司设了代办股份转让系统,我们称之为“三板”。由于在“三板”中挂牌的股票品种少,且多数质量较低,要转到主板上市难度也很大,因此很难吸引投资者,且多年被冷落。为了改变中国资本市场这种柜台交易过于落后的局面,同时也为更多的高科技成长型企业提供股份流动的机会,有关方面于2006年1月在北京中关村科技园区试点建立了新的股份转让系统,这就被称为“新三板”。

经过6年试点,新三板取得了良好效果,已发展成为科技型非上市股份公司股权顺畅流转的平台和上市资源的“孵化器”和“蓄水池”。2012年8月3日,“新三板扩容”获得国务院批准,新增上海张江、武汉东湖、天津滨海3家试点园区。

时隔半年,2013年1月16日,全国中小企业股份转让系统正式在北京揭牌运行。而新三板的运营管理机构——全国中小企业股份转让系统有限公司被业界人士称为“北京证券交易所”,它的挂牌使得我国证券交易所最终形成上海、深圳和北京“三足鼎立”的格局,标志着非上市公司股份转让的小范围、区域性试点将开始逐次走向面向全国的正式运行。

2.5 创业投资市场——PE及VC市场

除了上述全国性的公开证券市场外,目前我国已经发展起数量众多的非公开的创业投资市场,其重点投资对象也属于成熟期之前的各类企业。创业投资主体包括私募股权融资(Private Equity)和风险投资(Venture Capital)。两者在进入中国之初,在投资对象、投资金额、退出机制等方面还有一定的差别,但随着其发展,在目前国内资本市场实际业务中,两者界限越来越模糊。

我国目前大多数创业投资关注重点放在拟上市企业(Pre-IPO)的投资,但随着我国证券发行市场的审核日趋严格,加之拟上市企业数量不断增多,PE越来越向前期投资,与VC的界限日渐模糊。目前,国内基本不对两者进行详细区分,而统称为创业投资。

3 高新技术企业与资本市场的对接

资本市场与实体经济之间存在着紧密的相互依存关系。实体经济是基础、是根本,没有实体经济,金融业就是无本之木、无源之水。同时,实体经济的发展离不开资本市场的支持,资本市场作为优化资源配置的重要平台,对于引导社会资金转化为长期投资,促进经济发展具有不可替代的重要作用。在促进科技创新、科技成果转化及发展方面,资本市场具有其他的金融服务方式所不可替代的作用。

美国之所以一直能引领世界经济的发展,其最大成功来自于科技与金融的完美结合。高新技术企业的发展动力来自于硅谷精英的创新精神和资本市场融资平台的对接,从天使投资、风险投资一直到创业板的上市,美国的资本市场一路为其企业创新、科技发展提供源源不断的动力,资本市场与高科技的紧密结合支撑了其科技的持续领先。世界知名的苹果、微软、惠普等大公司都通过资本市场平台,度过了初创期融资困难的阶段,并通过不断融资,最终发展成为世界级的大公司。

借鉴西方高新技术企业的发展经验,处于不同生命周期阶段的高新技术企业,若想保持其持续创新、发展的动力,不断发展壮大,应充分借助资本市场之力。国内知名的隆平高科(000998)就是一个典型的案例。在资本市场的支持下,该公司业务经营取得了快速发展,并成为农业产业化国家重点龙头企业和国家科技创新型星火龙头企业、湖南省重点高新技术企业,在高科技农作物种子、种苗领域的研究水平已经处于世界最前列,并牢牢掌握着核心技术。

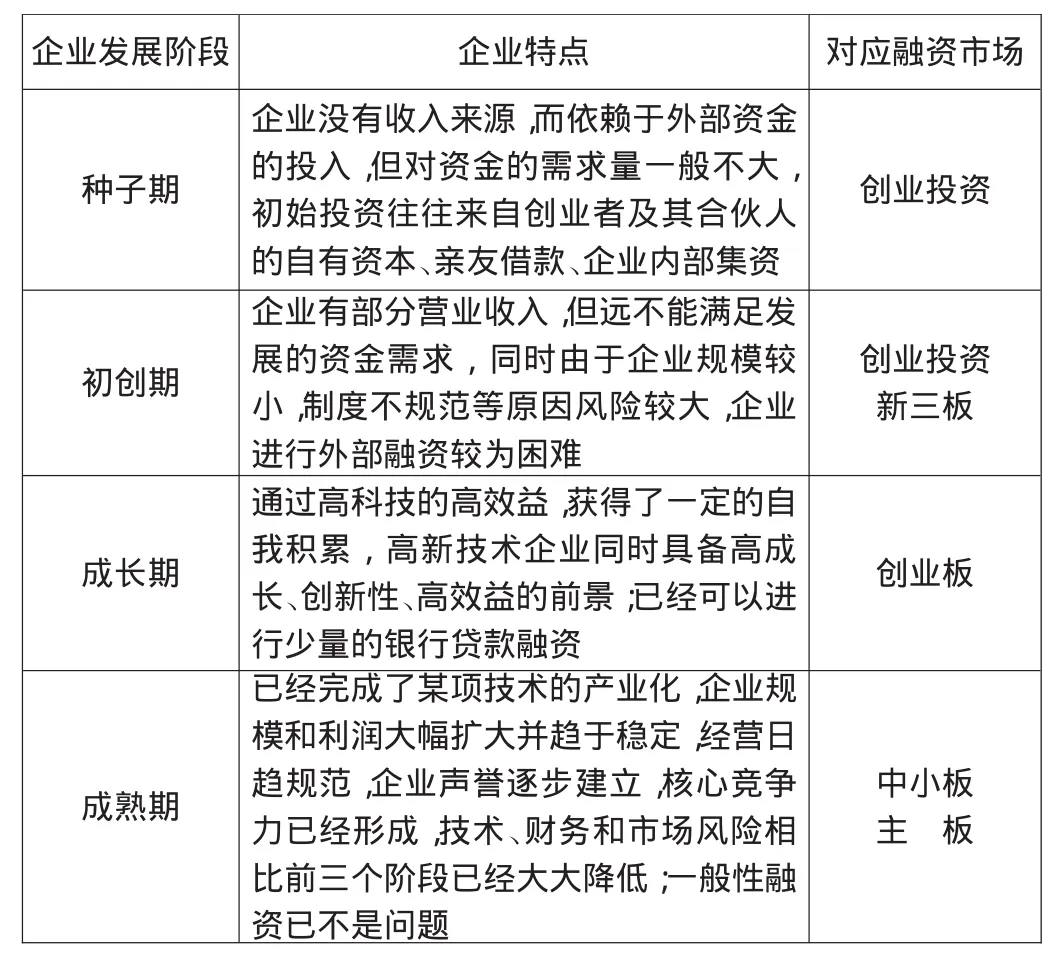

根据目前我国资本市场的发展状况以及笔者多年从事国内投资银行业务的经验,我国高新技术企业可与我国资本市场实现对接,进行融资,如表1所示。

4 需要注意的事项

表1 企业发展阶段对应的融资市场

登陆资本市场对于高新技术企业来说,通常只有一次,而该事项本身又因为在诸多法律、法规的监管要求下操作,具有一定的复杂性;虽然很多高新技术企业的董事长、总经理都是其所在科技领域内的专家,甚至是领军人物,然而“术业有专攻”,在资本市场方面,他们通常较少接触。因此笔者特提出两点建议:

4.1 提早筹划

目前,在我国公开交易的证券市场挂牌,都需要考察企业至少2年的业绩;虽然各个板块对盈利能力、财务指标高低的要求不相同,但都要求企业提供的财务报表符合我国会计准则要求。因此,一个企业从打算开始登陆资本市场,到最终实现挂牌,通常至少需要3年左右的准备时间。古语说,“凡事预则立,不预则废”,因此,高新技术企业从设立之初,就应当从战略高度清晰定位自己未来的发展路径,尽早筹划,才能在登陆资本市场的过程中少走弯路。

4.2 充分借助中介机构力量

无论是新三板的主办券商制度,还是创业板、中小板及主板的保荐制,都需要券商、会计师、律师(必要时还会有评估师)等中介机构的协助,才有可能完成。中介机构的提早介入,一方面,虽然可能需要支付一定的成本,但由于其专业从事企业上市工作,经过多年的积累,对常见事项的处理积累了丰富的经验;另一方面,中介结构身处与监管部门接触的第一线,对最新监管动态有及时的了解,在上市问题的处理上具备一定的预见性和便利的沟通渠道,从而有助于企业在登陆资本市场的过程中降低成本,缩短时间。

The Leveraging Capital Market Boost Technological Innovation——On the Financing of Small and Medium-Sized High-Tech Enterprises path

LiXuebin

from the global trend of economic development and industrial development trend, high- tech and capital market- based model of economic development has become a strategic choice for an increasing number of countries.Small and medium- sized high- tech enterprises in the development of enterprises“seed stage”and“start- up period,”usually facing a shortage of funds.The article discusses howto combine their own development characteristics of high- tech enterprises, the docking of high- tech enterprises ofmulti- level capital market, to solve the problem of insufficient funds to develop high- tech enterprises.

small and medium- sized high- tech; corporate finance; capital markets; funds to develop

F275.6

A

1000-8136(2013)02-0064-02

(编辑:宋方华)