又见CPI假象

2012-12-29胡俊英

证券市场周刊 2012年27期

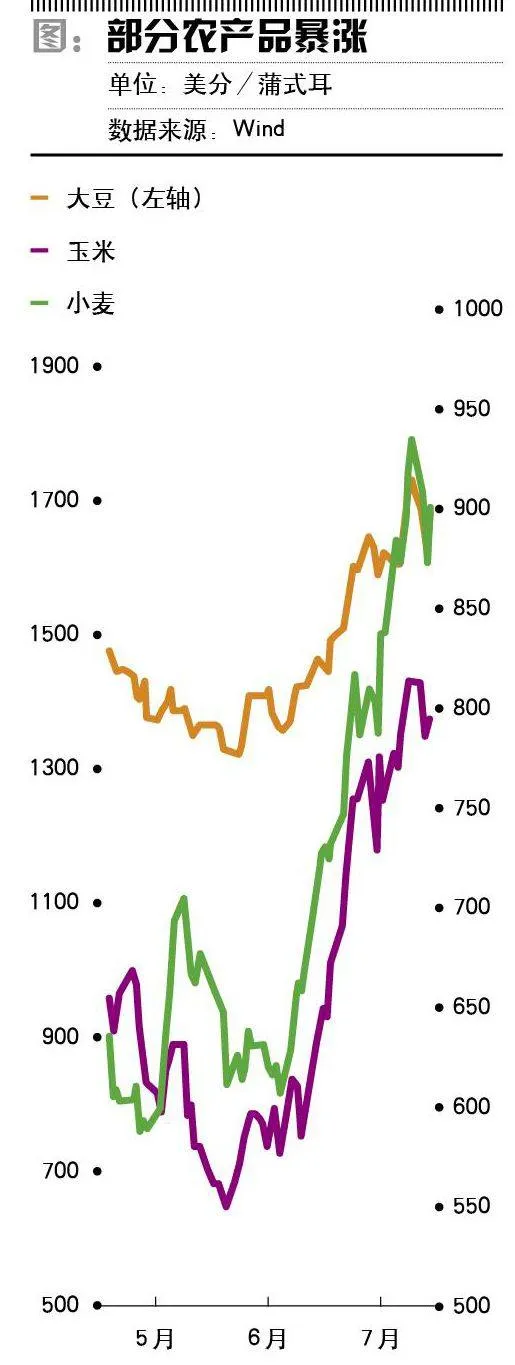

美国60年来罕见的极端干旱天气使得全球农产品价格大幅上涨,自6月中旬以来,玉米价格涨幅超过50%,大豆价格上涨了30%左右。农产品价格在中国CPI中影响关键,这次国际农产品价格暴涨会对正在下行的中国通胀产生逆转性的影响吗?

国际农产品价格上涨在一定程度上推升中国CPI是不可避免的,但不会改变CPI回落的趋势。中国玉米和小麦的进口量都不大,国际农产品价格上升对国内食品价格的传导将十分有限。不过,如果国际油价也伴随农产品价格一起大幅上涨的话,对中国通胀的影响就会增大。

国际农产品价格的大幅上涨可能会使中国PPI和CPI的走势差异扩大,如果货币政策仅仅盯住CPI的话可能存在偏差。货币政策能否兼顾PPI和CPI的这种差异呢?

对CPI影响有限

美国目前正在经历半个世纪以来最严重的旱灾。美国农业部宣布,美国超过一半的陆地面积正遭受严重干旱,酷热的天气以及缺乏降雨使得玉米和大豆受灾严重。7月11日,美国农业部将美国大豆产值预估从6月份的43.9蒲式耳/英亩下调至40.5蒲式耳/英亩。自6月份以来,玉米、大豆和小麦等国际农产品价格大幅上涨。

中国的CPI正在逐步下行,美国旱灾这一突发事件会否改变中国通胀的运行轨迹?

中国近些年来一直实行口粮自给自足的政策。大米、小麦和玉米这三种主要口粮的净进口占国内消费量的比重微乎其微,因此美国旱灾对中国物价的最可能影响途径是大豆。中国大豆进口量占全球贸易量的一半,对外依存度达80%,国际大豆价格上涨会直接推升国内大豆和食用油的价格。

然而,据光大证券首席宏观分析师徐高估算,大豆及大豆油占CPI篮子的比重大概1%左右,这方面的拉动可能也比较有限。

另外一个影响路径是猪价,即国际玉米和大豆价格的上涨推高国内饲料价格,进而令猪价飙升。徐高认为,饲料价格对猪价的影响相对次要。猪价的大部分波动其实来自于“猪料比”——猪价与饲料价格之比的变化。而这主要受“猪周期”的影响,与饲料价格波动关系不大。

真正需要担心的是,油价与农产品价格一齐上涨。“一般旱灾只能持续一两个季度,而油价的影响要更为关键。目前中国油价相对较低,因此,全球农产品价格上涨不会对CPI形成持续压力。”平安证券固定收益部研究主管石磊向本刊记者表示。

“远见杯”预测,三季度CPI同比增长将回落至2%以下。

别扭的货币政策

虽然专家们都认为近期国际农产品价格的飙升对中国CPI的影响不大,但很多专家认为CPI可能会在四季度有所回升。如果PPI继续下行的话,四季度很可能出现PPI与CPI走势背离较大的局面,这会导致对通胀的判断更加困难。

7月21日,北京大学教授、央行货币政策委员会委员宋国青在北京大学“CMRC中国经济观察”报告会上表示,在CPI和PPI大致同步变化时,通货膨胀情况是比较清楚的,政策取向也是明晰的。在两者有较大差别特别是食品价格波动主导CPI波动的情况下,宏观调控主要看当前CPI的做法存在改进的余地。

在宋国青看来,6月份PPI同比下降2.1%,过去3个月季调后PPI下降年率为3.8%,且PPI的下降速度仍然会持续一段时间,预期的贷款真实利率仍相当高。对居民来讲,6月份CPI同比上涨2.2%,过去3个月季调后CPI上升年率为1.1%。不考虑最近国外农产品价格大幅上升的情况,预期未来一段时间CPI环比年率可能在1.0%-2.0%。按此计算期望的存款真实利率大约在1%-2%,难说偏高。

实际上,2008年金融危机前,政策过分注意CPI就出现了偏差。当时由于国际大宗商品价格、原油价格和农产品价格都在上升,但经济已经显露出一定的疲态,政策却没有及时作出反映,以致2008年下半年,在雷曼倒闭引发金融海啸后,经济迅速下跌。所以,政策需要再次警惕“CPI假象”。

显然,由于PPI与CPI的差别,导致企业和居民对利率高低的感受有很大差异,为目前利率政策选择带来诸多困难。

货币政策调整能否同时兼顾PPI和CPI的这种差异?石磊认为,居民对CPI更加敏感,企业则对PPI的变化感受更强烈,PPI负增长表明企业利润较差。货币政策的价格工具应该瞄准CPI,而数量型工具瞄准PPI。目前CPI仍偏高,但PPI已经连续负增长,货币政策应该少降息,重点把“量”做上来。另外,考虑到目前贷款利率已经低至7折,已经没有降息空间了。

也就是说,央行应该多在数量型工具上放松,多下调存款准备金率,而降息则应该谨