拓邦股份:超跌反弹 量价齐升等

2012-12-29

股市动态分析 2012年17期

拓邦股份:超跌反弹 量价齐升

产品覆盖家电各个领域。公司是国内最早将单片机嵌入技术应用于家电智能控制应用领域的行业先行者,核心产品涵盖家用电器智能控制器各个产品领域,同时包括电力系统自动控制设备、互动数码运动产品的研究、开发与制造。

业务结构有所调整。从2011年子公司股权变化来看,公司对业务做出了一些调整。去年6月通过股权收购和增资,持有了深圳众志盈科50%的股权,拥有控制权并于当年7月并表。该公司在通讯设备电源技术领域具有一定优势,去年下半年销售收入为1563万元,净利润为481万元,公司通过此次收购进入了通信设备电源领域。此外,公司对煜城鑫的持股比例从67%降至37.22%,失去控制权,但是公司对进入动力电池领域的思路并未改变。

当前估值具有一定安全边际。公司短期借款、预付账款和在建工程增长幅度较大,短期借款增加较多主要因为公司的设备改造、提高设备自动化率和动力电池项目建设所需的资金;预付账款和在建工程增加主要系新建厂房和增加机器设备所致。考虑到2011年计提了期权费用,实际利润高于报表体现数字,因而当前估值具有一定安全边际。

操作策略:该股近期量能温和放大,依托半年线呈现出量价齐升的局面,MACD指标向好,短期仍可关注,若量能继续放大,则前期高点有望被攻破。

紫光古汉:换手充分 资金频频介入

公司产品积淀深厚。古汉养生精具备成为全国性养生品牌的潜质,属A股市场中的稀缺资源,值得重点关注。古汉养生精取自汉代《养生方》,拥有丰富的文化底蕴和养生功效,而湖南20余年的临床应用更是为其赢得了消费者广泛的好评与认可。

未来古汉养生精的市场空间将更加广阔。最近2-3年古汉养生精的市场表现一直较好,2011年含税收入已突破3亿。考虑到古汉养生精的绝大收入都来自省内,且拥有2000多年的历史传承及20余年赢得的市场口碑。公司也将持续加大古汉养生精专卖店和专柜体系的建设维护品牌形象。拉动终端销量促进古汉养生精在省内的增长;而重庆专卖店的开设已开启古汉养生精的全国推广之路,与三皇集团在香港的合作更是为古汉养生精的全球推广打下了基础,未来几年古汉养生精将持续保持快速增长。

聚焦主业,加强管控。公司更换了领导层后,坚定了以“古汉养生精”为核心聚焦中药保健领域的发展战略,不断剥离非核心资产,同时加强内部管控,重塑应收账款管理,降低公司财务风险,提高公司收入质量。目前公司主导产品古汉养生精基本采用先款后货的销售方式,应收账款占收入比重逐年下降。

操作策略:该股近来以60日均线为承接位,持续走高,量能亦配合放大,换手率充分,显示出资金介入积极,可关注。

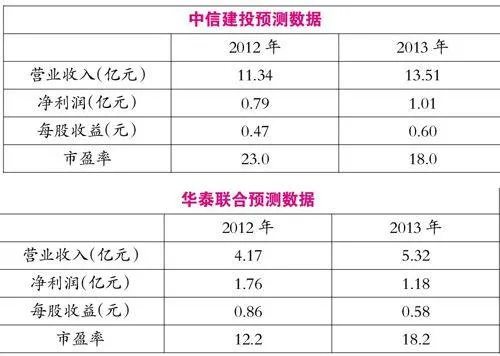

华泰证券:高估值不改上涨趋势

佣金率宣告企稳,市占率降幅趋缓。在去年初各地实行佣金率管制后,去年一季度成为华泰证券佣金率低点,逐季回升态势明显。截止今年一季度公司股基佣金率为0.0776%,不仅远高于去年同期水平,也略高于2011年全年。在地方协会持续监管以及公司融资融券业务快速发展的双重推动下,公司佣金率基本宣告企稳。同时经历两年下滑之后,华泰证券经纪业务市占率降幅逐步趋缓,今年一季度股基市占率为5.4%,与去年四季度大致持平。此外,公司今年一季度自营业务收益3.46亿元,同比增1倍。

整合正效应将逐步释放。华泰证券前两年的经营重点基本落在与华泰联合的业务整合上,包括经纪、投行、研究咨询及各类新业务都受到一定拖累。不过随着整合进入中后期,其正面效应已开始逐步释放。公司今年一季度融资融券余额增至38.65亿元,市占率提高1.3%,其原因就在于原华泰联合营业部并入华泰证券之后,这些原本无法从事该业务的营业部融资融券规模迅速扩张。同时,公司经纪业务份额降幅趋缓,可能也预示着该业务整合渐入佳境,随着各业务条线整合逐步完成,华泰证券经营和业绩有望重回正轨。

操作策略:该股近期放量急涨,并悉数突破主要均线压制,尽管目前估值较高,但市场的回稳对券商股的积极影响极大,仍可关注。

西陇化工:利好不断 涨势仍未停止

3月份景气回升,二季度有望迎来拐点。公司去年1、2月份销售不甚理想,步入3月份后,在电子制造业开工回升和新业务能源用化学品和感光材料带动下,销售景气回升。据公司一季报披露“预计2012年上半年净利润同比变化-20%-10%”,以及渠道调研的信息判断,我们预计3月份净利润占一季度的50%-60%,其2012上半年净利润有望与上年同期持平,二季度单季净利润同比增长25%以上,有望迎来拐点。

四川二期项目加快建设,有望缓解产能瓶颈。公司今年3月初公告披露,由于位于广东佛山的募投项目审批批文拿到的时间推迟,导致募投项目完工时间预计延迟1年左右(原计划2012年5月份可完工)。在产能紧张的情况下,公司已加快四川工厂二期项目的配套建设,同时相应增加外协产能用以缓解目前的产能压力。

新业务能源用化学品和感光材料拓展顺利。公司的化学试剂可广泛用于火电、核电等能源领域,同时新推出的硝酸银产品亦可用于感光材料领域,预计2012年公司新业务销售收入比重有望达到6%-8%(超过2011年超净高纯化学试剂3.6%的收入占比),成为新的利润增长点。

操作策略:该股近期受拟收购杜克公司100%股权及产能瓶颈有望缓解的利好刺激,连续放量大涨,并一举突破前期高位压制,目前下踩半年线,有望继续攀高。

七匹狼:不可多得的长期投资品种

毛利率将稳步提升。2012首季公司毛利率为43.76%,提高3.1%;与此同时,管理费用得到有效控制,一季度为5064万,增8.35%,管理费用率比上年同期降低0.88个百分点。除此以外,减值损失为2654万,和上年基本持平。毛利率提高是2012年全年的一个趋势,而管理费用率也随着股权激励费用计提的完成而有所控制,销售费用率也将随着规模效应发挥有所控制。即使考虑所得税率上调至25%,利润增速也将超过收入增速。

两次订货会锁定2012年业绩。受春夏发货高峰影响以及公司对于加盟商授信力度加大,其中,应收账款4.54亿,较年初增1.1亿;预收款受春季货品发货影响,较年初3.5亿下降至2.42亿。随着春季货品发售,存货从年初6.42亿降至5.44亿。而供应商资金方面,预付款自年初5.43亿降至4.17亿,应付款从年初2.72亿提高至3.12亿。看好七匹狼主要基于公司强品牌,强产品品类开发能力,而代理商体制也是公司“批发”转“零售”战略转型下理顺的方向,随着该战略转型的逐步实现,未来同店有较强的提升空间.

操作策略:该股长期形态一直处于多头阵势,由于基本面良好,因此该股出现深度调整的概率极低,是不可多得的长期投资品种。

金正大:后市存冲击年线可能性

内生和外延双向扩张。随着原料煤、磷矿石等价格的不断上涨,肥料行业的利润逐渐向两端(原材料和附加值较高的新型肥料)转移。公司上市以后,通过投资建设高端肥料缓控释肥、硝基复合肥、水溶性肥以及进军磷矿资源丰富的贵州瓮安县,快速向两端盈利最强的产品进行内生和外延式扩张,公司将进入快速发展期。公司目前在建目及拟建项目包括60万吨缓控释肥、120万吨硝基复合肥等,以及拟投资金60亿元在瓮安县打造磷资源循环产业园,公司通过这种方式实现未来盈利的最大化,其战略布局已走在复合肥行业的前端。

募投项目将保障公司未来快速发展。随着近几年经济作物种植面积的不断扩大以及缓控释肥推广力度不断加大,缓控释肥需求快速增长,公司的缓控释肥已陷入产能瓶颈。公司募投的60万吨缓控释肥将于2012年5月份投产,将大大缓解公司缓控释肥供给压力。同时安徽金正大40万吨新型肥料项目一期30万吨复合肥也将于近期投产,在复合肥盈利能力逐步提升的背景下,也将成为公司12年新的利润增长点。此外,公司全资子公司菏泽金正大在建的120万吨硝基复合肥等项目也将支撑公司未来快速发展。

操作策略:该股目前在平台上轨区域整理,短期均线有向上发散迹象,且量能有所放大,冲击上方年线的可能性较高,建议关注。