低碳经济下社会责任会计的发展与应用

2012-12-29李洁

会计之友 2012年18期

【摘 要】 在低碳经济背景下,社会责任会计有了新的发展。文章从社会责任会计的内涵出发,探讨了低碳经济下社会责任会计要素确认和计量及会计信息披露的发展,并以可口可乐中国系统为例,分析了在低碳经济理念下上述发展的具体运用,阐述企业实施社会责任会计,走低碳经济发展之路的重要性。

【关键词】 低碳经济; 社会责任会计; 发展; 应用

社会责任会计,是以会计特有的方法和技术对企业某一经营活动所带来的社会贡献和社会损害进行反映和控制的会计。它将会计学有效地运用于解决企业与社会形成的社会责任中,其目的在于提高企业的整体效益,对企业创造的巨额财富与其所带来的负面影响进行权衡,进而对企业行为所产生的经济与社会后果进行计量和分析的一种管理活动,强调的是实用性。

继农业经济、工业经济之后,我国逐渐步入低碳经济时代。在可持续发展理念的指导下,积极发展低碳经济,尽可能地减少高碳能源消耗,减少温室气体排放,是大势所趋。在此背景下,社会责任会计的发展与应用有了新的内涵。

一、社会责任会计要素确认和计量的发展

传统的会计要素分为资产、负债、所有者权益、收入、费用和利润六项。由于企业履行社会责任的形式多种多样,社会责任会计有些内容不能进入市场进行交易,无法用货币来衡量,因此,传统的会计要素已不能全面揭示社会责任会计的实质。国内对社会责任会计要素的研究主要有“四要素论”、“五要素论”、“六要素论”三大观点。杜传桥(2011)在《低碳经济下社会责任会计框架构建》一文中将社会资产、社会负债、社会成本、社会效益和社会损益作为社会责任会计的五大要素。

社会资产是指未来能给社会带来利益的经济资源,主要核算企业为社会福利事业所进行的捐赠和投资、为环保需求而购置的固定设备等。社会负债是指将在一个固定的或可以确定的日期要用现金、劳务或其他资产予以偿付的那些对企业提出的要求权;主要核算企业恢复植被的费用,目前虽未发生支出,但其经营造成的损失在将来某一日期需要偿付。社会成本是指企业的经营行为所引起的社会资源的超速消耗或给社会造成的损害,包括生态环境破坏成本、资源消耗成本、社会人工成本;主要核算企业的环境治理费用、资源保护费用以及罚款支出。社会效益以企业对社会的贡献来衡量,是企业在生产经营过程中给社会带来的外部效益,包括对社会公益贡献、对社会人力资源的贡献及对企业所在地的贡献;主要核算企业利用“三废”所创造的价值、技术创新减少的能源损耗、废旧资源回收再利用产生的综合效果,可设置“社会公益贡献支出”科目与之对应。

社会损益是指企业的经营活动给社会造成的损失或所作出的贡献,核算企业的社会责任收支平衡状况,是社会效益减去社会成本的净额。

二、社会责任会计信息披露的发展

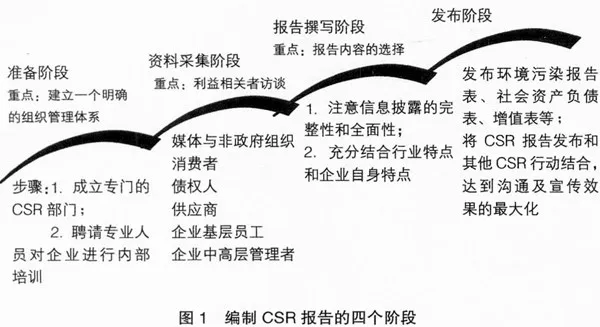

企业社会责任的履行情况,可以在财务报表附注中进行披露,也可以编制独立报表(环境污染报告表、社会资产负债表、社会责任利润表、增值表等)对其进行揭示。一家专业的企业社会责任管理机构瑞森德(Recende)认为企业编制社会责任报告(简称CSR报告)要经过四个阶段:准备阶段、资料采集阶段、报告撰写阶段以及发布阶段。如图1所示:

CSR报告可以监督企业日常的生产经营,使企业在提高经济效益的同时节约社会资源,从而兼顾社会的发展。

我国社会责任会计披露的内容应当包括以下几个方面:企业对员工履行的责任、企业对生态环境维护的责任、企业对社会及本地区的责任、企业对消费者应履行的责任、企业应履行的其他社会责任、企业收益方面的责任以及企业对政府履行的义务。

三、低碳经济下社会责任会计的应用——以可口可乐中国系统为例

(一)可口可乐中国系统简介

1927年,可口可乐在中国天津、上海建立装瓶厂。随着中国改革开放,1979年可口可乐累计投资40亿美元重返中国市场,与太古饮料有限公司、中粮可口可乐饮料有限公司和可口可乐中国实业有限公司三大瓶装集团合作,建立了41个装瓶厂。截至2009年10月,可口可乐在中国区已经建有39家装瓶厂。

目前,中国是可口可乐全球第三大市场,其软饮料系列产品超过25种,包括可乐、雪碧、芬达、果粒橙、雀巢茶等,在中国很受欢迎。

长期以来,可口可乐中国系统响应全球号召,倡导环保与节能的理念,开展环保项目,为低碳、节能、环保而不懈努力,并不遗余力地支持各种全国和地区性社会公益事业,促进社区可持续发展。

(二)可口可乐中国系统社会责任会计的信息披露及确认与计量

1.对员工履行的责任

可口可乐公司珍视每一位员工和他们为企业做出的贡献,努力创造开放的工作环境,消除在种族、性别、肤色、国籍、宗教、年龄、残疾退伍军人就业等问题上的歧视,努力为社会创造平等的就业机会。可口可乐公司还为员工提供相关培训,员工可以通过虚拟的“可口可乐大学”项目,参加选修的培训课程,提高领导能力,学习营销及其他实用的工作场所技巧。

2007年底企业建立工会,以轻松愉快的方式推广团队精神,鼓舞员工士气。目前,可口可乐中国系统中超过95%的员工加入了工会,员工人数达4万人,通过供应链创造就业岗位达40万个,为中国经济创造总需求约791亿元人民币。可编制如下会计分录(分录一):

借:银行存款 7 910 000

贷:社会效益 7 910 000

2.对生态环境维护的责任

在水资源管理方面:可口可乐中国系统三大瓶装集团共同承诺生产过程中产生的废水100%经过严格处理,使之可直接排放回自然界而不会对水生物造成影响。目前中国系统的装瓶厂已投资超过人民币3 000万元添置水回收和净化设备,以提高水资源的回收和重复利用,减少水的消耗。可编制如下会计分录(分录二):

借:社会资产——环保设备 3 000

贷:银行存款 3 000

在可持续包装方面:可口可乐中国系统承诺到2015年包装使用率较2008年降低7%,相当于节省年包装材料 55 000吨,并逐步在包装上停止使用聚氯乙烯。按一吨包装材料0.7万元计算,可口可乐共创造社会效益55 000× 0.7=38 500(万元),可编制如下会计分录(分录三):

借:社会公益贡献支出 38 500

贷:社会效益 38 500

在节能减耗与环境保护方面:可口可乐中国系统将致力减少制造环节的能源消耗,并争取在2020年,将碳排放强度较2004年降低40%~45%。并通过投入使用新型环保冰箱和其他减排措施,减少能源消耗量,让能耗水平较2000年冰箱降低45%~60%。

目前,可口可乐中国系统只发现了一起违反环境规定的事件:位于云南的装瓶生产厂没有完成“环境影响评估”(EIA)就安装了一套新的生产线,因此被罚款5万元人民币。随后这个问题得到了解决:罚款支付了,相关的管理者也接受了培训,确保将来按程序完成环评。上述5万元人民币的罚款可编制如下会计分录(分录四):

借:社会成本 5

贷:银行存款 5

3.对社会及本地区的责任

可口可乐公司是企业社会责任的典范,身体力行,关注贫困地区孩子们的教育和发展。目前,可口可乐已经在27个省建立了61所希望小学,100个希望书库,30个网络学习中心和55间多媒体教室,惠及6万多名儿童。四川地震之后,可口可乐中国系统累计捐助1亿元,其中8 000万人民币用于震区学校的援建,会有40所学校在未来两年内建成。在2012年前,可口可乐在中国的捐助总额将超过2亿人民币。可编制如下会计分录(分录五):

借:社会资产 20 000

贷:银行存款 20 000

4.对消费者应履行的责任

为消费者提供高品质多元化的产品是可口可乐中国系统的可持续发展承诺的第一步。2010年,可口可乐中国系统斥资9 000万美元,合59 604.31万元人民币,按2010年12月31日美元兑人民币1比6.6227的利率计算,在上海建立全球创新及技术中心,提供受中国消费者欢迎的怡神饮料,如开发美汁源果粒橙和美汁源果粒奶优。同时,可口可乐积极倡导健康生活方式,承诺在2012年,通过支持和举办各种体育活动,吸引超过200万的中国青少年参与其中,包括配合卫生部开展健康生活推广等项目。可编制如下会计分录(分录六):

借:社会资产 59 604.31

贷:银行存款 59 604.31

5.对政府履行的义务

从2007年6月开始,可口可乐公司已向世界自然基金会捐助了2 000万美元,按2007年12月31日美元兑人民币1比7.3046的利率计算,合14 609.2万元人民币,用于资助保护全球最重要的七个淡水河流域,其中包括中国的长江流域。可口可乐中国系统为保护长江及其中国的其他淡水资源而努力,开展一系列长江水资源保护及相关活动,如水域保护、社区水资源利用、收集雨水、植树造林及有效利用农业用水等。可编制如下会计分录(分录七):

借:社会资产 14 609.2

贷:银行存款 14 609.2

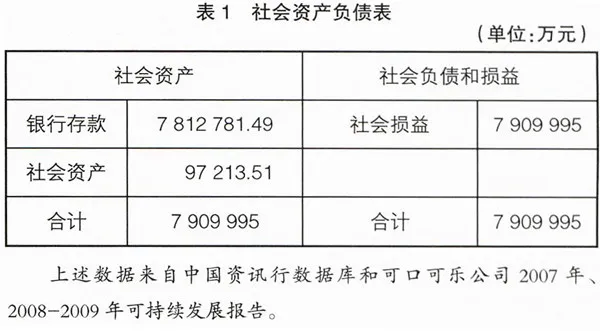

根据以上七个分录,可编制社会资产负债表(假设期初余额为0),如表1所示:

根据表1可以清楚地看到可口可乐公司社会责任会计的履行情况,社会资产等于社会负债和损益,共7 909 995万元。

综上所述,本文认为,在低碳经济下发展与应用社会责任会计,首先,应完善《企业会计准则》,用会计准则指导社会责任会计实践,建立健全社会责任会计的信息披露与监督体系;其次,应修订《会计法》,从法律上明确社会责任会计的地位和作用,为发展社会责任会计提供法律保障;再次,企业应将会计准则落到实处,增强环境意识,培育相关会计人员,建立企业社会责任报告制度,发布社会责任报告,编制社会资产负债表,走可持续发展之路。

【参考文献】

[1] 杜传桥.低碳经济下社会责任会计框架构建[J].财会通讯,2011,8(上):18-19.

[2] 邓国杰.社会责任会计计量和披露问题探讨[J].中国证券期货,2010(12):56.

[3] 龚蕾.我国企业环境会计实施存在的问题及其对策[J].苏州大学学报:哲学社会科学版,2