黄金供求的历史透析及未来趋势预测

2012-12-29

中国市场 2012年24期

摘要:中国是世界上重要的黄金生产国和消费国之一。近年来,我国黄金市场持续升温,投资市场日趋活跃,具体表现在:一是黄金市场需求增长迅猛,二是黄金投资需求旺盛,三是黄金的产品供给不断的丰富。正确把握黄金价格变化趋势,了解黄金的供求状况是重中之重。文章认为黄金供求经历了基本平衡、货币黄金供不应求与黄金实金需求相对疲软的阶段,并指出未来黄金需求虽然处在上升期,但仍是一个需求相对不足的历史阶段。

关键词:黄金供求;历史透析;未来预测

中图分类号:F831.54

中国是世界上最重要的黄金生产国和消费国之一。自2007年开始,中国已经连续4年成为世界第一大黄金生产国。2011年我国黄金产量360.96吨,在实现了产量连续12年持续增长的同时,还是近3年全球唯一产量超过300吨的国家。自2002年上海黄金交易所设立运行8年来,我国以黄金交易市场为核心,开始构筑五大体系:黄金管理体系、黄金交易体系、黄金投资与交易服务体系、黄金市场产品体系和黄金市场客户体系。初步建立起了商品黄金、货币黄金、金融投资黄金等既与国际接轨又具中国特色的黄金市场体系。目前中国黄金市场已成为继股票市场、外汇市场、商品(期货)市场之后,又一个正在逐步升温、在国民经济和社会发展进程中逐渐崛起的市场。近年来,我国黄金市场持续升温,投资市场日趋活跃,具体表现在以下方面。一是黄金市场需求增长迅猛,2011年黄金消费量达到了761.05吨,相当于全球黄金需求总量的18%。二是黄金投资需求旺盛。中国是表现最为突出的黄金零售投资市场之一,增速在全球排名为首位。投资性黄金需求,已达到了中国黄金市场需求的48%,而中国个人黄金市场需求的结构从传统的以珠宝首饰消费为主开始迅速变化,截至2010年底,上海黄金交易所个人客户增长迅速,个人开户数为160万户,年度成交金额超过1.1万亿元。黄金已经成债券、股票、外汇和房地产投资之后又一种热门投资品种和投资方式。三是黄金的产品供给不断丰富。产品多样化是投资者群体规模扩大和层次多样化的结果,多层次的投资者必然带来多样化的需求。这将促进商业银行加大产品创新的力度,开发不同的产品满足不同客户的需求。能否正确把握黄金价格变化趋势是黄金投资成功与否的关键,而要正确把握黄金价格变化趋势,了解黄金的供求状况又是重中之重。因此有必要对黄金供求的历史与现实情况进行详细地分析。价格是供给与需求的平衡点,供求平衡一旦打破,价格就会调整变化;供给减少、需求不变或增加就会引起金价走高;供给增加,需求不变或减少金价就会走低。分析价格的关键在于分析供求变化状况。影响黄金供应与需求的因素很多,但大致可以分为两大类。一类是暂时性因素,它会使黄金的供求结构出现暂时性变化,而使金价出现短期的波动;另一类是根本性因素,它决定了黄金供求结构在一个历史阶段的基本趋势,从而决定金价在一个较长时期的走势。那么什么是影响黄金供求结构的根本性因素?一是社会黄金生产力发展水平,这是影响黄金供给条件的根本因素;二是社会经济发展水平,这是影响黄金需求条件的根本因素。在人类社会的不同历史阶段,这两个根本因素存在着差异性,因而形成了不同的黄金供求结构,也就决定了在不同的历史时期,金价具有不同的发展趋势。总需求大于总供给时,金价呈上升趋势;总供给大于总需求时,金价会呈下跌趋势;而两者平衡时,金价呈稳定状态。从统计数据看,19世纪以来的200多年里,黄金供求结构明显地可以划分为三个阶段。

一、黄金本位制的供求基本平衡阶段

19世纪对于黄金生产力的发展来说,无疑是一个十分重要的时期,金本位制的实行可视为近代黄金供求变化的标志线。19世纪实行金本位制后黄金才逐步成为国际主导性货币,金本位制的建立标志着黄金从宫廷走向了社会,黄金之所以能发生这样的进步,黄金生产力的突破是其前提条件,尤其是19世纪后半叶的50年黄金产量就超过了之前5000年的总量。19世纪100年的产量总计达到了1.15万吨,如我们以产量衡量,可以说19世纪黄金生产力较之前的历史时期大幅度增长了100多倍,是人类历史上黄金生产力实现飞跃的年代。

(一)格局特征

金本位时期黄金需求是以货币需求为主导的。在这一历史时期,世界贸易迅速增长,黄金货币需求旺盛,但由于当时黄金生产力得以持续发展,使供给条件不断改善,较好地满足了不断增长的需求。这一历史阶段的供给与需求的增长实现了平衡,因此金价呈现极为稳定状态。在这一历史时期中,黄金供需结构的特征是:金本位制的实行,形成了货币黄金需求主导的格局,而黄金生产力的发展,使黄金供给条件发生了极大改善,满足了因世界贸易的发展而不断增长的黄金货币需求。因此在这一历史时期虽然金价有上涨也有下跌,但波动幅度不大,而且时间都很短,在大多数时间里都呈平稳状态。

(二)影响因素

19世纪黄金生产力的飞跃源于当时一系列新黄金资源的发现。19世纪开创黄金生产新世元的是俄国,随着金矿的发现与开采,1840年俄国黄金总产量已达43.5吨,到1847年俄国黄金产量占全世界总产量的60%。1848年,随着美国加利福尼亚的美利坚河与对克拉门托河交汇处发现黄金,到1851年黄金产量达到了77吨,1853年达到93吨。美国的黄金大部分运往英国伦敦,使英国国库黄金储备大增,为金本位制在英国的实行积累了物质力量。

1851年在澳大利亚麦夸里河支流也发现了黄金,到1853年产金已达到70吨的水平。澳大利亚80%的黄金运往伦敦黄金市场,英国主要的黄金银行大多也正是在这一时期建立形成的。澳大利亚黄金潮之后是南非的黄金开采高潮的出现,它不同于美国和澳大利亚,南非黄金开采是从金刚石(钻石)开采开始的。1867年北开普省瓦尔河附近发现了金刚石,1886年在兰拉格的农场发现了金矿露头。那些在钻石开采业发了财的企业集团纷纷转向黄金开采。1887年南非的黄金产量仅有1.2吨,5年后增加了25倍,达到了30吨,1898年达到120吨,尽管世界第一的产量在2007年被中国超过,但不可否认的是,南非在历史上总计生产了数千年来全世界矿产黄金总量的40%。赶上19世纪黄金生产力大发展末班车的是加拿大,道森城地区的黄金一直开采到100多年以后的1966年。19世纪形成的世界黄金生产力布局的基本格局延续至今,以上这些国家仍然是当今世界最重要的产金国,在当今世界黄金生产国位置排列中,中国、澳大利亚、南非、美国、俄罗斯和秘鲁分列前6位,这几个国家2009年产金1373.4吨,占当年全世界总产量的53.4%,占有世界黄金业的半壁江山。19世纪生产的黄金绝大部分运往了当时世界经济的中心欧洲,使得欧洲黄金储存量大增。尤其是英国,先是葡萄牙、西班牙所掠夺的非洲、美洲的黄金大量地流入英国,后是澳大利亚、南非、加拿大开采的黄金也主要由英国获得。由于有了这样的物质基础,所以英国于1816年首先得以实行金本位制。有关资料统计表明,英格兰银行1848年黄金储备为1200万英镑,到1852年增长到2000万英镑;法兰西银行增长得更快,这四年间由350万英镑增加到2350万英镑,增长了6.7倍。这些国家由于存在着大量的盈余黄金,所以商业支付越来越多地使用黄金,不断扩大黄金使用范围。德国也因1871年获得了法国的赔款而发行了以黄金为基础的马克,并用黄金铸造金币。当时欧洲各国普遍实行的是金银双本位制,但因英国及欧洲主要经济大国实行了金本位制,黄金需求量增加,因而引起了金银比价的变化,金价略升,银价下跌,如果仍坚持金银双本位制就会因银价下跌而受损,所以其他国家也不得不立即转向了金本位制,停止了银本位制。1876年法国和西班牙、1893年俄国、1898年印度、1900年美国都实行了金本位制,直至1914年第一次世界大战爆发前已有59个国家实行了金本位制。只有中国是一个例外,银本位制一直延续到20世纪30年代,只是在20世纪40年代实行过一段很短时间的金汇兑本位制。

二、黄金信用额度需求下的供不应求阶段

20世纪是黄金生产力继续得到大发展的时代。但相对来说,世界经济和贸易的发展更是创人类文明史上的空前高峰,交换规模的扩大和交换频率的加快,对货币的需求量也达到了空前的规模。虽然黄金的供给量在增长,但需求的增长更快,因而出现了供给的相对不足,使19世纪形成的货币黄金需求主导的、金价超稳定状态的市场格局受到了挑战,突出表现为金本位制的运作出现了愈来愈多的困难。在1914年第一次世界大战之前,黄金的货币需求与供给大致保持了平衡,金价呈稳定趋势。第一次世界大战爆发后,金本位制宣布停止,从此之后传统意义上的金本位制再也未能恢复,而出现了对金本位制的种种修正。对于金本位运行出现困难的原因人们有种种不同的分析。我们认为最根本的原因是反映了金本位制自身所固有的矛盾,即黄金信用额度供给的有限性与当代社会经济扩张需求的无限性的矛盾。

(一)格局特征

在20世纪初至20世纪80年代这一历史时期黄金供应与需求结构的特点是:虽然黄金生产力取得了更大的进步,但是由于社会经济前所未有的发展规模对于黄金信用额度的需求大大超过了黄金的供给,因此出现了日益严重的供给相对不足的矛盾,金价面临日益严重的上升压力。但是为了货币的稳定,各国对黄金市场和金价实行了强有力的人为干预,但这种干预并未解决供给相对不足这一基本矛盾,最终导致了金本位制的崩溃。在供应不足的基本矛盾的压力下,这一历史时期金价由20世纪20年代的20.67美元,上升到30年代的35美元,这一金价人为地维持到70年代,从1972年开始进入自由浮动时期。金价呈现不断上升的总趋势,1976年124.77美元/盎司是这一时期伦敦黄金市场上的一个低价位,但仍是1972年金价的2.14倍,1980年伦敦市场美元金价年平均为614.5美元1盎司,是1972年金价的4.93倍,2011年9月期金价格突破1920美元,创历史的最高记录。

(二)影响因素

19世纪黄金生产力的突破,极大地改变了黄金的社会供给条件。使金本位制得以建立、发展。进入20世纪黄金生产力得到持续的、更大的进步。20世纪不仅黄金生产力得到了进步,而且社会经济的发展也是空前的,其规模前所未有,与之相适应的商品交换的规模和频率也达到了前所未有的水平,因此需要提供用于交换所需要的信用总量也前所未有地增加了。金本位制是以黄金实物做交换的支付手段,黄金可以提供的信用总量与黄金的产量成正比。但黄金产量的增长不是以人类的需求为依据,而是会受各种自然条件的约束MDq1XL6rJgzxrrR7RdQrrA==,所以黄金可提供的信用总量不一定与人类经济发展的需要相一致,这就是金本位制自身所固有的内在矛盾。19世纪虽然因世界贸易的扩大而大大地增加了黄金信用量的需求,但因黄金生产力的提高而较好地满足这种需求的增长,所以金本位制的运行在这一历史时期是顺利的。而进入20世纪后这一情况发生了变化,黄金生产力发展所能增加的黄金信用供应量与需求量的增长出现了日益增加的差距。为了解决信用供应量不能满足需求量的矛盾,实行金本位制的各国普遍实行了以下政策上的调整。一是实行黄金管制。禁止黄金自由买卖和进出口,其目的是通过国家的行政力量,抑制黄金的商品需求,将有限的黄金供给,集中用于社会经济对黄金信用额度的需求,以减弱黄金信用额度供应不足的矛盾。二是改革金本位制。节约黄金信用额度的使用,化解黄金信用额度不足的矛盾。采用 “金块本位制”和“金汇兑本位制”,在许多方面限制黄金的货币支付流通功能,黄金退出了国内货币流通领域而主要是用于外贸的支付与外汇储备。目的是通过减少黄金的货币功能,节约黄金信用额度的使用。实际也就是以节流的办法解决黄金信用额度供应量不足的矛盾。这个矛盾经过多年的积累终于在20世纪60年代、70年代初爆发,先后出现了数次挤兑黄金风潮,人们纷纷抛售美元,兑换黄金,为此美国不仅动用自己的黄金储备,而且联合英国、瑞士、法国、西德、意大利、荷兰、比利时等8个国家于1961年成立了“黄金总库”进行市场干预,但最终以失败告终,免强维持的“布雷顿森林体系”,于1971年10月美国宣布停止以35美元兑换黄金后而瓦解。三是市场干预。一直主张自由经济、反对干预市场的市场经济国家,为了解决黄金信用额度不足而普遍对黄金市场实行干预政策,以期通过人为的干预稳定黄金市场,从而实现金价的稳定,避免因金价的波动而引起社会经济的动荡。黄金信用额度供给的相对不足,本应出现金价的上涨,但为了保持货币的稳定性,无论是英镑为中心的金块汇兑本位制,还是美元为中心的金汇兑本位制都实行固定价格制,各国央行干预市场金价,人为地以行政手段制抑价格。35美元/盎司的黄金官价从1934年维持到1972年,长达38年。但是价格管制不仅没有解决黄金信用额供给不足的基本矛盾,相反还在加剧。人为调节黄金供求平衡只是暂时的,随着矛盾的累积到一定程度后总会引爆,并形成对社会的巨大冲击力。

三、当前黄金实金需求的相对疲软阶段

黄金信用总量供应的相对不足是导致金本位制最终崩溃的根本原因。在这种情况下人类面临着两种选择。一是固守金本位制,这将会因信用额度供应的短缺而使经济的发展受到桎梏。二是为了保证经济发展对信用额度增长的需求而放弃金本位制,把货币制度建立在信用纸币的基础上。纸币提供的信用额度是人为制造的,具有无限性。当然这样做也有风险,使经济更易出现经济泡沫和货币的不稳定性,但幸运的是人类在20世纪终于找到了除黄金之外更多的稳定经济、稳定币值的手段,黄金已不再是人类的唯一选择。黄金非货币化是历史的必然性和现实的偶然性等多因素作用的结果。

(一)格局特征

在当前黄金非货币化的背景下,我们可以对目前黄金需求做出以下结论性描述:20世纪70年代开始黄金非货币化以后至今,尤其是进入新世纪后,黄金需求结构发生了根本性变化,首先是黄金货币需求萎缩,由黄金需求的货币主导型需求结构变为商品需求主导型需求结构,特别是首饰制造业占了近七成的需求量。因此需求主体由国家变为民众,民众的投资需求不足总黄金需求的10%,民众黄金投资需求对市场的拉动远远比不上国家货币黄金需求减少的影响。民众的黄金商品需求主要为首饰制造业需求,工业原料需求占总需求量的10%左右,而且由于降低成本的需要,对相对昂贵的黄金的使用会受到严格控制,不可能无节制地增加需求,所以并不是呈增长态势,而是呈上下波动状态。首饰需求虽是当今商品黄金需求的主体,对于当代黄金需求态势发展具有重要的影响力,但20世纪90年代后期开始需求逐年走低,失去了增长势头。所以综合这两方面分析,我们的结论是当代已出现黄金需求疲软的市场结构。

(二)影响因素

由于人类选择了黄金非货币化,这种制度经过多年推进之后,已对于当代黄金供求结构变化产生了重要的影响。首先是黄金需求方面发生了由黄金货币需求主导型向黄金商品需求主导型的转变。突出的表现是黄金退出了国际结算主导地位和国家外汇储备的主体地位。各国央行不再是市场上的主要买家,而成为纯卖家,各国黄金储备总量逐步减少,从1992年至2001年的十年里减少了10%,黄金储备总量由3.3万多吨变为2.96万吨,为全世界总存金量的20%,而在1950年官方存金量所占比例曾高达52%。黄金信用量使用的减少是黄金非货币化的结果,特别是20世纪80年代以后这个结果的影响日益显现出来,九十年代中后期更有加深的趋势。从消费者主体分析,黄金需求由国家主导型转变为民众主导。民众主导的需求由两大部分组成,一是投资需求;二是消费需求。黄金投资需求分为金币和金条需求两种,受黄金非货币化的影响,民众黄金投资需求2001年至2010年的十一年间,需求最高年份有500多吨,最低的年份也有280多吨,年平均为378.2吨,占黄金年均总需求量9.4%。,所以投资需求不再是黄金需求的主导部分,而且黄金投资需求量是呈波动不稳定的状况。(见表1)

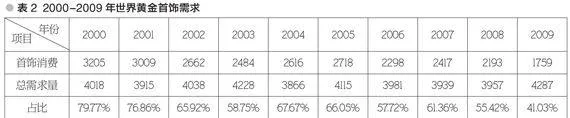

民众对黄金需求的主导部分是消费需求,这部分需求占总需求量的近80%左右,消费需求包括首饰需求和其他需求两部分。其中,首饰需求是主要部分。(见表2)

从上表可见,首饰制造用金在这十年中平均占总需求的63.1%,是当今黄金需求最主要的领域。观察可见,首饰消费占总需求量的比重呈现稳步下降态势,2000年的79.77%逐步下滑至2009年的41.03%,尽管如此,仍是支持世界黄金需求增长的主导力量。在其他需求中,工业用金是消费需求的另一个主要组成部分。(见表3)

从表3可见,2000-2009年这十年期间工业用金量年均为414.2吨,平均占比为10.3%。在这期间工业用金最高年份是2007年,为465吨,最低年份是2002年,为358吨。

1.矿产黄金保持平稳

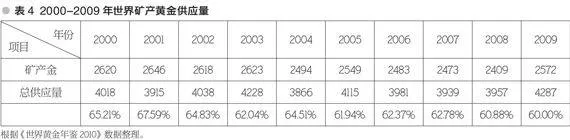

20世纪黄金生产力在19世纪的基础上又得到了进一步的发展,20世纪前80年总计生产了7.25万吨黄金,后20年生产了4.9万吨黄金。前80年年均产量不足千吨,后20年超过2000吨。也就是说,20世纪后20年黄金生产力较前80年又提高了1倍多。进入21世纪后,矿产金一直保持平稳,10年间矿产金平均产量为2548.7吨,年度间差别不大,占总供应量的平均比例为63.2%。2000-2009年世界矿产黄金供给情况见表4。

2.黄金再生金有所增加

黄金具有良好的稳定性,且万年不朽,所以黄金不能被消耗掉。加工是回收技术的发展,故数千年生产的黄金90%以上被保存下来。这些现存黄金随时可以上市成为黄金的供应量。特别是金价上扬时人们不仅减少金首饰的购买量,还会卖出旧首饰套现。在一些特殊的情况下,也会出卖自己的存量黄金,如亚洲金融危机期间南韩发动黄金救国运动,以民众的献金换汇,解决国家面临的外汇逆差问题。回收金受社会宏观经济与政治因素变化的影响很大,是当今黄金市场最易变而难控制的市场供给变量,具有潜力大、变化大的特点。

近10年来再生金供应在600——1700吨之间,平均约占当年黄金供应量的24.9%左右,达到1/4强。尤其是由美国次贷危机引发的全球金融危机肆虐以来,2008、2009两个年度再生金供应出现井喷现象,分别达到了1316、1674吨,占比达到了33.26%、39.05%(见表5)。

3.银行售金变化大

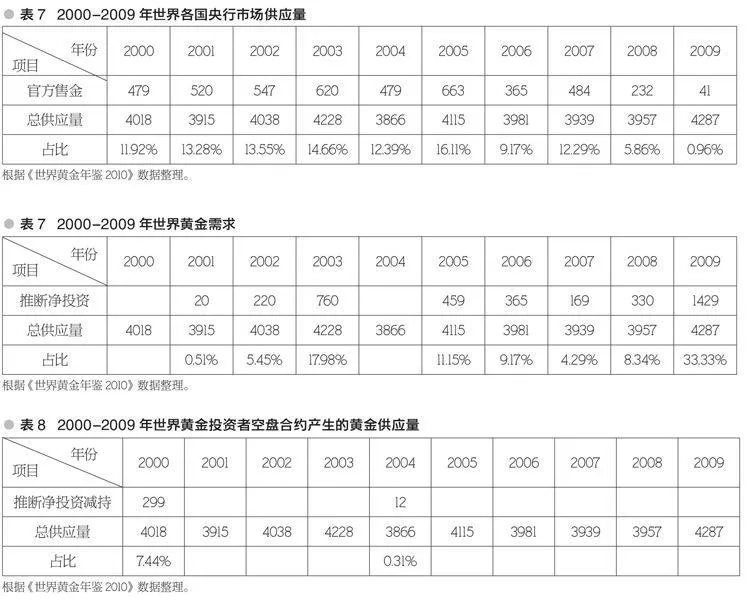

黄金非货币化明确取消了黄金在国际贸易中结算支付功能,各国央行之间也不再使用黄金,那么原来各央行已积累的巨大黄金储备怎么办?对此并没有一个明确的规定。推行黄金非货币化之前的20世纪70年代,各国央行黄金储备高达3.5万吨,在世界经济动荡的环境中,这些黄金储备可以显示很大的稳定国家信用的作用,但在相对平稳的环境中,黄金储备的功能就相对弱化,这样一笔巨大资产沉淀是一种巨大的浪费,因此一些央行开始了黄金减持活动,越来越多的央行开始在黄金市场上出售黄金储备(见表6)。由表6可以看出21世纪前10年央行售金有高有低,并无规律,但近年来的总趋势是减缓了售金步伐,不论是售金的绝对量,还是所占相对比重都有所下降。央行售金量与其庞大的近3万吨黄金储备和近4千吨实金需求量,以及30万吨以上的市场交易量相比显得微不足道,但央行售金在人们心理上的压力是巨大的,严重地影响了市场人气,对金价产生了极大地打压力,因此社会对央行售金行为趋势十分关注。《华盛顿协议》对央行售金行为进行了规范和控制:在今后5年内,年售金量不超过500吨,5年以后的售金数量再定。

4.生产者远期合约售金长期存在

利用远期合同销售黄金是黄金生产者为了规避价格风险,锁定价格而进行的一种场外交易。1999年《华盛顿协议》签订后,央行对售金活动进行了控制,黄金生产者对自己的远期合同售金也进行了反思。一些大的黄金公司纷纷表示,为了刺激金价的提升,要减少这期合同售金交易。近10年来生产者对冲活动而产生的黄金提前供量(见表7)。

由上表可以看出,一些年份因生产者进行远期合约对冲活动而增加黄金供应量一成以上,许多年份生产商对冲而提前销售的数量甚至多于央行的售金量,显然是影响金价短期供求关系的一个不可忽视的因素,生产商对此持慎重态度是必要的。生产者已经认识到这个问题,为了改变金价持续低迷的状况,主动减少了自己的远期空头合约,使2000年和2001年发生了逆转,生产者对冲活动产生的供应量变为了负数即成为了购买量。但这种情况能否保持是有疑问的,因为生产者对冲规避价格风险有其合理性,而大量存量黄金的存在,又给黄金期货溢价提供了可能性,所以生产者对冲提前售金活动绝不会消失,将是黄金市场长期存在的因素。

5.投资者合约产生的实金供应量起伏不定

与生产者合约对冲相似,投资相当于黄金投资者减持了自己的黄金储藏量或增加了自己的黄金储藏量。投资合约交易近10年来有8年表现为需求量,只有2年表现为供应量。

综上所述,当代黄金供应主要来自三个方面:一是人类从自然界新获得的矿产黄金;二是各国政府央行和个人储存的黄金;三是金融黄金衍生物合约交易最后形成的空头合约的实金交割,其实这也是来自官方或私人存量黄金。因此,我们可把黄金供应归为两类:一是增量黄金,二是存量黄金。增量黄金就是每年的矿产黄金,20世纪80年代以来20多年的时间里,矿产黄金有了较快的增长,大约是此前平均不足千吨的年产量的1.5倍多,但是由于矿产金的产量受到多种自然条件的制约,其产量的变化是有限的,在一定程度上是可以预见的。而存量黄金的变化具有暂时性和突发性,而且存量黄金数量巨大,其市场的流动性对黄金市场供应量的变化影响日益成为主导性因素。现在数千年生产的黄金90%以上仍存在于世,而且越集越多,截至2009年人类社会的黄金存量已达16.56万吨。世界存量黄金是每年矿产黄金的64倍多,是每年黄金需求量的38倍多。其中存量黄金中有近3万吨储藏在官方机构之中,其余是以首饰或金条的形式储藏在民众手中。如此巨大的存量黄金,只要其中的一部分,甚至是一个很小比例的存量黄金返回市场,也是不小的供应量,这是一般商品所没有的问题,是黄金独有的优势,也是困扰黄金业的难题。存量黄金日益增加,也就意味着黄金市场有可能日益增多的供应量。因此,分析黄金供应量的变化,不仅要看生产量的变化,更要看存量黄金的变化。近20多年来每年矿产黄金都低于需求量,仅能满足需求量的六成多,不足七成,但是金价并没步步走高,就是因为大量存量黄金随时可以填补供应缺口,并且存量黄金的大量进入市场已成为打压金价的主要因素。存量黄金以央行售金、旧金回收、生产者提前销售、投资者空头合约等多种方式进入市场,成为黄金供应量。所以黄金供应量变化因素很多,而且往往受人们心理因素和环境因素的影响。于是在分析黄金供应时就产生了一个专有名词:黄金流动量,即黄金生产量与进入市场的存量黄金之和。黄金流动量大即供应量大,流动量小即供应量小。

四、未来走势预测

以上种种数据与分析告诉我们,由于生产量增加和存量黄金进入市场的增加,使黄金的供应能力大大提高了。首先,由于人类科技的发展进步,人类认识自然的能力提高。一些过去没有能力发现和利用的黄金矿藏被发现利用,使全球可开采的金矿资源数量大增,保障了黄金生产力飞速发展的需要。传统产金国如美国、澳大利亚、南非等国尽管产量稍有波动,但仍然是世界上重要的产金大国,除此之外,越来越多的新兴国家也进入了产金国的行列,并日益增加自己的生产份额,如中国、印尼、秘鲁、加纳、乌兹别克斯坦都已进入世界产金国前10名,中国更是从2007年起稳居黄金产量第一位至今。现在全世界产金国已达60多个,遍布世界五大洲。19世纪的100年生产了1.15万吨黄金,而20世纪的前80年就生产了约7.86万吨黄金,是黄金生产大突破的19世纪的近7倍。

而黄金非货币化以后,黄金货币需求大大地被抑制而萎缩了。此外,黄金衍生物合约的发展,也减少了实金投资的实际需求量。虽然黄金商品需求的增加使黄金总需求量有所增长,但与供应量的增长潜力及现实表现相比;增长动力明显不足,不足以抵消黄金货币需求减少的向下拉力,并且近年来黄金需求总量也已开始萎缩,因此出现了一个黄金需求相对不足的历史阶段。

参考文献:

[1]祝合良.论世界黄金市场体系.[J].中国黄金珠宝,2001,(1).

[2]祝合良,刘山恩.炒金宝典[M].北京:首都经济贸易大学出版社,2003.

[3]黄金年鉴2006,2007,2008,2009,2010,2011.

[4]上海期货交易所年报2008,2009,2010,2011.

[5]海黄金交易所考察小组.美国黄金市场运行情况及对国内的启示[J].中国货币市场,2007,(1).

[6]上海黄金交易所考察小组.英、荷黄金市场运行情况及对国内的启示[J].中国货币市场,2007,(4).

[7]张晖,许文新.国际黄金市场发展状况及其趋势分析[J].上海金融学院学报,2007,(6).

[8] Alan Greenspan.Gold and Economic Freedom[J].11AynRand.Capitalism:the Unknown Ideal.Signet,1985.

[9] Bordo,M. and Kykland,F. The Gold Standard As a Rule: An Essay in Explorat