空间效应与空间计量:理论述评及应用前景

2012-12-27刘湘云马尚国

刘湘云,马尚国

(广东商学院 金融学院,广东 广州 510320)

●经济学与管理学研究

空间效应与空间计量:理论述评及应用前景

刘湘云,马尚国

(广东商学院 金融学院,广东 广州 510320)

空间计量经济学作为经济学科一个新的分支,近三十年来得到了快速发展,已经成为区域经济学研究的主流方法,特别是在对空间外部性、区域经济增长溢出及知识溢出与创新扩散等方面发挥着强有力的学科优势。在全球化视角下,将其应用于研究金融市场的相关性及波动溢出等问题将具有广泛的前景。

空间效应;空间计量经济学;全球化视角;市场相关性;波动溢出

一、引言

区域科学研究往往依赖于基于地理区位的抽样数据分析。运用传统经济计量方法对区域经济问题进行分析研究隐含着如下假定:经济变量及扰动项在空间上均是独立的。然而,20世纪70年代以来,空间数据日益丰富,在区域科学研究中,不少学者开始关注抽样数据的区位因素影响,即由区位因素引起的两种空间效应:空间依赖性和空间异质性。其中前者表现为观测值与区位之间的一致性,又称空间自相关或关联;后者表现为每一空间区位上事物及变量的独特性,又称空间差异性。正是由于空间效应的存在使得估计结果中会出现较大的残差方差和检验统计量较低的显著性,传统计量经济分析关于变量在空间上的独立性、随机分布的隐含假设受到巨大质疑,而其自身也面临着空间数据庞大而计量分析能力不足的难题,于是,学术界迫切需要新的空间数据分析的理论和方法,而计量经济学的热点也由时间序列分析转向空间数据分析,空间计量经济学应运而生。近三十年来,空间计量经济学已经从区域经济研究的边缘学科发展成为经济学科的一个重要分支,为区域科学及其相关学科研究提供了重要的理论基础。

二、空间计量理论发展沿革

空间计量这一概念最早由Paelinck和Klaassen(1979)提出,但他们并没有直接给出确切的定义,而是通过强调研究中的五项重要原则来界定空间计量经济学研究的领域,包括空间相互依赖关系的设定、空间关系的非对称性、空间解释变量的重要性、过去与将来的相互作用之间的区别以及空间模拟。这些原则强调了具体空间变量在计量模型中的明确表达的重要性,如空间潜变量的衡量、距离衰减和空间布局等;同时,这些原则也指出了存在空间效应的条件下空间计量分析与时间序列分析的根本不同之处。Anselin(1988)在其经典著作《空间计量经济学:方法和模型》中重新表述了空间计量经济学的定义:在区域科学模型的统计分析中,研究由空间引起的各种特性的一系列技术和方法。

从时间维度考察,Anselin(2010)认为,空间计量经济学从作为研究地理和区域经济问题的一个边缘学科到今天成为经济学学科的一个重要分支,其理论发展可以分为三个阶段:第一阶段从20世纪70年代初至80年代末期,为起步阶段;第二阶段为整个20世纪90年代,是快速发展阶段;第三阶段为进入21世纪来的10年间,是其发展成熟阶段。

(一)起步阶段

空间计量经济学的起源可追溯到20世纪60年代兴起的地理计量革命。Berry和Marble(1968)在其地理统计专著中提到了空间数据分析技术,通过对地理对象的空间效应的分析,发现隐藏在数据背后的重要信息。随后Curry(1970)等几位定量地理学家在其研究中探讨了空间模型的设定和估计问题,对后来空间计量经济学的产生和发展有一定的启示。Paelinck在1974年荷兰统计协会年会上建议成立新的计量经济学分支,为研究区域与城市经济学问题提供方法论基础。

空间计量经济学产生的另一重要推动力量是传统计量经济学在处理区域与城市经济学中空间效应的乏力,学术界迫切需要发展新的空间计量方法破解这一难题。Fisher(1971)最早提出经济学科开拓新的空间方法研究的必要性,并指出空间自回归在区域经济模型存在空间依赖时模型估计中的应用。Paelinck和Nijkamp(1975)再次明确了在区域科学研究中使用空间计量方法的需求,至此空间计量经济学作为新的方法论引起了学术界的重视。在这一阶段,理论研究主要围绕空间效应的检验、空间模型的确定、估计及检验展开,形成了较为完善的学科理论体系。

空间效应的检验方面,Cliff和Ord(1972)指出Moran’s I指数可用于普通最小二乘法回归残差的空间相关性检验,后由Hordijk(1974)研究了这一指数的性质及其检验效力,并将其应用于递归残差检验等不同类型的残差检验。而在20世纪80年代后期,最大似然估计(MLE)成为主流估计方法后,空间效应的检验也相应转向基于最大似然估计的检验统计量,如Burridge(1980)提出的似然比率和Anselin(1988)引入的拉格朗日乘数法。

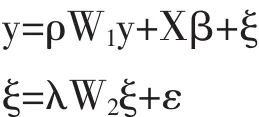

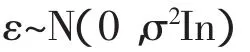

模型的确定方面,Cliff和 Ord(1973)仿照自回归模型对于时间依赖性的假设构造出空间依赖性的模型结构,提出了针对横截面数据的空间自回归模型(spatial autoregressive model)。Ord(1975)又将模型进行推广提出了混合自回归模型(mixed autoregressive model)和空间误差模型(spatial errors model)。Anselin(1988)通过分析各种模型中变量及参数的性质,对各种空间模型进行了总结,给出了空间线性模型的通用形式,如下:

式中y是一个n维向量,β是解释变量X(n×k)相关的参数向量(k×1),W1和 W2是 n×n 维空间权重矩阵,分别与因变量的空间自回归过程和干扰项ε的空间自回归过程相关,通常化为行标准化矩阵。对通式中参数的不同假定可以得到上述的特定模型。如令β=0和W2=0,得到最初的空间自回归模型(一阶);令W2=0,得到混合自回归模型;令W1=0,得到空间误差模型。

模型的估计和检验方面,由于空间效应及变量的内生性,用普通最小二乘法(OLS)估计得到的结果是有偏的和不一致的,Ord(1975)最早将最大似然估计引入空间计量模型的估计中,后成为计量经济学的主流估计方法;另有Anselin(1980)讨论了工具变量法(instrument variables)及贝叶斯方法(Bayesian method)的应用。

到20世纪80年代末期,空间计量经济学研究框架已经基本确立,空间效应提出后引起了广泛的关注,这些显著的成就吸引了大批学者的加入,为空间计量经济学的迅速发展奠定了基础。

(二)快速发展阶段

20世纪90年代初,空间计量经济学的研究吸引了大批新的学者涌入,先后有一批地理学家将注意力转移到了特定空间自回归问题上,譬如Getis(1990)、Tiefelsdorf和 Boots(1995);而对学科发展最显著的推动是众多美国经济学家的加入,将空间计量经济学应用到经济学科的各个领域。同时空间回归方法也开始出现在众多社会学方法的文献中,一些主流经济学家如Lesage(1997)、Kelejian和Robin son(1992)在他们的研究中也开始关注空间效应现象及空间自回归问题。

与起步阶段相比,空间计量经济学在这一阶段研究中的一个重要特点是理论研究明显变得较为规范严密,在空间效应的检验中开始注重对估计量和检验统计量渐近性质的严密推导,主要体现在Kelejian 和 Purcha(1998)、Conley(1999)分别引入了广义矩(GM)并介绍了广义矩估计方法(GMM)。另一个特点是研究中越来越重视对各种方法的小样本性质的探讨,并通过大量的模拟实验予以解决,Anselin和Florax(1995)就对小样本的多种可供选择的检验做了比较。

在模型建立、估计和检验方面,在对原有方法改善的基础上陆续有新的模型和方法提出,如Kelejian和Robinson(1995)提出的空间误差分量模型(spatial error components);Kelejian 和 Robinson(1998)综合考虑空间相关和异质性,基于矩估计方法对检验统计量的估计进行了完善;Anselin等(1996)发展了拉格朗日乘数统计量的稳健形式,在应用中极大地方便了模型的确立和检验,又将Moran’s I指数推广应用到两阶段最小二乘回归的残差检验。

空间模型的设定不再局限于标准的线性回归模型,Case(1992)、Brock和Durlauf(1995)先后发展了空间概率模型,将空间效应引入有限因变量模型中。类似于时间序列中的单位根问题,Fingleton(1999)基于蒙特卡罗模拟(MC)方法研究了空间回归中的空间单位根和协整问题。

(三)成熟阶段

进入21世纪以来,空间计量经济学理论及其应用已逐渐趋于成熟,无论是空间统计还是空间计量方法,在经济研究中已成为主流方法被广泛采用,并成为经济学科的一个重要分支。这种观点可被如下事实佐证:空间计量方法在实证应用领域的研究成果几乎呈指数型增长,空间效应也成为研究区域经济问题中不容忽视的重要因素。

不同于熟悉的空间滞后和空间自回归误差模型,Anselin(2003)指出了一个处理空间外部性的总体框架,其中一些模型的设定只是标准模型的一个特例,如Kelejian和Prucha(2002)的等权重空间误差模型(假设每个观察区域与其他区域相邻)。另外,值得注意的是,空间面板模型和空间潜变量模型在理论和应用领域都受到了更多关注,如Lee和Yu(2010)尝试提出了更为普遍的模型设定方法。

在模型估计方面,针对在回归分析中遇到的空间自相关问题,空间滤值方法得到了较多的应用。Griffith(2003)指出可以通过G统计量和Moran’s I统计量两种方法来实现空间滤值。Getis和Griffith(2002)认为该方法把每个变量分解成空间影响和非空间影响两部分,滤去变量的空间影响部分就可以用普通的回归方法来对模型进行估计。模型检验方法也进入了一个成熟的阶段,拉格朗日乘数法(LM test)被推广应用于多种模型误设的检验。

综上所述,空间计量经济学从产生至今三十多年来,其理论研究从空间效应的检验、空间模型的确定、估计及检验各方面不断地探索改进,已经发展成了较为完善的计量经济学分支,为区域科学的研究提供了强有力的方法论支撑。

三、空间计量理论在经济领域的应用分析

伴随着空间计量经济学理论研究的不断深入和完善,以及地理信息系统(GIS)和计算技术的发展,空间计量经济学已经成功应用于经济研究的诸多领域。从国外来看,纵观已有文献,西方学者在经济领域的研究主要分布在以下几个方面:(1)发展经济学方面:Maurseth(2003)采用空间回归分析方法研究了欧洲地区经济发展的收敛性,强调了空间地理因素的作用;Anselin等(1997)实证研究了大学研究投入和高科技创新间的空间溢出效应。(2)区域与城市经济学方面:Buettner(2003)研究了德国各城市间税收基数效应和财政外溢效应;Case(1993)以美国各州为例研究了预算和财政政策的溢出效应。(3)公共经济学方面:James等(2003)通过建立一个空间概率模型,分析研究了一国对于国际环境条约的参与决策与参与程度的博弈。(4)劳动经济学方面:Elhorst(2007)研究了欧盟地区劳动参与率差异,并分别指出在区域间和国家间差异的影响因素。(5)房地产经济学方面:Timothy等(2003)分析了城市住房的绝对位置对房屋价格差异的影响;Anselin等(2009)以美国加州南海岸数据为样本研究了空气质量对房屋购买者边际支付意愿的影响。

从国内来看,20世纪90年代后期,空间计量经济学知识的引入引起了不少学者的极大关注,结合中国实际并已成功地应用于多个领域的空间计量分析,大致可以归结为以下四个方面。(1)经济增长分析方面:刘生龙和张捷(2007)对我国区域经济增长的收敛性进行了检验;钱晓烨等(2010)研究了人力资本与区域经济增长;吴玉鸣(2007)研究了区域经济增长的空间相关性以及趋同和空间聚集模式。(2)区域经济溢出方面:邬滋(2010)研究了区域经济溢出和知识溢出效应;张战仁和杜德斌(2010)研究了在华跨国公司的研发投资的空间溢出效应。(3)公共财政方面:康锋莉(2008)研究发现相似地理省份的税收竞争呈现一定的空间相关性;余可(2008)分析了地区公共财政支出结构与区域经济增长的关系。(4)产业组织方面:柯善咨和姚德龙(2008)的研究表明工业集聚与生产效率在相邻城市间有明显的空间粘滞性和连续性;任英华等(2010)研究了中国大陆28个省份的金融集聚影响因素及作用;张超(2010)对中国省域装备制造业的相互作用机理进行了分析。

由上述可见,空间计量经济学已经成为区域经济学科研究的主流方法,特别是在对空间外部性、区域经济增长溢出及知识溢出与创新扩散等方面发挥了强有力的学科优势。

四、金融市场的空间相关性分析前景

在全球化视角下,大多数学者对于各国金融市场间相关性的研究,如收益相关性、风险(波动)溢出主要采用多元时间序列分析的方法。然而,这种分析方法存在一个缺陷,即对所有国家和地区的变量一视同仁,直接对收益率序列进行建模分析,忽略了空间效应的存在。目前已有的研究文献中,只有少数学者结合空间效应进行了金融市场相关性分析。下文首先对此进行归结,然后阐述金融市场空间相关性分析的前景。

(一)金融市场空间相关性研究现状

从国外来看,Pagano等(2002)结合1986—1997年世界主要交易所数据,研究了股票上市的地理原因,探讨了公司海外上市的空间变化。Beaverstock和Doel(200l)分析了东亚金融危机的空间体系结构,指出了危机的空间性,即随着全球风险和机会在地形上的变化,资本会在某地增加或减少,但若在时空上过于密集时,会产生反常现象从而造成破坏性的后果。Clark等(2003)针对德国的资本市场进行了实证分析,认为欧洲一体化水平及资本市场的有效性导致投资者需要离信息源近一些。同时也指出,不仅仅是国家边界,区域边界对市场的透明度和有效性也至关重要。

从国内来看,程棵等(2010)在研究次贷危机的传染渠道问题中,基于时变t-copula函数构造了金融传染指数,依据国际贸易关系、金融市场间资本流动关系、地理位置以及区域经济组织关系构造了空间矩阵,对32个经济体、21个季度的数据建立空间面板回归模型并对金融传染指数进行了分析,结果显示此次美国次贷危机最显著的传染渠道是金融资本流动渠道,而国际贸易渠道和地理因素在危机传染中的作用相对较弱。李宏宇(2010)对我国证券市场的行业联动效应进行了研究,在解释变量中使用空间权重矩阵来描述同行业股票收益率的影响,构建了一个收益率交互影响的模型,并使用工具变量克服了模型内生性问题,得出我国证券市场存在着较强的行业联动效应的结果。

(二)金融市场空间相关性分析前景

比较全球经济系统和金融市场系统可以发现:同全球经济系统类似,全球各金融市场之间的联系越来越紧密;在经济全球化条件下,任何一国的金融市场的波动都会通过各种渠道及方式溢出到其他国家,在巨大冲击下(如历次金融危机)很少有国家的金融市场能够独善其身。正是由于世界各国金融市场间存在着十分紧密的空间依赖性,而目前金融市场相关性研究的主流方法仍然停留于时间序列分析,未能充分考虑空间效应的影响,因而金融市场空间相关性研究将会受到越来越多的关注,其前景远大。同时,由于各国金融市场的发展程度、金融产品结构、交易机制、投资者素质以及资本流动情况等多方面存在差异,因此,全球化视角下金融市场的相关性研究中也不能一概而论,而应考虑空间差异性。

总之,空间计量经济学中通过引入空间权重矩阵来分析空间效应,这为金融市场复杂系统的分析提供了有力的工具,鉴于空间计量经济学在分析经济波动溢出等方面较为成熟的理论成果,将其应用于研究金融市场的相关性、波动溢出等问题将具有广泛的应用前景。

[1]Paelinck,Klaassen.Spatial Econometrics[M].Saxon House Farnborough,1979.

[2]Anselin,L.SpatialEconomectrics,Methodsand Models[M].Boston:Kluwer Academic Publishers,1988.

[3]Anselin,L.Thirty years of spatial econometrics[J].Papers in Regional Science,2010,(1):3-25.

[4]Berry B.,Marble D.Spatial analysis:A reader in statistical geography [M].Prentice-Hall,Englewood Cliffs,NJ,1968.

[5]Curry,L.Univariate spatial forecasting[J].Economic Geography,1970,(46):241-258.

[6]Fisher,W.D.Econometric estimation with spatialdependence[J].Regional and Urban Economics,1971,(1):19-40.

[7]Paelinck.J,Nijkamp,P. Operational theory and method in regional economics[M].Saxon House,Farnborough,1975.

[8]Cliff.A,Ord,J.K.Testing for spatial autocorrelation a mong regression residuals[J].GeographicalAnalysis,1972,(3):267-284.

[9]Hordijk,L.Spatial correlation in the disturbances of a linear interregional model[J].Regional and Urban Economics,1972,(10):117-140.

[10]Burridge,P.On the Cliff-Ord test for spatial autocorrelation [J].Journal of the Royal Statistical Society B,1980,(1):107-108.

[11]Anselin,L.Lagrange multiplier test diagnostics for spatial dependence and spatial heterogeneity[J].Geographical Analysis,1988,(1):1-17.

[12]Cliff,A.,Ord,J.K.Spatial autocorrelation[M].Pion,London,1973.

[13]Ord,J.K.Estimation methods for models of spatial interaction[J].Journal of the American Statistical Association,1975,(5):120-126.

[14]Anselin,L.Estimation methods for spatial autoregressive structures[C].Regional Science Dissertation and Monograph Series[A],Cornell University,Ithaca,NY,1980.

[15]Getis,A.Screening for spatial dependence in regression analysis[J].Papers in Regional Science,1990,(1):69-81.

[16]Tiefelsdorf,M.,boots,b. The exact distribution of Moran’s I[J].Environment and Planning,1995,(6):985-999.

[17]Lesage,J.P.Bayesian estimation of spatial autoregressive models[J].International Regional Science Review,1997,(1):113-129.

[18]Kelejian.H.H,Robinson.D.P. Spatial autocorrelation:A new computationally simple test with an application to per capita county police expenditures[J].Regional Science and Urban Economics,1992,(3):317-333.

[19]Kelejian,H.H,Prucha.I.A generalized moments estimator for the autoregressive parameter in a spatial model[J].International Economic Review,1998,(2):509-533.

[20]Conley.T.G.GMM estimation with cross-sectional dependence[J].Journal of Econometrics,1999,(1):1-45.

[21]Anselin.L,Florax.R.J.Small sample properties of tests for spatial dependence in regression models:Some further results.In:Anselin L,Florax RJ(eds) New directions in spatial econometrics[C].Springer-Verlag,Berlin,1995a.

[22]Kelejian,H.H.,Robinson,D.P.Spatial correlation:A suggested alternative to the autoregressive model.In:Anselin L,Florax RJ(eds) New directions in spatial econometrics[C].Springer-Verlag,Berlin,1995b.

[23]Kelejian,H.H,Robinson,D.P.A suggested test for spatial autocorrelation and/or heteroscedasticity and corresponding Monte Carlo results[J].Regional Science and Urban Economics,1998,(4):389-417.

[24]Anselin,L.,Bera,A. Spatial dependence in linear regression models with an introduction to spatial econometrics[M].New York:Marcel Dekker,1998.

[25]Case,A.C. Neighborhood inuence and technological change[J].RegionalScienceandUrbanEconomics,1992,(3):491-508.

[26]Brock,W.A.,Durlauf,S.N.Discrete choice with social interactions I:Theory[Z].Working Paper W5291,National Bureau of Economic Research,Cambridge,MA,1995.

[27]Fing leton,B.Spuriousspatialregression:Some Monte Carlo results with spatial unit root and spatial cointegra-tion[J].Journal of Regional Science,1999,(1):1-19.

[28]Anselin,L.Spatial externalities,spatial multipliers and spatial econometrics[J].International Regional Science Review,2003,(2):153-166.

[29]Kelejian.H.H,Prucha.I.R.OLS in a spatial autoregressive model with equal spatial weights[J].Region Sci ence and Urban Economics,2002,(6):691-707.

[30]LEE L-F,YU J.Estimation of spatial autoregressive panel data models with fixed effects[J].Journal of E conometrics,2010,(2):165-185.

[31]Grifth.D.A.Spatial autocorrelation and spatial filtering:Gaining understanding through theory and scientific visualization.Springer Verlag,Berlin,2003.

[32]Getis,A.,Grifth,D.A Comparative spatial filtering in regression analysis[J].Geographical Analysis,2002,(2):130-140.

[33]M aurseth,P.Economic Convergence through Savings,Trade and Technology Flows:Lessons from Recent Re search[J].Forum for Development Studies,2003,(1):29-58.

[34]Anselin,L.Attila Varga and Zoltan Acs.Local Geographic Spillovers between University Research and High Technology Innovations[J].Journal of Urban E-conomics,1997,(3):422-448.

[35]Thiess Buettner.Tax base effects and fiscal externalities of local capital taxation:evidence from a panel of German jurisdictions[J].Journal of Urban Economics,2003,(1):110-128.

[36]Case,A.C.,James R.Budget spillovers and fiscal policy interdependence:Evidence from the states[J].Journal of Public Economics,1993,(3):285-307.

[37]James C.Murdoch t.Wimp.M.The participation decision versus the level of participation in an environmental treaty:a spatial probit analysis[J].Journal of Public Economics,2003,(2):337-362.

[38]Elhorst J.P.,Zeilstra,A.S. Labour force participation rates at the regional and national levels of the Euro-pean Union:An integrated analysis[J].Papers in Regional Science,2007,(4):525-549.

[39]Timothy J.,Linggordon F.Mulligan.Modeling Spatial Variation in Housing Prices:A Variable Interaction Approach[J].Real Estate Economics,2003,(4):623-646.

[40]Anselin,L.,Nancy Lozano-Gracia.Errors in variables and spatial effects in hedonic house price models of ambient air quality[J].Spatial Econometrics,2008,(1):5-34,

[41]刘生龙,张捷.空间经济视角下中国区域经济收敛性再检验——基于1985—2007年省级数据的实证研究[J].财经研究,2009,(12):16-26.

[42]钱晓烨,迟巍,黎波.人力资本对我国区域创新及经济增长的影响[J].数量经济技术经济研究,2010,(4):107-121.

[43]吴玉鸣.县域经济增长集聚与差异:空间计量经济实证分析[J].世界经济文汇,2007,(2):37-57.

[44]邬滋.集聚结构、知识溢出与区域创新绩效——基于空间计量的分析[J].山西财经大学学报,2010,(3):15-22.

[45]张战仁,杜德斌.在华跨国公司研发投资集聚的空间溢出效应及区位决定因素——基于中国省市数据的空间计量经济研究[J].地理科学,2010,(1):15-21.

[46]康锋莉.税收竞争的空间相关性和FDI效应:一个实证分析[J].财贸研究,2008,(3):73-78.

[47]余可.地方财政支出结构与地区经济增长的空间计量分析[J].财经理论与实践,2008,(4):82-86.

[48]柯善咨,姚德龙.工业集聚与城市劳动生产率的因果关系和决定因素——中国城市的空间计量经济联立方程分析[J].数量经济技术经济研究,2008,(12):3-14.

[49]任英华,徐玲,游万海.金融集聚影响因素空间计量模型及其应用[J].数量经济技术经济研究,2010,(5):104-115.

[50]张超.中国省域装备制造业的空间计量经济分析[J].科学决策,2010,(7):47-57.

[51]Pagano M.,Ailsa,A.R.and Zechner J.The Geography of Equity Listing:Why Do Companies List Abroad?[J]. The Journal of Finance,2002,(6):2651-2694.

[52]Beaverstock,J.V.Doel,M.A.Unfolding the spatial architecture of the east Asian financial crisis:the organizational response of the global investment banks[J].Geoform,2001,(2):15-32.

[53]clark g.l.,Wojcik d.Path dependence and financial markets:the economic geography of the German model,1997-2003[J].Environment& Planning,2005,(10):1769-1791.

[54]李宏宇.证券市场中板块联动效应的空间计量分析[J].统计与决策,2010,(7):144-147.

[55]程棵,陆凤彬,杨晓光.次贷危机传染渠道的空间计量分析[A].第八届风险管理与系统工程学术研讨会会议论文[D].2010.

Spatial Effects and Spatial Economitrec:A Literature Review and Application Prospects

Liu Xiangyun,Ma Shangguo

As a new branch of economics,spatial econometric has got the rapid development during the past three decades, and has become the mainstream of regional economics research method,and has play a strong subject advantages especially in the space externalities,the regional economic growth and innovation diffusion of knowledge spillovers.In a global perspective,it will have widely prospects to apply it to study the correlation of financial market and the volatility spillover problems.

spatial effect;spatial econometric;global perspective;markets correlation;volatility spillover

F224

A

1673-1573(2012)01-0058-06

2011-12-18

中国博士后科学基金项目(201003230);教育部人文社会科学研究一般项目(11YJA790089)

刘湘云(1972-),男,湖南衡阳人,广东商学院金融学院副院长,教授,博士,研究方向为金融工程;马尚国(1986-),男,河北邯郸人,广东商学院金融学院2010级硕士研究生,研究方向为金融工程。

责任编辑、校对:艾 岚