我国“两税合并”对外商直接投资技术水平的影响分析

2012-12-21申嫦娥

申嫦娥

(北京师范大学经济与工商管理学院,北京 100875)

我国“两税合并”对外商直接投资技术水平的影响分析

申嫦娥

(北京师范大学经济与工商管理学院,北京 100875)

引进FDI是获得国外先进技术的重要途径,从改革开放到2008年,我国以对FDI的“超国民待遇”吸引了大量的外资,但重量不重质,引进FDI的技术水平远低于预期。“两税合并”以后,我国提高了FDI获得税收优惠的技术门槛,希望引进的FDI能够从重量转变为重质,提高引进FDI的内含技术水平。本文通过具体数据对比分析了我国“两税合并”前后FDI技术水平的变化,并在新的所得税竞争的国际背景下,提出进一步吸引更多高技术水平FDI的所得税优惠政策。

FDI;技术水平;两税合并;所得税优惠

1 “两税合并”提高了FDI税收优惠的技术门槛

我国改革开放以后,积极引进FDI(Foreign Direct Investment,外商直接投资,简称外资),并把它作为引进国外先进技术的主要手段,因此在FDI的税收政策上,总是与国家的科技政策相关联。外资的引进基本上是沿着这样的“技术”轨迹进行的:从没有技术含量、宽口径的“生产性外商”、到知识密集型、技术密集型 (简称双密型)外商、再到高新技术企业,税收优惠的技术门槛不断提高,大致经历了三大阶段:

1979—1991年。我国在改革开放初期,力求建立一套独立的涉外税收体系,在企业所得税方面,先后颁布与实施了中外合资经营企业所得税法、外国企业所得税法,并于1984年和1988年颁布实施了“关于经济特区和沿海十四港口城市减征、免征企业所得税和工商统一税的暂行规定”,以及“关于沿海经济开放区鼓励外商投资减征、免征企业所得税和工商统一税的暂行规定”,对于符合条件的“生产性外商”,可以获得定期减征、免征的优惠。对“生产性外商”基本上没有“技术”上的特别要求,属于宽口径的外资引进阶段。

1991—2008年。1991年我国对中外合资经营企业所得税法与外国企业所得税法进行了合并,在外资企业内部实现了企业所得税的统一。这一时期,尽管在经济特区和国家级开发区,“生产性外商”依然是所得税优惠的主要对象,但在外资企业所得税的优惠条件中明显地加入了技术要求,根据外资企业所得税法及其实施细则的规定,对设在国务院规定地区从事技术密集、知识密集型项目的生产性外商投资企业,均减按15%的税率征收所得税,并且规定对外商投资举办的先进技术企业,依照税法规定免征、减征企业所得税期满后仍为先进技术企业的,可以按照税法规定的税率延长三年减半征收企业所得税,减半后税率低于10%的按10%征收。

“两税合并”(2008年)以后。2008年,统一了内外资企业所得税,在税基、税率以及税收优惠政策方面实现了全方位的统一,至此,外资企业在我国境内享有“普惠性”和“超国民”待遇的特殊税收地位基本上打上了句号。2008年施行的企业所得税,将内外资企业的税率统一为25%,并实施以“产业优惠为主、区域优惠为辅”的税收优惠政策,高新技术企业成为税收重点支持的对象。国家对符合条件的高新技术企业,减按15%的税率征收企业所得税,从优惠的范围来看,打破了外资与内资、沿海与内陆、高新区与非高新区的限制,都享有同等的待遇。

2008年两税合并以后,对于外资企业而言,获得所得税优惠的技术门槛明显提高,更倾向于企业“自主创新”的能力,不仅在研发支出、研发成果、研发条件等方面规定了较为严格的技术门槛,而且要“拥有核心自主知识产权”。具体规定包括六个方面:拥有核心自主知识产权;产品(服务)属于《国家重点支持的高新技术领域》规定的范围;研究开发费用占销售收入的比例不低于规定比例;高新技术产品 (服务)收入占企业总收入的比例不低于规定比例;科技人员占企业职工总数的比例不低于规定比例;高新技术企业认定管理办法规定的其他条件。

2 “两税合并”前后FDI技术水平的对比分析

2.1 FDI技术水平的衡量方法

在目前的研究文献中,研究税收优惠对FDI区位选择的比较多,代表性的如Root F.R.和Ahmed A.[1]以及Agodo O.[2]。研究FDI技术溢出的更多,代表性的如 Kokko A.,Tansini R.,Zejan[3]和M.Aitken B.&A.Hrrison[4]。但对于吸引的FDI本身的质量特别是内含技术水平却很少有人研究。引进FDI,其内含技术水平是引进FDI质量的最重要的方面。目前对于FDI技术水平的衡量方法,主要散见于一些研究FDI质量和技术转移的文献中,通常包括两个方面,一是用FDI在东道国的研发活动及其成果来直接衡量[5];二是采用一些间接的方法,比如FDI项目的规模,一般而言引进的FDI项目规模越大,越是资本密集型的项目,其技术含量越高[6],另外FDI的产业或行业分布也是常用的衡量方法,越是传统产业或行业,技术水平越低,而越是新兴产业或行业,技术水平则越高[7]。

我国两税合并提高了外资获得税收优惠的技术门槛,但是是否提高了我国引进FDI的技术水平,这有待于具体数据的证实,本文将对我国“两税合并”前后FDI技术水平的变化进行具体分析。由于两税合并后能够获得数据的年份只有三年,因此我们主要选择前后各三年的数据进行对比分析,但在数据可获得的情况下,也适当地回顾了我国FDI技术水平变化的历史演变。需要说明的是,由于两税合并前“高新技术”不是外资企业享受所得税优惠的基本条件,因此本文的研究不能只针对高新技术企业FDI技术水平的变化,而应该关注FDI整体技术水平的变化。

2.2 FDI研发活动及其成果的对比分析

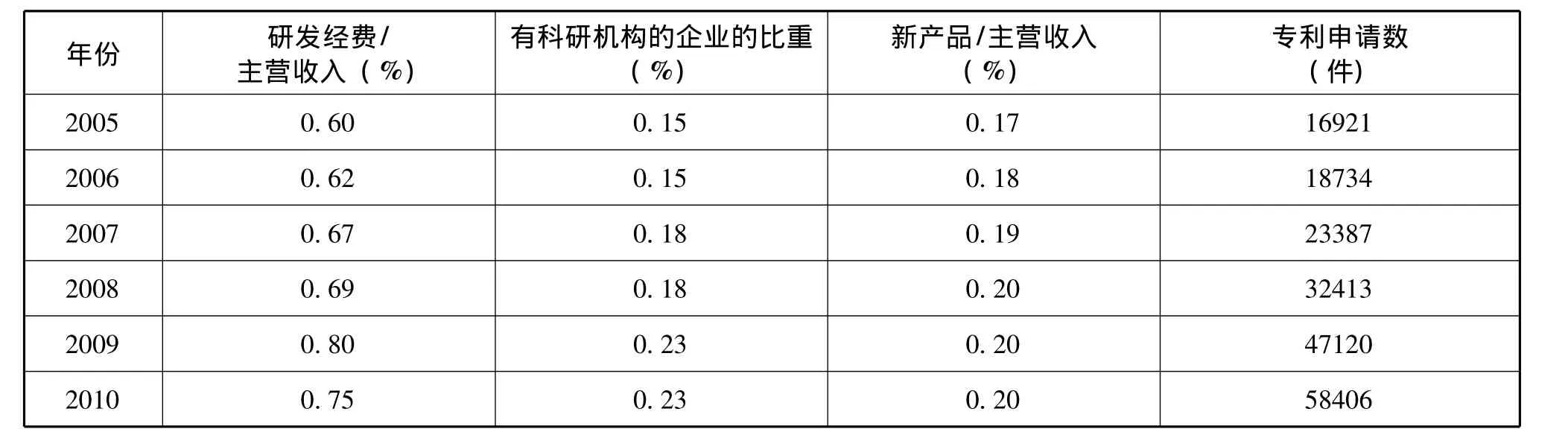

研发活动及其成果是直接衡量FDI技术水平的指标。FDI研发活动的情况,通常采用研发经费占主营业务收入的比例和设置科研机构的企业的比重来衡量,前者表示企业研发投入的强度,后者则代表了研发的硬件环境。而对于研发成果,我们选择专利申请数和新产品占主营业务收入的比重两个指标来表示,它们分别代表了企业的技术成果和技术成果的应用情况。分析数据来自“按登记注册类型分大中型工业企业”的统计数据 (见表1)。

表1 “两税合并”前后FDI研发活动及其成果的对比

从表1来看,各项指标均呈现出上升趋势,为方便对比分析,进一步计算了两税合并前后三年的平均数。两税合并前后三年的平均数对比情况是:外资企业研发经费占主营业务收入的比重为0.63∶0.75,设置研发机构的企业的比重为0.16∶0.21,新产品占主营业务收入的比重为0.18∶0.20,可见各指标都有所提高,只是提高的幅度有限。但专利申请数一项,其提高的幅度可谓惊人,前三年平均每年19680件,后三年平均达到45979件/年,后者是前者的2.33倍。这充分说明了两税合并以后,以“自主创新”为标准的所得税优惠的技术门槛发挥了积极的作用。

2.3 FDI项目平均规模的对比分析

我国在改革开放初期,由于技术水平远低于发达国家,而劳动力则刚刚步入“人口红利”阶段,劳动密集型的产业无疑具有比较优势,因此我国在20世纪80~90年代引进的FDI主要是一些低技术含量的劳动密集型项目,项目平均规模都较低。80年代的项目平均规模不到100万元美元,比如1985年平均为63.65万美元,1990年平均为47.94万美元,到1995年项目平均规模突破 100万美元,为 101.38万美元,一直到2007年两税合并前,项目平均规模都没有能够突破200万美元。但2008年以后,项目规模一跃到300万美元以上,比两税合并前显著提高,2005—2007年项目平均规模为160万美元,而2008—2010年平均达到368万美元 (见表2)。因此从FDI的项目规模来看,两税合并以后显著提高,这意味着引进外资的技术水平得到了提高。

表2 “两税合并”前后实际利用外资项目规模的对比

2.4 FDI产业升级情况的对比分析

产业升级又可以分为产业间和产业内的升级,前者是指三大产业的升级,后者主要指某个产业内部的升级换代。20世纪90年代以后,发达国家的产业升级是以发展高附加值的第三产业 (服务业)为主的,进入21世纪,发达国家第三产业的产值均在60%~70%之间,而根据“微笑曲线”,产品的设计阶段和销售、服务阶段位于微笑曲线的两端,而制造业则位于微笑曲线的最低处。因此从产业间的升级来看,服务业比重的提高与制造业比重的降低是FDI技术含量提高的一个表现。

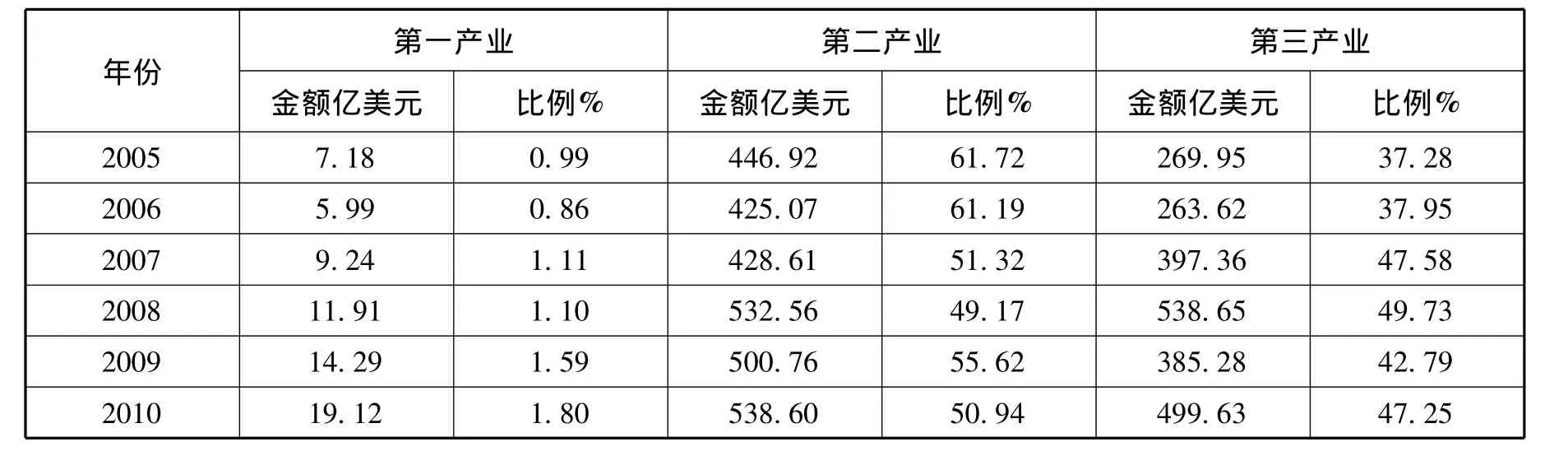

我国引进的FDI却是以第二产业为主的,特别是其中的制造业,具有高附加值的服务业比重明显偏低。《中国统计年鉴》提供的实际利用FDI的行业数据是从1997年开始的 (以前只有合同金额),1997年第三产业实际利用外资的比重只有26.55%,2000年时还是只有25.68%。两税合并前后的对比分析见表3。

表3 “两税合并”前后三大产业实际利用外资的对比

基于表3的数据,进一步计算表明,两税合并后服务业引进的外资高一些,平均46.59%,前三年只有40.94%,但在2007年时就已经达到了47%多,随后的三个年度,只有1年超过,因此可以说两税合并对服务业FDI的引进没有起到很大的作用。

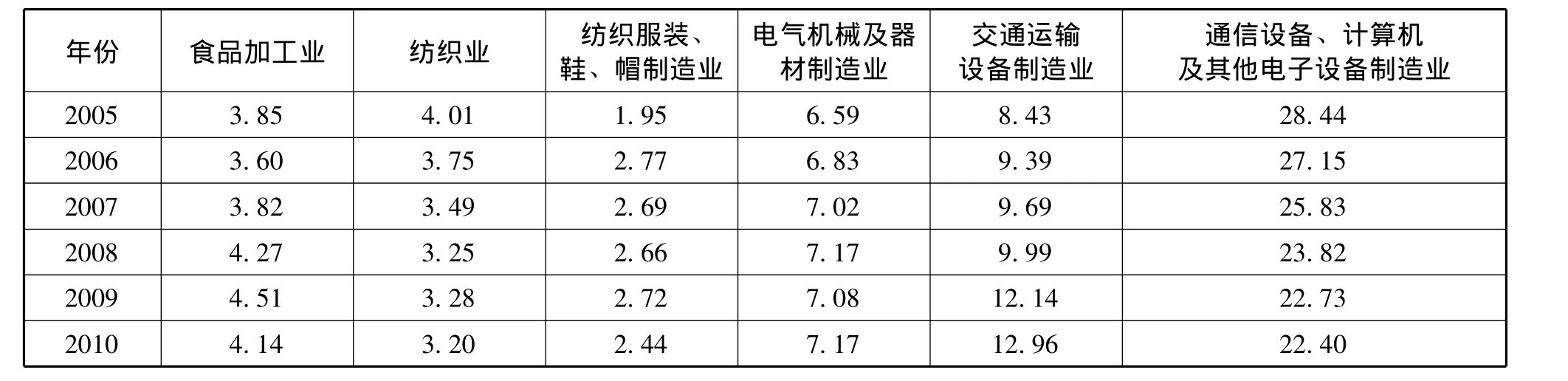

关于产业内的升级,主要是制造业内部的升级,从一般制造业转向装备制造业、轻工制造业转向重型制造业、消费品制造业转向资本品制造业等[7]。由于细分行业实际利用外资的数据难以获得,我们通过计算各行业外资的工业产值来代表外商的进入程度。选择的行业以1995年外资进入排在前面的六大行业为基准,因为通过分析,发现当时外商进入的传统行业和新兴行业相当,以此选择代表性行业可以更好地观察产业升级情况 (当时排在前六的行业中,传统行业和新兴行业各3个,占比都在20%多一点,随后新兴行业升级明显)。我们选择的六大行业是:食品加工业;纺织业;纺织服装、鞋、帽制造业;电气机械及器材制造业;交通运输设备制造业;通信设备、计算机及其他电子设备制造业。前三个行业代表了传统的低技术含量的行业,后三个行业代表了技术密集型的新兴行业。两税合并前后的对比见表4。

表4 “两税合并”前后外资工业产值主要行业的比重变化 (%)

从表4来看,传统行业的纺织业和纺织服装、鞋、帽制造业的产值有所下降,食品加工业却有所上升,而新兴产业的电气机械及器材制造业和交通运输设备制造业产值上升明显,通信设备、计算机及其他电子设备制造业在经过了快速上升之后,进入了下降通道,需要其他新兴行业的替代。通过对统计数据进行分析,我们发现外资加速进入的新兴行业,除上述三个外,主要是化学原料和化学制品制造业,这也是具有高技术含量的行业。因此两税合并对于外商进入高技术含量的新兴行业有一定的促进作用。

3 进一步激励高技术水平FDI的所得税优惠政策建议

通过上述分析可见,2008年的“两税合并”提高了FDI获得税收优惠的技术门槛,也在一定程度上提高了我国吸引的FDI的技术水平。但目前所得税的国际竞争越来越激烈,根据国际“四大”会计师事务所之一的毕马威(KPMG)的调查,全球所得税的法定税率逐年下降,2009年平均已经达到25.51%,接近我国25%的法定税率。因此从所得税的国际竞争来看,中国25%的基本税率已经没有竞争力,为了吸引更多高技术水平的FDI,我国在所得税优惠政策方面还需要进一步完善,并建立一些相关配套措施。当然,在取消了外资的“超国民待遇”以后,这些政策同样适用于内资企业,只不过政策的建立更有利于吸引高技术水平的FDI。

3.1 服务业优惠政策有待完善

进入21世纪,发达国家第三产业 (服务业)的产值均在60%~70%之间,一些具有高附加值的产业均聚集其中。目前我国服务业能够吸引外资的所得税优惠政策十分有限,只有“技术先进型服务企业”减按15%的优惠政策,但优惠的时间有限 (自2010年7月1日起至2013年12月31日止),范围也有限 (在21个服务外包示范城市,符合条件的服务外包型企业),很多知识密集型的现代服务业都无法纳入所得税优惠的范围。为了吸引更多的FDI进入服务业,特别是“高端”服务业,建议所得税优惠政策考虑以下几个方面:首先,税收优惠的时间应该具有稳定性和持续性,因为在国际税收的吸引力方面,税制的稳定性和可预见性,甚至比税收优惠更起作用;二是应该打破地域限制,我国的经济发展不平衡,第二产业已经如此,正在发展之中的第三产业不应该再在“起跑线”上制造不平衡;三是选定“高”与“新”的服务业作为所得税优惠的重点,“高”是指高技术含量、高附加值和高人力资本含量,“新”则是指新业态、新技术与新方式。具有“高”与“新”的服务业,可谓高端服务业,比如文化创意、现代物流、网络信息、金融保险、服务外包、创意设计等,它们都应该成为重点优惠的对象。

3.2 目前高新技术产业认定标准有待改进

根据目前企业所得税法的高新技术企业的认定标准,不管企业规模多大,均要求符合规定范围的高新技术产品的收入占营业收入的比例达到60%以上,这对于大规模的企业而言是不公平的。我们一方面希望吸引更多的资本密集型、技术密集型的大规模的外资企业,另一方面又设限使大规模的企业更难获得优惠,这是很不合理的。比如同样是所得税优惠的高新技术企业的认定标准,关于研发支出占营业收入的比例就是区别对待的,营业收入规模越大,该比例可以越低。因此我们认为,高新技术产品的收入占营业收入的比例,也应该将认定标准按规模设定,不同的规模,高新技术产品的收入要求应该不同,规模越大的,该比例可以适当降低。

3.3 有关研发的间接优惠需要进一步完善

与“应纳税额”的直接减免不同,间接优惠调节的是“应税所得”,比如研发费用的加计扣除、加速折旧、创业投资的税前抵扣等。在西方发达国家,税收优惠政策更注重对间接优惠的应用,因为适应范围更广,而政府的税收成本却更低。为了增强我国所得税的国际竞争力,与国际接轨,我们认为,我国还可以采用更多国际上常用的“间接”优惠制度[8]:

“事前”允许企业提取技术开发准备金。允许企业提取技术开发准备金,对政府来说,只是推延征税,属于低成本的鼓励政策,但对企业而言,却获得了研发的资金来源。因此,提取技术开发准备金成为许多国家的鼓励政策,比如韩国允许企业按收入的一定比例 (一般为3%)提取“技术开发准备金”。

“事中”加速固定资产的折旧。我国机器、机械和其他生产设备的折旧年限比美国等发达国家高,且规定采用直线法,目前只有两种情形可以采用加速折旧 (由于技术进步,产品更新换代较快的;常年处于强震动、高腐蚀状态的固定资产)。笔者认为,在技术进步很快的今天,设备的“无形损耗”增加,“经济寿命”降低,因此应该允许加速折旧,特别是高新技术企业和用于研发的设备。

“事后”加大亏损宽免期。我国现行税制规定,企业的亏损可以在以后5年内用税前利润弥补,但在西方许多国家,企业亏损不仅可以后转弥补,也可前转弥补,比如英国、美国、法国、德国等均如此。增加“前转”弥补,可以使企业盈亏相抵的可能性更大,降低企业的风险,这对于高风险的高新技术企业而言是有利的。

3.4 制定激励FDI技术水平的其他配套政策

我国引进的外资,独资化倾向越来越强,对我国形成了技术封锁,因此鼓励中外企业的研发合作是当务之急。在实际利用外资的总额中,外商独资企业的占比,1997年为35.77%,2010年达到76.58%。外商投资的独资化,在技术研发和技术引进方面会形成很强的技术垄断和技术封锁,降低技术外溢效应。在产业政策上,对于国家需要控制的、关系到国计民生的领域,限制外资的独资是必要的,但一般竞争性的领域对外资的独资化则没有必要限制,它可能更有利于我国市场竞争格局的形成,促进市场机制的完善。但是在科技研发领域,我们可以采取激励措施,鼓励更多的中外合作研发,促进中外合作事业从过去的合作生产尽快转向合作研发。我国在2001年建立了“国际科技合作重点项目计划”,2001年该计划的财政拨款为1亿元,到2009年增加到5亿元,2010年达到13亿元 (数据来自中国科技统计年鉴),但该计划以资助政府间科技合作协定中的重点项目为主,与来华投资的外商直接投资企业基本没有关系。为了鼓励中外合作研发,政府应该出资建立“中外合作研发基金”,可以用于: (1)资助中外合作研发中心的建设,我国从2006年起就有企业开始建立中外合作研发中心,比如康明斯东亚研发中心,但目前中外合作研发中心十分有限,需要政府激励与引导;(2)资助中外合作研发项目,以外商投资企业作为申请的主体,并要求与内资企业合作研发作为申请的条件,双方配套一定比例的研发资金,最好是针对行业共性技术、关键技术的研究;(3)资助研发人员到国外的研发中心去学习或参与研发。

[1]Root F.R.,Ahmed A.A..The influence of policy instruments on manufacturing direct foreign investment in developing countries[J].Journal of International Business Studies,1978,(9):81-93.

[2]Agodo O..The determinants of US private manufacturing investments in africa[J].Journal of International Business Studies,1978,9(3):95-107

[3]Kokko A.,Tansini R.,Zejan M..Productivity spillovers from FDI in the Uruguayan manufacturing sector[J].Journal of Development Studies,1996,32(4):602-611

[4]Aitken B.,A.Hrrison.Do domestic firms benefit from direct foreign investment:evidence from Venezuela[J].American Economic Review,1999,89(3):123-145.

[5]张建勤.我国利用外资质量的现状与对策建议[J].当代亚太,2000,(5):46-48.

[6]傅元海.税收优惠政策对FDI质量影响的实证分析[J].税务研究,2007,(7):32-36.

[7]邢海玲.“技术换市场”,FDI技术转移的策略与行动[J].生产力研究,2010,(5):172-175.

[8]申嫦娥.中国公司所得税对FDI的吸引力:因素剖析与能力重构[J].涉外税务,2007,(1):33-37.

Analysis on the Impact of Two Tax Integration on FDI Technology Level in China

Shen Chang'e

(School of Economics and Business Administration,Beijing Normal University,Beijing 100875,China)

It's an important way to gain foreign advanced technology by the introduction of FDI.From the time reformation and opening policy carried out to year 2008,it has attracted quantities of foreign investments through“super-national treatment”,but not much emphasis laid on quality.This caused the technology level of imported FDI far below expectations.Since the completeness of two tax integration,technology threshold has been enhanced for FDI to gain tax incentives.It expects that imported FDI could then reform from valuing only quantity to valuing quality more,and finally brings in higher level of imported inherent technology.This paper will make a comparative analysis to the change of FDI technology level before and after two tax integration in China,and then propose further income tax incentive policies so as to attract more FDI with high technology level in the context of new income tax global competition nowadays.

FDI;Technology level;Two tax integration;Income tax incentives

2012-02-16

申嫦娥 (1963-),女,博士,北京师范大学经济与工商管理学院教授;研究方向:财务与财税。

F812

A

(责任编辑 谭果林)