从国际政治经济学视角看俄罗斯国家风险∗

2012-12-15SenkoMikhail

黄 河 [俄]Senko Mikhail

从国际政治经济学视角看俄罗斯国家风险∗

黄 河 [俄]Senko Mikhail

国家风险指在对外投资、贷款和贸易活动中外国资产在东道国所面临的危险程度,其源于因国别政治或经济形势变化而导致的外国暴露价值的变化。目前俄罗斯有5451.5亿美元外债,已超过了外汇储备。由于受美国次贷危机、俄格冲突及国际油价下跌等多种因素影响,俄罗斯金融市场强烈震荡,债务问题开始凸显。本文将综合采用国际政治经济学研究方法对俄罗斯的国家风险进行分析。

俄罗斯 国际政治经济学 国家风险

自北欧小国冰岛面临“全国性破产风险”开始,在华尔街金融危机迅速发酵的过程中,“国家破产”一词频频闪现于报端和电视。在“国家破产名册”上,除首当其冲的冰岛外,巴基斯坦和韩国等国陆续招致相同的“破产”可能。而通过全球信用评级机构标准普尔所发布的评级警告来看,身处“国家风险”的国家还远不止这些,俄罗斯也未能幸免。国家主权风险是指在对外投资、贷款和贸易活动中,外国资产在东道国所面临的危险程度,是源于因国别政治或经济形势变化而导致的外国暴露价值(Foreignexpose)的变化。①张金杰:“国家风险的形成、评估及中国对策”,《世界政治与经济》,2008年第3期,第58页。2008年以来,受美国次贷危机、俄格冲突、国际油价下跌等多种因素影响,俄罗斯金融市场强烈震荡,卢布迅速贬值、通货膨胀加剧、股市下跌、资本流出和投资减少,严重影响了俄罗斯的对外偿债能力。②http://commerce.northeast.cn/system/2009/01/07/000101970.shtml.笔者将综合采用国际政治经济学的研究方法来具体分析俄罗斯的国家风险。

一、国家风险分析的国际政治经济学指标

国家风险(Country risk)的概念最初起源于20世纪50年代国际银行的跨境业务。当时,在某一国家金融机构提供贷款给另一个主权国家或本国的境外企业时,可能出现的海外信贷风险就称为国家风险,或称主权风险(Sovereign risk)。1978年,加拿大银行学家纳吉(P.Nagy)提出了一个后来被广泛使用的国家风险定义:所谓国家风险是指“跨边界贷款中导致损失的风险,这种损失是由某个特定国家发生的事件所引起,而与企业或个人无关”。③P. Nagy, “Quantifying Country Risk: A System Developed by Economists at the Bank of Montreal,” Columbia Journal of World Business, Vol.13, No.3, 1978, pp.135-147.此后,以邓肯·麦德姆(Duncan H. Meldrum)为代表的西方学者对国家风险的研究领域远远超出了国际债务问题,国家风险内涵得到扩展。在国际市场上,只要发生股票、债券、金融衍生品等方面的国际资本流动时,都面临着因相关国家“不愿”或“不能”履行合同而产生违约的风险,这种国家风险可能会导致外国资产价值的损失。④Duncan H. Meldrum, “Country Risk and a Quick Look at Latin America,” Business Economics, Vol.34, No.3, 1999, pp.30-37.

与国家有关的主权外币债务违约的案例在19世纪和20世纪40年代以前发生很频繁,主权外币债务违约率只是在第二次世界大战之后的十年间下降,当时跨国主权债务发行非常少。20世纪70—80年代的对政府融资的主要工具——银行贷款的违约,在20世纪80年代初达到高峰。例如,1981年3月,波兰政府宣布无力偿付到期外债的本息,标志着债务危机的到来。1982年8月,墨西哥决定停止偿还一切外债,接着巴西、阿根廷、委内瑞拉、智利和玻利维亚等许多国家纷纷效仿,从而引发了一场全球性的债务危机。中止偿债或正式重新安排偿债期限所涉及的资金数额几乎达到发展中国家和东欧国家外债总额的三分之二,到1982年底就有34个国家无法履行偿债义务。

传统的主权风险反映了一系列包括战争、革命、财政和货币政策以及外部经济危机因素。今天,财政纪律松弛、债务管理压力、生产的无效率、负债和脆弱的银行系统使许多主权国家面临经济政策方面的挑战。这些风险混合到一起,尽管在一段时间是可控的,但可能逐步恶化——过去的十年间发生在众多新兴市场的与主权风险有关的事件已经说明了这一点。

一般认为,国家风险由政策风险、经济风险和政治风险构成。主权借贷者通常希望自己的本币借贷的信用声誉是最高的。如果它们有印发本币的权力,那么违约的问题则只是一个理论问题。由此,风险就转化为一个国家会通过印发大量的货币来偿还债务,即通过通货膨胀腐蚀掉债务。当一个主权用外币借款,由于主权借款者没有印发外币的权力,则产生违约的风险。此类违约的风险在计量上是困难的,因为即便是用最复杂的计量方法都会很难给出确定性,因为缺少相应的例子和数据。因此,对主权风险的判断更多依赖于政治经济学的方法而非计量方法,依靠对主权风险评估的一系列指标来对政策、对可贸易部门的状况以及对政治风险的评价来判断主权违约的可能性。

1.对政策的评估。通常对政策的评估需要考虑的指标有:政府政策取向的长久稳定性、经济改革特别是金融改革的顺序、金融和货币政策、税收体系的有效性、主要党派的宏观和微观经济政策的一致性程度、经济政策和目标的透明度等指标。例如,金融和货币政策是影响国际收支风险最有效的指标,因为金融和货币政策能导致国际收支快速发生变化,从而影响国际收支平衡、本币币值稳定,甚至危害一国经济安全。在对相关政策进行分析时,我们还要考虑行政机构的有效性、政策管理者在处理外部债务时的技巧、政府处理货币危机的以往经验以及经济体是否能够得到外部融资以偿还到期债务。

2.对可贸易部门的分析。对可贸易部门的分析需研究经常项目的状况,经常项目也叫商品与劳务项目, 是国际收支平衡表中的一个主要项目。商品项目是指一国的商品进出口额,又称有形贸易项目。劳务项目是指劳务的进出口额,通常包括运费、保险费及旅游费等。按照习惯,国际收支平衡表还把对外投资及外国在本国投资的利息、股息和红利也算入劳务项目。由于各国经济结构不同及历史原因,某些国家商品项目在经常项目中占较大的比重,如石油输出国等,它们往往成为这些国家国际收支平衡的关键因素。通过对经常项目的分析可以了解到价格和非价格竞争情况、市场份额、市场的地理分布、出口在初级品和成品之间的部门分布。一个快速增长、多样化和有竞争的贸易部门能够保持和扩展其市场份额,这是外币收入能力的一个关键。此外,还需要分析一个特定经济体对国际影响和变革的开放程度。一个开放的贸易政策会导致有竞争力产业的发展,因为企业受到高关税壁垒的保护会倾向于没有效率,从长期看,这将阻碍一个国家赚取外汇的能力。一个国家面对国际突发状况冲击时的反应也是考察的重点。一般设想的突发状况包括世界经济衰退、国际实际利率上升、价格暴跌等,这些指标有助于评估不同经济发展水平下各种债务水平的适当性。经济弹性较大的国家能够针对变化的国际环境迅速作出调整,能够比其他国家承受更高的债务比率(负债对出口的占比和负债对国内生产总值的占比)。

3.政治风险的评价。分析政治风险可以从国内和国际两个层面入手。从国内来看,首要因素是考察一国的政治体制是否稳定持久,政治领导人面临的主要问题及实施纲领,了解国家的政治和社会危机的来源是产生于经济、社会、种族问题还是宗教问题。从国际的角度来分析,主权借款人的主要风险来自战争或战争的威胁。一些面临战争威胁的国家往往将国民收入中的很大一部分用于国防建设。邻国的军事支出大小也可以作为衡量一个面临潜在威胁的指标。因此,应考虑邻国的政策以及各个大国对于潜在冲突的态度。如果该国和国际社会有良好关系,则是一个加分的项目,例如经合组织成员、北美自由贸易协定成员、欧盟成员或者与国际货币基金组织有良好的合作关系等。

二、对俄罗斯国家风险的指标分析

从20世纪90年代以来,俄罗斯走上从计划经济向市场经济转轨的道路,并迅速积累了巨额外债。近几年来,俄罗斯外债余额呈现出持续上升的趋势: 2005年为2134,5亿美元; 2006年为2571,5亿美元;2007年为3131,7亿美元;2008年为4639,1亿美元;2009年为4805,4亿美元;2010年为4672,4亿美元;2011年为4889,4亿美元。①Центральный банк РФ, Внешний долг Российской Федерации в национальной и иностранной валюте, http://www.cbr.ru/statistics/print.aspx?file=credit_statistics/debt_cur rency.htm, 2011年12月1日。俄罗斯外债总体规模庞大,偿债负担沉重。世界金融危机凸显了俄罗斯经济金融对外债的严重依赖,并且外国投资对俄罗斯经济正常运行的因素变得越来越重要。②Соловьев Эдуард. Политические риски - фактор формирования российского инвестиционного имиджа// Мировая экономика и международные отношения. Наука Ран, 2010, No 4. С. 64-70.2009年是俄罗斯的偿债高峰年,在国际金融危机的大背景下,其1520亿美元巨额外债的偿还进程举世瞩目。③Акопян И.Р. Внешний долг России: ретроспектива и взгляд в будущее// Вестник МГИМО Университета. МГИМО МИД РФ, 2011, No 8. С. 284-287.据俄罗斯中央银行的数据,2011年俄罗斯的负债率、偿债率和债务率分别为33%、28%和109%,超出国际公认的安全警戒线(30%、25%和100%)。④Bank of Russia, External Debt Sustainability Ratios of the Russian Federation, http://www.cbr.ru/eng/statistics/print.aspx?file=credit_statistics/debt_sustainability_e.htm, 2011年11月1日。2012年,俄罗斯外债总额将达到5451.5亿美元。⑤Центральный банк РФ, Внешний долг Российской Федерации в национальной и иностранной валюте, http://www.cbr.ru/statistics/print.aspx?file=credit_statistics/debt_curr ency.htm, 2011年7月1日。尽管俄罗斯政府宣布 2012年俄罗斯GDP已经恢复到经济危机前水平,但是俄罗斯2009年GDP已下降8%,⑥Федеральная служба государственной статистики, Индексы физического объема валового внутреннего продукта (в процентах к предыдущему году),http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/account/#, 2011年4月1日。这导致财政预算赤字的上升,因而使俄罗斯外债问题更加突出。另外,外币债务在俄罗斯联邦外债结构中的高比例对俄罗斯经济造成了严重的风险,其使外债管理严重依赖于外在因素和国家货币政策。⑦Миронов А.В. Современное состояние внешнего долга россии: этапы развития и структурные особенности// Terra Economicus. ЮФУ, 2010, No 3 С. 107-112.因此,巨额的外债本金、沉重的利息负担、俄经济存在的结性缺陷加上其内在的不稳定因素等,必将使俄罗斯外债问题的解决受到很大掣肘。以下综合若干上述指标对俄罗斯的国家风险做具体评估分析。

在政治制度的稳定性和合法性方面,俄罗斯的改革已经进行了二十多年,经历了许多震荡与磨难,现已成功解决了发展道路上的许多社会经济和政治问题。俄罗斯的政治和政党制度的一切变化几乎都是激进的社会经济转型进程所致。政治变化反映了建立国家经济潜力的复杂经济进程。俄罗斯的发展潜力是在改革期间建立的,一般可以把20世纪80年代到21世纪初的社会经济变化进程分成三个阶段。第一阶段:1986—1991年,这是“戈尔巴乔夫改革时期”;第二阶段:1992—1999年,这是叶利钦的新自由主义激进改革时期;第三阶段:2000年至今,这段时期被称作“新时期”,即普京的“社会新自由主义”时期。这一时期的典型特征是:在既定的经济、政治和社会关系自由化方针的基础之上对新自由主义改革重新进行社会与国家定位。①[俄]А. В. 彼得罗夫著,王广振译:“俄罗斯社会经济改革现阶段的政治和政党制度的变化”,《国外理论动态》,2008年第4期,第29页。

2012年3月5日普京再次当选俄罗斯总统,这标志着普京时代尚未结束,他仍然是俄罗斯最有权威的政治家,并且在总统大选中获得近64%的支持率。俄罗斯和外国大部分专家及投资者将普京的回归看成稳定因素。最近些年由评级组织与世界金融机构评论的俄罗斯政治风险的结构经历了一些变化。普京执政八年之后很多以前的评价与预测失去了其意义。②Лиухто Кари. Политические риски для иностранных инвесторов// Балтийский регион.Балтийский федеральный университет им. Иммануила Канта, 2010, No 2. С. 70-77.2000-2008年普京任总统时,强政府被视为解决日益严重的经济和政治问题的关键,而集中国家权力和强化国家垂直权力成为普京 8年统治的标志。本届任期,普京很有可能继续坚持以前的政策,因此俄罗斯政局发生根本性变化的可能性不大。一些俄罗斯政治家预测:梅普组合即将失去其原有的重要性。梅德韦杰夫出任总理后,与此前历届政府相比,新内阁地位不会如此强势。与此同时,库德林离开财政部长职位以后,新财政部长的货币金融政策值得认真的关注。尽管库德林辞职没引起金融市场和俄罗斯预算的不良反应,但是他对俄罗斯经济和金融市场的贡献和影响很难低估。

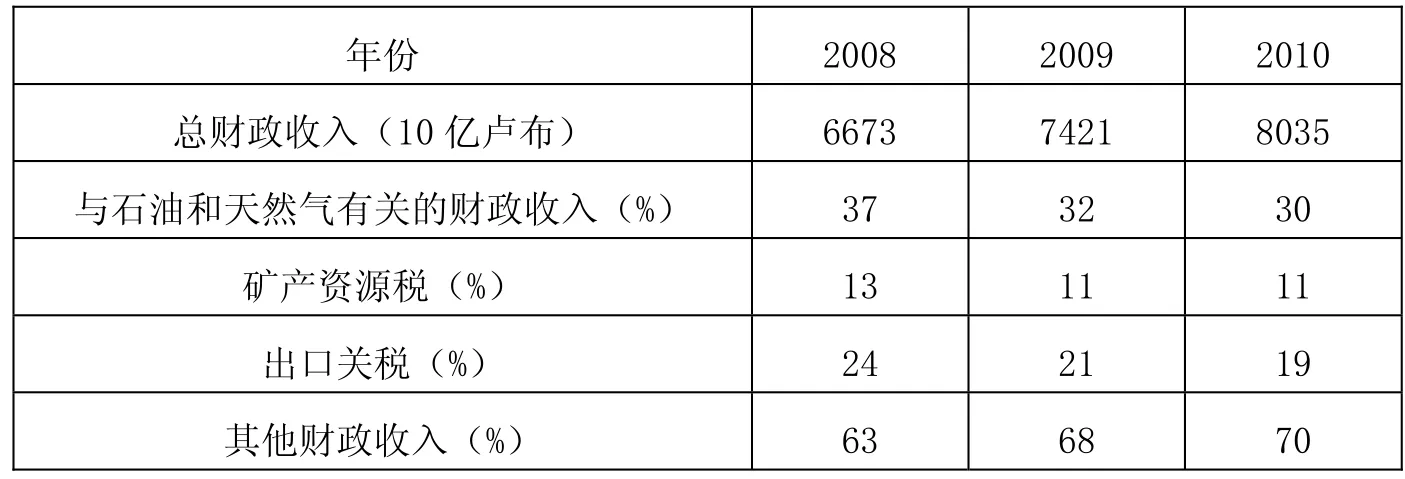

与政治因素相对应,国家风险评估的另一个重要指标是财政状况和金融部门的活力。俄罗斯现政府财政政策的运用具有如下特征:(1)财政政策由单一重视国库功能逐渐转为经济刺激功能和国库功能并重,成为刺激供给的重要工具;(2)追求预算平衡是俄罗斯财政政策的基本目标;(3)减税与减支成为俄罗斯政府的主要税改思想。但这些政策的实施效果不是很理想,主要问题在于财政收支不平衡和税收结构单一。俄智库经济分析研究所的统计指出,油气产业所带来的收入占俄罗斯GDP的 30%以上,石油和天然气共占财政预算的50%,出口的65%,现在俄罗斯比以往任何时候都更加依赖石油和天然气。从下面2007年俄罗斯财政部估计的联邦收入结构表可以看出,俄罗斯政府财政严重依赖油气收入。①公正、吴杰:“俄罗斯油气税收政策发展动向研究”,《资源与产业》,2009年第1期,第24页。

表:2008-2010年俄罗斯联邦收入结构

在原料出口型经济结构下,俄罗斯经济长期与国际能源市场密切挂钩,特别是国际原油价格,几乎成为俄罗斯经济的“命根子”。2008—2009年,国际石油价格持续十年的上涨以后迅速下跌,最低跌至 32.4美元/桶。当时,据俄罗斯科学院石油和天然气问题研究所主任德米特里耶夫斯基测算,油价每桶至少60美元才能保持国家预算平衡。单桶石油价格每下跌1美元,俄罗斯财政收入就缩水20亿美元。由于油价一路下跌,致使2008年前9个月俄罗斯石油出口量同比减少5.6%,俄罗斯石油收入自然也相应减少,②胡仁霞:“金融危机对俄罗斯的影响及俄罗斯的应对措施”,《俄罗斯中亚东欧研究》,2009年第2期,第6页。而石油收入的减少将直接影响俄罗斯的外汇储备。外汇储备及其增长可用来显示一国在紧急状况下应付资金流动性危机的能力。据统计,俄罗斯政府2008年11月1日外汇储备为4845.9亿美元,到12月12日降至4354亿美元,仅一个多月减少了近500亿美元,而2009年又消耗了35%的外汇储备,外汇储备数额总共缩减了2000多亿美元。①陆南泉:“金融危机对俄罗斯经济的冲击在加剧”,《俄罗斯中亚东欧研究》,2009年第2期,第1页。

如果2009年国际油价继续在35—60美元/桶的相对低位波动,会导致俄罗斯面临严峻的国内问题。据俄罗斯外贸银行报告显示,在俄罗斯各大石油企业中,俄罗斯天然气工业石油公司和秋明—BP是对国际油价最为敏感的两大石油企业,国际油价每桶下降10美元,上述两大公司将分别损失24%和20%的收入。其他各大公司在每桶下降10美元情况下可能的收入损失分别为:卢克16%,俄罗斯石油公司15%,俄罗斯天然气工业公司14%,苏尔古特油气公司13%。如果油价跌至50美元/桶,各石油公司平均收入损失约为52%,税前利润降低59%,净利润降低67%。下游产业对价格的敏感度更高,亏损的价格界限为60美元/桶。②冯连勇、王月:“金融危机对俄罗斯石油工业的影响”,《俄罗斯中亚东欧研究》,2009年第2期,第10页。

尽管世界石油价格目前处于较高水平,俄罗斯出口的乌拉尔牌石油(Urals)2011年的平均价格为每桶109美元,③Министерство финансов России?скои? Федерации, Основные направления государственной долговой политики Российской Федерации на 2012-2014 гг. // 2011.但是石油市场仍存在不稳定风险。俄罗斯2012年的预算基于每桶100美元的油价,如果年均油价跌至60美元/桶,预算赤字就达到GDP的8%。④Девятов А., Стерина О. Скрытая сила рубля// Макроэкономика. Уралсиб Кэпитал.2012.01.30.总而言之,2008年的世界金融危机已经暴露出了俄罗斯经济的脆弱性,并使俄罗斯外债偿还风险更加突出。由于能源出口占俄罗斯联邦出口的三分之二,所以俄罗斯国家风险主要在于石油价格的大幅度下降、国际收支顺差与出口的下跌。⑤Шаститко А., Яковлева Е. Инвестиционныи? имидж России// МЭ и МО. 2009, No 9.С. 25–31.

与外汇储备数额缩减相对应的是,目前俄罗斯有5451.5亿美元的外债,已经超过了外汇储备(5134亿美元)。⑥Центральный банк РФ, Оценка предстоящих изменений1 международных резерво в и другой ликвидности в иностранной валюте органов денежно-кредитного регул ирования Российской Федерации по состоянию на 1 декабря 2011 года,http://www.cbr.ru/statistics/credit_statistics/print.asp?file=liquidity.htm, 2011年12月1日。由于按照新的定义国际债务人意味着包括国家股份在50%以上的企业和银行在内,新风险已出现。国有企业和国有银行的债务占俄罗斯外债的37%,其中有俄罗斯石油公司、俄罗斯天然气工业、卢克石油公司、Vimpelcom集团、俄罗斯天然气工业银行、俄罗斯农业银行,等等。①Красавина Л.В. Риски в сфере внешних заимствований и проблемы модернизац ии долговой политики России// Проблемы прогнозирования. Институт народохозяй ственного прогнозирования РАН, 2010, No 4. С. 116-126.国有银行与国有企业的债务不断增加,意味着俄罗斯政府要对外国债权人负责,并且其责任越来越大。②Меликов Ю.И. Антикризисныи? потенциал кредита // Terra Economicus. ЮФУ, 2009,No 2. Ч. 2. Т. 7.能源企业是负债大户:俄罗斯天然气工业公司外债为610亿美元、俄罗斯石油公司为212亿美元、俄罗斯石油运输公司为77亿美元。2009年俄银行与企业需偿还外债1171亿美元,2010年为732亿美元,2010年后为2334亿美元,未来3年偿债金额远高于现外汇储备。③冯玉军、赵春潮:“金融危机冲击与俄罗斯能源政策调整”,《中外能源》,2009年第14期,第9页。

从清偿期来看,长期债务比例在俄罗斯联邦外债的结构中提高了,占89.4%,而短期债务比例相反下降了,占10.6%。2010年俄罗斯经济外债的货币结构同样经历了变化:外债的外币比例高达80.9%,而卢布债务比例下降到19.1%。④Борисов С.М. Новое о внешнем доге России// Деньги и кредит. ЦБРФ, 2008, No 8. С.15-21.

另一个与俄罗斯债务清偿能力密切相关的数据是国际收支平衡表中的资本项目收支,目前在该项目中,俄罗斯外来资金主要是各种形式的国外贷款。外国借贷资本约占俄罗斯非金融企业获取贷款总额的三分之一。俄罗斯有专家认为,以债务形式吸引外资将对国家未来的收支平衡造成威胁,并可能在国内经济状况恶化的情况下出现大规模的资本外流。⑤http://www2.tjftz.gov.cn/system/2006/10/25/010002910.shtml.事实上,2008年俄资本净流出为1337亿美元。

需要特别指出的是,2008年8月,俄罗斯和格鲁吉亚还围绕南奥塞梯问题发生了冲突,使高加索地区的地缘政治形势以及相关的大国关系更加复杂。俄格冲突的实质是北约与俄罗斯之间对于战略空间的争夺。冲突发生以来,俄罗斯与北约关系恶化,合作受损,俄美关系出现局部紧张。⑥房乐宪、陈隆祥:“俄格冲突对俄罗斯和西方关系的影响”,《思想理论教育导刊》,2008年第11期,第67页。这显然会影响俄罗斯与西方国家的借贷关系。

因此,从总体上看,俄罗斯国家风险评估指标不容乐观,银行和企业没有资金就只能靠政府偿还,俄罗斯在债务偿还方面能否应付得来,将考验俄罗斯的实力。

三、对俄罗斯国家风险的判断与思考

近年来,国际上一些知名机构都对世界许多国家的国家竞争力与国家风险进行评估。从主要内容来看,大体上有整体国家竞争力的评比、经济自由度的评比、投资利润风险的评比和国家风险的评比等。其中,瑞士洛桑国际管理发展学院(International Institute for Management Development,简称 IMD)和瑞士日内瓦世界经济论坛(World Economic Forum,简称WEF)是国际知名的评比机构。IMD强调分析一国先天资源与后天生产活动配合下创造国家财富的能力以及与国家风险的关系,评价和排名主要依据统计数据;而 WEF则强调竞争力是一国提高经济增长率并持续稳定经济发展的能力,评价和排名侧重于权威人士的估计。

1998—2011年,IMD框架下俄罗斯国家竞争力的排名发生了一些变化,但一直在43—54名之间徘徊。2008从第43位降至第47位,2011年排名49,落后于英美等发达国家和韩国等新兴工业化国家以及印度、中国等发展中国家(韩国为22位,印度为32位,中国为19位)。①IMD, THE WORLD COMPETITIVENESS SCOREBOARD 2011, http://www.imd.or g/research/publications/wcy/upload/scoreboard.pdf.

在WEF 2011年发布的《2011—2012年全球竞争力报告》中,俄罗斯在全部 142个经济体中排名 66。相比之下,中国为 26,印度为 56,巴西为53,南非为50位。②World Economic Forum, The Global Competitiveness Index 2011-2012 rankings, htt p://www3.weforum.org/docs/WEF_GCR_CompetitivenessIndexRanking_2011-12.pdf.

与此同时,美国三大评级机构之一的标准普尔信用评级集团(Standard and Poor's Rating Group)采取了定性和定量相结合的方法对国家风险进行评估。标准普尔将它们的分析分为七个类别:政治风险、经济增长展望、财政的机动性、公共债务负担、价格稳定性、国际收支平衡、外部债务和流动性。根据标准普尔的分析,俄罗斯政局的不确定性增加、经济增长乏力、通货膨胀高涨、金融体系紊乱、国际收支失衡和对外偿付能力下降是风险上升的主要原因,其评级被调降一级。而中国出口信用保险公司2008年版的《国家风险分析报告》则对全球 191个国家的国家风险水平进行了重新认定,将国家风险分为9级,其中9级为最高,1级为最低。在欧洲所有参评国家中,俄罗斯和瑞士分别获得了7级和1级的评级。①中国出口信用保险公司:《国家风险分析报告》(上下卷),中国金融出版社,2008年,第98页。

近年来在俄罗斯频频爆出的突发事件,如安大线、尤科斯事件、普华永道案和日本烟草国际集团税务诉讼案等,在一定程度上印证了上述担忧。因此,在金融危机和油价暴跌的双重打击下,俄罗斯主权风险有上升的可能性:(1)俄罗斯货币继续贬值、股市下跌。从 2008年年中到2009年 4月,俄罗斯卢布与美元的比价从23:1降至33:1(目前维持在29.5:1);股指从2008年8月1日的1941.73点下降到2009年2月17日的552.03 (目前,莫斯科银行间外汇交易所指数MICEX Index为 1500左右,俄罗斯交易系统指数RTS Index为1600左右,下跌幅度达到72%,而美国的道琼斯指数仅下跌约30%。(2)外汇储备持续减少,资金外逃。在油价高涨时期,俄罗斯成为全球第三大外汇储备国,但到2009年2月,黄金外汇储备从最高时的近6000亿美元减少到3850亿美元 (目前为5134亿美元,排在中国、日本、沙特后面,居第4位)。2008年,俄罗斯流失的外资大约为1300亿美元,2011年为842亿美元。(3)经济增长和实体经济发展受到金融危机的影响。2008年俄罗斯GDP为41.54万亿卢布(超过1.4万亿美元),增长5.6%,2008年工业产值仅增长2.1%。进入2009年,俄主要经济指标仍继续下滑,经济形势比预计的差,经济在第一季度下降了9.5%,大大低于全年GDP负增长控制在2.2%的目标。②数据来源:“政府重又调低了对2009年的预测”,独立报网站,2009年4月27日。2009年1月至2月,俄罗斯对外贸易明显萎缩,进出口总额567亿美元,比2008年同期下降44.7%。2011年俄罗斯GDP增长4,2%,并且已经恢复到经济危机前水平。(4)财政赤字和通货膨胀压力加大。2009年2月,俄联邦预算收入为4480亿卢布,预算支出为6910亿卢布,预算赤字达2430亿卢布,预算支出超过预算收入54%,这是俄罗斯自1999年以来首次出现预算赤字。俄罗斯国家杜马通过的2009年预算修正案,财政赤字达国内生产总值的7.4%(2012年,财政部预测财政赤字达GDP的3%左右,但后来因为油价上涨改变为0.3%),国库收入为6.713万亿卢布,比最初批准的方案减少了4.2万亿卢布,支出为9.692万亿卢布。俄罗斯联邦财政部认为,即使执行2009年预算修正案也存在风险,并警告储备基金2010年可能会枯竭,起码在未来4年内财政预算都可能出现赤字。2008年通货膨胀率达到13.3% ,2011年,2011年俄头两个月的通货膨胀率分别为 2.4%和 1.7%,据预测,全年通货膨胀率可能高达 15%甚至 25%(2008、2009、2010年通货膨胀率分别为13.3%、8.8%、8.8%)。①左凤荣:“金融危机能阻止俄罗斯崛起吗?”《中共中央党校学报》,2009年第3期,第100页。

由于目前俄罗斯所处国际国内政治环境较为复杂,国家风险将是未来对俄投资与借贷的主要风险。因此各国在防范和克服对俄国家风险的过程中可能会采取以下三种措施:

1.寻求第三者担保。为减少风险造成的经济损失,绝大多数银行在从事国际贷款时,都要求借款人争取有实力的第三者对贷款的偿还提供担保。常见的担保者为借款国的政府、中央银行,以及第三国的银行或非银行金融机构。如果借款人不能按期履行偿债义务,那么担保者将对此负有责任。目前,欧美的大银行在向风险等级较低的国家提供贷款时,一般都要求借款国财政部或中央银行出面担保。在由第三国银行或非银行金融机构担保的情况下,债权银行所面临的国家风险则能被转移到信用较好的国家。

2.采用国际银团贷款方式。当国际贷款金额较大、期限较长时,贷款银行面临的国家风险及其可能造成的经济损失就很大,因此很难取得第三者的担保。在这种情况下,贷款银行可牵头组织或参与国际银团贷款,联合数家银行共同承担风险,减少其单独贷款时所面临的风险和损失。同样,商业银行也可以参加世界银行、美洲开发银行、欧洲复兴银行和亚洲开发银行等国际金融机构的贷款项目,通过合作融资,降低国家风险。这些国际金融机构具有从事贷款的丰富经验,而且其风险评估与管理的水平较高,其放款很少有不能收回的问题。与它们合作融资,可以使国际贷款获得良好的保障。

3.遵循资产优化组合和风险分散化原则,银行应力求贷款形式多元化,以使其总的资产组合(Portfolio)不会因某一笔贷款不能如期偿还而遭受重大经济损失。上世纪80年代全球性债务危机爆发后,从事国际贷款的银行越来越重视贷款形式的多样化,而且在减少风险损失方面取得了明显的效果。①裴平等著:《国际金融学》,南京大学出版社,2008年,第486—488页。

Russia’s Sovereign Risk in an International Politico-economic Perspective

HUANG He & Senko Mihhail

黄河,复旦大学国际关系与公共事务学院副教授,博士;Senko Mikhail, 复旦大学国际关系与公共事务学院2010级研究生。∗

本文为 2011年度国家社会科学基金一般项目“当前中国企业跨国经营的国外政治风险及对策研究”(批准文号:11BGJ010)的阶段性成果。

F0

A

1006-1568-(2012)04-0049-60

Sovereign risk refers to the danger that foreign assets face in the host country in terms of foreign investment, loans and trade, which results from the change of the values of foreign exposures caused by the political and economic changes of that country. The issue of Russia’s foreign debt, $545.15 billion that already exceeding Russia’s foreign exchange reserves, is particularly salient due to various factors such as the U.S. sub-prime crisis, Russian-Georgian conflict and the falling international oil price that caused strong fluctuations in the Russian financial market. This essay analyzes the Russian sovereign risk in a comprehensive international politico-economic approach.