2020年前中国多气源供应格局展望

2012-12-14徐博

徐 博

中国石油经济技术研究院

2020年前中国多气源供应格局展望

徐 博

中国石油经济技术研究院

中国天然气市场已经进入快速发展阶段,多气源供应格局正在形成。据现有的研究成果预测,到2015年,规划的包括常规天然气、煤层气、煤制气和页岩气的国产气和进口管道气、LNG最高供应量可达3 586×108m3,比目前预测的届时天然气需求量超出900×108m3以上。最低情景下,到2015年中国天然气供应量也可达3 185×108m3,比目前预测的届时天然气需求量超出近600×108m3。综合分析后得出结论:2015年前,我国多气源供气格局将基本形成,彻底结束目前天然气供应紧张的局面,理论上推测天然气供给量将全面超过需求量;基于9×104km的长输管道和130×108m3的储气库工作气量,全国天然气供气灵活性、可靠性将大为提高;到2020年,我国多气源供气格局将进一步深化,基础设施将更加完备。因此,在未来气源多样、供应相对充足的前景下,如何优化供应格局显得更为重要。最后建议:①协调处理好国内资源和引进资源的关系;②国家应该统筹协调各沿海地方、各大石油企业引进LNG的规划;③尽快解决国、内外两种天然气的价差问题。

2020年以前 中国 多气源 国产气 进口管道气 进口LNG 优化供应格局 供给量 需求量 价格

进入21世纪以来,随着市场对清洁能源消费需求量的不断加大和国家节能减排政策法规的严格实施,我国的天然气消费量快速增长,2011年全国天然气表观消费量已达1 307×108m3,是2000年的5倍以上。通过与欧美等天然气市场成熟国家的对比判断后认为,我国天然气行业整体已经进入快速发展阶段,未来长期天然气消费量将继续保持年均两位数以上的增速。据中国石油经济技术研究院预测,2015年我国天然气需求量可达2 600×108m3,2020年将超过4 000 ×108m3[1]。

同石油一样,我国常规天然气产量增长难以满足未来的长期需求。据中国石油勘探开发研究院廊坊分院的预测,2015、2020年我国常规天然气产量分别仅为1 500×108m3、2 000×108m3左右,也就是说,未来几年我国必须通过多种途径寻找气源,才能弥补天然气的供需缺口,而实际上这项工作已经在进行中了[1]。

根据中国石油天然气集团公司(以下简称中石油)、中国石油化工集团公司(以下简称中石化)、中国海洋石油总公司(以下简称中海油)及地方国企和民企的规划,2020年我国进口LNG可能达600×108m3,进口管道气最低可达700×108m3;与此同时,我国非常规天然气开发也将有大的发展,2015年煤层气(含煤矿瓦斯)产量可达200×108m3[2]、页岩气产量可达65×108m3、煤制气产能可达600×108m3[3]。可以预见,2015年前,我国以常规天然气为基础,进口气、非常规天然气为补充的多气源供应局面必将形成,2020年将进一步深化。

1 2020年前中国常规天然气产量分析

我国常规天然气资源比较丰富。据全国第三次油气资源评价结果,常规天然气远景资源量为56×1012m3,最终可采资源量约22×1012m3。

目前我国天然气尚处于勘探初期阶段,全国气层气可采资源量探明率不到20%,剩余可采资源量丰富。采用翁氏(翁文波)预测模型、灰色—哈伯特等方法预测我国常规天然气的高峰年产量范围介于2 400×108~2 800×108m3,产量增长高峰期持续到2045年。预计2010—2015年间,全国常规天然气产量年均增长100×108m3以上,2015年产量将突破1 500× 108m3,2020年产量将突破2 000×108m3。

2 2020年前中国非常规天然气产量分析

2.1 煤层气

我国埋深2 000 m以浅煤层气地质资源量约为36.81×1012m3,居世界第三位。“十一五”期间,煤层气开发从零起步,施工煤层气井5 400余口,形成年产能31×108m3。2010年,全国煤层气产量为15×108m3,其中商品气量为12×108m3。

国家《煤层气(煤矿瓦斯)开发利用“十二五”规划》制定了更大的目标,这就是:到2015年,全国要新增煤层气探明地质储量1×1012m3,地面开发煤层气产量达到160×108m3,井下抽采煤矿瓦斯量达到140× 108m3(按利用率60%、甲烷含量50%测算,产量可达42×108m3),合计产量达到200×108m3。

实际上,国家煤层气开发“十一五”规划并没有完成,究其原因:一方面可能在于体制,也就是煤层气开发的矿权管理体制不健全,使得同一矿区煤层气和煤炭两种矿权重叠设置,在具体开采过程中造成煤层气开发与煤炭开采相互脱节,同时煤层气采矿权过于集中,缺乏竞争及退出机制;另一方面虽然针对我国地质条件的煤层气开采技术和手段已经有了很大进步,但很多关键技术仍然被外国公司所垄断,开发技术和水平仍然亟待提高。“十二五”规划能否顺利完成,关键还是在于上述两个问题能否真正解决。目前来看,国家对于执行“先抽后采”“采煤采气一体化”的方针十分明确,各地已经建立了许多行之有效的合作模式,如我国煤层气开发的主体企业——中石油近两年和煤炭企业形成了3种合作模式,分别是:沁南模式——在矿权重叠区协议划分,分别开采,下游利用方面合作;潞安模式——采煤采气一体化;三交模式——共同开发,先采气后采煤。同时,中石油近两年还加大了现场技术实验的投资力度,初步形成了适合我国煤层气特点的勘探开发配套系列技术。

因此,有理由相信,我国煤层气开发能够实现“十二五”规划,2015年产量可达200×108m3。

2.2 页岩气

2012年3月1日,国土资源部召开新闻发布会,发布了《全国页岩气资源潜力调查评价及有利区优选》成果,这是我国首次系统调查评价页岩气资源“家底”。经初步评价,我国陆域页岩气地质资源潜力为134.42 ×1012m3,可采资源潜力为25.08×1012m3(不含青藏区)。其中,已获工业气流或有页岩气发现的评价单元面积约88×104km2,页岩气地质资源量为93.01× 1012m3,可采资源量为15.95×1012m3。总体上,我国页岩气资源基础雄厚。

按照国家《页岩气发展规划(2011—2015年)》的目标,到2015年要探明页岩气地质储量6 000×108m3,可采储量2 000×108m3。2015年全国页岩气年产量将达65×108m3,力争2020年年产量达到600× 108~1 000×108m3。

无疑,我国页岩气的规模性开发十分有利于国家天然气供应安全。但页岩气开发是一项系统工程,以下几个问题不是短期内都能够解决的:①我国在页岩气基础理论和实验研究方面还很薄弱,尤其是开采前期的实验测试、选区评价等技术;②页岩气属于非常规低品位天然气,其开发周期长、投资大,短期内难以见到经济效益;③其潜在的环境影响让人们担忧。

针对上述问题,国家已经设立“页岩气勘探开发关键技术”研究项目,成立了国家能源页岩气研发(实验)中心,以加大页岩气勘探开发关键技术研发力度。同时,多项鼓励性政策也可能将陆续出台,包括:①补贴可能超过0.2元/m3(煤层气补贴0.2元/m3);②在现有的油气矿业权区域内,鼓励让拥有该区块的企业先行进行勘查开发,但是如果该企业由于某些原因退出开采或者在“十二五”期间内开采成果不利,会依法将这部分区域当成空白区进行招标;③大幅度提高最低勘查投入资金额度等。

有理由相信,随着资源基础的进一步落实,多元化投资主体的形成和国外引进技术的再创新,我国能够实现自己的页岩气开发目标。

2.3 煤制气

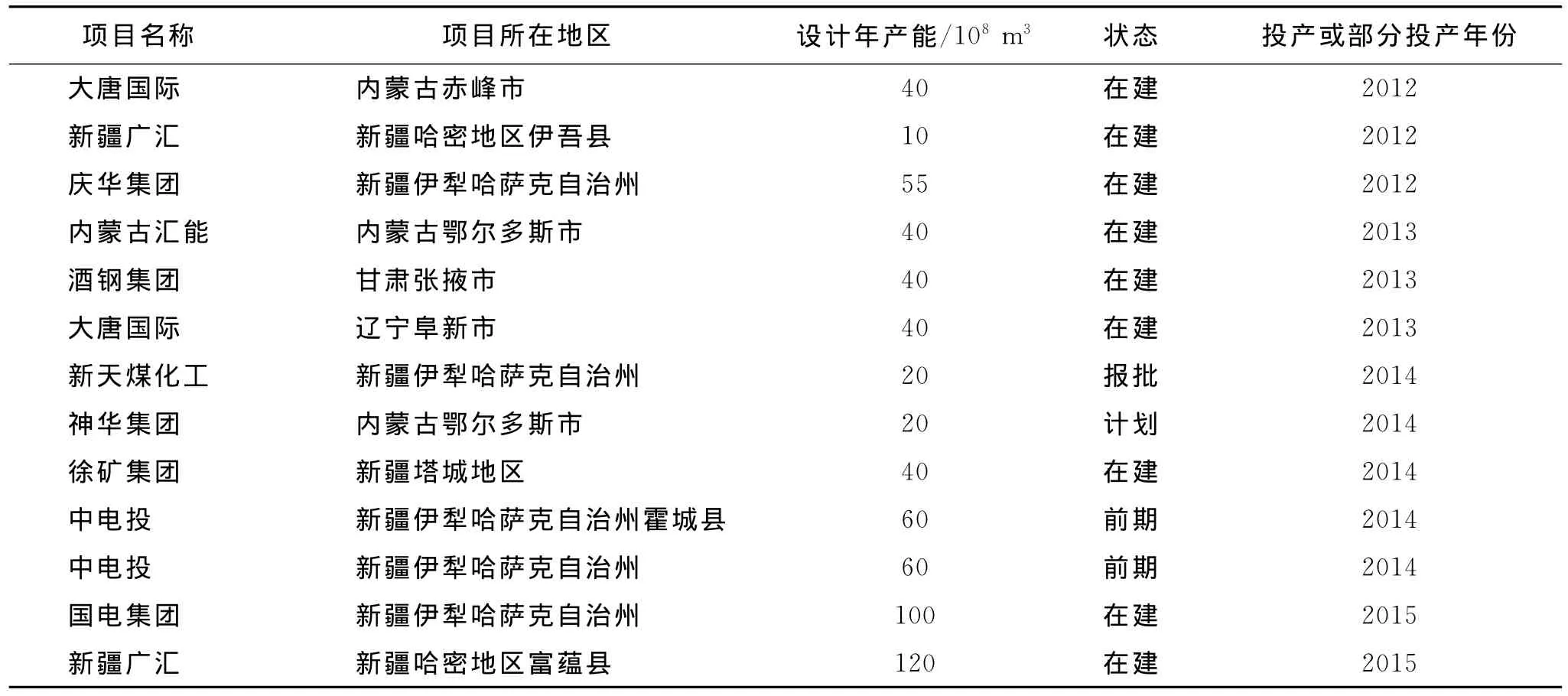

鉴于中国天然气需求旺盛的前景和引进天然气价格高的现状,近两年国内煤制气企业发展迅速。据不完全统计,中国在建、拟建的煤制天然气项目约有39个,设计总产能达1 765×108m3/a,相当于中国2011年全国天然气总产量的1.72倍,其中新疆、内蒙古两地产能之和占全国总产能的八成以上[4]。

根据“广州息旺能源咨询有限公司”的统计,2015年前我国可能有13个煤制气项目投产,总产能超过600×108m3/a(表1)。

3 2020年前中国进口天然气情况分析

进口天然气是保障我国能源供应安全的重要补充,从相关企业的LNG和管道气进口规划来看,进口量长期增长趋势十分明显。

表1 中国2015年前投产的煤制天然气项目统计表

3.1 进口LNG

我国LNG大规模进口始于2006年,2011年年进口量已达170×108m3。截至2011年底,我国共投运LNG接收站5座,总计接收能力(按一期计算)达1 580 ×104t/a,2011年总计进口量达1 220×104t(表2)。

截止到2011年底,我国还有在建LNG接收站项目6座(表3)。根据已建、在建的LNG接收站项目测算,2015年我国LNG接收能力(均按一期计算)将达3 380×104t/a(460×108m3/a)。

目前,中石油、中石化、中海油及地方国企和民营企业仍在积极筹划新的LNG接收站。根据多方面的信息估算,2020年我国LNG进口量总计或将达到4 400×104t/a(600×108m3/a)。

表2 中国已建成投产LNG接收站项目统计表

表3 中国在建LNG接收站项目统计表

3.2 进口管道气

我国管道气进口始于2009年,2011年进口总量达144×108m3。目前,西气东输二线已经全线贯通,西气东输三线正在进行前期工作,西气东输四线也在勘测线路。继2011年8月1日中缅油气管道工程缅甸段第一标B段主线路工程开工以来,该工程进展顺利。

根据规划测算,2015年,我国管道气最大进口量可达660×108m3;2020年前,即使暂不考虑从俄罗斯进口的管道天然气量,全国引进管道气的规模也可能超过700×108m3/a。

4 结论与建议

通过以上分析,可以得出如下基本结论:2015年前,我国多气源供气格局将基本形成,彻底结束目前天然气供应紧张的局面,理论上推测天然气供给量将全面超过需求量。基于9×104km的长输管道和130× 108m3的储气库工作气量,全国天然气供气灵活性、可靠性将大为提高。到2020年,我国多气源供气格局将进一步深化,基础设施更加完备。

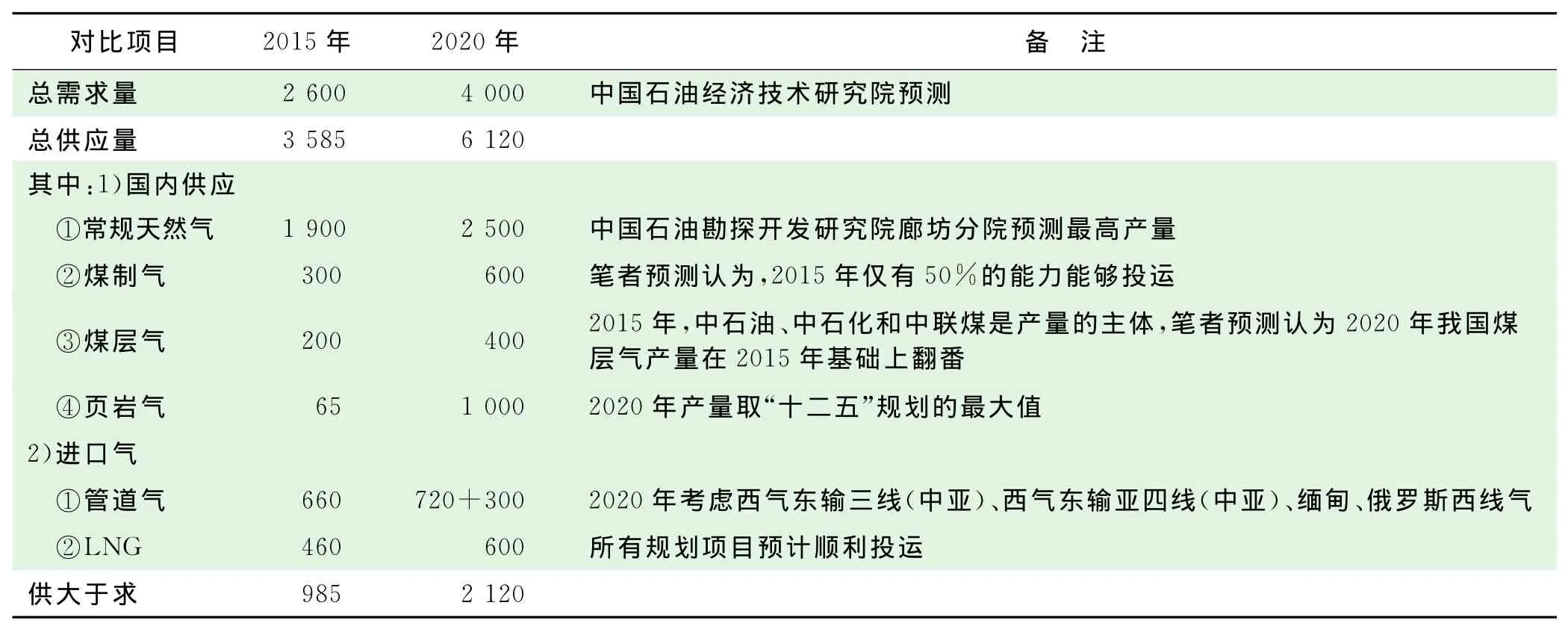

高情景下(需求量以2015年2 600×108m3,2020年4 000×108m3为标准,供给量以各种气源最大化计算),2015、2020年我国天然气可供量分别超过需求量985×108、2 120×108m3(表4)。

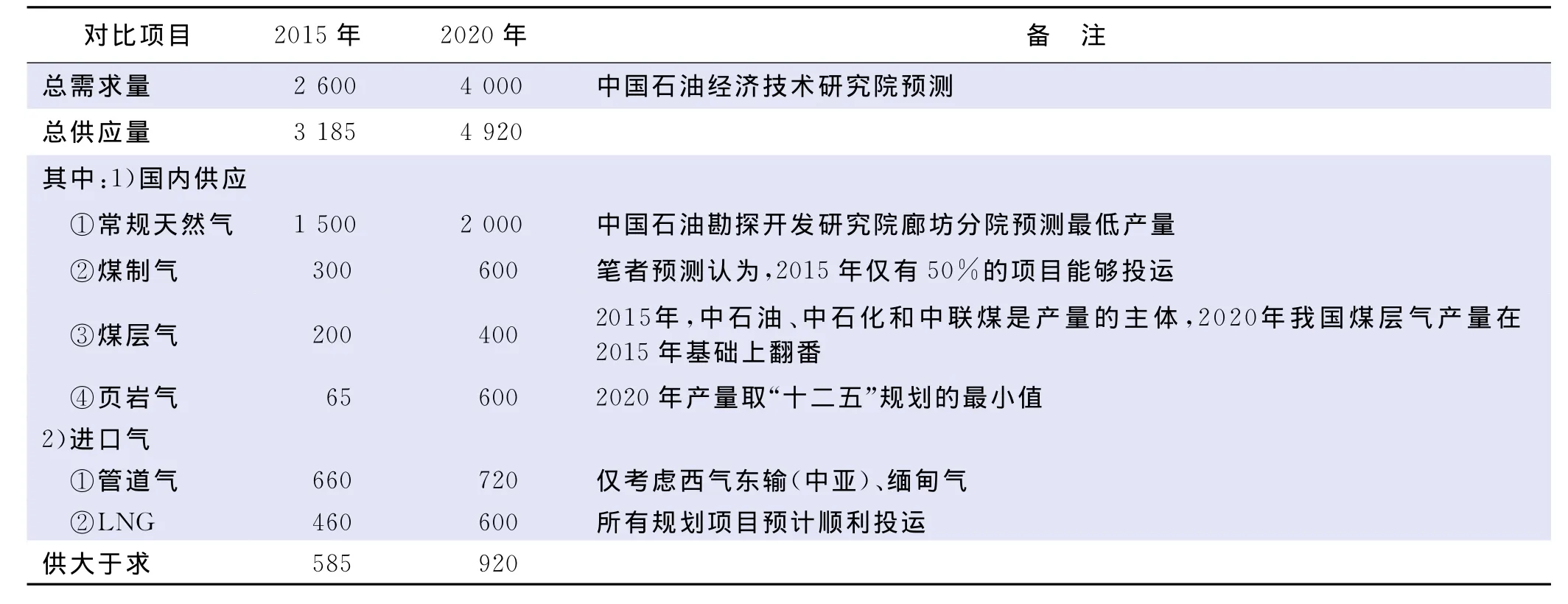

低情景下(需求量以2015年2 600×108m3,2020年4 000×108m3为标准,供给量以各种气源低值计算),2015、2020年我国天然气可供量分别超过需求量585×108、920×108m3(表5)。

表4 2015、2020年中国天然气需求量与供应量对比表(高情景下) 108 m3

表5 2015、2020年中国天然气需求量与供应量对比表(低情景下) 108 m3

因此,在未来气源多样、供应相对充足的前景下,如何优化供应格局显得更为重要。在此,笔者提出3点建议。

1)协调处理好国内资源和引进资源的关系。要始终将国内资源作为基础,关键是大力发展非常规天然气。从国际经验看,国内天然气占主体的国家一般气价相对较低,而进口资源占主体必然承受高气价之痛。

2)国家应该统筹协调各沿海地方、各大石油企业引进LNG的规划。自2011年日本福岛核泄漏事故以来,全球LNG供应又进入新一轮紧张时期,这一阶段可能持续5~7年。在这一阶段签订LNG资源引进合同价格条款会对买方十分不利,而实际进口时又可能恰逢国内天然气资源供应高峰期。一方面可能会造成巨额亏损,另一方面也有可能给国家天然气价格调整带来巨大的压力。

3)尽快解决国、内外两种天然气的价差问题。这是保证引进企业得到合理回报的基础,要按照2011年年底国家发展和改革委员会确定的“市场净回值”定价机制,重新设定各油气田出厂价,并尽快向全国推广。

[1]中国石油经济技术研究院.2010年国内外油气行业发展报告[R].北京:中国石油经济技术研究院,2011.

[2]国家发展和改革委员会,财政部,国土资源部,国家能源局.煤层气(煤矿瓦斯)开发利用“十二五”规划(发改能源[2011]3041号)[R].北京:国家发展和改革委员会、财政部、国土资源部、国家能源局,2011.

[3]国家发展和改革委员会,财政部,国土资源部,国家能源局.页岩气发展规划(2011—2015年)(发改能源[2012]612号)[R].北京:国家发展和改革委员会、财政部、国土资源部、国家能源局,2012.

[4]息旺能源.C1中国液化天然气(LNG)市场周报[EB/OL].2012,11-113:123.

Prospect of multiple sources of gas supplies in China before 2020

Xu Bo

(PetroChina Economics and Technology Research Institute)

NATUR.GAS IND.VOLUME 32,ISSUE 8,pp.1-5,8/25/2012.(ISSN 1000-0976;In Chinese)

Since natural gas market in China has stepped into a fast growing era,sources of gas supplies are becoming diversified.From the current research results,it is predicted that by 2015,the maximum gas supply of indigenous unconventional natural gas,CBM,coal-derived gas,shale gas,imported pipeline gas and LNG will be up to 350 billion m3,being over 90 billion m3more than the currently predicted gas demand;the minimum gas supply will reach 310 billion m3,being nearly 60 billion m3more than the demand.Through a comprehensive analysis,the following conclusions are drawn.First,multiple sources of gas supplies will have been achieved by 2015,completely resolving the short supply of gas.In theory at least,it is predicted that the gas supply will exceed the demand.Second,in combination with the long-distance gas pipelines(90 thousand km in length)and the working gas capacity of gas storage tanks(13 billion m3)to be fulfilled,it is considered that the flexibility and reliability of national gas supply will be significantly improved.Third,with the infrastructure to be completed,it is expected that there will be more available sources of gas supplies by 2020.In summary,under the future situation of diversified and sufficient gas supplies,how to optimize the gas supply pattern will be more important than ever before.In the end,the proposals are presented herein:to deal well with the relationship between the domestic and the imported gas resources;to have an overall planning of LNG import projects according to different coastal areas and different oil and gas companies;and to narrow the gap between domestic and international gas prices.

China,multiple sources,domestic gas,imported pipeline gas,LNG import,optimization,gas supply pattern,supply,demand

徐博.2020年前中国多气源供应格局展望.天然气工业,2012,32(8):1-5.

10.3787/j.issn.1000-0976.2012.08.001

徐博,1961年生,高级经济师;毕业于武汉大学经济学院,获经济学硕士学位;目前供职于中国石油经济技术研究院,主要从事天然气市场研究工作。地址:(100724)北京市西城区六铺炕街6号。电话:(010)62065189。E-mail:xub@cnpc.com.cn

2012-05-29 编辑 居维清)

DOI:10.3787/j.issn.1000-0976.2012.08.001

Xu Bo,born in 1961,holds an M Ec.Degree and is mainly engaged in research of natural gas market.

Add:No.6,Liupukang Street,Xicheng District,Beijing 100724,P.R.China

E-mail:xub@cnpc.com.cn