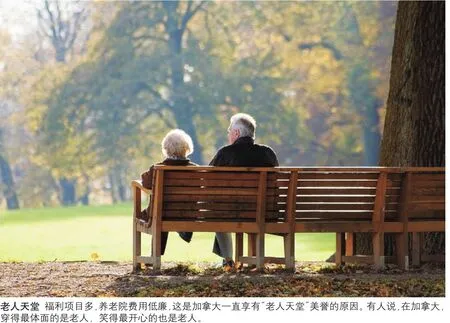

加拿大人怎么养老

2012-11-22潘澄

文|特约记者 潘澄

加拿大人怎么养老

文|特约记者 潘澄

他山之石可以攻玉。加拿大的经验做法及教训,对于我国养老金制度的建立完善,具有借鉴意义

近日,加拿大政府拟改革养老金的声音一出,便引发不小争议。据加拿大《金融邮报》3月19日报道:一份民意调查显示,加拿大民众极力反对当局提出的新财政预算,原因是这份预算中改变了现有的公共养老金制度,削减了对未来银发族的养老金额度。

长久以来,加拿大一直被视作有高福利养老的国家,为此,在2010年末,还发生过一场加拿大“全国民众大讨论”。讨论的核心人物是名叫克利福·德奥尔森的一名杀人犯。德奥尔森,这个原居住在不列颠哥伦比亚省的囚犯被控杀害11名9至18岁少年,被判终身监禁,从1982年起在狱中服刑。人们讨论的重点在于,2010年德奥尔森已到了领取养老金的年龄,按规定,他应与加拿大所有老年人一样,每月领取1100多加元的养老金。

“他已经获得了我们纳税人提供的住所和食物,竟然还要再得一份养老金。这太不公平!”——无数反对者通过网络等途径发表质疑。为顺应民意,2010年12月15日加拿大相关部门宣布,即日起生效一条法律——停止向已定罪的囚犯支付养老金。

如今,这场有关“囚犯是否领取养老金”的全民讨论已结束,但讨论本身就可作为一个切口,深入了解加拿大养老体系的点滴细节。

早在1927年,加拿大就颁布了《养老金法》,开始以中央拨款的方式来承担国民的养老责任。到20世纪五六十年代,随着人口老龄化问题的日益突出,促使联邦政府不断完善自己的养老保险制度,前后经过了多次改革。

加拿大的养老系统主要是两部分组成:其一,为公共强制养老系统,主要由“加拿大养老计划”(CPP)和“老年保障金”(OAS)组成。其二,为“私有志愿养老金系统”,即由用人单位提供的养老计划,以及个人避税储蓄的注册养老计划。

无论是公共还是私有,养老金的基本概念都是相同的:把参与者工资的一部分拿出来集资,然后进行投资。当参与者到了法定退休年龄 65岁(加拿大财政部长在今年3月29日提出预算报告,表示加拿大2023年起逐步将退休年龄自65岁提高至67岁,到2029年前全面实施),可根据之前的贡献金额领取养老金。一般养老金的来源由公共养老、雇主养老计划以及个人投资的避税储蓄组成。

公共养老计划

开始于1966年的 “加拿大养老计划”旨在让退休者可以领取到相当于退休前收入25%的收入。2010年的最高领取金额为934.17加元/月,平均领取金额为502.57加元/月。

每一个18岁以上70岁以下的在加拿大工作的人所得工资的一部分都被用于支付“加拿大养老计划”(包括自雇者),它建立在劳资双方缴费的基础之上,已经开始领取计划养老金的人可停止支付。对于被雇佣的人,支付金额会被自动从工资中减去,自雇者会随着报税的过程一并支付。

雇主和雇员缴纳该费的比例,是由政府统一制定管理的。至于每个工作者的支付金额,会根据社会保险号码在政府备案。到了法定退休年龄65岁(60-64岁符合领取条件者可提前领取),只要工作者曾经支付一次以上的“加拿大养老金计划”,就可根据自己支付的金额以及支付时间,领取不同额度的养老金。支付金额越高,支付时间越长,养老金额越高,而领取者是否在加拿大居住与可否领取无关。值得一提的是,CPP制度还提供残疾保险及遗孀保险。

和“加拿大养老计划”不同,同属公共养老计划的“老年保障金” (OAS)属于非缴费型老年福利养老保障,完全由联邦政府的税收来支付。OAS属于基本社会保障计划,是加拿大社会养老保障的基石,主要确保低收入人群的退休收入。受益者是符合条件的加拿大公民,受益资格条件是年龄达到65岁,并且年满18岁以后在加拿大居住10年以上,须在满65岁前6个月提出申请。如果受益者在海外居住,要领取OAS,需在年满18岁之后在加拿大居住20年以上。

“老年保障金” (OAS)的额度每三个月调整一次,每人领取的金额相同。鉴于OAS旨在扶助贫困,受益者有收入条件的限制,收入过高者需退还部分金额。

对于低收入或者无收入的贫困人口,政府除了“保障金”之外,还发放“保证投资津贴”(GIS)。GIS是按照季度发放,最高额度在600加元左右。

最新研究结果表示,随着婴儿潮一代的人面临退休,享受“老年保障金”的老年人将在未来20年内增长一倍,在2030年加拿大将有900万老年人享有“老年保障金”,约占总人口的三分之一,于是2030年政府的支出大约将在1100亿加元。

值得一提的是,加拿大政府雇员(包括公务员、医院工作人员、公立学校教职员、邮局雇员等),除了享有全民公共养老计划之外,加国政府还向其提供雇主雇员共同贡献的“注册储蓄养老计划”。政府和公务员各贡献一部分,集资储蓄计划。

私有志愿养老计划

无论“加拿大养老计划”还是“老年保障金” (OAS),均为公共养老金计划。加拿大的养老系统中,还有一部分为“私有志愿养老金系统”,其包括各种雇主发起的“职业养老金计划”(RPPs),和在税务总署注册并监管的“个人储蓄养老计划”(RRSPs)。

RPPs和RRSPs这两类计划都属于个人补充养老金计划。计划参与者投入收入的一部分,如果是雇主计划RPPs,雇主会按一定比例投入相应的资金,集资投入各种金融投资产品。而至于建立“个人储蓄养老计划”RRSPs 的目的,则是鼓励中、高收入人群通过及早安排规划个人退休账户,积累足够的余额,以便退休后能够维持或接近退休前的生活水平。政府为了推广此计划,在个人税收方面给予了极大的优惠,如实现“税务延迟”。

所谓“税务延迟”(Tax Deferral),举一个简单的例子:参与者当年收入为10万加元,税率为48%,投入个人储蓄养老计划2万元,税率下调为40%,税收收入下调为8万,当年节省税收16000元(100000×48%-80000×40%)。2万元的储蓄可用于各种投资,只要不取出,就不用缴税。假设参与者30年后退休后取出2万元,当年收入为2万,税率约为30%,只需缴税6000元,而不是16000元,即节省了1万元税收。

如今,“私有志愿储蓄计划”已经成为加拿大最受欢迎的个人投资方案,约有40%的雇员拥有此类退休储蓄计划。尤其是“个人储蓄养老计划” (RRSPs)的运作和管理目前在加拿大已非常成熟,成为养老金的重要组成部分,个人可以在银行、保险公司、信托公司、互惠基金公司或其它许可的金融单位开设RRSPs账户。

慎之又慎的改革

长期以来,公共养老制度与私有志愿制度哪一个更重要,一直是加拿大国内争论的热点。加拿大历史上,关于养老金制度的改革也发生过多次。进入20世纪80年代后,加拿大领取养老金的人持续增长,而经济却一度陷入衰退,养老金收不抵支,导致政府财政补贴负担持续加重。面对这些问题,当时执政的保守党政府进行了相应的改革。自由党政府上台后,1996年还提出过一项“老年津贴计划”,但由于影响到很多退休者的收入,最终计划流产。可以说,加拿大养老保险制度虽经历多次“改革计划”但迄今未有多大改变。

2010年12月16日,加拿大财长费海提 (Jim Flaherty)又提出了一项新的改革方案——费海提议放弃一直热议的公共养老金改革计划,提出用雇主与雇员志愿投资的新计划来补充社会养老的负担,这种新计划将由银行及大型保险公司监管。

这项提案一出即收到了许多反对声,主要是针对提案给私人经营者和大型金融机构带来了巨大的潜在利润,却没有维护公共服务及广大劳动者的利益。

无论是加拿大以往的经验,还是最近加拿大政府拟改革养老金遭质疑,或许都可证明——改革养老金制度并非易事,而养老保障制度在建立之初也应慎之又慎。