中外种业上市公司规模、成长性、盈利性与效率比较

2012-11-21肖国安

黄 毅, 肖国安

(1. 湖南工程学院 管理学院, 湖南 湘潭 411104;2. 湘潭大学 商学院, 湖南 湘潭 411105)

一、引言

粮食安全始终是关系国民经济发展、社会稳定和国家自立的全局性重大战略问题[1],而粮食种业的健康稳定发展是关系到粮食是否安全的源头。进入21世纪以来,国外种业公司不断进入中国市场,在产品生产、市场布局及技术研发等领域不断取得竞争优势,有进一步垄断国内种业市场的趋势。因此,一些学者呼吁要提高我国种业竞争力,整合中国种业市场,确保种业安全与粮食安全。针对国内种业上市公司经营绩效评价的现有经验文献[2-5]等采取了不同的角度和方法,但大多数分析的样本数量较少,数据不全或使用截面数据,无法反映种业上市公司经营绩效的历史变化。更为重要的是,这些数据都局限于国内比较,而事实上中国种业市场所面临的国际种业渗透已经非常现实,也非常直接,全球十大种业公司先后进入中国市场就是实证。杜邦(Du Pont)、孟山都(Monsanto)、先正达(Syngenta)、利马格兰(Limagrain)等为首的大型跨国种子企业在国内、国际市场开展了一系列收购、兼并活动,业务范围遍及全球[6],严重挤压了国内种子企业的生存空间,对中国的种子资源和种子产业安全构成了威胁[7],进而影响我国的粮食市场。国外种业公司无论是在规模、技术,还是在业务领域都具有国内种业公司所不具备的优势[8],但我们更应该深入了解中外种业上市公司的成长性与盈利性,不仅有必要从时间的维度,而且有必要以全球化的视角来比较和看待中外种业上市公司的绩效和竞争力,同时了解种业企业规模与报酬之间的关系。

二、中外种业上市公司规模与经营现状比较

中国种业进入资本市场是从1997年的丰乐种业(000713)在深圳证券交易所上市开始,经过十几年的发展陆陆续续有亚华种业(000918)、隆平高科(000998)、登海种业(002041)、禾嘉股份(600093)、秦丰农业(600248)、中农种业(600313)、敦煌种业(600354)、万向德农(600371),共9家种业上市公司,随着中国种业市场规模的扩大,我国种业上市公司也逐渐成长起来。然而,随着国外种业公司不断涌入,我国种业上市公司在规模、产品生产和技术研发方面显现劣势,逐渐从中国种业市场竞争中退出(亚华种业和秦丰种业在2008年退出种子市场),在仅存的7家种业上市公司中,禾嘉股份与中农种业也处于退出的边缘,成为ST股。

国外10大种业公司由于数据获取的难度,本文选取了5家种业上市公司的2004年至2010年共7年的数据进行比较,分别是美国孟山都公司(纽交所上市,股票代码:MON)、美国杜邦公司(纽交所上市,股票代码:DD)、瑞士先正达公司(纽交所上市,股票代码:SYNN)、德国KWS AG公司(法兰克福证券交易所上市,股票代码:KWS)、美国DOW公司(纽交所上市,股票代码:DOW)。

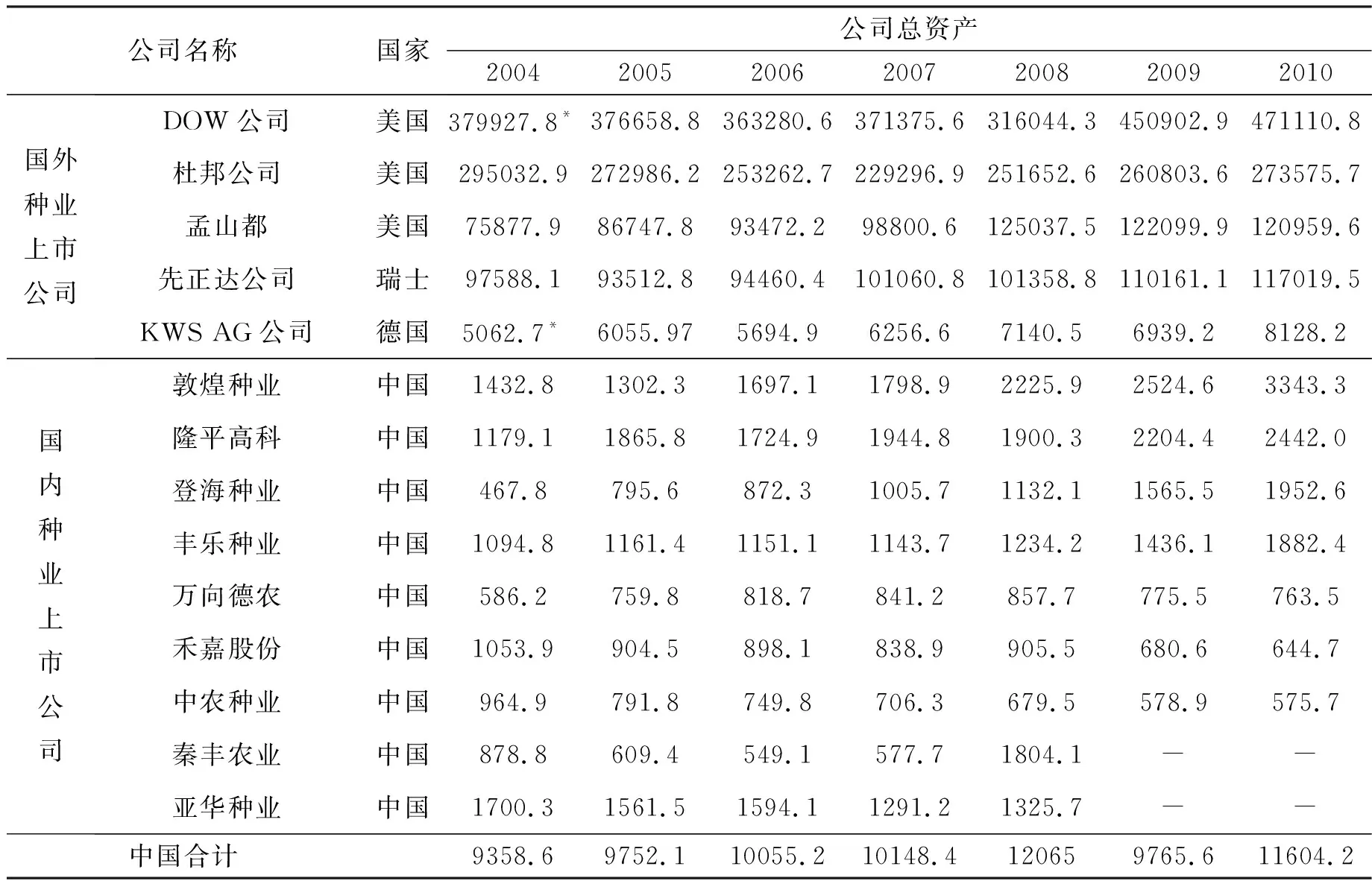

1.总资产比较

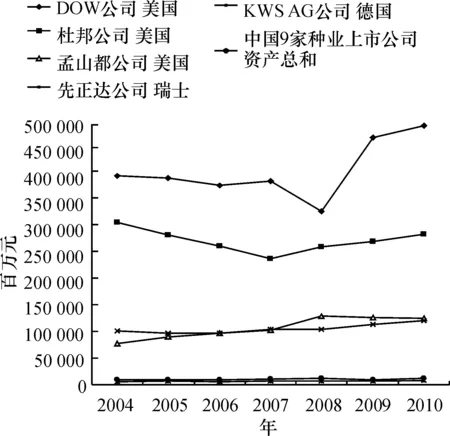

从表1我们可以看出,自2009年开始我国种业上市公司仅剩7家,与2008年相比我国种业上市公司的总资产规模在减少,从12,065到11,604.2百万元人民币。这9家种业上市公司总资产从2004年至2010年年均增长仅为4.5%(未考虑通货膨胀因素),总资产之和在2004年不如瑞士先正达公司的十分之一,是美国杜邦公司的三十分之一,美国DOW公司的四十分之一。到2010年,我国所有种业上市公司资产之和仍是先正达公司的十分之一,DOW公司的四十分之一,未见实质性的增长(本表把人民币兑美元升值的因素计算在内,否则我国种业上市公司的总资产更少)。我国9家种业上市公司资产总和与外国种业上市公司资产比较见图1。

表1 中外种业上市公司总资产比较 单位:百万元人民币

数据来源:国外种业上市公司的数据来源于美国纽约证券交易所和德国法兰克福证券交易所;中国种业上市公司数据来源于上海证券交易所和深圳证券交易所,表2、表3、表4相同。

注:*按照每年的平均汇率水平换算得到(美元兑人民币,欧元兑人民币);- 表示这两家公司已经被收购,不再经营种子业务,表2、表3、表4相同。

2.经营比较

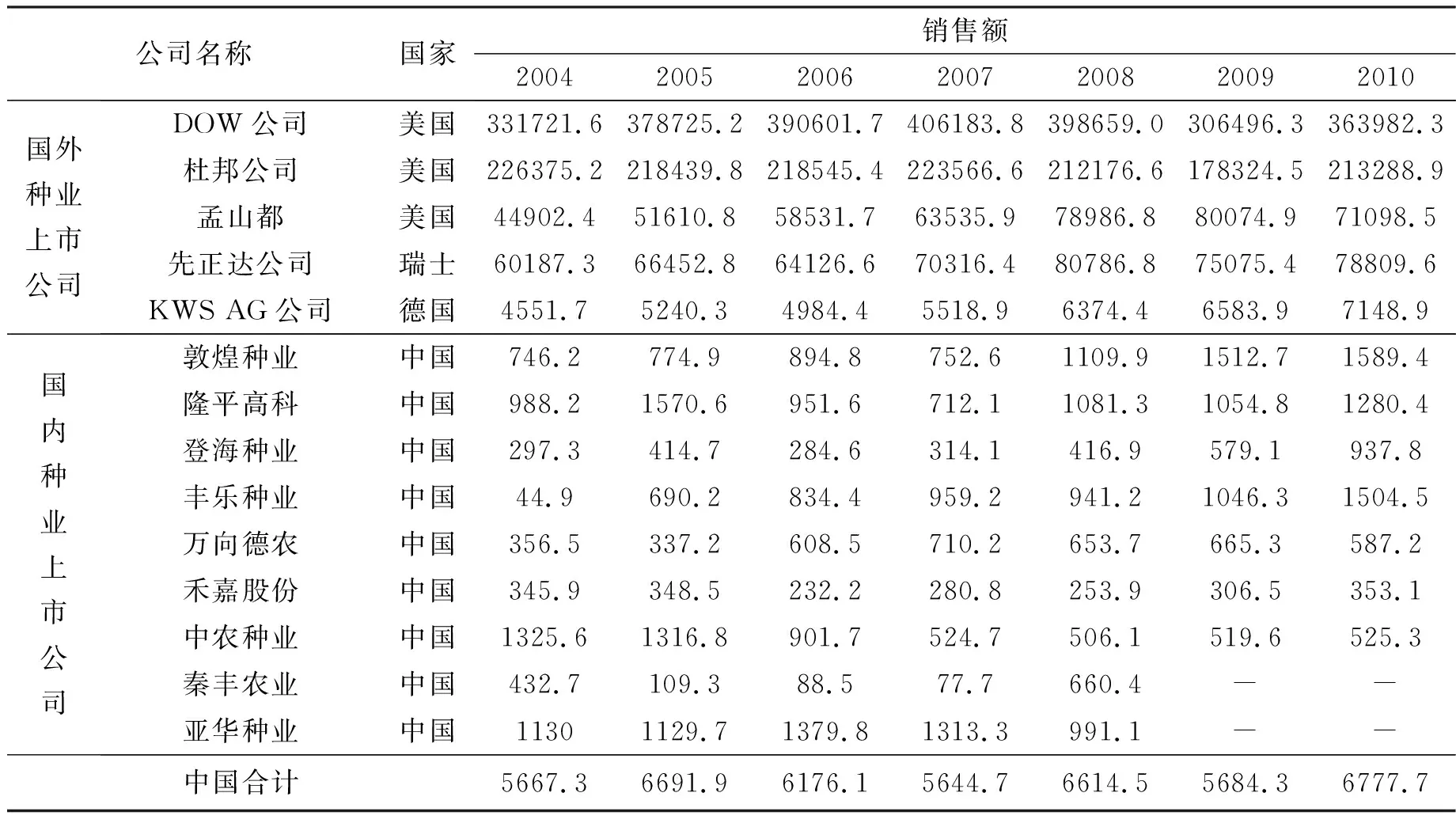

中外种业上市公司经营比较主要考虑销售额、净利润和科研投入。销售额(公司所有产品的销售额)主要衡量和比较上市公司销售业绩与市场份额;净利润用来比较企业获利能力;科研投入主要用来衡量企业科技创新能力和长远战略规划。中外种业上市公司销售额比较见表2。

图1 我国9家种业上市公司资产总和与外国种业上市公司资产比较

表2 中外种业上市公司销售额比较单位:百万元人民币

从销售额的比较来看,中国种业上市公司的销售额未出现较大幅度增长,如果考虑通货膨胀的影响,销售额的增长接近于零。整体来看,从2004年的5,667.3百万元到2010年的6,777.7百万元,七年间仅增长1,110.4百万元。而国外种业上市公司都增长较快,仅德国KWS AG公司就从2004年的4,551.7百万元增长到2010年的7,148.9百万元,增加了2,597.2百万元,美国DOW公司七年间销售额增加了32,260.7百万元(剔除了汇率影响),是中国9家种业上市公司增长的32倍。在2010年,中国所有上市种业公司销售额之和比德国KWS AG还少,仅为杜邦公司的三十分之一,DOW公司的五十四分之一。

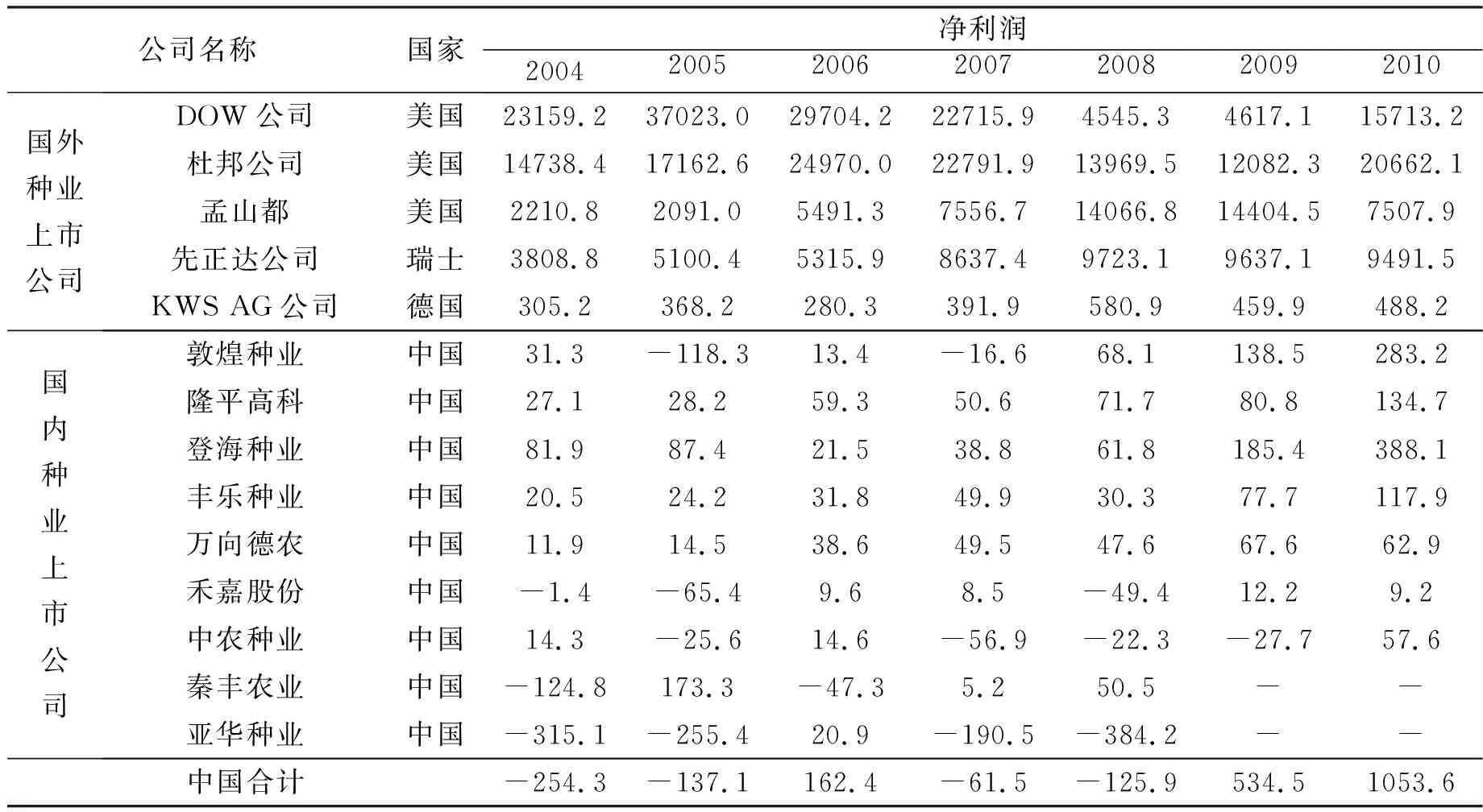

中外种业上市公司净利润比较如表3。从表3可以看出中国种业上市公司有近一半的企业在亏损经营,禾嘉股份、中农种业、秦风农业、亚华种业四家公司在大部分年份都处于负利润经营。中国种业公司净利润合计在七年中有四年是负的,在2010年净利润总和为1,053.6百万元,仅为先正达公司的九分之一,杜邦公司的二十分之一。

表3 中外种业上市公司净利润比较 单位:百万元人民币

表4是中外种业上市公司科研投入的比较,国外种业上市公司的科研投入基本保持稳定、高速增长,而我国种业上市公司对科研投入明显力度不够,对科研重视程度不高,国内上市公司年报中对科研投入很少有所体现,具体情况见表4。根据年报报表中可查获的数据,所有中国种业上市公司的科研投入在2010年是72.3百万元,而国外种业上市公司中仅德国KWS AG就有924.3百万元,是中国所有公司科研投入的13倍,先正达公司更是我国的97倍,杜邦公司是155倍。从科研投入对比来看,我国种业在科研投入方面与国外种业上市公司存在巨大差距,另一方面也足以说明我国种业上市公司科研水平较低,科研创新能力不足,不具备长远战略规划,这一点从秦风、亚华种业退出种业市场得到佐证。

表4 中外种业上市公司科研投入比较 单位:百万元人民币

注:--表示在上市公司年报中查不到科研投入的数据。

三、中外种业上市公司成长性与盈利性比较

企业如同一个国家的经济一样,不仅要追求快速而平稳的增长,而且在增长过程中要实现稳定的收益率(效益),否则就难以实现较高的规模效率目标。增长速度快且平稳便意味着成长性较好,盈利水平高且平稳便意味着盈利性较好[9]。

(一)指标设定

(1)增长速度,用销售额(营业额)的年均增长率作为代理指标,用简单平均法计算;(2)增长稳定性,用变异系数作为代理指标,等于销售额年增长率的标准差除以均值,该值越小则表明企业增长稳定性越好;(3)盈利水平,用年均净利润率作为代理指标;(4)盈利稳定性,用变异系数为代理指标,等于净利润率的标准差除以均值,该值越小则表明企业盈利稳定性越好。必须说明的是,对于上市不久、可得数据跨度较短的企业来说,用变异系数来反映稳定性并不是一种十分精确的做法,因为这意味着假定不存在趋势项。另外,由于企业数据的时期跨度不同,上市早的企业数据跨度较长,上市晚的企业数据跨度较短,这会导致一个代表性问题:数据分析所得结论在多大程度上代表企业发展的真实情况?对此问题的科学处理非常困难,因此本文根据实际情况统一选取2004-2010年共7年的时间跨度作为样本。

(二)数据来源

国外种业上市公司2004—2010年的数据分别来自美国纽约证券交易所和德国法兰克福证券交易所,共选择了5家种业公司7年的数据,共35份年报。美国公司(杜邦、孟山都和DOW公司)的销售额和净利润用美国劳工统计局公布的城市消费者CPI进行平减,德国公司(KWS AG公司)的销售额和净利润用德国劳工统计局公布的城市消费者CPI进行平减,瑞士公司(先正达)的销售额和净利润用瑞士劳工统计局公布的城市消费者CPI进行平减。中国种业上市公司数据来源于上海证券交易所和深圳证券交易所,共9家种业上市公司7年的数据,共63份报表。中国企业的销售额和净利润用国家统计局公布的全国商品零售价格指数进行平减。在我们的计算过程中,单位统一为百万元人民币,美元和欧元分别用当年的平均汇率(简单平均法获得)置换成人民币。

(三)成长性比较

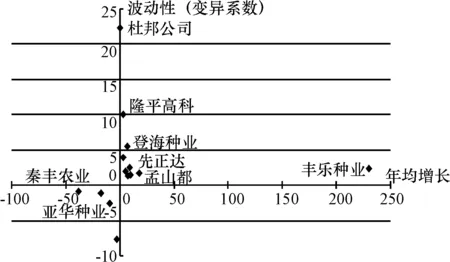

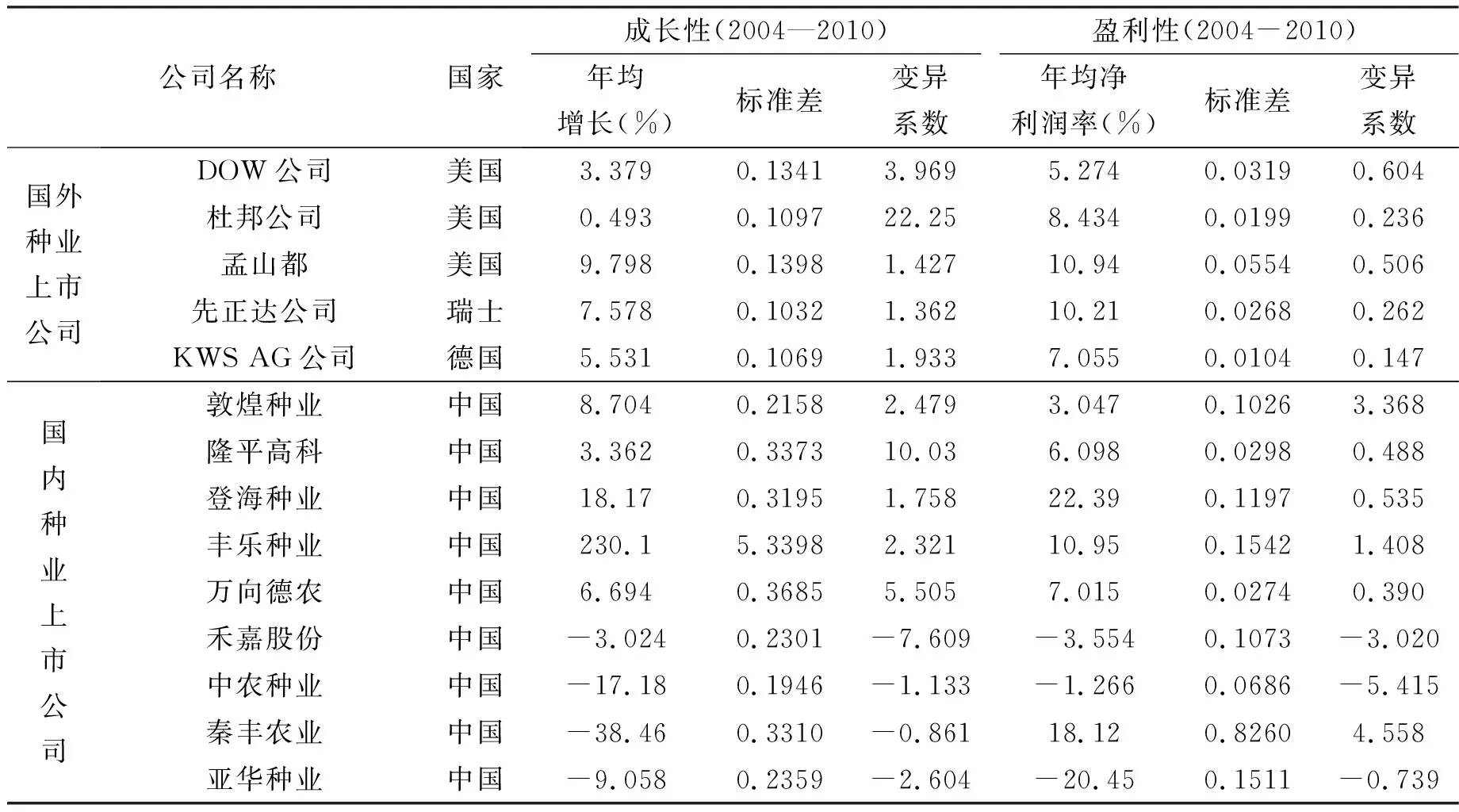

表5和图2非常直观地显示,中国9家种业上市公司中,有4家企业7年间年均成长性为负,另外5家种业上市公司成长性较好,与国外跨国种业公司相比基本可以持平,有的甚至超过国外公司,例如丰乐种业,7年间年均增长率为230.10%,变异系数为2.321,不算很大。整体来看国外跨国种业公司的成长性普遍较高,变异系数也较小,成长稳定性较好,表现最好的是孟山都公司和先正达公司,7年间年均增长率均在7%以上,变异系数均在1.5以下,波动性较小,成长稳定性较好,但个别公司的成长性和稳定性并不理想,例如美国杜邦公司,成长性仅为0.493%,变异系数为22.25。

(四)盈利性比较

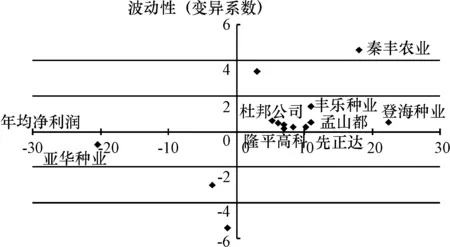

从表5和图3可以看出,7年间年均净利润为负的有3家,分别是禾嘉股份、中农种业、亚华种业,其中,亚华种业已经被购并,另外2家处于ST股的状态。其它11家种业公司的年均净利润都为正,盈利性最好的是登海种业,7年年均净利润增长率为22.39%,波动性也较低。整体来看,跨国种业公司在盈利性方面与中国种业上市公司(经营较好的6家)相比并不具备明显的优势。不过,国外跨国种业公司的盈利稳定性较好,而中国国内公司的稳定性表现各异,有些较大、有些较小。这些数据显示除个别公司外我国种业上市公司与国外跨国种业公司相比并不完全处于劣势,有些经营较好的公司如登海种业、隆平高科等在盈利性方面都具有与国外公司竞争的实力。

图2 中外种业上市公司成长性比较

图3 中外种业上市公司盈利性比较

公司名称国家成长性(2004—2010)盈利性(2004-2010)年均增长(%)标准差变异系数年均净利润率(%)标准差变异系数国外种业上市公司DOW公司美国 3.3790.13413.9695.2740.03190.604杜邦公司美国0.4930.109722.258.4340.01990.236孟山都美国9.7980.13981.42710.940.05540.506先正达公司瑞士7.5780.10321.36210.210.02680.262KWS AG公司德国5.5310.10691.9337.0550.01040.147国内种业上市公司敦煌种业中国8.7040.21582.4793.0470.10263.368隆平高科中国3.3620.337310.036.0980.02980.488登海种业中国18.170.31951.75822.390.11970.535丰乐种业中国230.15.33982.32110.950.15421.408万向德农中国6.6940.36855.5057.0150.02740.390禾嘉股份中国-3.0240.2301-7.609-3.5540.1073-3.020中农种业中国-17.180.1946-1.133-1.2660.0686-5.415秦丰农业中国-38.460.3310-0.86118.120.82604.558亚华种业中国-9.0580.2359-2.604-20.450.1511-0.739

四、中外种业上市公司相对效率比较

(一)理论基础

DEA方法以相对效率概念为基础,以凸分析和线形规划为工具的一种评价方法,应用数学规划模型计算比较决策单元之间的相对效率,对评价对象做出评价,它能充分考虑对于决策单元本身最优的投入产出方案,因而能够更理想地反映评价对象自身的信息和特点;同时对于评价复杂系统的多投入多产出分析具有独到之处。本文选取传统的BC2模型进行相对效率评价,如(1)式,分别使用截面数据和面板数据从投入的角度进行实证演算。

(1)

(二)指标设定与实证结果

投入指标选取资本要素与科研要素,产出指标选取净利润值,时间跨度为5年,资本要素指标用公司总资产来代替,科研要素指标用公司每年科研投入量代替,单位统一为百万元人民币。由于我国的一些种业上市公司的科研投入指标无法获取,本文选取了9家种业上市公司的数据进行比较,其中国外5家,国内4家(在国内经营最好的种业上市公司)。运行DEAP软件(投入角度)得到如下结果(表6、表7、表8):

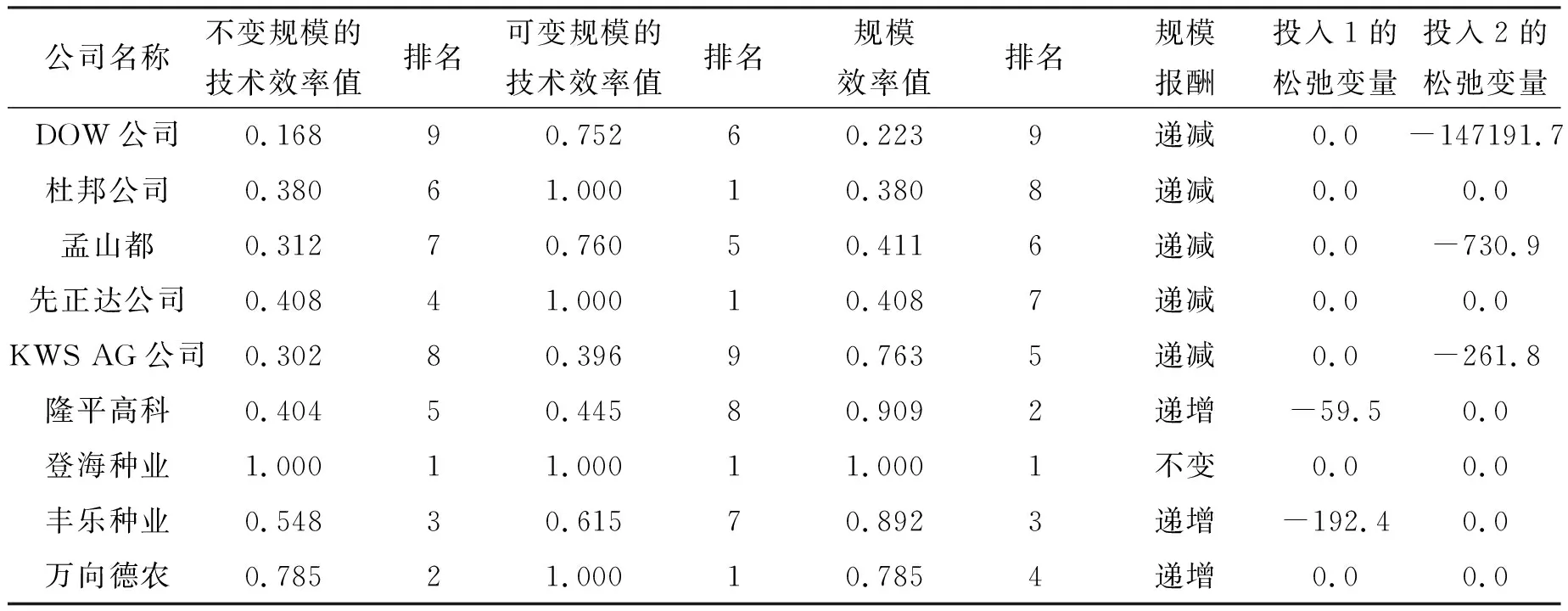

表6 2010年9家中外种业上市公司DEA效率值

从不变规模的技术效率值来看,国内种业上市公司的排名是靠前的,即在产出一定的情况下,我国种业上市公司(经营最好的4家)的技术效率是优于国外种业上市公司的,且国外种业上市公司的技术效率值都低于0.5;从可变规模的技术效率值来看,国内外种业上市公司的技术效率值无明显差异;从规模效率值来看,国内种业公司的效率值都较高,大于0.7,基本处于规模报酬递增阶段,即产出增加的幅度大于投入增加的幅度。相反,国外种业上市公司都处在规模规模报酬递减阶段,即产出增加的幅度小于投入增加的幅度,说明目前时期国外种业公司规模过大,投入较多,整体效率不高;从投入要素的松弛变量来看,有些国外种业上市公司科研投入没有得到相应的回报(短期来看),长期来看科研投入是必须的。整体来说,国内种业上市公司在规模效率方面都是较高的,处于规模报酬递增阶段,应增加规模投入,提高规模报酬。

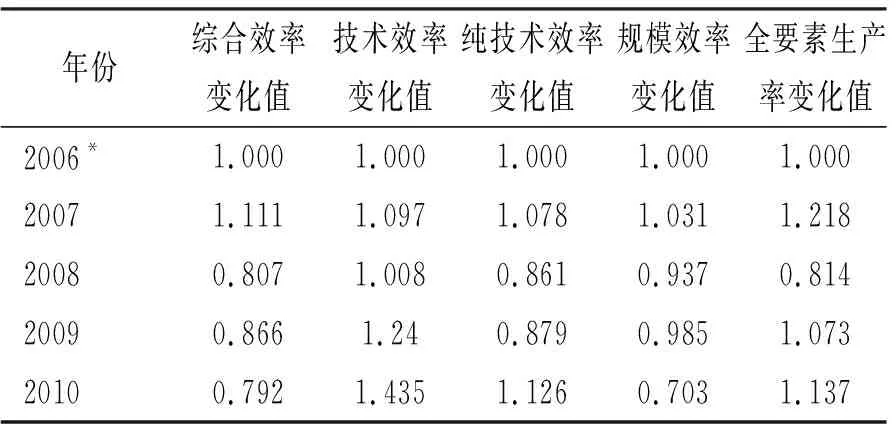

表7、表8是DEA效率变化值,从表7可以看出我国种业上市公司(经营最好的)2006-2010年5年间综合效率、规模效率平均值要优于国外种业上市公司,技术效率、纯技术效率平均值相差不大。从全要素生产率指标来看,国内公司也要优于国外种业公司,说明国内公司

表7 9家中外种业上市公司2006—2010年DEA效率平均值

表8 2006—2010年9家中外种业上市公司DEA效率平均值变化情况

注:*2006年为基期。

在资本、资源利用效率方面要好于国外公司,表明公司规模小、资源利用率高的特点。表8反映了9家中外种业上市公司5年的各指标变化情况,可以看出整个种业行业的综合效率变化趋势是逐年降低,技术效率变化趋势是逐年增加,表明这几年随着国际种业兼并、收购次数的增加,种业行业随着规模变大,效率降低。同时,技术进步对产业利润的贡献逐年增加。

五、结论与建议

保罗·A·萨缪尔森(Paul A Samuelson)在《经济学》一书中指出:“生产在企业里进行的原因在于效率通常要求大规模的生产、筹集巨额资金以及对正在进行的活动实行细致的管理与监督。”,他认为:“导致在企业里组织生产的最强有力的因素来自于大规模生产的经济性。”。从传统成本理论观点看,随着企业规模的扩大,在大规模经济规律的作用下,企业生产成本将不断降低,直到实现适度生产规模,如再继续扩大规模,则会因管理上的不经济而导致成本增加。对此,美国哈佛大学教授哈维·莱宾斯坦(Harvey Leibenstein)进行了深入探讨,并提出了效率理论。哈维在《效率配置和效率》一文中指出:大企业特别是垄断性大企业,面临外部市场竞争压力小,内部组织层次多,机构庞大,关系复杂,企业制度安排往往出现内在的弊端,使企业费用最小化和利润最大化的经营目标难以实现,从而导致企业内部资源配置效率降低,这是企业发展规模经济的内在制约。

有学者认为规模经济的存在意味着公司规模与效率之间的正向关系,即规模报酬递增[10-11];另外一些学者的研究显示中小企业比大企业的非效率程度更低,即规模报酬递减[12-13];有趣的是,有学者却发现企业规模与报酬之间并不存在系统性关系[14]。总之,学术界对企业规模与企业成长性、盈利性、效率之间的关系仍未达成共识,而且至今为止很少有学者对种子产业的企业规模与三者之间的关系研究。研究这个问题对于种业企业的经营效率、增长规律,产业的运行动力以及宏观经济的增长潜力具有重要指导和预测价值。本文在研究中发现规模超大型种业上市公司在综合效率与规模效率方面低于中小型种业上市公司,但在技术效率上却优于小型公司,且规模超大的种业上市公司处于规模报酬递减阶段;同时,研究显示种业上市公司的规模大小与公司的成长性、盈利性不存在系统性关系,结果仅仅显示小公司的成长性、盈利性的波动性更大;另外,公司成长性、盈利性与公司效率也不存在相关性。

通过比较,我们发现国内种业上市公司与国际种业公司的差异在于:第一公司的规模差距大,主要是资本实力、科研投入、销售额和净利润总值等。第二整体上国内公司在成长性和盈利性方面处于劣势,国内公司的成长性较低、波动性较大,只有极个别的公司表现较好(丰乐种业);在盈利性方面,除禾嘉股份、中农种业和亚华种业外,其它国内公司与国外相比差距不大。第三、从相对效率的比较来看,国内经营最好的种业上市公司的效率与国外种业巨头相差无几,有的甚至优于国外种业上市公司,并非如人们所想象的那样有较大差距。

针对三个方面的比较,提出以下应对措施:(1)整合我国种业的优势资本、资源,扩大种业公司规模。利用目前我国一些经营较好的种业公司在效率上处于规模报酬递增阶段,增加投入、扩大规模,走合作共赢的集团化路线,但不应以牺牲效率为前提。(2)加大种业科研投入。与国外相比我国种业的整体科研投入严重偏低,看中短期效益的观点较强,不注重长远规划,这一点国际种业上市公司的做法值得借鉴。(3)实施做大、做强,走出去战略。政府有关部门要重点扶持一些较好的种业上市公司,通过强强联合,逐渐恢复原有的种业市场份额与产品技术优势,并进一步开拓国际市场,增强国际竞争力。

参考文献:

[1] 肖国安,等.国家粮食安全战略研究论纲[J].湘潭大学学报(哲学社会科学版),2009,(11):39-45.

[2] 张立杰,李民生.中国种业上市公司状况分析[J].农业技术经济,2001,(5):34-36.

[3] 杨平娥,冯述娜.我国种业上市公司财务绩效评价[J].财会月刊,2010,(2):20-22.

[4] 柳思维,黄 毅.9家种业上市公司分销效率比较研究:2004-2008年——基于DEA的计量分析[J].系统工程,2010,(5):64-68.

[5] 黄 毅,易伟义.粮食种业分销效率与粮食产量关系的协整研究[J].统计与决策,2011,(1):83-86.

[6] 闫书颖.国际种子企业并购对中国种子产业发展的启示[J].财经问题研究,2007,(7):73-77.

[7] 杨恩琼.国际化与中国种业的发展[J].种子,2007,(6):77-79.

[8] 靖 飞,李成贵.跨国种子企业与中国种业上市公司的比较与启示[J].中国农村经济,2011,(2):52-59.

[9] 李陈华.中国零售上市办司的成长性与盈利性[J].财贸经济,2009,(5):130-135.

[10] GROSSMANN,V.Firm Size,Productivity,and Manager Wages: A Job Assignment Approach[J].Advances in Theoretical Economics, 2007, 7(1):1321-1321.

[11] VAONA A,PIANTA M.Firm Size and Innovation in European Manufacturing[J].Small Business Economics, 2008, 30(3):283-299.

[12] 赖国毅.我国上市公司成长中规模与绩效的实证研究[J].商业研究,2005,(18):97-99.

[13] DIAZ M, SANCHEZ R.Firm Size and Productivity in Spain:A Stochastic Frontier Analysis[J].Small Business Economics,2008,(30):315-323.

[14] JOHN GODDARDA,DAVID MCMILLANB,JOHN O S.Wilson.Do firm sizes andprofit rates converge Evidence on Gibrat’s Law and the persistence of profits in the long run[J].Applied Economics,2006,(38):267-278.